Российские нефтяные компании – лидеры рынка. Что приобрести?

Взлет цен на нефть начался в начале недели из-за роста напряженности на Ближнем Востоке, который повышает угрозу нехватки поставок. Инвесторы с оптимизмом смотрят на акции нефтяных компаний. Какую продукцию стоит рассмотреть?

Напряженность на Ближнем Востоке

В выходные прошли ожесточенные вооруженные столкновения между ХАМАС, управляющим сектором Газа, и Израилем. Обе стороны нанесли удары по воздуху, из-за чего погибли более семисот человек.

Эксперты не согласны в прогнозах развития конфликта. Геополитическая обстановка региона ухудшилась. Израиль официально заявил о войне, а ХАМАС получил поддержку в политической сфере со стороны некоторых арабских стран и организаций.

Участники рынка нефти боятся, что конфликт может перекинуться на страны региона, добывающие нефть. Спикерами СМИ упоминается Иран как потенциальный участник конфликта. Эксперты утверждают, что Иран мог быть замешан в подготовке атаки на Израиль, хотя официально это отрицает. Вооруженный конфликт также мешает подписанию мирного договора между Саудовской Аравией и Израилем.

Нефтяные поставки пока не пострадали, но риски возросли. Персидский залив обеспечивает около 24% мировых поставок нефти, поэтому увеличение риска в нефтяных котировках логично. Эксперты называют это крупнейшим боевым столкновением с участием Израиля за последние 50 лет, поэтому вероятность затяжного конфликта высока.

Нефтедобывающие компании России получают беспрецедентно большой доход.

Цена российской нефти Urals приближается к 7,4 тысячам рублей за баррель. Такие уровни — рекордные, кроме случая в марте 2022 года. Сейчас высокие цены имеют устойчивый характер и могут сохраняться до 2024 года. В это время нефтяные компании получат рекордные прибыли и выплатят акционерам щедрые дивиденды.

Роснефть, ЛУКОЙЛ и Татнефть АО показывают наибольший потенциал среди акций нефтяных предприятий.

• РоснефтьРоснефть имеет одну из самых высоких избыточных доходностей в отрасли. EBITDA компании за первое полугодие 2023 года превысила докризисные показатели на 40%, а чистая прибыль — на 154%. Удорожание нефти и ослабление рубля могут еще больше повысить прибыльность компании во втором полугодии 2023 года. Долгосрочные перспективы развития связаны с проектом «Восток Ойл». Добыча на новых месторождениях может начаться уже в 2024 году.

Таргет аналитиков БКС Мир инвестиций на год: 760 руб. / +42%. Рекомендация «Покупать».

• ЛУКОЙЛКроме дорогой нефти, компания имеет дополнительный позитивный фактор в виде выкупа акций у иностранных инвесторов. По итогам 2022 года и первого полугодия 2023 года компания сформировала солидный финансовый ресурс свыше 1 триллиона рублей, который позволит выплатить как дивиденды, так и осуществить выкуп акций. Высокие цены на нефть дают основания ожидать, что эти выплаты будут регулярными.

Таргет аналитиков БКС Мир инвестиций на год: 9500 руб. / +40%. Рекомендация «Покупать».

• ТатнефтьТатнефть — самая прозрачная компания в российском нефтегазовом секторе. Финансовые показатели за I полугодие превзошли ожидания: выручка превысила прогноз на 1% и составила 7,5 млрд долларов США. Чистая прибыль равна 1,8 млрд долларов — на 2% выше ожидаемого значения. За I полугодие 2023 года компания может выплатить инвесторам 27,71 рубля на акцию в виде дивидендов. Во II полугодии результаты могут быть значительно лучше благодаря росту цен на нефть.

Таргет аналитиков БКС Мир инвестиций на год: 880 руб. / +38%. Рекомендация «Покупать».

Техническая картина

Из трёх основных отчетов о бумагах наилучшую техническую картину демонстрирует Роснефть. Акции выходят из горизонтальной консолидации и могут продолжить рост в рамках третьей волны в 5-волновой модели Эллиотта. Это самая динамичная и амплитудная волна, которая может оказаться выгодной для владельцев длинных позиций. Самое ближайшее серьёзное сопротивление находится около 570 рублей, что даёт привлекательный краткосрочный апсайд, в том числе интересный для спекуляции.

Акции ЛУКОЙЛа преодолевают горизонтальную консолидацию и приближаются к обновлению двухгодичных максимумов в диапазоне 6940–7000 рублей. Такое движение может быть импульсивным и сигнализировать о начале устойчивого восходящего тренда. Высокие уровни могут временно сдерживать рост, но на перспективе котировки могут продолжать расти.

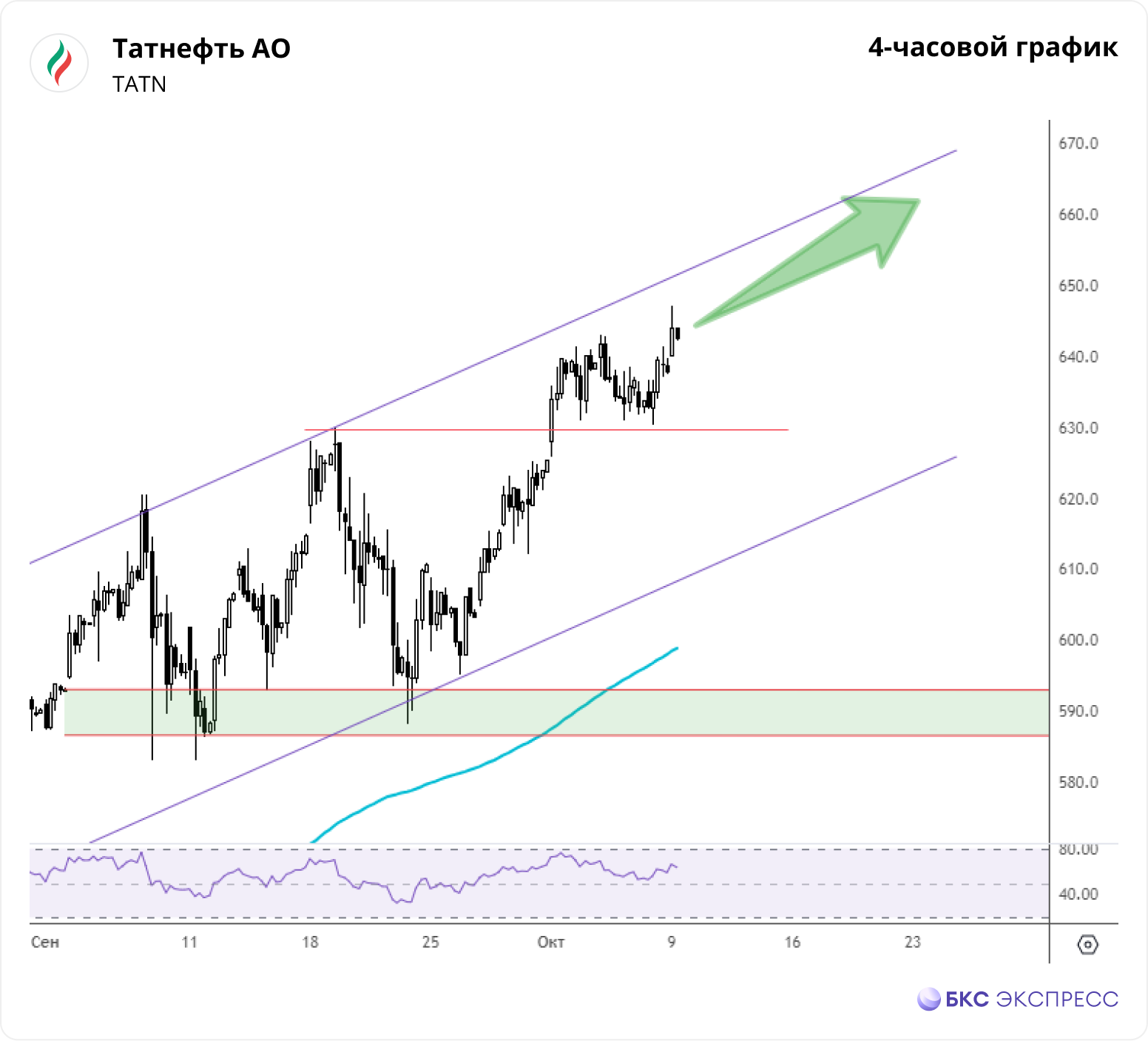

Акции Татнефти показывают восходящий тренд, но приближаются к верхней границе этого тренда. Последняя коррекция была слишком короткой, поэтому перекупленность не полностью сгладилась. Это может влиять на движение акций в ближайшей перспективе. В текущей неделе ожидается дивидендный гэп, после которого цена акций снизится ниже нынешних уровней.

БКС Мир инвестиций