Стратегия инвестирования в облигации рубля на среднесрочную перспективу

Предпосылки к оптимизму для рынка заимствований в рублях сохраняются. В составе инвестиционного портфеля заменяем облигации ВЭБ-36 на бумаги компании «Джи-груп».

Главное

Падение курса рубля до ста рублей за доллар негативно сказалось на рынке.

Рост недельной инфляции до 0,28% в годовом исчислении усугубил ситуацию.

Рынок корпоративных активов приближается к окончанию периода переоценки.

Процентная ставка по рублированию (RUONIA) составляет 12,5%, что остается значительно ниже ключевой ставки — это благоприятный показатель.

В период с 2023 по 2026 год дефицит бюджета может снизиться.

В сентябре цены на нефть из Урала в среднем превышают $80 за баррель, что благоприятно сказывается на курсе рубля.

• В среднесрочном портфеле меняем ВЭБ на Джи-групп.

В деталях

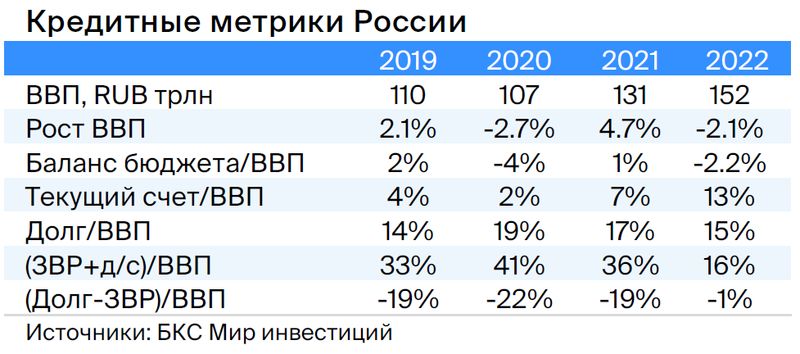

Сокращающийся дефицит бюджета в 2024–2026 гг. позитивен для ОФЗ.Прогнозируемый доход составит 35 триллионов рублей, расходы — 36,6 триллиона, дефицит — 1,6 триллиона, что примерно вдвое меньше запланированного на текущий год.

Самый интересный вопрос: какой источник доходов не связанных с нефтегазом на сумму более 4 трлн рублей заложен в бюджет — частично это повышенные пошлины на экспорт сырья, но не объясняют менее 25% от этого роста. При таких высоких доходах выпуск ОФЗ может быть существенно сокращен, что поддержит рынок в целом.

В IV квартале 2023 года из-за увеличения доходов план выпуска ОФЗ уменьшили до 0,5 трлн руб. с первоначальных 0,8 трлн руб. Из этого следует, что доходность облигаций может снизиться в любом случае. Если рубль сохранит свою текущую слабину, то доходы будут выше и выпуск ОФЗ сократится, а при укреплении российской валюты уменьшится инфляция и ставка. Длительное предвидение остаётся умеренно позитивным, ожидается постепенное снижение доходности долгосрочных ОФЗ к 2025 году до 8–9% с более чем 12%.

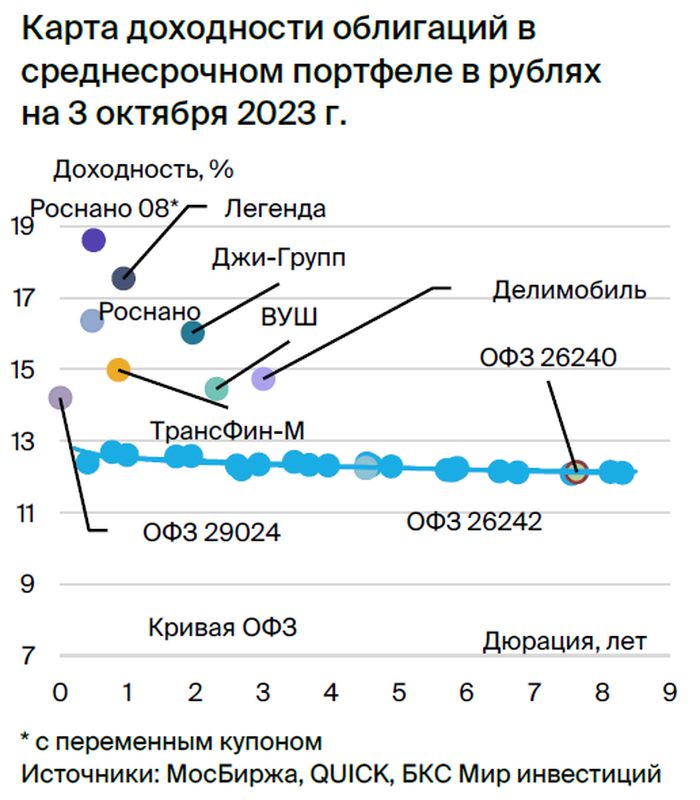

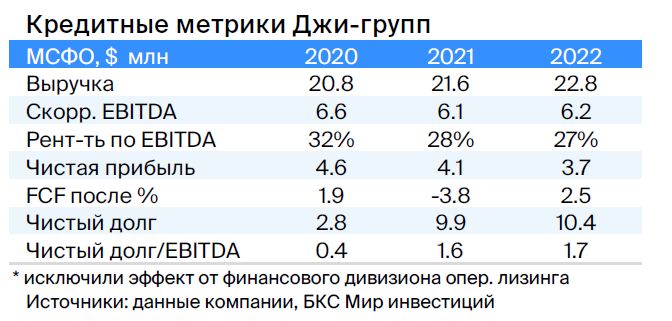

Переходим с ВЭБ-36 на Джи-групп 002P-03 со ставкой 16% годовых и ожидаемой прибылью 9% за шесть месяцев. Джи-групп — девелопер жилья Татарстана с высоким покрытием обязательств, включая долги. Компания обладает ликвидными и условно ликвидными активами в 1,8 раза за счёт большого баланса инвестиционной недвижимости и низкой долговой нагрузкой в 1,7 раза по показателю Чистый долг/EBITDA. Рентабельность EBITDA составляет 25% — не хуже, чем в среднем по рынку. Рейтинг компании: АКРА — А-(RU), Эксперт РА — ruBBB+.

Новая публикация продаётся дороже собственной кривой на 1%, и дороже конкурентов на 1,5%. Предполагается получить прибыль от компании Джи-группы (YTM 16,0%) в размере 9% за шесть месяцев.

Роснано предоставило технический комментарий, в котором указано, что выплатить долги с помощью внутренних ресурсов невозможно. Наш базовый сценарий предполагал это, поскольку кейс Роснано строится исключительно на господдержке, которая оказывается практически ежедневно. В связи с этим у компании сейчас нет денег. В 2022 году похожая ситуация произошла с облигациями без госгарантии на 10 млрд руб. Из-за новостей облигации Роснано торгуются по стоимости 77–86% от номинала. Ближайшее погашение облигаций без госгарантии ожидается 12 декабря 2023 года.

Эмитенты и выпуски

Легенда

Серия БО 001P-04R

В первом полугодии 2023 года компания «Легенда», девелопер жилья премиум-класса Санкт-Петербурга, продемонстрировала рост деловых показателей. Рентабельность по EBITDA составила 38%, что близко к наилучшим значениям в отрасли. EBITDA и выручка увеличились на 30–40% год к году. Чистый долг и долговая нагрузка LTM возрасли из-за инвестиций в новое строительство и ухудшения ситуации во второй половине 2022 года для всей отрасли.

Планируется достичь рекордных результатов и снизить долговую нагрузку до уровня менее 4,0х в 2023 году. В этом году рынок демонстрирует повышенную строительную активность. Акционерами и топ-менеджментом являются бывшие руководители петербургской девелоперской компании Setl Group: В. Селиванов (67,5%), А. Клюев (27,5%) и А. Лукьянов (5%).

Ожидается снижение доходности выпуска БО 001P-04R после публикации отчета о финансовых результатах за 2023 год или понижения ключевой ставки. Прогнозируемый доход от Легенда БО 001P-04 (YTM 17,5%) — 9% за полгода.

Каршеринг Руссия

Серия 001Р-03

«Делимобиль», работающий под брендом Каршеринг Руссия, занимает первое место на рынке совместного использования транспорта в России. С 2015 года компания расширила свою деятельность до десяти городов, охватив более чем 25% городского населения. На рынке Москвы её доля достигает примерно 50%. Прибыльность по EBITDA составляет высокий уровень — 30%.

Финансирование эмитента основано на лизинге и акционерных займах. Долговая нагрузка значительная: отношение чистого долга к EBITDA за первое полугодие 2023 года равно 3,2х, прогнозируемый показатель в 2023 году не превысит 3,0х. Ликвидность нейтральная: на 31 декабря 2022 года имеющиеся денежные средства достаточны для погашения краткосрочных обязательств текущего года с учетом продления займов от связанных сторон — 6,4 млрд рублей.

Компания — главный действующий актив холдинга Delimobil Holding S.A. Её учредителем и председателем совета директоров является Винченцо Трани, владеющий 87% акций. Остальные 13% принадлежат Банку ВТБ.

Акции компании «Каршеринг Россия» продаются по цене, превышающей стоимость её собственных ценных бумаг на 70%, и бумаги похожих компаний на 100%. Ожидаемый доход за шесть месяцев составляет 10%.

ВУШ

Серия БО 001P-02

ВУШ — быстроразвивающаяся служба аренды самокатов (кикшеринга) с долей рынка 50% и низкой долговой нагрузкой по показателю Чистый Долг/EBITDA 1,1х. Сервис проходит пик инвестиционного цикла. В этом или следующем году ожидается выход на положительный свободный денежный поток, а также сохранение или рост рентабельности из-за опережающего роста поездок (+95% по отношению к парку 77%), что может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: компания взаимодействует с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Выпуск БО 001P-02 продаётся с более высокой доходностью, чем сравнимая двухлетняя облигация ВУШ (на 1%) и ОФЗ (на 70 базисных пунктов), что может свидетельствовать о снижении доходности.

Джи-групп

Серия 002Р-03

«Джи-групп» — татарстанский девелопер жилья с высоким уровнем покрытия обязательств, включая долги. У компании ликвидные и условно ликвидные активы в 1,8 раза больше баланса за счет большого объема инвестиционной недвижимости. Долговая нагрузка низкая — 1,7 раза по показателю «Чистый долг/EBITDA», а рентабельность EBITDA составляет 25% — не хуже, чем средняя по рынку.

Новый выпуск торгуется на 1% выше своей кривой и на 1,5% выше предложений конкурентов. Предполагаем получение дохода от Джи-групп 002P-03 (YTM 16,0%) — 9% за полгода.

ТрансФин-М

Серия 001Р-07

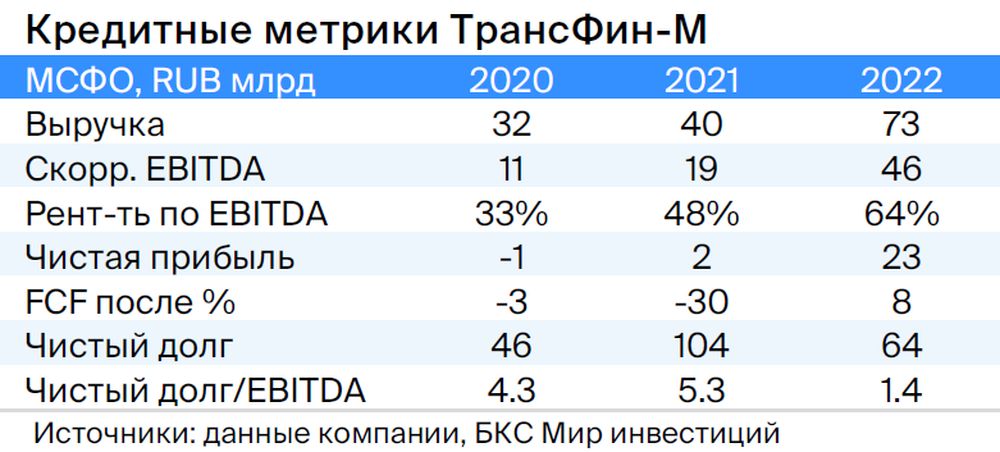

Предприятие располагает парком из 70 тысяч единиц вагонов (6% рынка) и оказывает услуги по перевозке металлов, угля и прочих грузов. Текущая финансовая нагрузка невелика: чистый долг/EBITDA — 1,4x, а тарифы на аренду полувагонов находятся на пиковых уровнях.

Компания обладает высокой ликвидностью — 43 млрд рублей, достаточными для погашения всех задолженностей в течение двух лет, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер – бывший топ-менеджер структур РЖД (ПГК и ФГК), что свидетельствует о его компетентности в отрасли.

Предполагается сохранение высокого уровня денежных средств, несмотря на выплату дивидендов в размере 10 миллиардов рублей в первом квартале 2023 года. Справедливый спред оценивается в 350 базисных пунктов при текущих 740 базисных пунктах, а справедливая YTM — в 11,4% при текущих 15%. Потенциальный доход составляет 8% за полгода.

Роснано

Серия 001Р-04

Серия 8

Российский институт развития «Роснано» направлен на поддержку высокотехнологичных отраслей страны через вложения в рискованные проекты и венчурные предприятия с высоким уровнем задолженности. Финансовой стабильности компании способствует помощь государства, которая уже оказывается. В 2022 году бюджет погасил 10 миллиардов рублей облигаций без государственных гарантий, проценты по которым выплачиваются. Полная доля акций принадлежит России напрямую.

Выпуск 001Р-04Учитывая низкую кредитоспособность и отсутствие рейтингов, справедливым уровнем доходности считаем 14–15%, при YTM 15,3%, спред — 400–600 п.п. За полгода потенциал дохода — 8%.

Выпуск 8Страхование покрывает 70% нынешней стоимости. Изменчивый купон YTM 7Y ОФЗ + 1,57%. Полугодовая переоценка в конце сентября до 13%, по имеющимся данным. Условная YTM 18% (при постоянстве доходности 7Y ОФЗ).

Потенциальный доход — 18% за полгода и 25% за год.

Россия

Серии 26224

Серия 29024

Серия 26240

26224:Доля спред к 26242 увеличится до 0,25% с 0,04% при возобновлении торгов в бумаге 26242, так как выпущено только 49% от объёма выпуска. Потенциальный доход по ОФЗ 26224 — 8%+ за полгода.

29024:Предполагаемая YTM составляет 13,3%, спред к RUONIA равен 1,4% — на 0,4% выше нормы из-за размещения, которое должно завершиться в ближайшее время (уже размещено 82%). Возможный доход — 9% за полгода.

26240:Предполагается повышение курса доллара до уровня менее 90 рублей и сокращение доходности облигаций федерального займа на 0,4–0,5%.

Еще портфели облигаций

Стратегия: инвестиционный фонд в российских рублях на длительный срок. 13 сентября 2023 года.

БКС Мир инвестиций