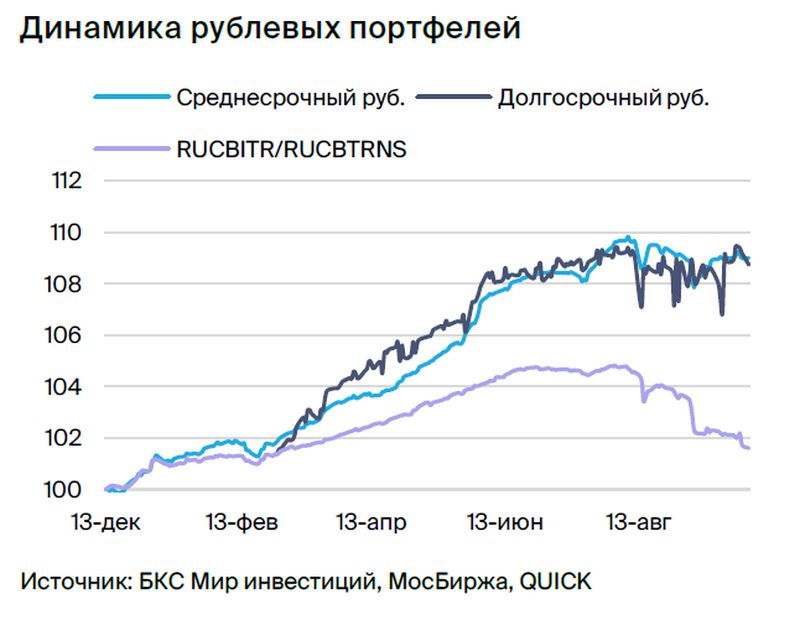

Среднесрочные облигации в рублях: тактический подход.

Представление о долгвом рынке в рублях остается сдержанно оптимистичным. В инвестиционном портфеле заменяем ВЭБ-36 на Джи-груп.

Главное

Падение курса рубля до ста за доллар повлияло на рыночную ситуацию.

Рост недельной инфляции до 0,28% подтолкнул к негативным прогнозам.

Рынок корпоративных услуг всё ближе к окончанию переоценки.

Процентная ставка по руниальным займам на уровне 12,5% представляет собой значительное отклонение от ключевой ставки, что благоприятно.

Возможно, дефицит бюджета в период с 2023 по 2026 годы будет меньшим.

В сентябре средняя цена нефти Уральской марки превышает 80 долларов за баррель, что благоприятно сказывается на курсе рубля.

• В среднесрочном портфеле меняем ВЭБ на Джи-групп.

В деталях

Сокращающийся дефицит бюджета в 2024–2026 гг. позитивен для ОФЗ.Прогноз доходов – 35 триллионов рублей, расходов – 36,6 триллионов, дефицит составит 1,6 триллиона, то есть почти вдвое меньше запланированного на текущий год.

Самый интересный вопрос: какой источник не связанных с нефтегазом доходов на сумму более 4 триллионов рублей заложен в бюджет — частично это повышенные пошлины на экспорт сырья, но это объясняет менее 25% от этого роста. При таких высоких доходах выпуск ОФЗ может быть существенно сокращен, что поддержит рынок в целом.

К концу 2023 года из-за роста поступлений план выпуска ОФЗ уменьшился до 0,5 триллиона рублей с первоначальных 0,8 триллиона. Это свидетельствует о том, что доходности облигаций могут снизиться независимо от ситуации. При ослаблении рубля поступления увеличатся, выпуск ОФЗ сократится. В случае укрепления российской валюты понижутся инфляция и ставка.

Продолжительный прогноз остаётся умеренно оптимистичным, ожидается постепенное снижение доходностей долгосрочных ОФЗ к 2025 году до 8–9% с более чем 12%.

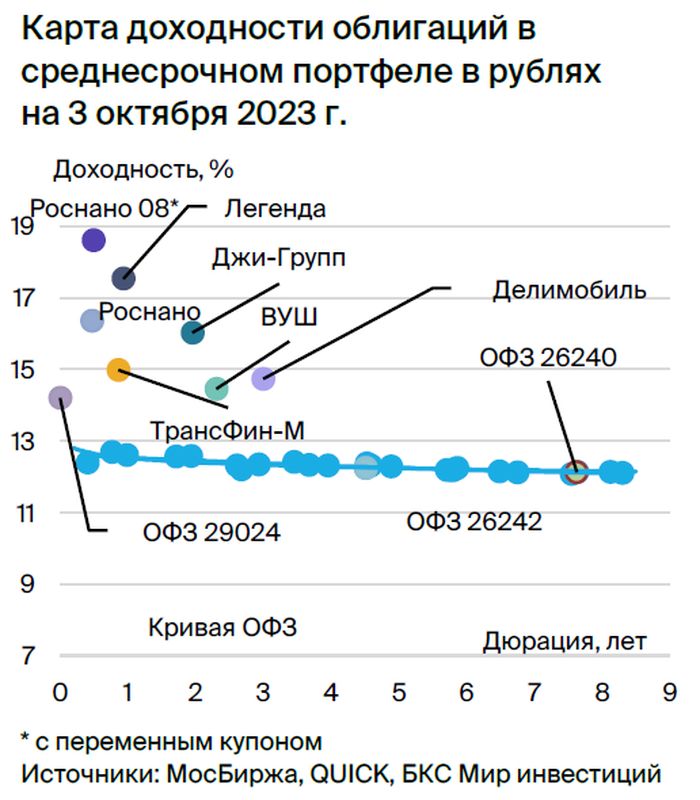

Переходим с ВЭБ-36 на Джи-групп 002P-03 со ставкой 16% годовых и ожидаемой доходностью 9% за шесть месяцев. Группа компаний «Джи-групп» — девелопер жилья в Татарстане с высоким покрытием обязательств, в том числе долгов. Компания располагает активами на 1,8 млрд рублей, большая часть которых инвестиционная недвижимость. Низкая долговая нагрузка (1,7х по показателю Чистый долг/EBITDA) и рентабельность EBITDA (25%) не уступают средним показателям рынка. Рейтинг компании: АКРА — А-(RU), Эксперт РА — ruBBB+.

Новый выпуск продаётся на 1% дороже своей кривой и на 1,5% дороже предложений соперников. Предполагается получение дохода от Джи-групп (YTM 16,0%) в размере 9% за полгода.

Роснано представило технический комментарий, где указано, что погашение долгов не представляется возможным с использованием имеющихся ресурсов. Наше базовое предположение основывалось на том, что кейс Роснано целиком зависит от государственной поддержки, которая оказывается практически ежедневно. В связи с этим компания сейчас не обладает денежными средствами. Аналогичная ситуация сложилась в 2022 году с облигациями без государственных гарантий на сумму 10 миллиардов рублей. Из-за новостей облигации Роснано торгуются по стоимости от 77 до 86% от номинала. Ближайшее погашение облигаций без госгарантии запланировано на 12 декабря 2023 года.

Эмитенты и выпуски

Легенда

Серия БО 001P-04R

В первом полугодии 2023 года девелопер жилья премиум-класса «Легенда» показал рост прибыльности. Рентабельность по EBITDA составила 38%, что близко к наилучшим показателям в отрасли. EBITDA и выручка увеличились на 30–40% по сравнению с прошлым годом. Из-за инвестиций в новое строительство и сложного II полугодия 2022 года, в целом для всей отрасли, чистый долг и долговая нагрузка LTM выросли.

Планируем достижения рекордных показателей и сокращение задолженности до уровня менее 4,0 в текущем году. Строительство в этом году демонстрирует повышенную активность. Акционеры и руководство компании — бывшие руководители петербургской девелоперской компании Setl Group: В. Селиванов (67,5%), А. Клюев (27,5%) и А. Лукьянов (5%).

Ожидается снижение доходности выпуска БО 001P-04R после публикации финансовой отчетности по итогам 2023 года или понижения ключевой ставки. Прогнозируемый доход от Легенда БО 001P-04 (YTM 17,5%) составит 9% за полгода.

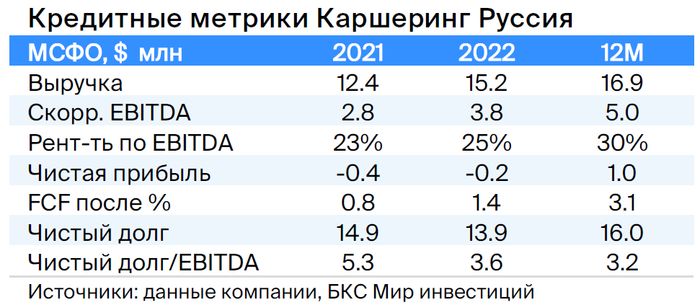

Каршеринг Руссия

Серия 001Р-03

«Делимобиль», работающий под брендом Каршеринг Руссия, является лидером рынка совместного использования автомобилей в России. С 2015 года компания расширила присутствие до десяти городов, охватив более чем 25% городского населения. Доля рынка в Москве составляет около 50%, а рентабельность по EBITDA высокая — 30%.

Эмитент финансирует деятельность через лизинг и акционерные займы. Долговая нагрузка высока: отношение чистого долга к EBITDA за I полугодие 2023 года равно 3,2х, прогнозный показатель на 2023 год не превышает 3,0x. Ликвидность оценивается как нейтральная: по состоянию на 31 декабря 2022 года денежных средств достаточно для погашения краткосрочных обязательств в текущем году, с учетом пролонгации займов от связанных сторон — 6,4 млрд рублей.

Компания – главное действующее имущество Delimobil Holding S.A., ее учредители — основатель и руководитель совета директоров Винченцо Трани (87%) и Банк ВТБ (13%).

Акции CarSharing Россия торгуются на 70% выше бумаг собственного рынка и на 100% выше, чем аналогичные компании. Ожидаемый доход за полгода составляет 10%.

ВУШ

Серия БО 001P-02

ВУШ — быстрорастущий сервис аренды самокатов с долей рынка 50% и низкой долговой нагрузкой по показателю Чистый Долг/EBITDA 1,1x. В пике инвестиционного цикла компания ожидает выхода на положительный свободный денежный поток в этом или следующем году, а также сохранение или рост рентабельности из-за опережающего роста поездок (+95% к парку 77%). Это может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: компания сотрудничает с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Эмитент выпуска БО 001P-02 продаёт его с доходностью на 1% выше по сравнению с аналогичной двухлетней бумагой ВУШ и на 70 базисных пунктов выше ОФЗ, что может свидетельствовать о снижении доходности.

Джи-групп

Серия 002Р-03

Группа компаний «Джи-групп» — девелопер жилья в Татарстане с высоким покрытием обязательств, включая долги. У компании есть ликвидные и условно ликвидные активы в 1,8 раза больше баланса за счет большого объема инвестиционной недвижимости и низкой долговой нагрузки (1,7х по показателю чистый долг/EBITDA). Рентабельность по EBITDA составляет 25% — не ниже среднего уровня рынка.

Новое издание продаётся на один процент выше собственной кривой и на полтора процента выше предложений конкурентов. Предполагается доход от Джи-групп 002P-03 (YTM 16,0%) — девять процентов за полугодие.

ТрансФин-М

Серия 001Р-07

Компания управляет парком из 70 тысяч вагонов (6% рынка) и занимается перевозкой металлов, угля и других грузов. Низкая долговая нагрузка: чистый долг/EBITDA — 1,4x, а цены на аренду полувагонов достигли локальных максимумов.

Компания обладает высокой ликвидностью — 43 млрд рублей, достаточными для погашения всех долгов за два года, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что свидетельствует о его компетенции в секторе.

Предполагаем сохранение объёма денежных средств на высоком уровне, несмотря на выплату дивидендов в размере 10 миллиардов рублей в первом квартале 2023 года. Считаем справедливым спред — 350 базисных пунктов при текущих 740 базисных пунктах, а справедливую YTM — 11,4% при текущих 15,0%. Потенциальный доход — 8% за полгода.

Роснано

Серия 001Р-04

Серия 8

Роснано — финансовый институт, который помогает высокотехнологичным отраслям России.

Компания делает рискованные инвестиции и использует большой уровень задолженности.

Поддержка государства является основой кредитоспособности Роснано, которая уже оказывается. В 2022 году бюджет погасил 10 миллиардов рублей облигаций без госгарантий, проценты платятся. Акционером компании является Россия (100%).

Выпуск 001Р-04Учитывая низкую собственную кредитоспособность и отсутствие рейтингов, уровень доходности в размере 14–15% при текущей YTM 15,3%, а спред — 400–600 б.п. кажется справедливым. Потенциальный доход — 8% за полгода.

Выпуск 8С госгарантией покрывает 70% актуальной стоимости. Переменный купон YTM 7Y ОФЗ + 1,57%. Полугодовая переоценка, следующая в конце сентября, доходит до 13% по данным на сегодня. Условная YTM 18% (при постоянстве доходности 7Y ОФЗ).

Потенциальный доход — 18% за полгода и 25% за год.

Россия

Серии 26224

Серия 29024

Серия 26240

26224:Предложение к выпуску облигаций 26242 может возрасти до 0,25% с текущего уровня 0,04%, после возобновления торгов в бумаге 26242, так как размещено только 49% от выпуска. Потенциальный доход по ОФЗ 26224 — более 8% за полгода.

29024:Предлагаемая YTM равна 13,3%, спред к RUONIA составляет 1,4%. Это на 0,4% выше нормы из-за размещения, которое вскоре завершится (уже размещено 82%). Ожидаемый доход составит 9% за полгода.

26240:Предполагается падение цены валюты до отметки менее 90 рублей за доллар и сокращение доходности облигаций федерального займа на 0,4–0,5%.

Еще портфели облигаций

Стратегический подход к инвестициям: формирование портфеля в российских рублях на длительный срок.

БКС Мир инвестиций