Американский фондовый рынок завершил сентябрь убыточным.

В сентябре американские фондовые индексы снизились: S&P 500 потерял 5 %. Рост процентных ставок и неопределенность из-за возможного прекращения деятельности правительства США негативно сказались на динамике рынка.

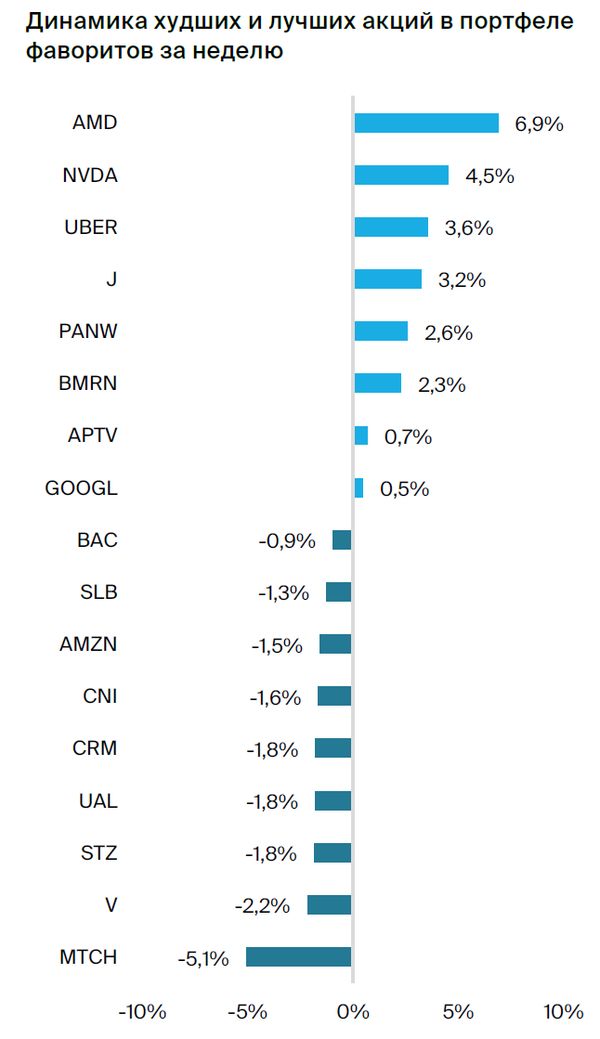

Главное

• Краткосрочный взгляд на рынок: нейтральный

• Портфель фаворитов: без изменений

• Аутсайдеры: исключаем Alcoa

• Парные идеи: без изменений.

В деталях

Краткосрочный взгляд на рынок: нейтральный

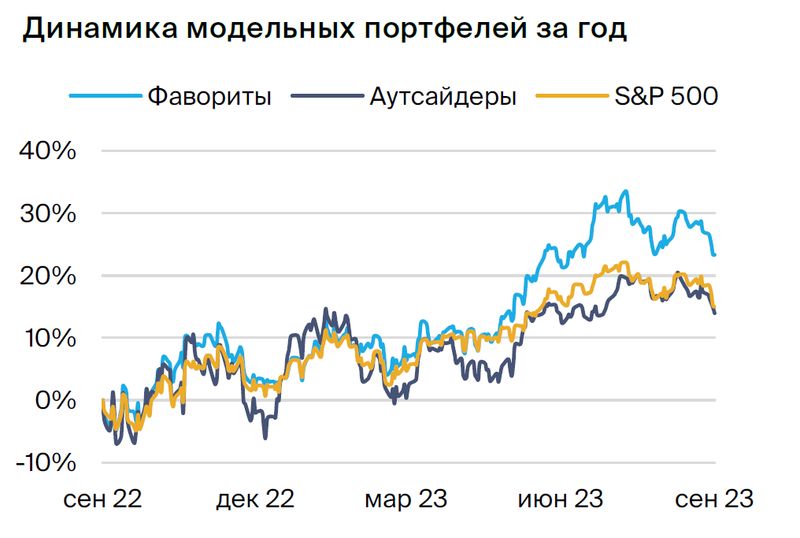

Фондовые индексы остались под давлением.В сентябре S&P 500 потерял 5%, демонстрируя падение во второй месяц подряд. С пиков июля индекс снизился на 7%.

Рынок прошедшей недели упал из-за беспокойства инвесторов о возможном шатдауне в США из-за приостановки работы правительства, если бы партии в Конгрессе не согласовали бюджет на следующий финансовый год.

Инфляция замедляется.В прошлом месяце публикуются данные по базовому ценовому индексу расходов на личное потребление PCE — основному индикатору уровня инфляции для Федеральной резервной системы. По итогам августа рост PCE составил 3,9% год к году против 4,3% год к году в предыдущем месяце.

Доходности облигаций государственного долга продолжают расти. Доходность десятилетних облигаций США впервые с октября 2007 года превысила 4,5%. Доходность тридцатилетних государственных облигаций достигла 4,7%, что впервые с февраля 2011 года. Повышение доходностей привело к росту ипотечных ставок, которые находятся на максимальном за 23 года уровне. В результате спрос на рынке недвижимости ухудшается: в августе продажи новых домов снизились на 8,7% по сравнению с предыдущим месяцем.

Приближается сезон отчетов.В ожидании сезона отчетности за третий квартал американские компании пересматривают прогнозы прибыли на акцию. Предложений о снижении превышают предложения об увеличении — 72 против 42 по данным FactSet от прошлой пятницы. Обычно сезон открывается публикацией квартальных отчетов ведущих банков в середине октября.

Изменения в портфелях

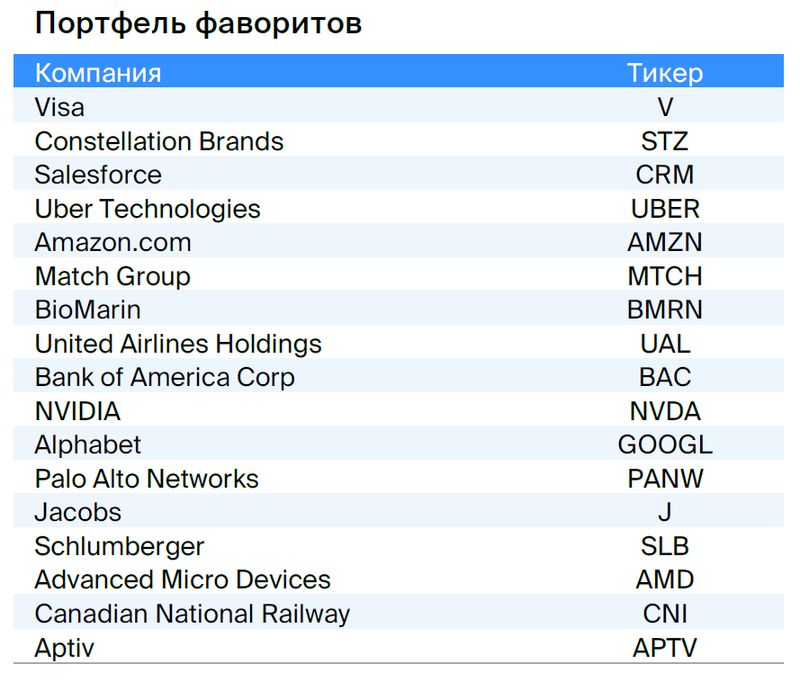

Портфель фаворитов: без изменений.

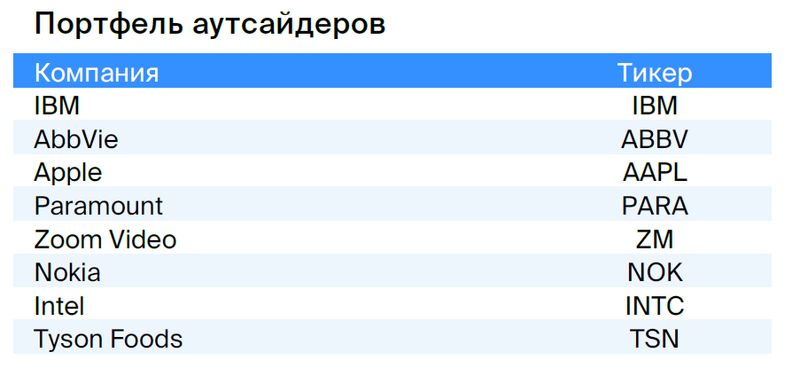

Портфель аутсайдеров:Снимаем акции Alcoa после резкого роста цен на алюминий, который составил в среднем 5% за три дня. Повышение связано с сильными макроэкономическими показателями из Китая: прибыль промышленных предприятий выросла на 17% год к году, импорт алюминия в КНР в августе увеличился на 39% год к году. Котировки Alcoa высокочувствительны к изменениям цен на металл — закрываем позицию.

Парные идеи

Покупка акций BioMarin и продажа акций Johnson & Johnson. Полагаем, что колебания цен акций BioMarin будут более заметными, чем у J&J, чья деятельность в ближайшие годы будет расти незначительно. У BioMarin же достаточно возможностей для развития, особенно после получения одобрений на препараты Voxzogo и ValRox.

Среднесрочные фавориты

BioMarin с целевой ценой $118

Компания BioMarin Pharmaceutical разрабатывает и производит лекарства от редких заболеваний. Главным преимуществом является терапия заменой энзимов, применяемая для лечения мукополисахаридоза — заболевания, при котором недостаточно ферментов для расщепления сахара. Это повышает риск дефектов развития, вплоть до летального исхода.

Планируется увеличение выручки с 1,9 до 4,8 млрд долларов к концу 2027 года (CAGR 18%) за счет развития существующих направлений деятельности и запуска продаж препарата Voxzogo. Предполагается, что пиковые продажи этого лекарства составят около 900 млн долларов.

Одобрение препарата ValRox для лечения гемофилии типа А в США и Европе может стать значительным фактором роста выручки. По оценкам, потенциал продаж только в США составляет 4,7 миллиарда долларов.

Мы считаем, что акции компании оцениваются по стоимости текущего бизнеса и не отражают потенциала значительного роста выручки за счет увеличения продаж Voxzogo, старта продаж ValRox в Европе и США. Мы также полагаем, что BioMarin может быть привлекательной мишенью для слияния.

Constellation Brands с целевой ценой $282

Constellation Brands — глобальная компания, занимающаяся производством и реализацией вин, спиртных напитков и пива.

Считаем, что Constellation окрепнет после пандемии благодаря сохраняющейся высокой активности в сфере пива.

Мы считаем, что компания будет наращивать свою рыночную долю, так как покупатели всё ещё приобретают алкоголь для дома, а заведения общественного питания вновь оживают.

В 2023 году прогнозируется рост прибыли компании на 14%, а дивидендная доходность составит 1,5%. Это предложение более привлекательно, чем средние показатели сектора и широкого рынка при условии сохранения текущей оценки, что возможно благодаря защитным характеристикам ее бизнеса.

Salesforce с целевой ценой $250

Salesforce разрабатывает и предоставляет облачные системы управления взаимоотношениями с клиентами (CRM), работающие по модели «программное обеспечение как услуга» (SaaS). Продажа ПО осуществляется по подписке, как напрямую, так и через партнеров.

В январе компания Salesforce объявила о сокращении около восьми тысяч сотрудников, что составляет 10% её штата, а также о других мерах по снижению расходов и перестройке бизнеса.

Руководство представило программу обратного выкупа акций на сумму двадцать миллиардов долларов, позволяющую компании выкупить до девяти процентов от своей капитализации.

При прогнозируемом росте выручки на 10–11% в период с 2023 по 2024 год, стоимость бумаги находится ниже среднестатистической оценки: мультипликатор EV/EBITDA равен 15 против 40, наблюдаемого до пандемии.

Uber с целевой ценой $54

Американская технологическая компания Uber занимается услугами такси (Uber Ride), доставкой еды (Uber Eats) и организацией грузоперевозок (Uber Freight).

Мы по-прежнему считаем Uber лучшей историей в секторе по сравнению с Lyft и DoorDash благодаря диверсификации выручки и развитию экосистемы на базе подписки Uber One, которая должна повысить стабильность дохода компании.

Рост также стимулирует увеличение выручки от рекламы и повышение прибыльности компании.

В II квартале 2023 года показатель роста наблюдался во всех сегментах, за исключением Uber Freight. Тарифный сегмент характеризуется устойчивым увеличением. Доставка достигла новых показателей прибыльности.

Visa с целевой ценой $272

Visa контролирует самую большую в мире сеть электронных платежей, предлагая услуги по обработке транзакций и платформ для оплаты, включающие кредитные, дебетовые, предоплаченные карты и коммерческие платежи под марками Visa, Visa Electron, Interlink и PLUS.

Предполагаем устойчивое увеличение сумм транзакций, а также полагаем, что доход компании будет укрепляться благодаря управлению расходами и программе обратного выкупа акций.

Компания сосредоточена на увеличении выручки. В сфере потребительских платежей расширяет сеть пунктов приема карт и стимулирует активность пользователей. Исследует новые способы совершения платежей и перемещения денежных средств между частными лицами, компаниями и органами власти отдельных стран. Кроме того, предоставляет услуги с дополнительной стоимостью, помогая клиентам повысить доход и укрепить партнерские связи.

Match Group с целевой ценой $51

Match Group – оператор социальных сетей для знакомств в интернете. Самая известная из них – Tinder. К компании также относятся Match, Meetic, OkCupid, Hinge, Pairs, Plenty of Fish и OurTime. 98% выручки компания получает от продажи подписок и внутриприложений в социальных сетях.

Руководство ожидает умеренный рост выручки Tinder и сильный у Hinge, более чем на 25% год к году. Прогноз операционной прибыли — $250–255 млн, что предполагает рентабельность на уровне 32%.

Снижение стоимости акций Match с февраля представляет благоприятную возможность для инвестирования, несмотря на риск замедления мирового экономического развития.

Новая стратегия направлена на наиболее перспективные сегменты: Tinder, Hinge и рынок Азии.

United Airlines с целевой ценой $65

Объединенные Авиалинии — глобальная компания с центром управления в Чикаго, осуществляющая перевозки пассажиров и грузов по главным и местных маршрутам. Входит в число крупнейших авиаперевозчиков в Соединенных Штатах Америки.

Предполагается возврат пассажиропотока после пандемии, обусловленный ростом числа командировок и международных путешествий, а доход компании должен превысить затраты из-за инфляции.

С началом пандемии United Airlines сокращала расходы, чтобы оставаться работоспособной при низкой выручке. Это дает компании хорошие шансы на успех при возобновлении авиаперевозок.

Предполагается, что действия руководства приведут к сокращению расходов по сравнению с другими авиакомпаниями из нашего портфеля.

Bank of America с целевой ценой $35

Банк Америки — один из крупнейших банков мира, занимающий второе место по активам в Соединенных Штатах. Общая стоимость активов холдинга превышает триллион долларов, кредитный портфель — один триллион долларов. У банка более 67 миллионов индивидуальных и корпоративных клиентов. Количество сотрудников приближается к 208 тысячам человек.

Банк Америки к замедлению экономики и потенциальной рецессии готов лучше, чем к предыдущему глобальному кризису. Качество активов высокое: доля просроченной задолженности в пиковый момент кризиса в 9 раз ниже, чем в 2009 году — 0,4% против 3,5%, покрытие резервами в 3 раза выше — 3х против 1х.

Банк добился контроля над расходами за счет уменьшения численности сотрудников и числа филиалов на одну треть. Такой подход привел к устойчивой прибыльности собственных средств свыше 15% за четыре последних года, за исключением 2020-го.

Рост процентных ставок увеличит прибыль от процентов, а расходы останутся на низком уровне. Высокое качество активов снизит резервы под убытки — стоимость риска находится на докризисном уровне (20-40 базисных пунктов). Благодаря этому банк достигнет рентабельности капитала в 13% через три года.

Amazon с целевой ценой $150

Amazon занимает лидирующие позиции на рынке интернет-магазинов, площадок для электронной торговли и поставщиков облачных услуг. На рынке онлайн-ритейла Северной Америки доля продаж через сайт amazon.com составляет 50%.

Amazon — одна из самых популярных торговых площадок электронной коммерции. Ее успешность обусловлена эффективной системой работы благодаря обширной сети дистрибуции, низкими ценами и большим выбором товаров. На долю Amazon приходится 13% мирового объема онлайн-продаж. По нашему мнению, ритейлер сможет удерживать свою долю рынка.

AWS — главный фактор роста компании Amazon. Amazon занимает лидирующие позиции на рынке облачных вычислений по моделям «инфраструктура как услуга» (IaaS) и «платформа как услуга» (PaaS), занимая 36% рынка. AWS — самый прибыльный сегмент бизнеса Amazon, его операционная рентабельность составляет 30%, в то время как у всей компании этот показатель — 5%.

У Amazon есть скрытый потенциал в сфере медиа. Prime Video, Amazon Music, Twitch, Audible и Studios — активы, которые, по нашему мнению, недооцениваются из-за более высокой доходности и темпов развития, предоставляя дополнительный потенциал для роста оценки компании.

Amazon демонстрирует более медленный рост выручки — всего 9,4% в годовом сравнении — с учетом высокого показателя 2020–2021 годов. Компания столкнулась с отрицательным денежным потоком (FCF) из-за увеличения капитальных затрат. В 2023 году ожидается повышение доходности по FCF при нормализации темпов роста выручки, снижении расходов — в том числе сокращении штата сотрудников — и капитальных затрат.

Schlumberger с целевой ценой $69

Шлюмберже́р — ведущая глобальная нефтесервисная компания, предлагающая широкий спектр продукции и услуг: сейсмическое тестирование, оценку пласта, тестирование скважин и направленное бурение, цементирование и интенсификацию скважин, механизированную добычу и заканчивание скважин, консалтинг, программное обеспечение и информационный менеджмент. В филиалах компании в 85 странах трудится 82 тысячи сотрудников.

Компания присутствует на всех главных рынках нефтегазовой отрасли и часто приносит больше прибыли от вложений, чем конкуренты.

Рост обуславливается высокими ценами на нефть, сокращением добычи коалицией ОПЕК+ и восстановлением экономики Китая.

Нефтесервисные компании все еще выглядят перспективно, Schlumberger занимает лидирующие позиции благодаря глобальному присутствию и возможностям повышения прибыльности.

Производители микропроцессоров AMD установили целевую цену в размере $170.

AMD занимает второе место после Intel в сегменте микропроцессоров на основе x86 и лидирует на рынке графических процессоров. Компания приобрела Xilinx, что позволило ей расширить присутствие на рынке встроенных систем и центров обработки данных.

В июне AMD представила обновления продуктовой линейки, новые услуги и партнерские соглашения. Центральным моментом стало объявление стратегии искусственного интеллекта компании.

Компания планирует выпустить линейку процессоров MI3000, являющихся четвёртым поколением AMD EPYC 97X4. Процессоры будут отличаться наивысшей в отрасли плотностью и характеристиками для облачных приложений.

Серия мобильных процессоров Ryzen PRO 7040 обладает высокой производительностью и функциями искусственного интеллекта для Windows 11 в ноутбуках от HP, Lenovo и других компаний.

AMD ожидается вернется к росту прибыли по сравнению с прошлым годом во втором полугодии 2023 года. Ее акции не полностью отражают долгосрочный потенциал роста выручки и прибыльности, а также долю рынка, которую компания может занять у Intel.

Canadian National Railway

Канадская национальная железная дорога — железнодорожный оператор, осуществляющий перевозку грузов (сырьевых и промышленных товаров) по сети железных дорог Северной Америки протяженностью около 20 тысяч миль от Атлантического до Тихого океана. Акции компании котируются на фондовых биржах Нью-Йорка и Торонто. В компании трудится 24 тысячи сотрудников.

Канадская национальная железная дорога — один из главных перевозчиков в железнодорожной отрасли, превосходящий по объемам грузов другие виды транспорта, такие как водный, трубопроводный и автомобильный, за последние двадцать лет.

Компании благоприятно для увеличения прибыли из-за роста продаж в важных отраслях и повышения доходности.

Показатели сегодняшнего дня радуют, с учётом малого долга и более быстрой динамики развития.

Jacobs Solutions с целевой ценой $150

Jacobs Solutions предоставляет профессиональные услуги, такие как консалтинг, техническое, научное и проектное сопровождение, государственным органам и частным компаниям. Штат компании насчитывает около 52 тысяч сотрудников. Jacobs Solutions — крупная компания, которая предлагает технические, профессиональные и строительные услуги.

Выявляются показатели возможного перехода к положительной тенденции, привлекает солидный финансовый результат компании, её нынешние показатели эффективности и прогнозы развития за счёт объединений и приобретений.

Объем заказов на проекты с высокой маржинальностью у Jacobs Solutions увеличивается, компания пользуется поддержкой роста инфраструктурных расходов в США и некоторых других странах.

Aptiv с целевой ценой $147

Aptiv – всемирно известный производитель автомобильных деталей. Компания состоит из двух отделов: сигнальных и силовых решений, а также систем безопасности и опыта водителя. Ее штат насчитывает 141 тысячу человек.

Акции компании интересны с точки зрения долгосрочных перспектив: увеличение решений архитектуры для традиционных и электрических автомобилей, развитие внутренних сенсорных систем и информационно-развлекательных платформ.

Aptiv предоставляет решения для трудных задач автомобильной промышленности и укрепляет сотрудничество с Hyundai в сфере беспилотного вождения.

Предполагаем большой интерес к продукции и услугам компании с увеличением выпуска машин после снижения во время пандемии, а также при переходе на безопасные и экологичные электромобили.

Успех компании строился на приобретении активов. В конце 2022 года в компанию вошла Wind River, компания, разрабатывающая программное обеспечение и облачные системы для автомобильной промышленности.

Palo Alto Networks будет стоить 300 долларов.

Palo Alto Networks — ведущий поставщик услуг сетевой и облачной безопасности (доля рынка: 29% в оборудовании, 36% — в ПО). 62% заказов Palo Alto Networks приходится на сегмент сетевой безопасности. С 2017 года компания сосредоточилась на продуктах в сфере облачной безопасности, и к 2022 году доля облачных решений в общих заказах составила около 38%.

В условиях усиления контроля за защитой информации и увеличения количества кибератак, расходы фирм на информационную безопасность будут продолжать расти.

Ожидается увеличение рыночной доли компании с 24% до 27% к 2027 году, благодаря появлению нового формата решений — виртуального развертывания файерволов и расширению возможностей платформы в связи с разработкой новых продуктов.

Быстрорастущий сегмент облачной безопасности станет главным фактором увеличения выручки компании. Общий целевой рынок облачной безопасности оценивается примерно в 37 миллиардов долларов со стабильно высокими темпами роста. Ожидается, что рыночная доля компании вырастет с 3,3% до 9% к 2027 году за счет кросс-продаж и высококачественных решений.

В 2023 году ожидается, что компания Palo Alto Networks получит чистую прибыль. Это благоприятно скажется на ее оценке и может вызвать интерес инвесторов, желающих купить акции компании вследствие ее включения в S&P 500.

Alphabet с целевой ценой $129

Технологический холдинг Alphabet объединяет в себя поисковик Google и другие сервисы. Поисковик приносит наибольшую долю выручки компании. Google Networks объединяет оставшиеся сервисы экосистемы Google. К холдингу также относятся видеохостинг YouTube и облачный сегмент Google Cloud. Выручка дивизиона «Прочее» формируется за счет нерекламной выручки YouTube, доходов от Google Play и продаж смартфонов Pixel.

Alphabet рассчитывает на технологическое превосходство в сфере искусственного интеллекта для преодоления негативных тенденций на рынке рекламы.

Alphabet опубликовала положительные финансовые показатели первого квартала 2023 года.

Сжатие рекламного рынка продолжает негативно влиять на показатели.

Google Cloud продолжает быстро расти.

NVIDIA с целевой ценой $568

NVIDIA создаёт микросхемы для графических процессоров, которые используются в видеокартах. Компания работает в пяти сферах: центры обработки данных (разработка микросхем для анализа данных, обработки графики и искусственного интеллекта), игровой сегмент (видеокарты для персональных компьютеров), визуализация, чипы для автомобильной промышленности (системы автономного вождения) и разработки для производителей ПК. Ежегодно на базе разработок NVIDIA выпускается около 60 миллионов видеокарт.

NVIDIA контролирует 80% рынка видеокарт и разрабатывает ведущие решения в сфере искусственного интеллекта. Компания является лидером в разработке технологий для ИИ.

Отрасль полупроводников демонстрирует рекордный рост. Ожидается, что средний годовой прирост выручки компании составит 35%, против 44% в сегменте решений для искусственного интеллекта.

NVIDIA может показать уровень прибыли по EBITDA свыше 60%, что станет рекордным показателем для американских производителей микрочипов.

Новый ценовой ориентир. С учетом новых задач руководства, устанавливаем новую цель стоимости акций NVIDIA на 22% выше — от $466 до $568. Рекомендация — «Купить».

Среднесрочные аутсайдеры

Zoom Video Communications

Zoom Video Communications предоставляет онлайн-платформу для видеоконференций. Через приложения Zoom Meetings и Zoom Phone доступно совместное использование видео, голоса, чатов и контента на разных устройствах и в различных местах. Компания основана в 2011 году, а IPO состоялось в 2019 году. Приблизительно 20% выручки компания получает за пределами США.

Акции Zoom выросли в цене во время пандемии, но значительно упали после недавних распродаж на рынке технологий и широком рынке. Инвесторы стали менее благосклонны к малым технологическим компаниям с низкой или падающей прибылью.

Реструктуризация не гарантирует рост выручки в нынешних условиях. В период пандемии платформа превратилась в средство массовой коммуникации, а затем Zoom переключился на работу с компаниями. Количество корпоративных клиентов растет, но темпы снижаются. Корпоративные сокращения и приостановка найма ослабляют спрос на услуги Zoom.

Выручка онлайн-канала снижалась в течение двух последних кварталов, однако в последнем квартале показатель восстановился. Многие клиенты, учитывая сокращение ИТ-бюджетов компаний, не считают необходимым обновлять свои коммуникационные системы.

AbbVie

AbbVie — исследовательско-производственная биотехнологическая компания, образованная в 2013 году на базе Abbott Laboratories. Штаб-квартира компании находится в пригороде Чикаго, акции AbbVie входят в состав индекса S&P 500.

Предприятие стремится разнообразить доходы из-за угрозы конкуренции для своего ведущего препарата Humira с биоаналогами в США, однако его удельный вес в общих доходах все еще превышает 40%. В ближайшие периоды это может привести к снижению как выручки, так и прибыли. Руководство ожидает возобновление стабильного роста выручки не раньше 2025 года.

Компания AbbVie добилась значительных успехов с препаратами Skyrizi и Rinvoq, что уравновешивает снижение продаж Humira. Общий доход от этих двух лекарств, вероятно, превзойдет пиковую выручку Humira не раньше 2027 года.

Компания имеет значительный уровень долга: несмотря на его сокращение за прошедший год, доля долгов в общем капитале остается высокой – 79%.

International Business Machines

Международные Машины Би́знэса (IBM) — один из ведущих поставщиков аппаратного и программного обеспечения, а также информационных технологий для компаний. В 2021 году компания выделила бизнес управляемой инфраструктуры в отдельную компанию Kyndryl. IBM ведет бизнес по четырем направлениям: консалтинг, программное обеспечение, инфраструктура и глобальное финансирование.

За прошедшие пять лет стоимость акций компании устойчиво находится ниже показателей рыночных индексов и цен на акции компаний технологической отрасли.

Из-за архаичных направлений в IBM произошло структурное изменение: отделение Kyndryl и покупка RedHat за большие деньги. В 2020 году IBM прекратила программу обратного выкупа акций, которая ранее снижала их стоимость, и пока ее не возобновила.

В настоящее время интерес инвесторов к акциям IBM ограничен, так как компания пока недостаточно представлена на рынке искусственного интеллекта, что, по нашему мнению, тормозит рост её стоимости.

Nokia OYJ

В 2014 году Nokia продала Microsoft свою компанию по производству смартфонов. В 2016 году компания приобрела контрольный пакет акций Alcatel-Lucent. С этого момента Nokia стала поставщиком сетевого коммуникационного оборудования. Она перестроила свою операционную модель, выделив четыре основных направления: мобильные сети, сетевую инфраструктуру, облачные и сетевые услуги, а также технологии (Nokia Technologies).

Прибыль на акцию без учета Nokia за первый квартал 2023 года уменьшилась на 17% по сравнению с предыдущим годом. Выручка превысила прогнозы экспертов и увеличилась на 10% год к году. Основной рост пришелся на Индию, а в других главных регионах продажи снизились.

Рентабельность Nokia снижается из-за замедления спроса со стороны операторов связи. Несмотря на высокую динамику роста выручки в первом квартале 2023 года, ухудшение макроэкономической обстановки отражается на бюджетах заказчиков, но контроль расходов поможет преодолеть нестабильность.

В ближайшие периоды Nokia может столкнуться с сокращением расходов операторов связи из-за неблагоприятной экономической обстановки, падением продаж устройств периферийных вычислений и истощение запасов. Предполагается, что рост и прибыль Nokia в обозримом будущем будут находиться под давлением до нормализации к концу 2023 года или 2024 году.

Apple

Компания Apple, известная в Америке как культовая, производит смартфоны, планшеты, умные часы, компьютеры и ноутбуки. Активно развиваются сервисы (Apple News, iTunes, Apple Store, Arcade), а также создаётся программное обеспечение для продукции компании.

Продажи iPhone по итогам третьего квартала 2023 года снизились на 2% год к году, iPad — на 20%, а Mac — на 7%. Снижение связано с высокой базой прошлого года, а также слабым спросом из-за высоких процентных ставок и инфляции.

Менеджмент прогнозирует снижение выручки на 1% в годовом выражении во IV квартале 2023 года, тогда как рынок ожидает роста на 1%. Негативная валютная переоценка составит 2%. Рост выручки iPhone и сервисов ускорится по сравнению с предыдущим кварталом, но продажи iPad и Mac снова покажут двузначное снижение.

Снижение спроса приводит к упадку продаж компании. Замедление роста реальных доходов побуждает потребителей быть более избирательными в покупках и обдумывать обновление техники. Компания традиционно выпустит новую модель iPhone в сентябре, но в нынешних макроэкономических условиях не ожидается значительного прироста продаж.

Paramount

Paramount Global — американская медиакомпания, образованная в результате объединения Viacom и CBS в 2019 году. Компания владеет теле- и кабельными каналами, киностудией Paramount Pictures и платными стриминговыми сервисами Paramount+ (запущен в марте 2021 года), Showtime OTT и Pluto TV.

В состав телевизионного портфеля компании входят известные каналы Paramount, Nickelodeon, MTV, Comedy Central и другие. Компания также владеет тремя премиальными каналами: Showtime, The Movie Channel и Flix. Киностудия Paramount Pictures славится такими франшизами, как «Миссия невыполнима», «Трансформеры», «Терминатор», «Тихое место», «Черепашки ниндзя» и «Звездный путь».

Популярность контента снижается.

В четвёртом квартале Paramount сообщил о чистом убытке по стандартам GAAP.

Усиляется конкуренция, снижаются рекламные доходы.

Tyson Foods

Tyson Foods — ведущая компания пищевой промышленности глобального масштаба. Производит около двадцати процентов свинины, курицы и говядины в Соединенных Штатах. В числе дочерних предприятий компании находятся такие торговые марки, как Jimmy Dean, Hillshire Farm, Ball Park, Wright Brand и State Fair. Продукция реализуется более чем в 145 странах.

Компания поставляет продукцию сетям ресторанов Yum! Brands, в состав которых входят KFC и Taco Bell, а также McDonald’s, Burger King, Wendy’s, Wal-Mart, Kroger, IGA, Beef O’Brady’s и мелким заведениям. Крупнейшим покупателем компании является WalMart (16,9% от общих продаж).

Рост расходов стал проблемой для компании, которая не может повысить цены для клиентов.

Доход фирмы связан с изменениями стоимости ресурсов, таких как зерно и скот.

Мультипликаторы компании превышают средние показатели: P/E — 18,9, в то время как среднее значение составляет 11,4; EV/EBITDA — 9,9 против среднего значения 7,9.

Intel

Intel доминирует на рынке центральных процессоров, контролируя приблизительно 80% его доли.

Intel теряет позиции на рынке процессоров, уступая место AMD.

Строительство новых заводов в Соединенных Штатах требует значительных капиталовложений (в ближайшие годы компания Intel планирует инвестировать не менее 20 миллиардов долларов).

Большие инвестиции Intel не приведут к положительному свободному денежному потоку до 2026 года.

Модельные портфели

Стратегия среднесрочных фаворитов и аутсайдеров построена на двух портфелях акций, котирующихся на американских биржах. Портфели сформированы стратегами БКС при участии экспертов команды аналитиков Argus Research и внутренних специалистов банка. Аналитики Argus Research и БКС охватывают более 600 эмитентов из США и других стран.

Общие принципы формирования портфелей

В портфель фаворитов вошли бумаги с оценкой «Покупать» и прогнозом роста стоимости, а в портфель аутсайдеров – акции с рейтингами «Держать/Продавать», что соответствует ожидаемой динамике акций по отношению к индикативному индексу S&P 500.

Анализ рынка, секторов и бумаг ведется на срок от 3 до 6 недель и обновляется еженедельно, как правило, по понедельникам.

БКС отобрал акции для списка фаворитов и аутсайдеров на основе фундаментальных и технических показателей, каждый из которых имеет определённый вес при оптимизации.

Благодаря постоянному анализу рыночной и информационной ситуации каждой акции, которая находится в нашем поле зрения, каждая получает уникальный рейтинг, который меняется со временем. Самые сильные бумаги становятся кандидатами для портфелей категории «лучше рынка» (OW), самые слабые — «хуже рынка» (UW).

При составлении инвестиционных портфелей ориентируются на структуру секторов индикативного индекса S&P 500, но допустимы отклонения из-за ограничений в диверсификации.

Портфель фаворитовВключает акции с положительными прогнозными ценами и рекомендациями аналитиков Argus Research и БКС. Добавляются как акции с высокой рыночной капитализацией (рыночные лидеры), так и среднего и малого размера пропорционально рыночному размеру и коэффициенту бета.

Бета-коэффициент измеряет рыночный риск и показывает, насколько доходность акции меняется в сравнении с доходностью рынка, обычно индекса S&P 500, бета которого равен 1. Чем больше значение коэффициента бета у акции, тем выше её рыночный риск. Например, если бета-коэффициент акции равен 1,5, то при изменении индекса на 1%, значение этой акции изменится на 1,5%.

Портфель аутсайдеровВключает акции с неблагоприятными прогнозами финансовых показателей и рекомендациями «Держать» или «Продавать» от аналитиков Argus и БКС.

Портфель представляет собой зеркальную кросс-секцию портфеля фаворитов по ключевым секторам американской экономики. Акции в портфеле имеют умеренно-высокий коэффициент бета, что указывает на возможную снижающуюся динамику при общем падении рынка.

Банк России разрешает покупку акций иностранных эмитентов только квалифицированным инвесторам. Узнайте о получении статуса «квала». здесь.

БКС Мир инвестиций