В мире сегодня неравенство секторов

Аналитики БКС предоставляют ежедневный обзор рынков акций США и Гонконга с ключевыми моментами и рекомендациями.

США: не все сектора равны

В вопросе генерирования прибыли компаниями S&P 500 целесообразно прежде всего обращать внимание на несколько ключевых отраслей, которые действительно могут изменить общую картину. Например, доля недвижимости в капитализации S&P 500 приблизительно равна 2%, но ожидаемый вклад в грядущем отчётном сезоне за III квартал 2023 года (начало которого запланировано на следующий месяц) — лишь 1% от индекса. Вес сырьевого сектора аналогичен — 2%, но он может сгенерировать 2% совокупной прибыли. Мы сомневаемся, что в случае с этими двумя сегментами глубокий анализ имеет большой смысл.

Настоящим интересом пользуются технологии (19% доли в общей прибыли), финансовые услуги (18%) и здравоохранение (15%). Неудивительно, что именно в этих отраслях экономики США обладают конкурентными преимуществами перед другими странами. В целом консенсус предполагает еще один квартал негативной динамики прибыли — предварительно -3% г/г. Без учета нефтегаза (8% доли в общем результате) тренд будет положительным, около +4%.

Как прогнозируется, прибыль в финансовом секторе вырастет на 12% год к году, в технологическом — на 6%. В сфере здравоохранения ожидается падение прибыли в третьем квартале 2023 года на 10%.

Темпы восстановления экономики Китая во втором квартале 2023 года не соответствовали ожиданиям.

Вторая четверть 2023 года ознаменовалась снижением темпов восстановления спроса в Китае, не подтвердив прогнозы.

Низкие показатели, хуже прогнозов.Восстановление промышленного сектора прошло медленнее, чем прогнозировалось. Прогресс в автоматизации замедлялся, а процессы автоматизации оставались стабильными. Заказы на оборудование в сферах, связанных с недвижимостью, продолжали падать. Снижение расходов биотехнологических компаний негативно сказалось на секторах биоинструментов и биотехнологий. Спрос на потребительскую электронику не восстанавливается.

Умеренное ухудшение.Потребительские товары восстанавливались медленно, а сильнее всего падал спрос на товары для дома, личной гигиены и безалкогольные напитки. Замедлился рост и в секторе производства электромобилей и зеленой энергетики.

Сохранение сильной траектории.Хорошо восстанавливаются сегменты, связанные с поездками и офлайн-расходами: аэрокосмический, аренда жилья, спортивный инвентарь и товары класса люкс.

Умеренное улучшение.Автомобильная и электромобильная промышленность увеличила выпуск продукции, начиная с малого уровня. запасы элитных спиртных напитков существенно уменьшились.

Обновление рекомендаций

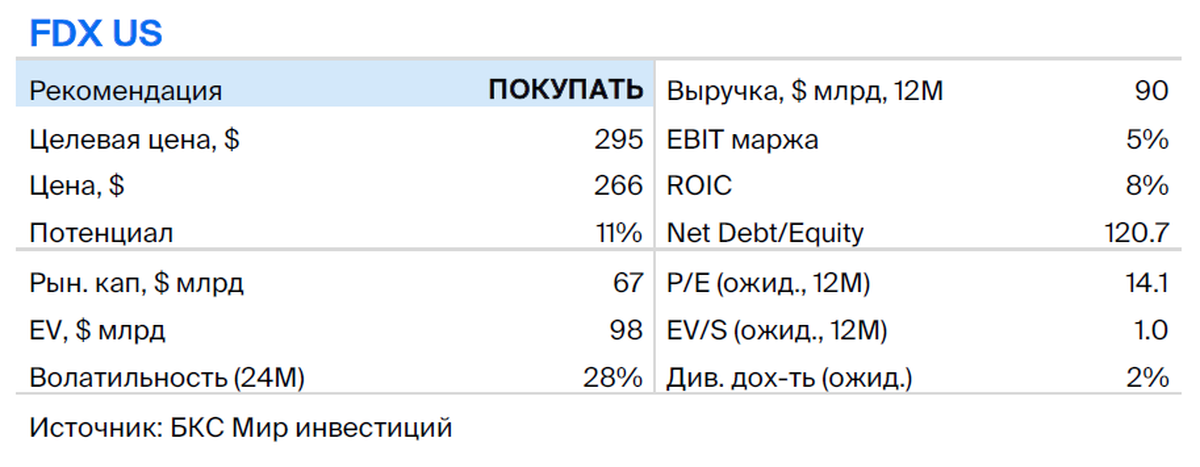

FedEx: повышаем целевую цену — «Покупать»

Рекомендуем покупать акции FedEx — крупнейшей логистической компании США, работающей в промышленном секторе. Компания развивалась вместе с потребительским сектором, особенно от онлайн-торговли. Торговые споры, пандемия и инфляция ограничили рост. Новый руководитель FedEx акцентирует внимание на прибыльности для акционеров. В апреле менеджмент повысил дивиденды на 10%, подтверждая уверенность в будущем компании.

Акции формировали «бычий» паттерн: максимумы и минимумы постепенно росли после достижения минимума за 52 недели в сентябре 2022 года. Сейчас бумага кажется привлекательной, особенно если руководство вернется к выполнению пятилетнего плана. Целевая цена увеличена до $295 с $260, что предполагает мультипликатор P/E 13х EPS 2025e — ниже середины исторического диапазона.

Акции компании выросли за последний квартал на 12%, в то время как индекс S&P 500 снизился на 1%.

Отчет по финансовым результатам I квартала 2024 года превзошел ожидания экспертов. Выручка сократилась на 7%, достигнув 21,9 млрд долларов США. скорректированная операционная прибыль выросла на 29%, а скорректированная операционная рентабельность — на 200 базисных пунктов год к году, составив 7,3%. Скорректированная прибыль на разводненную акцию увеличилась на 32% год к году, достигнув 4,55 долларов США и превысив прогноз в 3,73 доллара США.

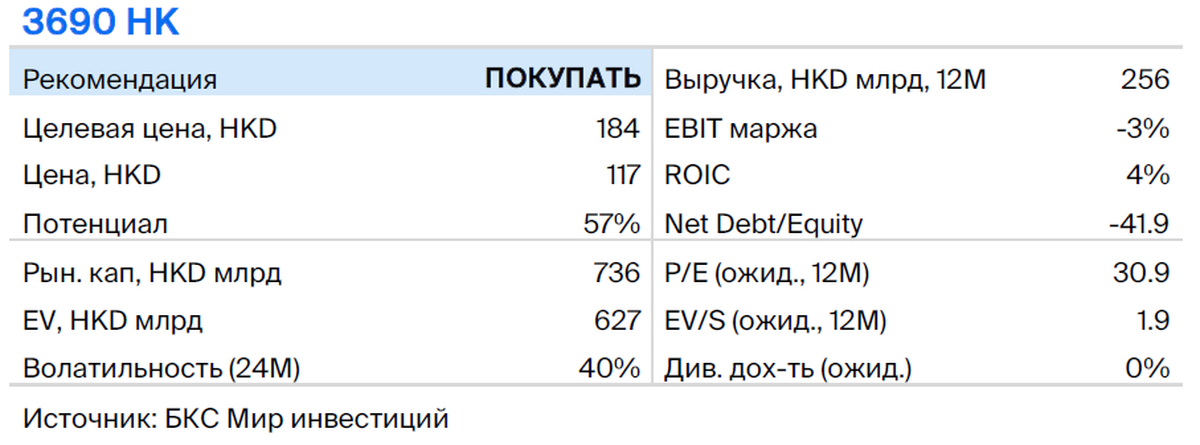

Аналитики видят падение цен на акции компании Meituan как проявление пессимизма на рынке. «Покупать»

Подтверждаем рекомендацию «Покупать» акции китайской платформы электронной коммерции Meituan и прогноз прибыли. Компания торгуется по мультипликатору P/S на уровне 2,3x в 2023 году и 1,8x в 2024 году. Наша целевая цена по методу оценки «сумма частей» — 184 гонконгских доллара, что предполагает потенциал роста 57%.

На презентации для инвесторов Meituan ответили на вопросы по ключевым темам: конкуренция в офлайн-бизнесе, темпы роста заказов доставки еды и прогресс снижения убытков Meituan Select. По нашей оценке, цена акций компании соответствует текущему негативу рынка.

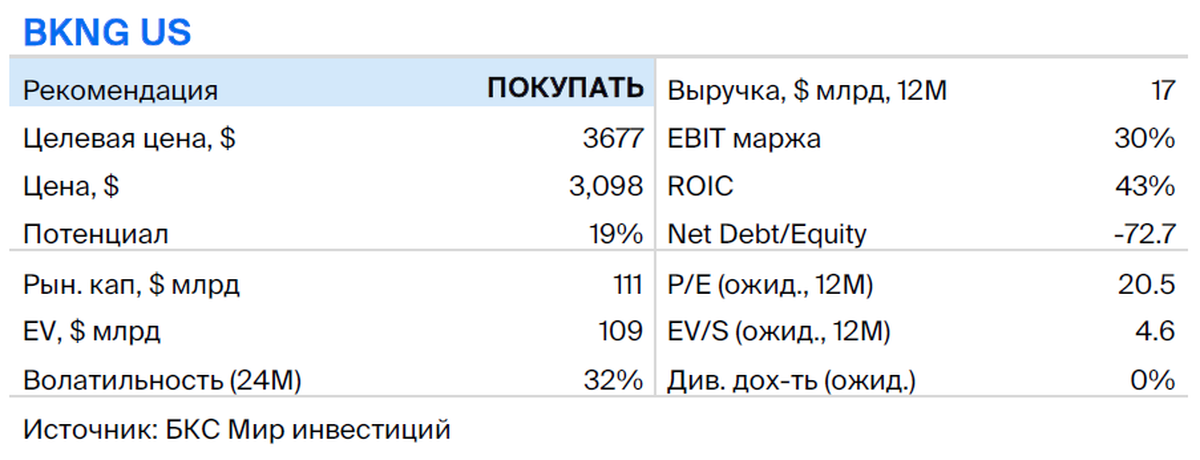

Компания Booking Holdings демонстрирует хорошие шансы на получение прибыли. «Покупать»

Поддерживаем совет купить акции компании Booking Holdings.

Позитивное отношение к онлайн-туркомпаниям, особенно Booking Holdings, обусловлено концентрацией на Европейском рынке, где регистрируется основная часть валовой прибыли. Ожидается, что компания сможет воспользоваться мощностью бренда Booking.com в Европе и ростом спроса в США.

Акция торгуется с мультипликатором 20,6x к пересмотренной EPS за 2023 год, что ниже среднего по другим компаниям онлайн-бронирования. По нашему мнению, она заслуживает более высоких мультипликаторов, учитывая перспективы сильного роста прибыли. Целевая цена $3677 предполагает P/E 2023 года на уровне 24,5x и потенциальную доходность 19% с текущих уровней.

Приобретение акций компаний из недружественных государств разрешено только квалифицированным инвесторам по указаниям Центробанка. здесь.

БКС Мир инвестиций