В США рынок акций продолжил снижение.

На прошлой неделе рынок испытал коррекцию из-за консервативных заявлений Федеральной резервной системы. Улучшение макроэкономических прогнозов заставило регулятора отложить ослабление денежно-кредитной политики.

Главное

• Краткосрочный взгляд на рынок: нейтральный.

• Портфель фаворитов: исключаем Splunk.

• Портфель аутсайдеров: убираем FedEx.

• Парные идеи: без изменений.

В деталях

Краткосрочный взгляд на рынок: нейтральный

Падение американских акций ускорилось.Прошлым неделе S&P 500 снизился на 3%, а NASDAQ упал на 3,4%. Индекс Dow Jones несколько недель подряд показывает лучшую динамику по сравнению с широким рынком (-1,9%). В прошедшей неделе рост не показали ни один из секторов: все секторальные индексы потеряли от 1% (здравоохранение) до 5,4% (потребительские товары длительного пользования).

ФРС повышает макропрогнозы.Федрезерв увеличил оценку роста ВВП США в 2023 году до 2,1% (ранее прогнозировался 1%). Прогноз безработицы также улучшился — 3,8% против 4,1%. Положительная макроэкономическая динамика может помешать снижению инфляции и смягчению политики ФРС.

Регулятор сохраняет консервативный настрой.В сентябре Федеральная резервная система сохранила процентную ставку на уровне 5,25–5,5%. ФРС придерживается жесткой риторики: ожидается еще одно повышение ставки до конца года, но точных сроков снижения пока не сообщается.

Статистика лучше ожиданий.Рыночные данные США за прошедшую неделю оказались лучше прогнозов: поданных заявок на пособие по безработице оказалось 201 тыс. (ожидалось 225 тыс.), а повторных заявок — немного меньше, чем ожидалось. Количество выданных разрешений на строительство в августе превысило оценки экспертов.

Изменения в портфелях

Портфель фаворитов: убираем Splunk.На прошлой неделе Cisco объявила о желании купить Splunk за 28 миллиардов долларов (на 30% выше рыночной цены акций). После этого стоимость акций Splunk выросла на 21% за день, и мы считаем целесообразным зафиксировать прибыль в этой позиции.

Портфель аутсайдеров: исключаем FedEx.Результаты FedEx за квартал превысили прогнозы рынка, и руководство повысило ожидания прибыли на последующие периоды. После публикации отчета акции компании выросли на 4% (+5% относительно рынка). Мы считаем, что в ближайшее время акции FedEx будут более устойчивы, чем рынок в целом, поэтому исключаем их из портфеля аутсайдеров.

Парные идеи

Приобрести акции Биомарин, продать акции Джонсон энд Джонсон. Мы считаем, что колебания цен акций BioMarin будут более выраженными, чем у J&J, чей бизнес в ближайшие годы будет расти медленно. У BioMarin, наоборот, есть потенциал для роста, особенно после получения одобрения на препараты Voxzogo и ValRox.

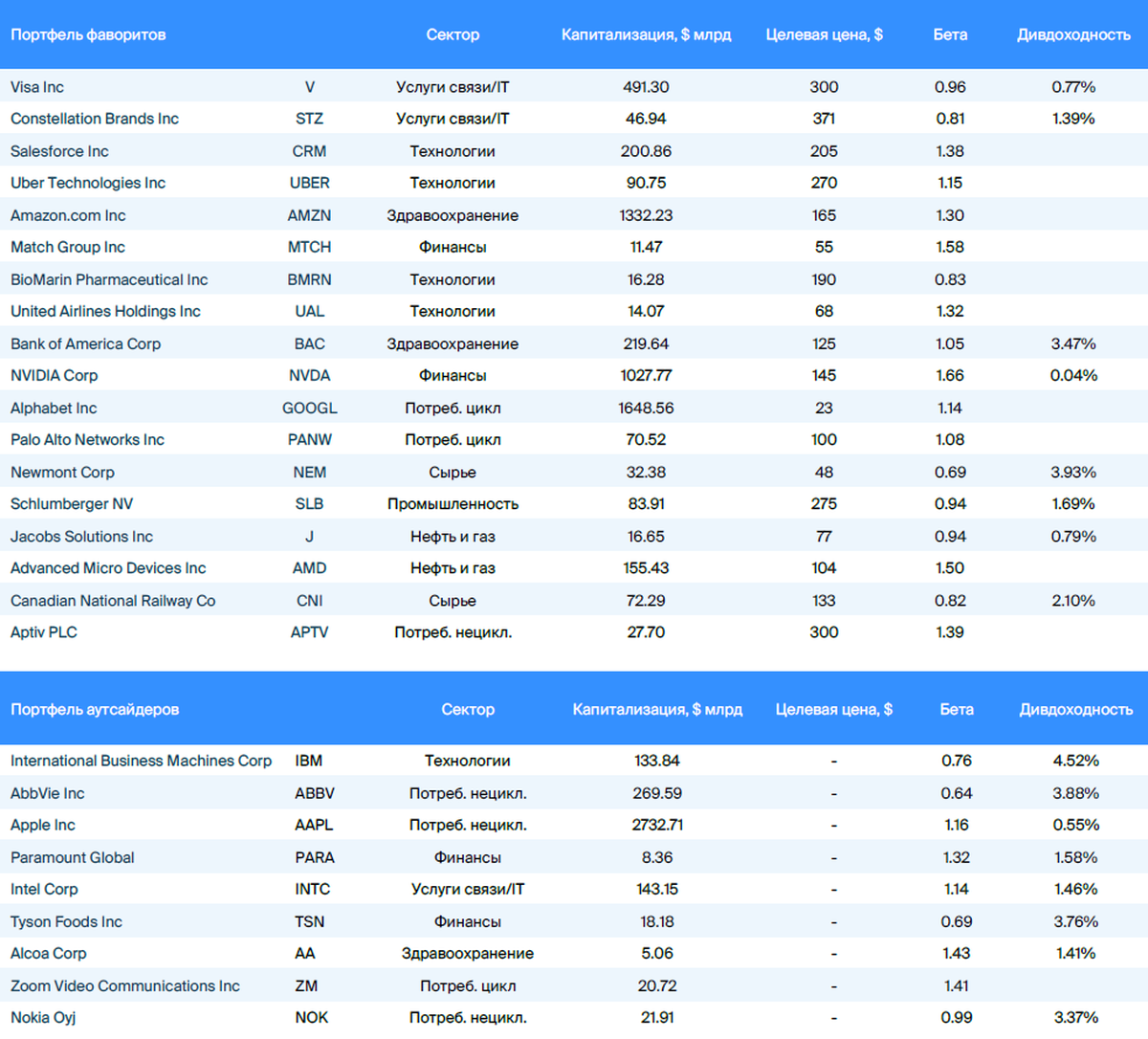

Среднесрочные фавориты

BioMarin с целевой ценой $118

Компания BioMarin Pharmaceutical специализируется на разработке и производстве лекарств от редких заболеваний. Её основная технология, являющаяся конкурентным преимуществом, — терапия по замене энзимов. BioMarin применяет её для лечения мукополисахаридоза, заболевания, которое характеризуется недостаточностью ферментов, расщепляющих сахар. Это приводит к увеличению вероятности дефектов развития и даже летального исхода.

Предполагается увеличение выручки с 1,9 до 4,8 млрд долларов к концу 2027 года (CAGR 18%), обусловленное развитием существующего бизнеса и началом продаж препарата Voxzogo, продажи которого в пик составят около 900 млн долларов.

Одобрение препарата ValRox для лечения гемофилии типа А в США и Европе может стать значительным фактором роста выручки. По оценкам, продажи только в США могут составить 4,7 миллиарда долларов.

По нашему мнению, цена акций отражает стоимость текущей деятельности компании, но не учитывает потенциал существенного роста доходов за счет увеличения продаж Voxzogo, старта продаж ValRox в Европе и США. Мы также считаем, что BioMarin может стать привлекательной мишенью для поглощения.

Constellation Brands с целевой ценой $282

КонSTELLATION BRANDS — глобальная компания, занимающаяся производством и реализацией вина, крепких алкогольных напитков и пива.

Предполагаем, что Constellation окрепнет после пандемии благодаря сохраняющейся активности рынка пивоваренной продукции.

Мы считаем, что Constellation будет наращивать свою рыночную долю, так как люди всё больше предпочитают покупать алкоголь для дома, а рестораны вновь оживают.

В 2023 году ожидается увеличение прибыли компании на 14%, что вместе с дивидендной доходностью в 1,5% делает предложение привлекательнее среднего по отрасли и широкому рынку при неизменном уровне оценки, возможным с учетом защитного характера ее бизнеса.

Salesforce с целевой ценой $250

Salesforce разрабатывает и предоставляет облачные системы управления взаимоотношениями с клиентами по принципу «программное обеспечение как услуга». Продажа ПО осуществляется через подписку как непосредственно компанией Salesforce, так и посредством её партнеров.

В январе Salesforce сообщила о сокращении около восьми тысяч работников, что составит десять процентов от общей численности персонала, а также об implementing других мер по оптимизации расходов и перестройке структуры компании.

Руководство компании запустило программу выкупа собственных акций на сумму 20 миллиардов долларов, что позволяет приобрести до 9 процентов от ее капитализации.

С ожидаемым ростом выручки на 10–11% в 2023–2024 годах, бумага котируется ниже средней исторической оценки: мультипликатор EV/EBITDA составляет 15, против 40 в довоенное время.

Uber с целевой ценой $54

Американская технологическая компания Uber занимается такси (Uber Ride), доставкой еды (Uber Eats) и брокерскими услугами в сфере грузоперевозок (Uber Freight).

Uber остается для нас самым перспективным проектом в своем сегменте по причине разнообразия доходов и построения экосистемы с подпиской Uber One, которая должна обеспечить более стабильный доход компании.

Рост дополнительно стимулируют увеличивающаяся выручка от рекламы и прибыльность компании.

В II квартале 2023 года наблюдается рост во всех сегментах, за исключением Uber Freight.

Транспортное обслуживание показывает устойчивое увеличение спроса. Доход от транспортировки повысился до новых показателей.

Visa с целевой ценой $272

Visa руководит глобальной системой электронных денежных транзакций, предлагая обработку платежей и платформ для расчетов с использованием карт (кредитных, дебетовых, предоплаченных) и коммерческих платежей под торговыми марками Visa, Visa Electron, Interlink и PLUS.

Компания прогнозирует устойчивый рост денежных поступлений и ожидает увеличения прибыли за счёт оптимизации расходов и скупки собственных акций.

Компания сосредоточена на увеличении доходов в сегменте потребительских платежей: расширяет сеть пунктов приема карт и стимулирует активность пользователей.

Также стремится к росту с новых рынков: исследует новые виды платежей и движения денежных средств между частными лицами, компаниями и правительствами стран.

Увеличение прибыли и развитие деловых связей клиентам.

Match Group с целевой ценой $51

Матч Групп — компания, занимающаяся операцией социальных сетей для знакомств. Самой известной из них является Tinder. Кроме того, ей принадлежат Match, Meetic, OkCupid, Hinge, Pairs, Plenty of Fish и OurTime. 98% выручки компания получает от продажи подписок и покупок внутри социальных сетей.

Руководство ожидает умеренное увеличение доходов Tinder и сильное у Hinge (плюс 25% год к году). Прогнозируемая операционная прибыль составит $250–255 млн, что указывает на рентабельность на уровне 32%.

Снижение стоимости акций Match с начала февраля открывает благоприятные условия для покупки, учитывая возможные сложности глобальной экономики.

Новая стратегия ориентирована на самые перспективные направления: Tinder, Hinge и азиатский рынок.

United Airlines с целевой ценой $65

Объединившая Авиаперевозки – глобальная компания с офисом в Чикаго, осуществляющая перевозку пассажиров и грузов по основным и пригородным маршрутам. Входит в число ведущих авиакомпаний Соединенных Штатов.

Предполагается продолжение восстановительного периода после пандемии в сфере авиаперевозок за счет роста бизнес-и международных путешествий. Подобная динамика позволит компании перекрыть убытки, возникшие из-за инфляции.

С началом пандемии United приняла меры по сокращению расходов для обеспечения работы при снижении дохода. Это повышает вероятность ее успеха при возобновлении объема авиаперевозок.

Предполагается, что действия руководства приведут к сокращению расходов по сравнению с другими авиакомпаниями в нашем портфеле.

Bank of America с целевой ценой $35

Банк Америки — один из крупнейших банков мира (второе место по активам в США). Общий размер активов холдинга превышает триллион долларов, кредитный портфель — один триллион долларов. У банка более 67 миллионов индивидуальных и корпоративных клиентов. Численность сотрудников приблизительно 208 тысяч человек.

Банк Америки подготовился к замедлению экономики и потенциальной рецессии лучше, чем к предыдущему мировому кризису. Качество активов на высоком уровне: доля просроченной задолженности в пике кризиса в 9 раз ниже, чем в 2009 году (0,4% против 3,5%), покрытие резервами — в 3 раза выше (3х против 1х).

Банк эффективно управляет расходами, снизив численность сотрудников и количество отделений на треть. В результате наблюдается устойчивая рентабельность капитала более 15% за четыре последних года, исключая 2020 год.

Рост процентных ставок повысит доходность, а расходы останутся под контролем. Высокое качество активов снизит отчисления в резерв (стоимость риска на уровне докризисных 20-40 базисных пунктов). Через три года это позволит достичь рентабельности капитала 13%.

Amazon с целевой ценой $150

Amazon лидирует на мировом рынке в трёх сферах: интернет-торговля, электронная коммерция и облачные услуги. В Северной Америке Amazon контролирует до 50% рынка онлайн-продаж, где большую часть покупок совершают через сайт amazon.com.

Amazon — одна из самых популярных платформ электронной коммерции в мире. Преимущества компании: высокая операционная эффективность благодаря разветвленной сети дистрибуции, низкие цены и широкий ассортимент товаров. На долю Amazon приходится 13% мировых онлайн-продаж. По нашему мнению, ритейлер сохранит свою долю на мировом рынке онлайн-продаж.

Популярность Amazon Web Services (AWS) является важным фактором роста самой компании. Amazon лидирует на рынке облачных вычислений по моделям «инфраструктура как услуга» (IaaS) и «платформа как услуга» (PaaS), занимая долю в 36%. AWS — самый прибыльный сегмент бизнеса Amazon (операционная рентабельность составляет 30% против 5% у всей компании).

В медиасекторе у Amazon скрыт потенциал. Prime Video, Amazon Music, Twitch, Audible и Studios, составляющие его портфель активов, по нашему мнению, недооценены из-за большей рентабельности и высоких темпов развития, и могут стать источником дополнительного роста оценки компании.

Amazon показывает меньший рост дохода (+9,4% год к году) из-за высокого показателя 2020–2021 годов. У компании отрицательный денежный поток из-за увеличения капитальных затрат. В 2023 году ожидается улучшение доходности по денежному потоку за счет нормализации темпов роста дохода, снижения расходов (сокращение штата) и капитальных вложений.

Schlumberger с целевой ценой $69

Schlumberger — ведущая международная компания по оказанию услуг нефтяной отрасли. Ассортимент продукции и услуг компании включает сейсмическое тестирование, оценку пласта, тестирование скважин и направленное бурение, цементирование и интенсификацию скважин, механизированную добычу и заканчивание скважин, консалтинг, программное обеспечение и информационное управление. В филиалах компании в 85 странах трудятся 82 тысячи сотрудников.

Компания присутствует на всех главных мировых рынках нефтесервиса и как правило приносит инвесторам большую прибыль, нежели конкуренты.

Факторами, способствующими росту, являются высокие цены на нефть, сокращение добычи странами ОПЕК+ и оживление китайской экономики.

Оценки нефтесервисных компаний остаются привлекательными, а у Schlumberger благодаря глобальному присутствию и возможностям повышения прибыльности и доходности одни из лучших позиций.

Производители микропроцессоров AMD ставят себе цену $170.

AMD занимает второе место после Intel в сфере микропроцессоров на базе x86 и лидирует на рынке графических процессоров. Компания приобрела Xilinx, увеличив свое присутствие на рынках встроенных систем и центров обработки данных.

В июне AMD представила обновления линейки продуктов и услуг, заключила новые партнерские соглашения. Основное внимание было уделено стратегии искусственного интеллекта AMD.

В разработке находится семейство процессоров MI3000, представляющее собой четвёртое поколение процессоров AMD EPYC 97X4 с максимальной плотностью и параметрами для облачных платформ.

Новая серия мобильных процессоров Ryzen PRO 7040 обеспечивает высокую производительность и инструмент ИИ для Windows 11 в ноутбуках от HP, Lenovo и других брендов.

В третьем и четвертом кварталах 2023 года прибыль AMD увеличится по сравнению с прошлым годом, но ее акции пока не отражают полный долгосрочный потенциал роста доходов, прибыли и доли рынка, которую компания может занять у Intel.

Canadian National Railway

Канадские Национальные Железные Дороги — железнодорожная компания, осуществляющая перевозку грузов (сырья и промышленных товаров) по сети путей Северной Америки протяжённостью около 20 тысяч миль от Атлантического до Тихого океана. Акции компании котируются на фондовых биржах Нью-Йорка и Торонто. В компании работает 24 тысячи сотрудников.

Канадские Национальные Железные Дороги — один из крупнейших железнодорожных операторов, в течение последних двадцати лет превосходящий по объёму перевозок другие виды транспорта, такие как водный, трубопроводный и автомобильный.

Компания обладает потенциалом для увеличения прибыли благодаря росту объема продаж в важных отраслях и повышению прибыльности.

Прогнозы пока радуют благодаря небольшому объему задолженности и увеличению темпов развития.

Aptiv с целевой ценой $147

Aptiv — всемирно известный производитель автомобильных комплектующих. Компания разделена на два направления: светотехнические и электронные решения, а также системы безопасности и комфорта для водителя. Ее штат насчитывает 141 тысячу сотрудников.

Акции компании интересны с точки зрения долгосрочных перспектив, таких как рост количества решений архитектур высокого и низкого напряжения для классических и электромобилей, встроенных сенсорных систем и развлекательных платформ.

Aptiv предоставляет решения для труднейших проблем автомобилестроения и расширяет сотрудничество с Hyundai в области беспилотных автомобилей.

Предположим, продукция и сервисы компании будут пользоваться высоким спросом с увеличением производства машин после падения в период пандемии, когда акцент будет сделан на безопасных и экономных электромобилях.

Успех компании по-прежнему строится на поглощении других компаний. В конце 2022 года компанию дополнила Wind River, специализирующаяся на программном обеспечении и облачных системах для автомобильной промышленности.

Alphabet с целевой ценой $129

Технологический холдинг Alphabet объединяет всемирно известный поисковик Google и другие сервисы. Поисковик приносит наибольший доход компании. Сегмент Google Networks объединяет остальные сервисы экосистемы. В холдинг входит видеохостинг YouTube, облачный сегмент Google Cloud и производство смартфонов Pixel. Не рекламного дохода YouTube, выручка Google Play и продажи смартфонов Pixel составляют основу выручки дивизиона «Прочее».

Alphabet рассчитывает на то, что лидерство в сфере искусственного интеллекта позволит ему преодолеть спад мировой рекламной индустрии.

Alphabet опубликовала положительные финансовые отчеты за первый квартал 2023 года.

Сжатие рекламного рынка продолжается и оказывает влияние на показатели деятельности.

Google Cloud продолжает демонстрировать самый высокий темп роста.

Jacobs Solutions с целевой ценой $150

Jacobs Solutions предоставляет профессиональные услуги: консалтинг, техническое, научное и проектное сопровождение государственным органам и частным компаниям. В компании трудится около 52 тысяч сотрудников. Jacobs Solutions — крупная компания, предоставляющая технические, профессиональные и строительные услуги.

Мы видим положительные изменения в ситуации, нас привлекает финансовая стабильность компании, её показатели эффективности и планы развития через объединения с другими компаниями.

Jacobs Solutions наращивает объем заказов с высокой маржинальностью благодаря росту инфраструктурных бюджетов в США и за рубежом.

NVIDIA с целевой ценой $568

Компания разрабатывает микросхемы для графических процессоров. Деятельность компании охватывает пять сегментов: центры обработки данных (дизайн микросхем для анализа данных, обработки графики, искусственного интеллекта), игровой сегмент (видеокарты для компьютеров), визуализация, сегмент чипов для автомобильной промышленности (системы автономного вождения) и разработки для производителей компьютеров. Ежегодно на базе разработок NVIDIA выпускается около 60 миллионов видеокарт.

NVIDIA возглавляет рынок решений для искусственного интеллекта и обладает 80% доли рынка видеокарт. На основе разработок компании производятся самые передовые решения в области ИИ.

Отрасль полупроводников показывает рекордный рост. Ожидается, что средняя выручка компании увеличится на 35% в год в течение пяти лет (в сегменте решений для ИИ — на 44%).

Финансовая прибыль NVIDIA по показателю EBITDA может превысить 60%, что станет наивысшим показателем в американской микроэлектронной индустрии.

С учетом измененных приоритетов руководства, мы повышаем прогнозную стоимость акций NVIDIA на 22%, с 466 до 568 долларов. Новая оценка: «Покупать».

Palo Alto Networks по прогнозам будет стоить 300 долларов.

Palo Alto Networks — ведущий поставщик услуг сетевой и облачной безопасности, занимающий 29% рынка оборудования и 36% рынка ПО. Сеть обеспечит 62% заказов Palo Alto Networks. С 2017 года компания акцентирует внимание на продуктах в сфере облачной безопасности. По итогам 2022 года доля облачных решений составила около 38%.

Усиление контроля за безопасностью хранимых данных и увеличение количества кибератак станут причиной поддержания стабильного прироста расходов фирм на киберзащиту.

Предполагается, что рыночная доля компании увеличится с 24% до 27% к 2027 году благодаря появлению нового формата решений — виртуальному развертыванию файерволов и расширению функциональности платформы в связи с разработкой новых продуктов.

Быстрорастущий сегмент облачной безопасности станет главным фактором увеличения выручки компании. Объём целевого рынка облачной безопасности приближается к $37 млрд с прогнозируемым двузначным ростом. Ожидается, что доля компании на рынке вырастет с 3,3% до 9% к 2027 году благодаря кросс-продажам и высококачественным решениям.

В 2023 году ожидается чистая прибыль у Palo Alto. Это благоприятно повлияет на оценку компании и может спровоцировать дополнительный приток инвестиций в акции вследствие включения в S&P 500.

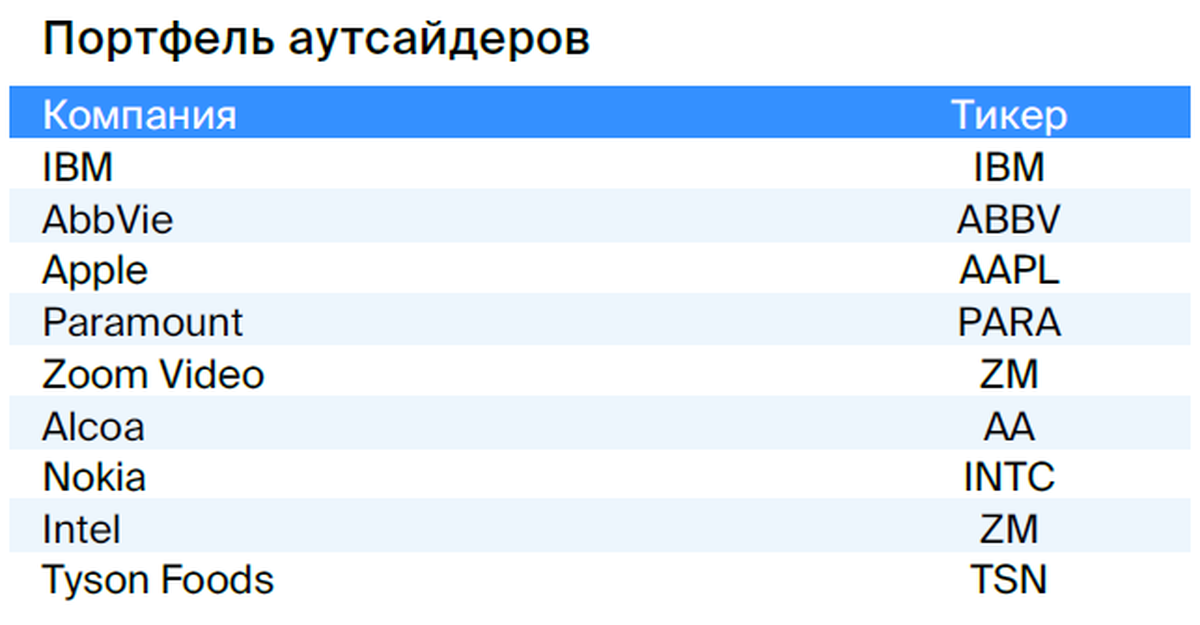

Среднесрочные аутсайдеры

Zoom Video Communications

Zoom Video Communications — оператор платформы для проведения видеоконференций онлайн. Компания предлагает совместное использование видео, голоса, чатов и контента на разных устройствах в различных местах с помощью приложений Zoom Meetings и Zoom Phone. Основанная в 2011 году, Zoom провела IPO в 2019 году. Около 20% выручки Zoom приходится на продажи за пределами США.

Акции Zoom росли во время пандемии, но резко упали вслед за распродажами в сфере высоких технологий и на общем рынке. Инвесторы стали менее лояльны к небольшим технологическим компаниям с низкой или снижающейся рентабельностью.

Реструктуризация не гарантирует увеличение выручки в нынешней обстановке. После пандемии, когда платформа стала средством массовой коммуникации, компания сфокусировалась на работе с корпоративными клиентами. Zoom увеличивает число таких клиентов, но темпы роста замедляются. Некоторые компании сокращают штат и приостанавливают набор персонала.

что ослабляет спрос на услуги Zoom.

Выручка онлайн-канала за последние два квартала оставалась низкой, однако последний квартал показал восстановление. Сокращение IT-бюджетов компаниями приводит к тому, что многие клиенты считают обновления коммуникационных систем не первостепенными.

AbbVie

AbbVie, научная и исследовательская биoфармацевтическая компания, образовалась в результате выделения из Abbott Laboratories в 2013 году. Штаб-квартира расположена в пригороде Чикаго, акции AbbVie входят в расчет индекса S&P 500.

AbbVie стремится расширить источники дохода из-за опасений по поводу конкуренции для своего основного препарата Humira биоаналогами в США, но его доля в общей прибыли всё ещё превышает 40%. В ближайшие периоды это может привести к снижению как выручки, так и прибыли. Руководство ожидает возвращения к устойчивому росту выручки не ранее 2025 года.

Успех препаратов Skyrizi и Rinvoq позволил AbbVie компенсировать снижение продаж Humira. В ближайшие годы общие доходы от двух новых лекарств, вероятно, превзойдут пиковый доход от Humira не раньше 2027 года.

Компания испытывает значительную долговую нагрузку, несмотря на то что за последний год её удалось уменьшить. Доля долга в общем капитале всё ещё составляет 79%.

International Business Machines (IBM)

IBM — ведущий поставщик аппаратного, программного обеспечения и ИТ-услуг для предприятий. В 2021 году компания выделила бизнес управляемой инфраструктуры в Kyndryl. IBM работает в четырёх дивизионах: консалтинг, ПО, инфраструктура и глобальное финансирование.

За прошедшие пять лет курсы акций IBM систематически уступали показателям индексов и ценных бумаг технологической отрасли.

Отдельным направлениям IBM присущ архаичный характер, что послужило причиной структурной трансформации: выделению Kyndryl и приобретению RedHat за значительные средства. В 2020 году IBM прекратила программу обратного выкупа акций (до этого программа серьезно сжимала стоимость компании) и пока не возобновила ее.

Нынешний интерес инвесторов к акциям IBM невелик из-за скромного присутствия компании на рынке искусственного интеллекта, что, по нашему мнению, тормозит рост ее стоимости.

Nokia OYJ

В 2014 году Nokia продала Microsoft свой бизнес по выпуску смартфонов, а в 2016 году приобрела контрольный пакет акций Alcatel-Lucent. С этого момента Nokia стала поставщиком оборудования для сетевой связи. Компания пересмотрела свою модель работы, выделив четыре основных направления: мобильные сети, сетевую инфраструктуру, облачные и сетевые услуги, а также технологии (Nokia Technologies).

За I квартал 2023 года прибыль на акцию без учета Nokia уменьшилась на 17% по сравнению с предыдущим годом. Выручка превзошла прогноз и увеличилась на 10% год к году. Основную часть прироста составила Индия, а в других важных регионах наблюдалось снижение.

Понижение прибыльности Nokia связано с замедлением спроса со стороны операторов связи. Несмотря на высокий рост доходов в первом квартале 2023 года, ухудшение макроэкономической обстановки влияет на бюджеты клиентов. В то же время дисциплина расходов поможет преодолеть неопределенность.

В скором времени Nokia может столкнуться с сокращением расходов со стороны операторов связи вследствие замедления экономики, падением спроса на устройства периферийных вычислений и исчерпанием запасов. Предполагается, что рост и прибыльность компании будут находиться под давлением в ближайшее время, прежде чем стабилизироваться к концу 2023 года или в 2024 году.

Apple

Компания Apple – это культовая американская корпорация, производящая смартфоны, планшеты, умные часы, персональные компьютеры и ноутбуки. Активно развивается сеть сервисов (Apple News, iTunes, Apple Store, Arcade) и создаётся программное обеспечение для продукции компании.

Продажи iPhone за III квартал 2023 года снизились на 2% по сравнению с аналогичным периодом прошлого года, iPad — на 20%, а Mac — на 7%. На это повлияла высокая база сравнения прошлого года, а также слабый спрос из-за высоких процентных ставок и инфляции.

Руководство прогнозирует снижение выручки на 1% по сравнению с IV кварталом 2022 года, в то время как рынок ожидает роста на 1%. Негативная валютная переоценка составит 2%. Продажи iPhone и сервисов увеличатся по сравнению с предыдущим кварталом, но продажи iPad и Mac вновь снизятся на двузначные цифры.

Снижение продаж продукции компании вызвано слабым спросом. Замедление роста реальных доходов побуждает потребителей быть более избирательными при покупках и тщательно обдумывать решения о приобретении новой техники. Несмотря на традиционное появление новой модели iPhone в сентябре, в нынешних макроэкономических условиях не ожидается существенного прироста продаж.

Paramount

Paramount Global — американская медиакомпания, образованная в 2019 году путём объединения Viacom и CBS. Компания владеет теле- и кабельными каналами, киностудией Paramount Pictures, а также платными стриминговыми сервисами Paramount+ (запущен в марте 2021 года), Showtime OTT и Pluto TV.

В портфель компании входят каналы Paramount, Nickelodeon, MTV, Comedy Central и др. Компания также владеет тремя премиальными каналами: Showtime, The Movie Channel и Flix. Киностудия Paramount Pictures известна франшизами «Миссия невыполнима», «Трансформеры», «Терминатор», «Тихое место», «Черепашки ниндзя», «Звездный путь» и др.

Популярность контента снижается.

В завершающем периоде работы Paramount зафиксировали чистое отрицательное значение прибыли по стандартам GAAP.

Важным моментом является увеличение конкуренции и снижение доходов от рекламы.

Tyson Foods

Tyson Foods — одна из ведущих мировых компаний пищевой промышленности. Её продукция составляет около 20% от всего объема свинины, курицы и говядины, производимых в США. Под брендами Jimmy Dean, Hillshire Farm, Ball Park, Wright Brand и State Fair компания реализует продукцию в 145 странах мира.

Компания снабжает продукцией сеть ресторанов Yum! Brands, где используется курятина, среди которых KFC и Taco Bell, а также McDonald’s, Burger King, Wendy’s, Wal-Mart, Kroger, IGA, Beef O’Brady’s и небольшие заведения. Крупнейшим покупателем компании является WalMart (16,9% от общих продаж).

Рост издержек компания не могла компенсировать повышением цен.

Доход предприятия связан с изменениями стоимости материалов, таких как зерновые и мясо.

Коэффициенты мультипликации компании превышают средние показатели: P/E — 18,9, в то время как среднее значение составляет 11,4; EV/EBITDA — 9,9 против среднего значения 7,9.

Intel

Intel доминирует на рынке центральных процессоров, контролируя примерно 80% его объема.

Интел отдает рыночные доли процессоров AMD.

Строительство новых заводов в США потребует значительных капитальных вложений – в ближайшие годы Intel заплатит не менее 20 миллиардов долларов.

Высокие капитальные затраты помешают Intel демонстрировать положительный свободный денежный поток до 2026 года.

Alcoa

Американская металлургическая компания Алкоа занимает третье место в мире по производству алюминия после Rio Tinto Alcan и РУСАЛА. Кроме основного производства, компания также является лидером в добыче бокситов, производстве глинозема и изделиях из алюминия и его сплавов. Компании принадлежат 28 предприятий в 9 странах.

Компания охватывает все основные этапы индустриального производства: технологию, добычу, очистку, плавление, переработку и вторичную переработку. Продукция компании применяется в промышленности, авиастроении, автомобилестроении, коммерческом транспорте, упаковке, строительстве, нефтегазовой и оборонной отраслях.

Компания Alcoa отчиталась об убытке уже третий квартал подряд из-за падения цен на алюминий и увеличения расходов. Выручка за II квартал уменьшилась на 13% по сравнению с прошлым годом, а маржа EBITDA снизилась до 5,1%, в то время как год назад она составляла 25%.

Рост цен может быть ограничен из-за падения деловой активности при высоких процентах.

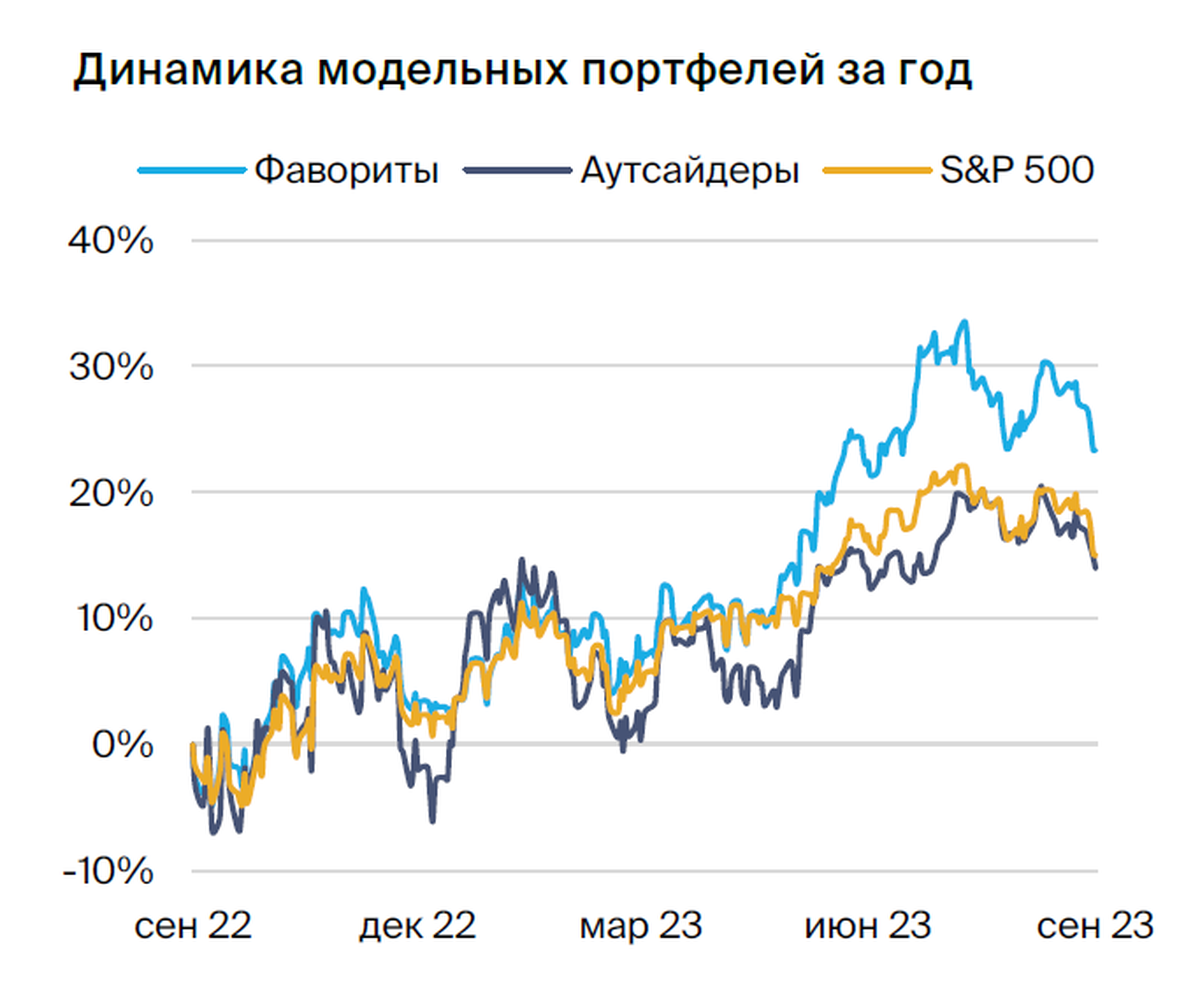

Модельные портфели

Стратегия среднесрочных фаворитов и аутсайдеров состоит из двух портфелей акций, торгующихся на американских биржах. Стратеги БКС отобрали эти акции по результатам экспертизы команды аналитиков Argus Research и собственной аналитики. Покрытие Argus Research и БКС охватывает более 600 эмитентов из США и других стран.

Общие принципы формирования портфелей

В портфель фаворитов вошли бумаги с оценкой «Покупать» и прогнозом прироста. Акции, попавшие в портфель аутсайдеров, получили рейтинги «Держать/Продавать», что указывает на предположение о динамике акций (выше или ниже показателя S&P 500).

Анализ рынка, отрасли и отдельных активов ведется на период от трех до шести недель и обновляется еженедельно, как правило, по понедельникам.

Стратеги БКС отобрали акции для списка фаворитов и аутсайдеров на основе ключевых фундаментальных и технических показателей, которым присвоены разные веса в процессе оптимизации.

Постоянный анализ рыночной и информационной обстановки позволяет присвоить каждой акции уникальный рейтинг, который меняется со временем. Наиболее перспективные бумаги становятся кандидатами для портфелей с классификацией «лучше рынка», а наименее привлекательные — «хуже рынка».

При составлении инвестиционных портфелей ориентируются на отраслевой состав указанного индекса (S&P 500), но ввиду ограничений диверсификации допустимы отклонения.

Портфель фаворитовВключает акции с положительными прогнозными ценами и рекомендациями аналитиков Argus Research и БКС. В портфель входят акции с высокой рыночной капитализацией, а также среднего и малого размера пропорционально рыночному размеру и коэффициенту бета. Бета-коэффициент — мера рыночного риска, отражает изменчивость доходности акции по отношению к доходности рынка (обычно относительно индекса S&P 500, у которого бета равна 1). Чем выше коэффициент бета у акции, тем выше ее рыночный риск. Например, если у акции бета равен 1,5, то с некоторыми допущениями можно сказать, что если значение индекса изменится на 1%, то значение этой акции — на 1,5%.

Портфель «аутсайдеров» составлен из акций, имеющих негативные прогнозы по финансовым показателям и рекомендации «Держать» или «Продавать» от аналитиков Argus и БКС. Он представляет собой зеркальное отражение портфеля «фаворитов» по ключевым секторам американской экономики. В него включены акции с умеренно-высоким коэффициентом бета, что указывает на вероятность снижения их цены при общем падении рынка.

Чтобы приобрести ценные бумаги эмитентов недружественных стран, требуется статус «квалифицированного инвестора». здесь.

БКС Мир инвестиций