Коррекция на рынке акций США усилена

На прошедшей неделе рынок отреагировал корректировкой на заявления Федеральной резервной системы о консерватизме. В связи с положительной динамикой в экономике регулятору пока приходится отложить ослабление денежно-кредитной политики.

Главное

• Краткосрочный взгляд на рынок: нейтральный.

• Портфель фаворитов: исключаем Splunk.

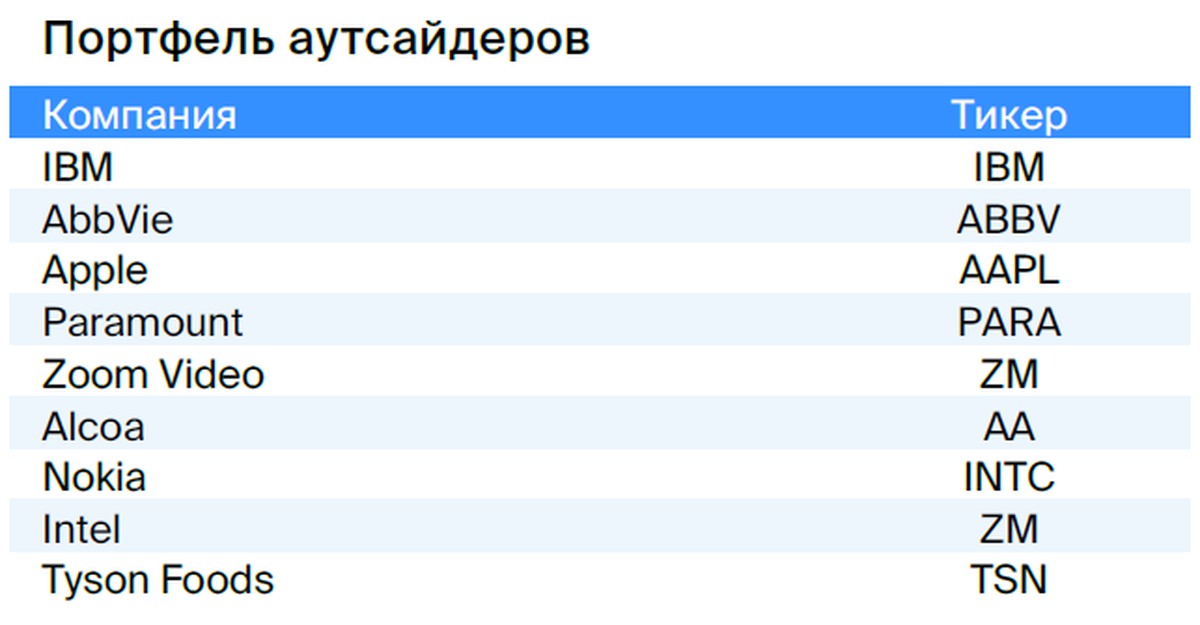

• Портфель аутсайдеров: убираем FedEx.

• Парные идеи: без изменений.

В деталях

Краткосрочный взгляд на рынок: нейтральный

Падение американских акций ускорилось.В минувшей неделе S&P 500 снизился на 3%, а NASDAQ упал на 3,4%. Индекс Dow Jones в течение нескольких недель сохраняет более благоприятную динамику по сравнению с общим рынком (-1,9%). Ни один из секторов не показал роста. Потери составили от 1% (здравоохранение) до 5,4% (потребительские товары длительного пользования).

ФРС повышает макропрогнозы.В прошлом месяце Федрезерв увеличил прогноз роста ВВП США в этом году до 2,1%, а показатель безработицы был скорректирован до 3,8%. Позитивные макроэкономические показатели могут помешать снижению инфляции и сделать менее вероятным смягчение денежно-кредитной политики ФРС.

Регулятор сохраняет консервативный настрой.На сентябрьском заседании Федеральная резервная система не изменила процентную ставку (5,25–5,5%). ФРС сохраняет жесткую риторику: до конца 2023 года планируется одно повышение ставки, но сроки понижения остаются неопределенными.

Статистика лучше ожиданий.Рыночные данные труда США последней недели оказались выше прогнозов: заявки на пособие по безработице составили 201 тыс. (прогноз — 225 тыс.), повторные заявки были немного ниже ожиданий. Количество разрешений на строительство в августе превысило оценки экспертов.

Изменения в портфелях

Портфель фаворитов: убираем Splunk.На прошлой неделе Cisco объявила о планах купить Splunk за 28 миллиардов долларов (30% превышения рыночной цены акций). После этого цена Splunk выросла на 21% за день, и мы предпочитаем закрыть эту позицию с прибылью.

Портфель аутсайдеров: исключаем FedEx.Результаты FedEx за квартал оказались лучше ожидаемых, руководство компании повысило прогнозы прибыли на предстоящие периоды. После публикации отчётности цена акций выросла на 4% (+5% относительно рынка). Полагаем, что в ближайшее время акции FedEx будут менее волатильны, чем рынок, и исключаем их из списка аутсайдеров.

Парные идеи

Биомарин покупать, Джонсон энд Джонсон продавать. Полагаем, цены на акции BioMarin будут меняться более интенсивно, чем у J&J, чьи доходы в ближайшие годы покажут скромный рост. У BioMarin есть свои перспективы развития, особенно после получения одобрения на препараты Voxzogo и ValRox.

Среднесрочные фавориты

BioMarin с целевой ценой $118

Компания BioMarin Pharmaceutical занимается разработкой и производством лекарств от редких заболеваний. Её основной технологией и конкурентным преимуществом является терапия по замене энзимов, применяемая для лечения мукополисахаридоза – заболевания, вызывающего недостаточное производство ферментов для расщепления сахаров, что может привести к дефектам развития и даже летальному исходу.

Предполагается увеличение доходов с 1,9 млрд долларов до 4,8 млрд долларов к концу 2027 года (CAGR 18%) благодаря расширению существующих направлений деятельности компании и началу реализации препарата Voxzogo. Продажи последнего ожидаются на уровне около 900 млн долларов в пиковой фазе.

Одобрение препарата ValRox для лечения гемофилии типа А в США и Европе может существенно увеличить выручку. По оценкам, продажи препарата только на территории США могут достичь 4,7 миллиарда долларов.

По нашему мнению, стоимость акций отражает текущий бизнес компании, не предусматривая значительного роста выручки за счет увеличения продаж Voxzogo, запуска ValRox в Европе и США. Считаем, что BioMarin может быть интересной целью для поглощения.

Constellation Brands с целевой ценой $282

КонSTELLATION BRANDS — мировой производитель и дистрибьютор вина, крепкого алкоголя и пива.

Предполагается, что Constellation окрепнет после пандемии благодаря сохраняющейся активности на рынке пивных товаров.

Мы считаем, что Constellation сохранит тенденцию роста доли рынка, так как люди всё чаще приобретают алкоголь для употребления дома, а рестораны вновь набирают популярность.

В 2023 году ожидается увеличение прибыли компании на 14%, а дивидендная доходность в 1,5% сделает ее более привлекательной по сравнению со средним показателем сектора и широкого рынка при сохранении текущей оценки, что возможно из-за защитного характера ее деятельности.

Salesforce с целевой ценой $250

Salesforce разрабатывает и предоставляет облачные системы управления взаимоотношениями с клиентами (CRM-системы) по модели «программное обеспечение как услуга» (SaaS). Компания реализует продажи программного обеспечения по подписке, работая как напрямую с клиентами, так и через партнеров.

В январе Salesforce сообщила о сокращении около восьми тысяч сотрудников, что составляет 10 процентов от общей численности персонала.

Руководство компании запустило программу возврата акций стоимостью 20 миллиардов долларов, предусматривающую возможность выкупа до 9% от рыночной стоимости.

При прогнозируемом росте выручки на 10-11% в период с 2023 по 2024 год стоимость бумаги ниже среднестатистической оценки: мультипликатор EV/EBITDA составляет 15х против 40х до пандемии.

Uber с целевой ценой $54

Американская технологическая компания Uber занимается такси (Uber Ride), доставкой еды (Uber Eats) и брокерскими услугами в сфере грузоперевозок (Uber Freight).

Наша позиция по-прежнему такова: Uber — лучший пример в секторе (по сравнению с Lyft и DoorDash) благодаря разнообразию источников дохода и созданной на базе Uber One экосистеме подписки, способствующей стабилизации выручки компании.

Рост подталкивают увеличение рекламных доходов и повышение прибыльности.

Выручка второго квартала 2023 года увеличилась во всех областях, за исключением Uber Freight.

Тарифный бизнес показывает устойчивое увеличение. Эффективность перевозки клиентов достигла новых показателей.

Visa с целевой ценой $272

Visa контролирует самую большую в мире сеть электронных платежей, предлагая услуги по обработке и платформ для платежей, включающие кредитные, дебетовые, предоплаченные карты и коммерческие платежи под наименованиями Visa, Visa Electron, Interlink и PLUS.

Компания ожидает увеличение объема платежей в перспективе и полагает, что прибыль будет подкрепляться управлением расходами и обратному выкупом акций.

Компания стремится увеличить доходы в сегменте потребительских платежей, развивая сеть терминалов и повышая активность пользователей. Также компания нацелена на новые источники заработка: поиск новых платёжных инструментов и каналов денежного оборота между частными лицами, предприятиями и правительством отдельных стран, а также развитие услуг.

Добавленная стоимость способствует росту доходов клиентов и развитию партнерских отношений.

Match Group с целевой ценой $51

Match Group управляет социальными сетями для знакомств онлайн, самой известной из которых является Tinder. К компании также принадлежат Match, Meetic, OkCupid, Hinge, Pairs, Plenty of Fish и OurTime. 98% выручки компания получает от продажи подписок и внутриигровых покупок в социальных сетях.

Руководство ожидает умеренный рост доходов у Tinder и сильный у Hinge (рост более 25% год к году). Прогноз операционной прибыли — $250–255 млн, что соответствует доходности на уровне 32%.

Снижение цен акций Match с февраля, по нашему мнению, представляет собой благоприятную возможность для инвестирования, невзирая на потенциальное замедление глобальной экономики.

Также подчеркнём новую стратегию с уделением внимания наиболее перспективным направлениям (Tinder, Hinge и азиатский рынок).

United Airlines с целевой ценой $65

Объединенные Авиационные Холдинги — глобальная авиакомпания с центральным офисом в Чикаго, осуществляющая перевозку пассажиров и грузов по важным и местным маршрутам. является одной из крупнейших авиакомпаний в Соединенных Штатах.

Прогнозируется рост спроса на авиаперевозки после пандемии за счёт увеличения деловых и международных путешествий. Компания ожидает, что рост доходов компенсирует сложности, вызванные инфляцией.

С началом пандемии United приступила к сокращению расходов, чтобы обеспечить работу при снижении дохода. Благодаря этому предприятию доступны возможности для успеха при восстановлении грузооборота в авиации.

Предполагается, что действия руководства приведут к уменьшению расходов компании в сравнении с другими авиалиниями из нашего портфеля.

Bank of America с целевой ценой $35

Банк Америки — один из крупнейших банков мира (второе место по активам в США). Общий объем активов холдинга превышает триллион долларов, кредитный портфель — один триллион долларов. У банка более 67 миллионов индивидуальных и корпоративных клиентов. Количество сотрудников приближается к 208 тысячам.

Банк Америки лучше готов к замедлению экономики и потенциальной рецессии по сравнению с предыдущим мировым кризисом. Качество активов на высоком уровне: доля просроченной задолженности в период кризиса в 9 раз меньше, чем в 2009 году (0,4% против 3,5%), покрытие резервами — в 3 раза выше (3х против 1х).

Банк добился контроля над расходами благодаря сокращению штата и офисов на треть. В результате сохранилась устойчивая прибыль от активов, превышающая 15%, за исключением 2020 года.

Рост процентных ставок увеличит доходность, а затраты останутся на запланированном уровне. Высокая надёжность активов приведёт к снижению отчислений в резерв (стоимость риска составит 20–40 базисных пунктов, как до кризиса). Это позволит достичь 13% рентабельности капитала через три года.

Amazon с целевой ценой $150

Amazon возглавляет три сектора: торговую площадку в интернете, сервис электронной торговли и поставки облачных услуг. В интернет-торговле Северной Америки Amazon владеет доминирующей позицией, где 50% покупок осуществляются через сайт amazon.com.

Amazon — одна из самых популярных торговых платформ в мире. Преимуществами платформы являются операционная эффективность благодаря разветвленной сети дистрибуции, низкие цены и широкий ассортимент товаров. На долю Amazon приходится 13% мировых онлайн-продаж. По нашему мнению, ритейлер сохранит свою долю на мировом рынке онлайн-продаж.

Amazon Web Services является главным источником увеличения доходов компании. Amazon лидирует на рынке облачных вычислений по моделям «инфраструктура как услуга» (IaaS) и «платформа как услуга» (PaaS) — 36%. AWS — самый прибыльный сегмент бизнеса Amazon (его операционная рентабельность составляет 30%, в то время как у всей компании — 5%).

Amazon имеет скрытый потенциал в сфере медиа. В активе компании Prime Video, Amazon Music, Twitch, Audible и Studios, которые по нашему мнению, недооценены с учетом более высокой рентабельности и темпов роста, и представляют дополнительный потенциал роста оценки.

Amazon демонстрирует замедление роста выручки (+9,4% год к году) вследствие высокой базы 2020–2021 годов. Компания сталкивается с отрицательным денежным потоком (FCF) из-за увеличения капитальных расходов. В 2023 году ожидается повышение доходности по FCF благодаря нормализации темпов роста выручки, сокращению издержек (в том числе численность персонала), а также капзатрат.

Schlumberger с целевой ценой $69

Schlumberger — ведущая глобальная нефтесервисная компания. Ассортимент продукции и услуг компании включает в себя сейсмическое тестирование, оценку пласта, тестирование скважин и направленное бурение, цементирование и интенсификацию скважин, механизированную добычу и заканчивание скважин, консалтинг, программное обеспечение и информационный менеджмент. В филиалах компании в 85 странах трудятся 82 тысячи сотрудников.

Предприятие функционирует на ведущих мировых энергетических площадках и в большинстве случаев обеспечивает более высокий возврат инвестиций по сравнению с конкурентами.

Факторами увеличения спроса выступают высокие цены на нефть, сокращение добычи коалицией ОПЕК+ и оживление экономики Китая.

Нефтесервисные компании остаются привлекательными для инвесторов, а Schlumberger занимает одних из лидирующих мест благодаря глобальному охвату и возможностям увеличения прибыльности.

AMD по итогам торгов выставят на биржу по цене 170 долларов США.

AMD уступает лишь Intel в сегменте x86-микропроцессоров, но лидирует на рынке графических процессоров. Компания приобрела Xilinx и расширила свою позицию на рынках встраиваемых систем и ЦОД.

В июне AMD представила обновлённую продуктовую линейку, новые услуги и партнёрские соглашения. Самым важным стало объявление платформенной стратегии искусственного интеллекта от AMD.

В планах выпуск семейства процессоров MI3000, четвёртого поколения процессоров AMD EPYC 97X4 с наивысшей в индустрии плотностью и характеристиками для облачных приложений.

Новинка — серия мобильных процессоров Ryzen PRO 7040, отличающаяся мощностью и искусственным интеллектом для Windows 11 в ноутбуках от HP, Lenovo и других брендов.

Выручка AMD восстановится к летним и осенним кварталам 2023 года, а ее цена на рынке не полностью отражает долгосрочный потенциал роста прибыли, долю рынка и возможность перехватить рыночную позицию у Intel.

Canadian National Railway

Канадская национальная железная дорога — оператор железнодорожного транспорта, перевозящий сырьевые и промышленные товары по сети дорог Северной Америки протяженностью около 20 тысяч миль от Атлантического до Тихого океана. Акции компании торгуются на биржах Нью-Йорка и Торонто. Штат компании составляет 24 тысячи сотрудников.

Канадская национальная железная дорога — один из крупнейших железнодорожных операторов, за прошедшие двадцать лет опережающий по объёмам перевозок другие виды транспорта: водный, трубопроводный и грузовые перевозки.

Компания может значительно увеличить прибыль благодаря расширению производства в важных отраслях и улучшению рентабельности.

На данный момент показатели оцениваются как позитивные из-за малого долга и быстрого увеличения роста.

Aptiv с целевой ценой $147

Aptiv – ведущий поставщик автомобильных компонентов. Компания разделена на два направления: светотехнические и электромеханические решения, а также системы безопасности и вождения. В компании трудится 141 тысяча человек.

Акции компании кажутся перспективными в долгосрочной перспективе из-за роста числа решений в области высоко- и низковольтной архитектуры как для обычных автомобилей, так и для электромобилей, а также развития внутренних сенсорных систем и информационно-развлекательных платформ.

Aptiv предоставляет решения для самых трудных задач автомобилестроения и расширяет сотрудничество с Hyundai в области автономного вождения.

Предполагается, что спрос на продукцию и услуги компании будет высоким при увеличении выпуска автомобилей после спада во время пандемии и ориентировке на безопасные и экологичные электромобили.

Успех фирмы связывался с поглощением других компаний. Завершающий 2022 год ознаменовался приобретением Wind River — производителя ПО и облачных решений для автомобильной индустрии.

Alphabet с целевой ценой $129

Технологический холдинг Alphabet включает в себя поисковик Google, который известен во всём мире. Деятельность компании разделена на несколько сегментов. Самую большую долю в выручке занимает поисковик. Сегмент Google Networks объединяет остальные сервисы экосистемы Google. В холдинг также входят видеохостинг YouTube и облачный сегмент Google Cloud. Основу выручки дивизиона «Прочее» составляют нерекламная выручка YouTube, выручка Google Play и продажи смартфонов Pixel.

Alphabet надеется, что лидирующие позиции в сфере технологий искусственного интеллекта позволят ему преодолеть негативное влияние ухудшающейся мировой рекламной отрасли.

В первом квартале 2023 года Alphabet показала положительные результаты.

Снижение объемов рынка рекламы продолжает влиять на показатели.

Google Cloud продолжает демонстрировать самый быстрый рост.

Jacobs Solutions с целевой ценой $150

Jacobs Solutions предоставляет профессиональные услуги: консалтинг, техническое, научное и проектное сопровождение для госучреждений и частных предприятий. Штат компании насчитывает около 52 тысяч сотрудников. Jacobs Solutions — компания с большой капитализацией, оказывающая технические, профессиональные и строительные услуги.

Замечаем поворот отрицательной тенденции, позитивно оцениваем финансовое положение компании, показатели ее деятельности и потенциал развития за счёт объединения с другими предприятиями.

Jacobs Solutions увеличивает портфель заказов с высокой маржой, успешно пользуясь ростом инфраструктурных расходов в США и за рубежом.

NVIDIA с целевой ценой $568

Компания разрабатывает микросхемы для графических процессоров (видеокарт). Она представлена в пяти областях: центры обработки данных (дизайн микросхем для анализа данных, обработки графики и искусственного интеллекта), игровой сегмент (видеокарты для компьютеров), визуализация, сегмент чипов для автопрома (системы автономного вождения) и разработки для производителей компьютеров. Ежегодно на базе разработок NVIDIA выпускается около 60 миллионов видеокарт.

NVIDIA возглавляет рынок решений для искусственного интеллекта и владеет 80% рынка видеокарт. Лучшие AI-решения строятся с использованием её технологий.

Отрасль полупроводников демонстрирует рекорстный рост. Предполагается, что среднегодовая выручка компании увеличится на 35% за следующие пять лет (в сегменте решений для искусственного интеллекта — на 44%).

Потенциально компания NVIDIA сможет показать доходность EBITDA, превышающую 60%, что станет наивысшим показателем в американской промышленности микрочипов.

В связи с новыми целями руководства поднимаем прогнозную стоимость акций NVIDIA на 22%, до $568, и пересматриваем рекомендации — «Покупать».

Palo Alto Networks предлагают цену в $300.

Palo Alto Networks — ведущий поставщик услуг сетевой и облачной безопасности (на рынке оборудования долю составляют 29%, на рынке программного обеспечения — 36%). Заказы на сетевую безопасность формируют 62% всей выручки компании. С 2017 года компания сосредоточилась на продуктах в сфере облачной безопасности, к концу 2022 года доля облачных решений составила около 38%.

Учитывая усиление контроля за безопасностью обработки информации и увеличение числа кибератак, прогнозируется продолжение стабильного прироста затрат организаций на защиту от киберугроз.

Предполагается, что к 2027 году рыночная доля компании увеличится с 24% до 27%, благодаря появлению нового формата решений — виртуального развертывания файерволов и расширению функциональности платформы в рамках разработки новых продуктов.

Быстрорастущий сегмент облачной безопасности станет главным фактором увеличения выручки компании. Объем целевого рынка облачной безопасности оценивается примерно в 37 миллиардов долларов с ожидаемым двузначным ростом. Предполагается, что доля рынка компании увеличится с 3,3% до 9% к 2027 году благодаря кросс-продажам и высококачественным решениям.

В 2023 году прогнозируется получение Palo Alto чистой прибыли. Такой результат будет благоприятно сказываться на оценке компании и, возможно, привлечет дополнительные инвестиции в акции после включения в S&P 500.

Среднесрочные аутсайдеры

Zoom Video Communications

Zoom Video Communications — оператор платформы для видеоконференций. Zoom предоставляет совместное использование видео, голоса, чатов и контента на разных устройствах и в различных местах с помощью приложений Zoom Meetings и Zoom Phone. Основана в 2011 году, IPO состоялось в 2019 году. Около 20% выручки Zoom поступает за пределами США.

Акции Zoom росли во время пандемии, но резко упали во время недавних распродаж в сфере высоких технологий и на общем рынке. Инвесторы стали менее заинтересованы в малых технологических компаниях с низкой или снижающейся прибыльностью.

Реструктуризация не гарантирует прироста доходов в нынешних условиях. Во время пандемии платформа превратилась в инструмент массового общения, затем компания сфокусировалась на корпоративном секторе. Zoom расширяет клиентскую базу среди компаний, но темп роста замедляется. Некоторые компании увольняют сотрудников и приостанавливают набор персонала.

что ослабляет спрос на услуги Zoom.

Выручка интернет-ресурса снижалась на протяжении двух предыдущих периодов, однако вернулась к нормальному уровню за прошедший квартал. Уменьшение расходов ИТ-отделов в компаниях привело к тому, что многие клиенты не считают необходимым модернизировать свои системы связи.

AbbVie

AbbVie – научно-исследовательская биофармацевтическая компания, образовавшаяся вследствие выделения из Abbott Laboratories в 2013 году. Штаб-квартира компании находится в пригороде Чикаго, акции AbbVie входят в индекс S&P 500.

AbbVie пытается разделить доходы из-за угрозы конкуренции для своего основного лекарства Humira с биоаналогами в США, однако его доля в общих продажах всё ещё превышает 40%. В предстоящие периоды это может привести к снижению как выручки, так и прибыли. Руководство ожидает возврата к стабильному росту выручки не ранее 2025 года.

Успехи препаратов Skyrizi и Rinvoq компенсировали снижение продаж Humira. В сумме выручка от двух последних препаратов может превзойти пиковые показатели продаж Humira не раньше 2027 года.

Компания испытывает значительную финансовую нагрузку из-за высоких долгов. Последний год показал снижение уровня долга, но его доля в общем капитале по-прежнему составляет 79%.

International Business Machines (IBM)

IBM — один из ведущих поставщиков аппаратного и программного обеспечения, а также информационных технологий для организаций. В 2021 году IBM выделила бизнес управляемой инфраструктуры в компанию Kyndryl. Деятельность IBM организована по четырем направлениям: консалтинг, программное обеспечение, инфраструктура и глобальное финансирование.

Курс акций IBM за последние пять лет демонстрирует устойчивое отставание от показателей индексов и ценных бумаг технологической отрасли.

Из-за архаичного характера некоторых направлений IBM проведена структурная трансформация, включающая выделение Kyndryl и покупку RedHat за большие деньги. В 2020 году компания прекратила программу обратного выкупа акций (которая ранее заметно снижала их стоимость) и пока не возобновляла ее.

Акции IBM сейчас привлекают мало внимания инвесторов из-за ограниченного присутствия компании на рынке искусственного интеллекта, что препятствует повышению её стоимости с точки зрения аналитиков.

Nokia OYJ

В 2014 году Nokia продала Microsoft свой бизнес по производству телефонов, а в 2016 году приобрела контрольный пакет акций Alcatel-Lucent. С этого времени Nokia стала поставщиком сетевого оборудования. Компания пересмотрела свою модель работы, выделив четыре основных направления: мобильные сети, сетевую инфраструктуру, облачные и сетевые услуги, а также технологии (Nokia Technologies).

В первом квартале 2023 года прибыль на акцию без учета Nokia уменьшилась на 17% по сравнению с прошлым годом. Выручка превысила ожидания и увеличилась на 10% год к году. Значительный рост произошел в Индии, а в других важных регионах наблюдалось снижение.

Рентабельность Nokia снижается из-за замедления спроса со стороны операторов связи. Несмотря на высокие темпы роста выручки в первом квартале 2023 года, ухудшение макроэкономической ситуации сказывается на бюджетах клиентов, однако дисциплина расходов поможет преодолеть неопределенность.

В последующие кварталы Nokia, вероятно, столкнется с сокращением расходов со стороны операторов связи из-за макроэкономического спада, слабыми продажами устройств периферийных вычислений и истощением запасов. Ожидается, что рост и рентабельность Nokia будут находиться под давлением в ближайшее время, прежде чем нормализоваться к концу 2023 года или в 2024 году.

Apple

Яркий представитель американского технологического сектора — компания Apple. Её продуктовый ряд включает смартфоны, планшеты, умные часы, персональные компьютеры и ноутбуки. Компания расширяет присутствие в сфере услуг (Apple News, iTunes, Apple Store, Arcade) и разрабатывает программное обеспечение для своих устройств.

Продажи iPhone по итогам третьего квартала 2023 года снизились на 2% год к году, iPad — на 20%, а Mac — на 7%. К падению продаж привела высокая база прошлого года, а также слабый спрос из-за высоких процентных ставок и инфляции.

Менеджмент прогнозирует снижение выручки на 1% год к году в IV квартале 2023 года, в то время как рынок ожидает роста на 1% год к году. Негативная валютная переоценка составит 2%. Рост выручки iPhone и сервисов ускорится по сравнению с предыдущим кварталом, но продажи iPad и Mac снова покажут двузначное падение.

Снижение продаж продукции компании обусловлено слабым спросом. В связи с замедлением роста реальных доходов потребители более тщательно подходят к покупкам и размышляют о необходимости обновления техники. Несмотря на традиционную премьеру новой модели iPhone в сентябре, в сложившейся макроэкономической ситуации не ожидается существенного увеличения продаж.

Paramount

Paramount Global — американская медиакомпания, образованная объединением Viacom и CBS в 2019 году. Компания владеет теле- и кабельными каналами, киностудией Paramount Pictures и платными стриминговыми сервисами Paramount+ (запущен в марте 2021 года), Showtime OTT и Pluto TV.

В состав кабельного портфеля компании входят популярные каналы Paramount, Nickelodeon, MTV, Comedy Central и другие. Компания также владеет тремя премиальными каналами: Showtime, The Movie Channel и Flix. Киностудия Paramount Pictures создала такие известные франшизы, как «Миссия невыполнима», «Трансформеры», «Терминатор», «Тихое место», «Черепашки ниндзя», «Звездный путь» и другие.

Популярность контента снижается.

В четвёртом квартале Paramount отчиталась о чистого убытка по GAAP.

Усиливается конкуренция, а рекламные доходы падают.

Tyson Foods

Tyson Foods — ведущая компания пищевой промышленности, занимающая значительную долю рынка США: порядка 20% от объема произведенной свинины, курицы и говядины. В структуру группы входят торговые марки Jimmy Dean, Hillshire Farm, Ball Park, Wright Brand и State Fair. Продукция компании доступна в 145 странах мира.

Компания поставляет продукцию сетям ресторанов Yum! Brands, которые используют курятину, включая KFC и Taco Bell, а также McDonald’s, Burger King, Wendy’s, Walmart, Kroger, IGA, Beef O’Brady’s и небольшим ресторанам. Крупнейшим покупателем компании является Walmart (16,9% от совокупных продаж).

Компания испытывает сложности из-за повышения расходов, не имея возможности повысить цены для покупателей.

Выручка предприятия варьируется в зависимости от изменений стоимости исходных материалов, таких как зерна и мясо животных.

Многократность компании превосходит средние показатели: P/E — 18,9, в то время как у среднего значения — 11,4; EV/EBITDA — 9,9 против 7,9.

Intel

Компания Intel доминирует на рынке центральных процессоров, занимая примерно 80% доли.

Интел отстаёт в борьбе за долю рынка центральных процессоров, проигрывая конкурентам из AMD.

Вложения в возведение производственных предприятий в Соединенных Штатах предполагают значительные капитальные затраты (CAPEX Intel на ближайшие годы составит минимум $20 миллиардов).

Высокие капитальные затраты препятствуют у Intel достижению положительного свободного денежного потока до 2026 года.

Alcoa

Алкоа — американская металлургическая компания, занимающая третье место в мире по объёму производства алюминия после Rio Tinto Alcan и РУСАЛА. Компания также является одним из мировых лидеров по добыче бокситов, производству глинозема и изделиям из алюминия и его сплавов. В 9 странах расположено 28 предприятий Алкоа.

Компания охватывает все этапы индустриального производства: технологию, добычу, очистку, плавление, переработку и вторичную переработку. Её продукция применяется в промышленности, авиастроении, автомобилестроении, коммерческом транспорте, упаковке, строительстве, нефтегазовой и оборонной отраслях.

Компания Alcoa третий квартал подряд демонстрирует убыточность из-за падения цен на алюминий и увеличения расходов. Выручка компании за второй квартал уменьшилась на 13% по сравнению с прошлым годом, а EBITDA маржа сократилась до 5,1% против 25% год назад.

Деятельность бизнеса замедлятся из-за высоких процентных ставок, что может оказывать давление на акции.

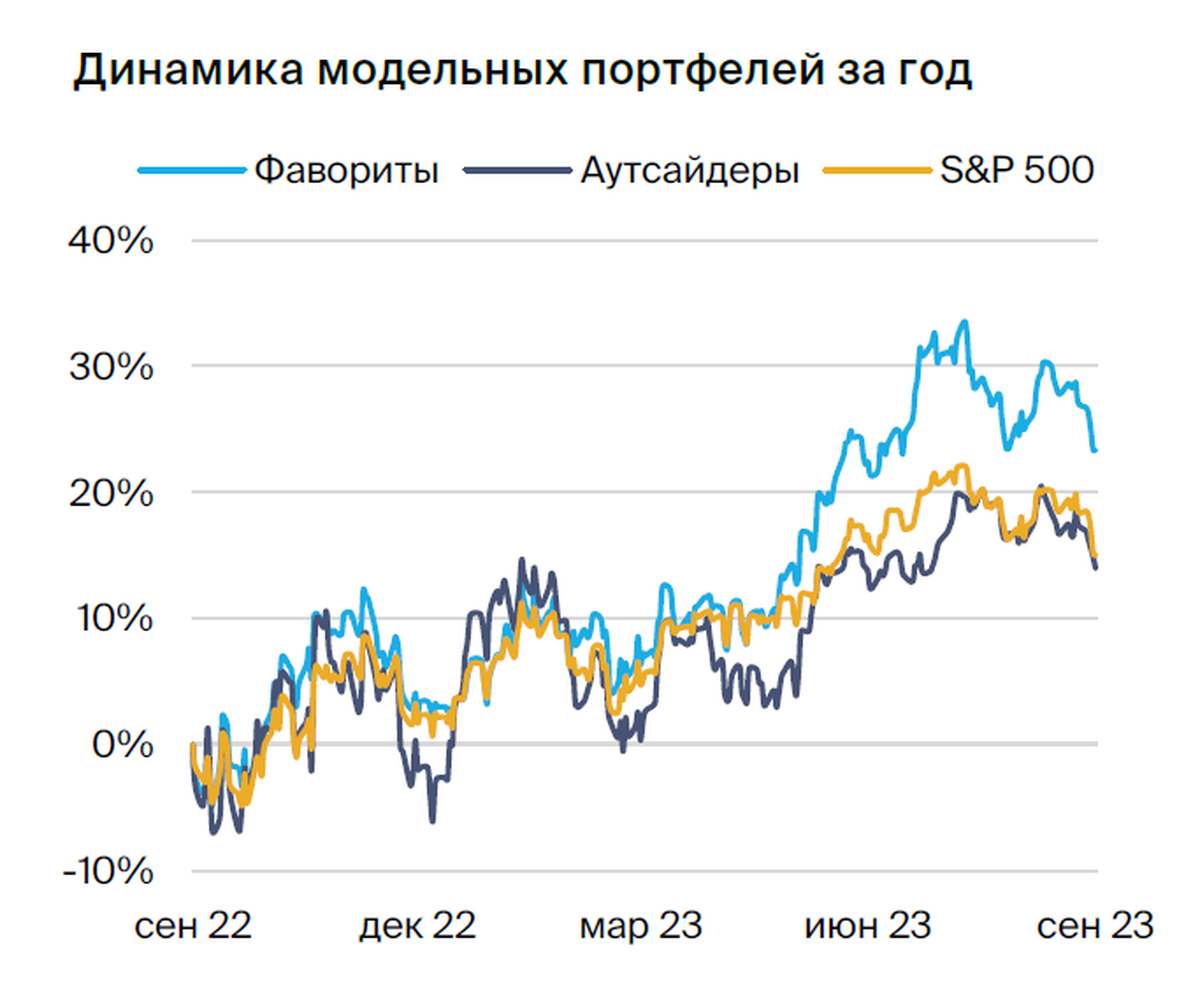

Модельные портфели

Стратегия среднесрочных фаворитов и аутсайдеров включает два портфеля акций с листингом на американских биржах, отобранных стратегами БКС при помощи экспертизы команды аналитиков Argus Research и внутренних оценок. Покрытие Argus Research и БКС охватывает более 600 эмитентов из США и других стран.

Общие принципы формирования портфелей

В портфель фаворитов вошли акции с рейтингом «Покупать» и прогнозами роста их стоимости. Акции в портфеле аутсайдеров получили рейтинги «Держать/Продавать», что свидетельствует о наших ожиданиях относительно возможной динамики цен (превосходить или не достичь показателя индикативного индекса S&P 500).

Анализ рынка, сегмента и акций ведется на срок от трех до шести недель и обновляется еженедельно, как правило, по понедельникам.

Стратеги БКС отобрали акции для списка фаворитов и аутсайдеров по ключевым фундаментальным и техническим параметрам, каждому из которых присвоен определенный вес во время оптимизации.

Постоянный анализ рыночных и информационных тенденций позволяет присвоить каждой акции уникальный рейтинг, который меняется со временем. Самые перспективные бумаги становятся претендентами на включение в портфели с пометкой «лучше рынка» (OW), самые слабые — «хуже рынка» (UW).

При составлении инвестиционных портфелей ориентируются на структуру секторов индикативного индекса (S&P 500), но ввиду ограничений по диверсификации возможны отклонения.

Портфель фаворитовВключает акции с прогнозными ценами и рекомендациями аналитиков Argus Research и БКС. Состав включает акции с высокой рыночной капитализацией, среднего и малого размера пропорционально рыночному размеру и коэффициенту бета. Бета-коэффициент — мера рыночного риска, отражающая изменчивость доходности акции по отношению к доходности рынка (обычно относительно индекса S&P 500, у которого бета равна 1). Чем выше коэффициент бета у акции, тем выше ее рыночный риск. Например, если бета равна 1,5, то при изменении индекса на 1%, значение акции изменится на 1,5%.

Портфель компаний-аутсайдеров состоит из акций с негативными прогнозами по финансовым показателям и рекомендациями «Держать» или «Продавать» от аналитиков Argus и БКС. Этот портфель – зеркальное отображение портфеля фаворитов по ключевым секторам американской экономики. В него вошли акции с умеренно-высоким коэффициентом бета, что указывает на потенциально снижающуюся динамику при общем падении рынка.

Банк России разрешил покупку ценных бумаг эмитентов недружественных стран только квалифицированным инвесторам. Подробнее о получении статуса «квали», читайте… здесь.

БКС Мир инвестиций