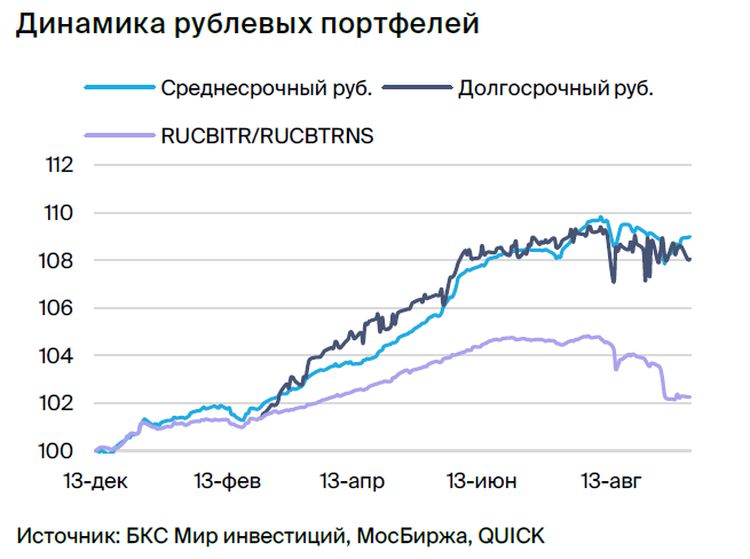

Стратегия инвестирования в облигации с точки зрения тактики на среднесрочную перспективу.

Взгляд на долговой рынок в рублях смещается к умеренно позитивному. В среднесрочном портфеле облигаций меняем 3-летний Каршеринг Руссия на 4-летний с увеличением доходности на 0,5%, до 14,7%.

Главное

Центральный банк увеличил процентную ставку до 13%, но послабил предупреждающие сигналы, сделав их умеренно отрицательными.

Регулятор считает, что падение курса рубля вызвано ростом импорта.

Правительство проявляет активность в обсуждении ситуации с курсом рубля и стремится к его повышению.

Обзор ситуации носит умеренно оптимистичный характер благодаря ожиданию роста курса рубля.

Инфляция за неделю составила 0,13% и близка к норме, хотя высока в контексте сезонных колебаний.

Цены на нефть Урала в районе 80 долларов за баррель – благоприятно сказывается на курсе рубля и бюджете.

Инвестиции в облигации направляются в компанию «Каршеринг Россия», а горизонт инвестирования увеличивается.

В деталях

Центральный банк увеличил процентную ставку до 13%, показав свою самостоятельность. Регулятор в пресс-релизе указал на динамику рубля как основную причину повышения ставки. Ослабление российской валюты является следствием роста объемов импорта, спровоцированного ростом экономики и ее отдельных секторов при дефиците мощностей — экономика локально перегрелась.

ЦБ указал, что льготные ипотечные программы частично компенсируют рост процентной ставки, что стало дополнительным поводом для ее увеличения. Регулятор будет оценивать целесообразность повышения ставки, а не возможность, как на июльских заседаниях — это смягчение сигнала. С «целесообразностью» ставка оставалась неизменной всё первое полугодие 2023 года.

Рост цен на нефть Urals до $80 за баррель, возможное прохождение сезонного пика импорта и устойчивая риторика властей о желании укрепления рубля и направленных на это действиях указывают на ожидание усиления курса рубля. Долгосрочный взгляд также остаётся умеренно позитивным с ожиданием постепенного снижения доходностей длинных ОФЗ к 2025 г. до 8–9% с более чем 11%.

Обновляем 3-летнюю компанию «Каршеринг Россия» до 4-летнего возраста. «Делимобиль» в первом полугодии 2023 года достиг высоких показателей. EBITDA рентабельность составила 30%, превышая показатели первого полугодия 2022 года на 50% и сравниваясь с результатами более успешного второго полугодия 2022 года. Прибыль равна 0,7 млрд рублей, долговая нагрузка составляет 3,2х, ее снижение до средней ожидается к концу года. Достаточность капитала превышает 16%.

Предполагаем продолжение роста прибыльности бизнеса и сохранение позитивной динамики. Доходность четырехлетнего выпуска выше на 0,5%, а спред к ОФЗ — на 0,7%. Более длинный срок выпуск подходит в контексте умеренно оптимистичного взгляда на рынок, так как более длительные выпуски демонстрируют больший рост при снижении доходностей.

Купоны по выпуску выдаются ежемесячно, что позитивно скажется на спросе розничных инвесторов. Предполагается доходность в 10% за полгода по Каршеринг Руссия 001P-03 с YTM 14,7%.

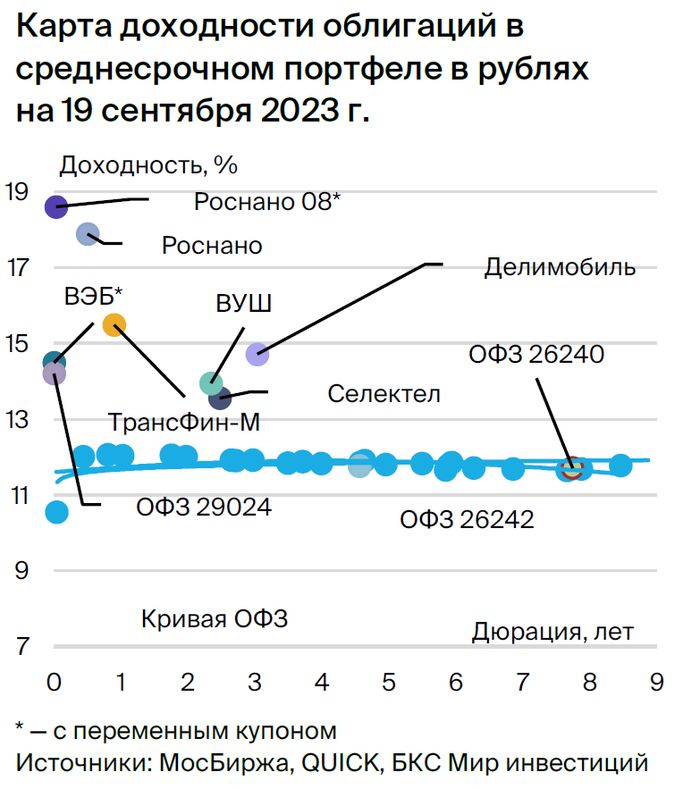

Облигация федерального займа 29024 с плавающим купоном (RUONIA) и предполагаемой доходностью 14,2%. Увеличение ставки до 13% привело к росту условной доходности до 14,2%, с 13,3%. Разница с RUONIA связана с капитализацией и ценой ниже номинала — 96,5%. в публикации. Ожидаем доход 8% за полгода по ОФЗ-ПК 29024 с YTM 14,2%.

Эмитенты и выпуски

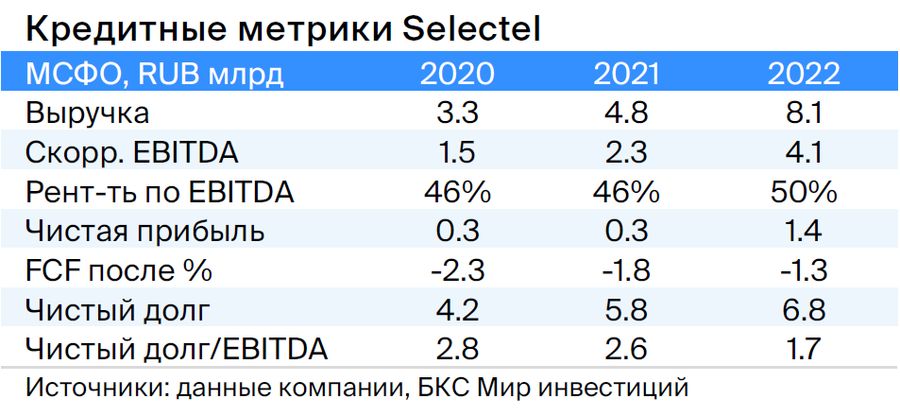

Selectel

Серия 01P-03R

Компания Selectel действует в стабильном и быстро развивающемся секторе облачных технологий. Она владеет серверами (дата-центрами) и сдаёт их в аренду. Маржа EBITDA в размере 50% в 2022 году – показатель высокого уровня, равный или превосходящий средний по рынку. Долговая нагрузка низкая — 1,7х по показателю чистый долг/EBITDA. Это означает возможность погашения долга менее чем за два года; ожидается снижение до 1,1х.

Компания была основана в 2008 году соучредителями социальной сети ВКонтакте Вячеславом Мирилашвили и Львом Левиевым. В 2013 году совладельцы продали 48% бизнеса ВКонтакте, оценка сделки составила до $750 млн. Вячеслав Мирилашвили — конечный бенефициар.

Цена выпуска 001P-03R установлена на уровне 1–1,5% выше его собственной кривой и аналогичных предложений.

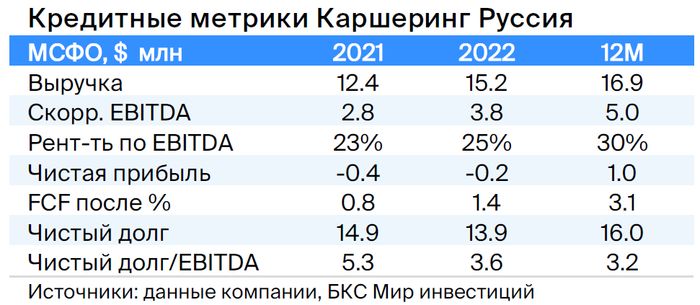

Каршеринг Руссия

Серия 001Р-03

«Делимобиль», работающий под брендом Каршеринг Руссия, занимает лидирующие позиции на рынке совместного использования транспортных средств в России. С 2015 года компания расширила присутствие до десяти городов, охватив более 25% городского населения. В Москве её доля рынка составляет около 50%, а прибыльность по EBITDA — 30%.

Эмитент осуществляет финансирование посредством лизинга и акционерных займов. Долговая нагрузка высока: отношение Чистый долг/EBITDA за первое полугодие 2023 года равно 3,2х, прогнозный показатель на 2023 год не превышает 3,0х. Ликвидность нейтральна: к концу декабря 2022 года имеющихся денежных средств достаточно для погашения краткосрочных обязательств в текущем году при продлении займов от связанных сторон — 6,4 млрд рублей.

Компания — главное действующее предприятие холдинга Delimobil Holding S.A., чьими владельцами являются учредитель и глава наблюдательного совета фирмы Винченцо Трани (87 %) и банк ВТБ (13 %).

Акции Каршеринг Руссия торгуются на 70 процент выше цен собственных бумаг и на 100 процент выше, чем у аналогичных компаний. За полгода ожидается потенциальный доход в размере 10 процентов.

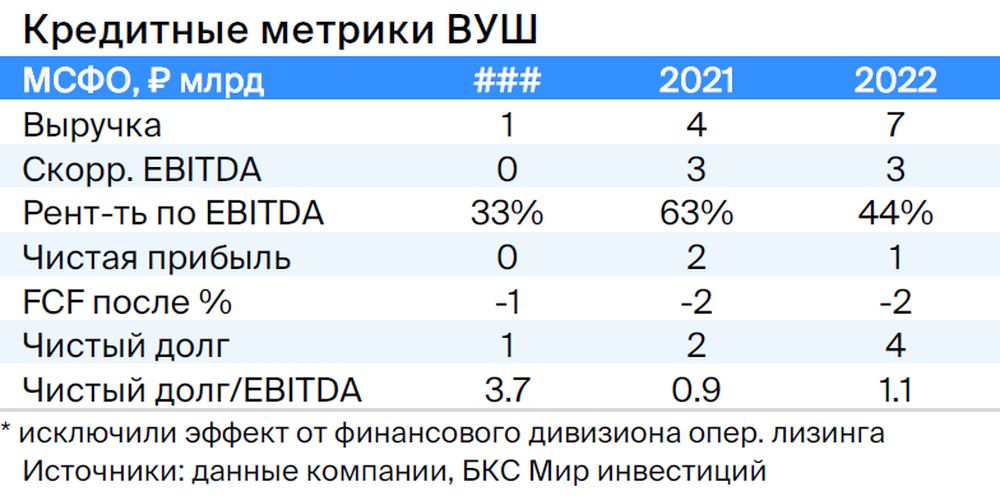

ВУШ

Серия БО 001P-02

ВУШ — быстро развивающаяся услуга аренды самокатов с долей рынка 50% и небольшой долговой нагрузкой (Чистый Долг/EBITDA 1,1x). Сервис находится в пике инвестиционного цикла. Ожидается выход на положительный свободный денежный поток уже в этом или следующем году, а также сохранение или рост рентабельности из-за более быстрого роста поездок (+95% по сравнению с парком, который вырос на 77%). Это может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: компания взаимодействует с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Выпуск БО 001P-02 имеет доходность на 1% выше, чем у аналогичной облигации ВУШ с двухлетним сроком погашения, и на 70 базисных пунктов выше по сравнению с ОФЗ, что свидетельствует о вероятном снижении доходности.

ВЭБ

Серия ПБО-002Р-36

ВЭБ – банк развития России с активами в размере 4 триллионов рублей (около 4% ВВП) и капиталом 851 миллиарда рублей. В 2020–2021 годах совокупная докапитализация составила 350 миллиардов рублей. Считаем, что текущее качество активов и капитала удовлетворительное, а государство может докапитализировать компанию при необходимости. Это госкорпорация, на 100% контролируемая государством напрямую.

Выпуск ПБО-002Р-36 переоценивается через семь дней, что быстрее, чем у других корпоративных выпусков. Спред к RUONIA составляет 150 базных пунктов, превышая показатели РСХБ, РЖД и другого выпуска ВЭБ. Благодаря своей защитной природе ожидаемый доход прогнозируется в пределах 6–7% за полгода, что ниже среднего показателя.

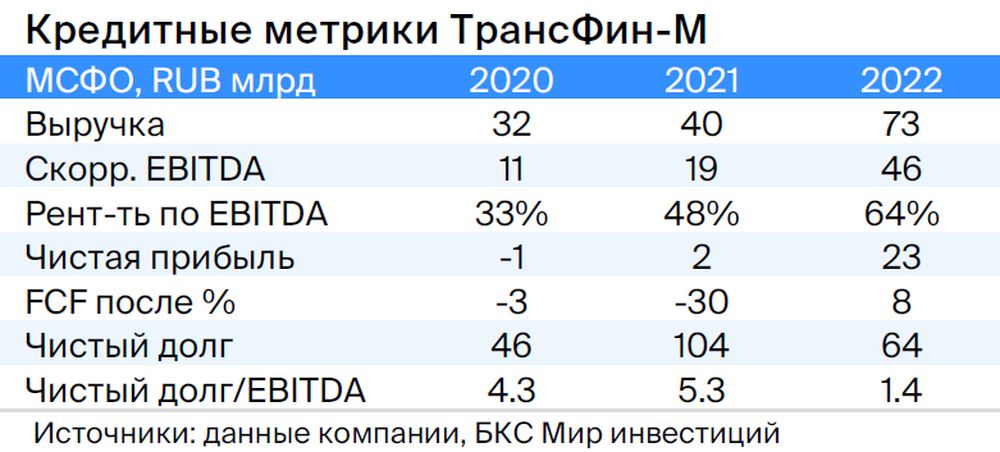

ТрансФин-М

Серия 001Р-07

Компания владеет парком вагонов из 70 тысяч единиц, занимая 6% рынка. Предприятие осуществляет перевозку металлов, угля и других грузов. Низкая долговая нагрузка: чистый долг к EBITDA равен 1,4. Цены на аренду полувагонов достигли локальных максимумов.

Компания обладает высокой ликвидностью — 43 млрд рублей, достаточными для погашения всех долгов в течение двух лет, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер — бывший высокопоставленный сотрудник структур РЖД (ПГК и ФГК), что свидетельствует о его компетенции в секторе.

Рассчитываем на поддержание объёма денежных средств на высоком уровне, даже с учётом дивидендов в размере 10 млрд руб., выплаченных в I квартале 2023 года. Считаем справедливым спредом 350 п.п. при текущих 740 п.п., а справедливую YTM — 11,4% при текущих 13,6%. Потенциальный доход составит 8% за полгода.

Роснано

Серия 001Р-04

Серия 8

Роснано – финансовый институт поддержки высокотехнологичных отраслей России. Специализируется на рискованных портфельных и венчурных инвестициях с высоким уровнем задолженности. Основой кредитоспособности компании является поддержка государства, которая уже предоставляется. В 2022 году бюджет погасил 10 миллиардов рублей облигаций без госгарантий, проценты выплачиваются. Акционером выступает Россия (100% напрямую).

Выпуск 001Р-04Принимая во внимание слабую кредитоспособность и отсутствие рейтингов, целесообразным кажется уровень доходности 14–15% при текущей YTM 15,3%, с разницей в 400–600 базисных пунктов. Предполагаемый доход — 8% за полгода.

Выпуск 8Страхование государством покрывает 70% нынешней стоимости. Изменяемый купон YTM 7Y ОФЗ + 1,57% — полугодовая переоценка, следующая в конце сентября до 13% по текущим сведениям. Предполагаемая YTM 18% (при условии неизменности доходности 7Y ОФЗ).

Потенциальный доход — 18% за полгода и 25% за год.

Россия

Серии 26224

Серия 29024

Серия 26240

26224:Расширение спреда к выпуску 26242 до 0,25% с текущих 0,04% ожидается при возобновлении торгов этой бумагой, так как размещено лишь 49% от выпуска. Потенциальный доход по ОФЗ 26224 — более 8% за полгода.

29024:Увеличение ставки до 13% повысило условную доходность до 14,2%, ранее она составляла 13,3%. Разница с RUONIA связана с капитализацией и ценой ниже номинала — 96,5%. Предполагается получение дохода 8% за полгода по ОФЗ-ПК 29024 с YTM 14,2%.

26240:Предполагается достижение курса доллара ниже 90 рублей, что повлечет уменьшение доходности ОФЗ на 0,4–0,5%.

Еще портфели облигаций

БКС Мир инвестиций