Будущее недвижимости и возможности для прибыли

Цены на жильё в России повышаются в рублях, но снижаются в иностранной валюте. В течение последних двух кварталов появился новый тренд — возврат стоимости в новостройках к прежнему уровню. Рассмотрим ситуацию с точки зрения инвестора.

Что сейчас с ценами

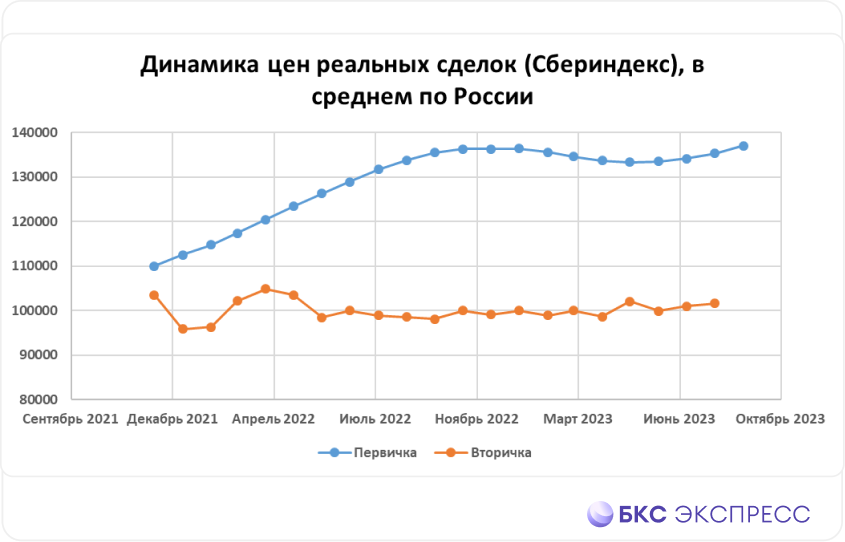

На Московской бирже торгуется индекс ДомКлик – наиболее быстрый показатель стоимости жилья. Каждые три месяца его корректируют данными ипотечных сделок, в остальные периоды отражает ожидания рынка.

График показывает среднюю цену новостроек в Москве, приобретенных с помощью ипотеки от Сбера. В прошлом году цена заметно снизилась, но весной текущего года возросла, и сейчас составляет на 4% меньше, чем в аналогичный период прошлого года.

Информация о рынке по всей стране (включая вторичные сделки) демонстрирует меньшие колебания, но подтверждает: в рублях в Москве произошел спад на 10%, затем рост. В валюте ситуация более серьезная: -40% от прошлогодних максимумов.

Подробнее: Инвестиции в недвижимость. Печальные итоги за 15 лет

Оценить картину на весь российский рынок недвижимости сложно из-за закрытия Росстатом данных о стоимости жилья. Но можно сравнить информацию базы Сбера. Так выясняется, что вторичный рынок не растёт уже два года, а первичный снова ускоряет темпы роста.

Дорогая ипотека

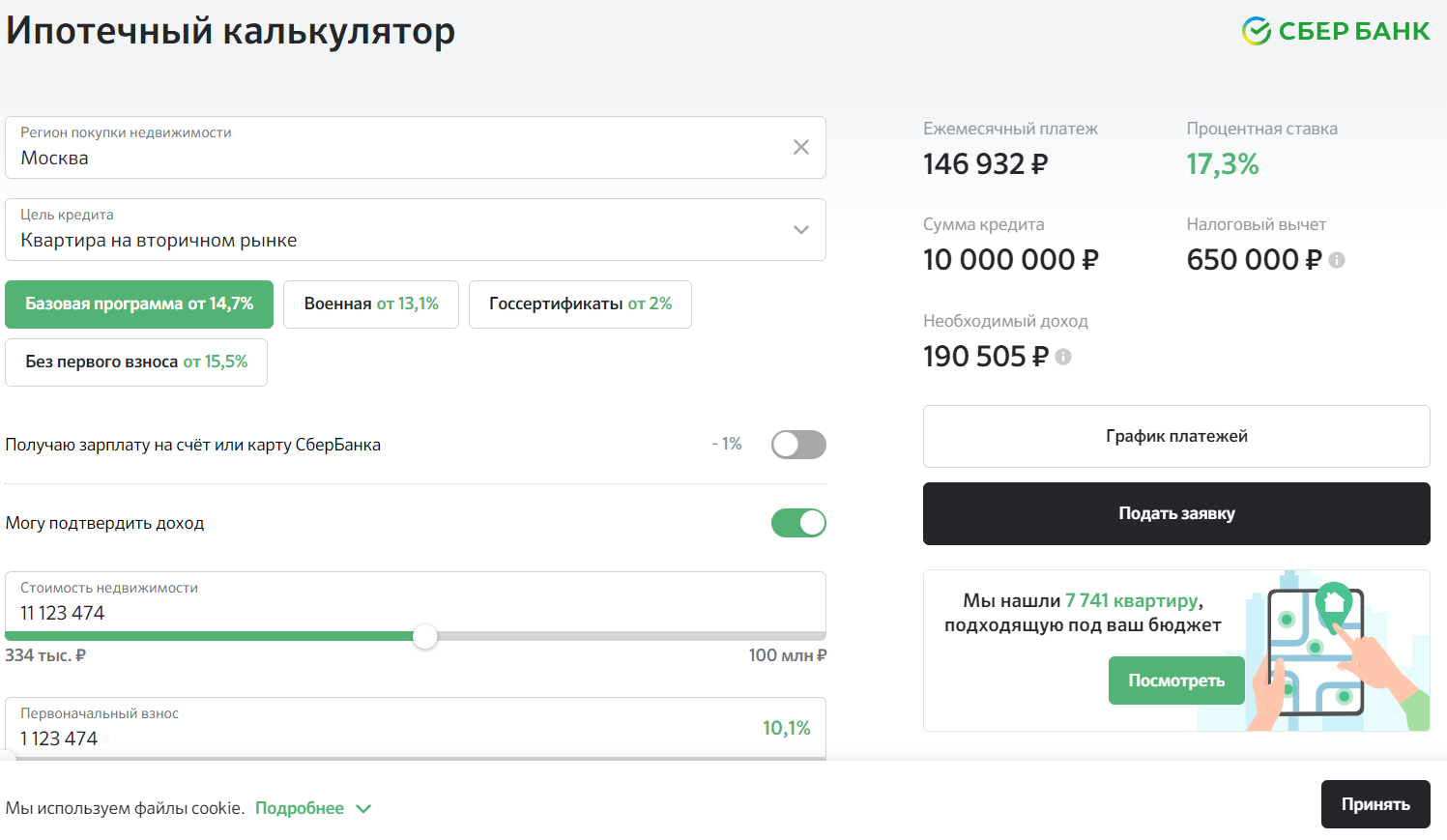

Различие цен обусловлено государственной поддержкой строящихся домов. Показатели, перечисленные ранее, регистрировались при среднем проценте по сделкам с уже построенными объектами примерно в 8%.

С конца августа, после того как рынок начал учитывать повышение ставки Центробанка в стоимости кредитов, вторичная ипотека перестала быть доступна для покупателей. Лидирующие банки устанавливают высокую стоимость кредита: основная ставка уже превышает 17%.

В этой ситуации покупатели и инвесторы могут предпочесть первичный сегмент рынка, где даже при более высокой стоимости квадратного метра (на 35% выше в среднем по сравнению со вторичным рынком) размер ипотечного платежа может быть меньше.

Аналоговая квартира в вторичном сегменте по стоимости 3,7 млн рублей. Ежемесячный платёж по стандартному кредиту на 25 лет для квартиры стоимостью 5 млн рублей составит около 30 тысяч рублей, а для квартиры стоимостью 3,7 млн рублей — более 40 тысяч рублей.

Как на этом заработать

1. Покупка новостройки

Разница цен между первичным и вторичным сегментами рынка сложилась ещё в 2022 году и пока держится на уровне 30–35%. Возможно, в следующем квартале разница увеличится.

На данный момент покупка сопряжена с высокими рисками для инвесторов: разрыв цен в пользу новых построек сохраняется, так как из бюджета продолжают поступать средства на субсидии, а государство поддерживает закупки по более высоким ценам.

Продажа новостройки, приобретенной заранее, по ценам застройщика недоступна, и инвестор при реализации понесит убытки. В случае покупки в ипотеку, то продажа может не покрыть стоимость взятого кредита.

2. Покупка акций

Реальные получатели помощи по жилью — застройщики и банки. На бирже публично торгуют компании ПИК, Эталон, Самолет, Сбербанк и ВТБ. Доход этих организаций частично складывается из льготной ипотеки.

— ПИК (Покупать. Цель на год: 1200 руб. / +62%)

Ведущий застройщик столичного региона. В Москве и Подмосковье выдаётся около 20% всех ипотечных кредитов в России. Видимо, ПИК — оптимальный вариант для желающих воспользоваться госучастием в жилищной сфере.

— Эталон (Покупать. Цель на год: 120 руб. / +51%)

Звезда региональной ипотеки стремительно растёт. Компания активно увеличивает свои активы за пределами столицы, где цены на недвижимость продолжали расти практически без остановки.

— Самолет (Покупать. Цель на год: 5100 руб. / +40%)

Компания является лидером по объему строительства в Московской области и одним из лидеров в Новой Москве, где формируется многомиллионная агломерация. Отчеты по продажам компании демонстрируют успешность, и она поощряет инвесторов выкупом акций.

— Сбербанк (Покупать. Цель на год: 350 руб. / +39%)

Предприятие выдает более половины всех ипотечных займов в России. Если считать в рублях, то Сберу и его партнерам достанется порядка 130 млрд из 260 млрд рублей, выделенных из бюджета в этом году. В следующем может быть больше.

— ВТБ (Покупать. Цель на год: 0,035 руб. / +40%)

Второй по величине участник рынка ипотеки и проектного финансирования. Доля в рынке — 20%, что даёт доступ к субсидиям на 50 миллиардов рублей ежегодно. Для банка это очень значительные показатели, сопоставимые с 10% его годового дохода.

3. Покупка облигаций

Можно получить прибыль на строительстве, инвестируя в долги застройщиков. Их доходность превышает средние показатели рынка. В условиях ужесточения политики Центрального банка наблюдается возможность получения выгодных процентных ставок.

— ПИК серия 001Р-02 (на 1 год и 3 мес., доходность 13,4%)

— ЛСР серия 001Р-04 (на 1 год, доходность 13,8%)

— Самолет серия БО-П12 (на 1 год и 12 мес., доходность 13,1%)

— Сэтл серия 001Р-04 (на 1 год и 7 мес., доходность 13,6%)

— Пионер серия001Р-05 (на 1 год и 3 мес., доходность 14,3%)

— Брусника серия 002Р-01 (на 1 год и 9 мес., доходность 13,7%)

Самые короткие выпуски облигаций имеют сроки до 3 лет и доходность более 14% годовых. Суммарно до погашения можно заработать свыше 40%, что равно доходности от аренды квартиры за 6–8 лет.

«Бумажная» недвижимость

В числе других возможностей для инвестирования в недвижимость стоит обратить внимание на… ипотечные облигацииИнструменты ЗПИФ и ПИФ доступны исключительно квалифицированным инвесторам. Основными недостатками считаются низкая ликвидность и высокий порог входа.

Для вложений в недвижимость за рубежом доступны депозитные сертификаты на американские коммерческие объекты. Также имеется возможность приобрести этот сектор целиком через… ETF на недвижимость США.

Инвестиции в китайскую недвижимость представляют собой особый случай. здесь.

В соответствии с указанием Центробанка Российской Федерации приобретение активов компаний из недружественных государств разрешено исключительно квалифицированным инвесторам. здесь.

БКС Мир инвестиций