Будущее недвижимости и возможности для дохода

Цены на жильё в России растут по сравнению с рублём, но падают по отношению к иностранной валюте. За два последних квартала наблюдается новое явление: цены на квартиры в новостройках начинают повышаться. Давайте рассмотрим эту ситуацию с точки зрения инвестора.

Что сейчас с ценами

Индекс ДомКлик, торгуемый на Мосбирже, является самым оперативным показателем стоимости жилья.

Он корректируется раз в квартал по данным реальных сделок с ипотекой, а остальные периоды отражают ожидания рынка.

График показывает среднюю цену московских новостроек, приобретенных с ипотекой у Сбербанка. В прошлом году она значительно снизилась, но весной текущего года подскочила вверх и на данный момент составляет на 4% меньше прошлогодних максимумов.

Данные IRN по рынку, включая вторичный рынок, показывают менее заметные колебания, но подтверждают: в рублях в Москве произошло падение на 10%, после чего наблюдается рост. В валюте ситуация более резкая: снижение до -40% от прошлогодних максимумов.

Подробнее: Инвестиции в недвижимость. Печальные итоги за 15 лет

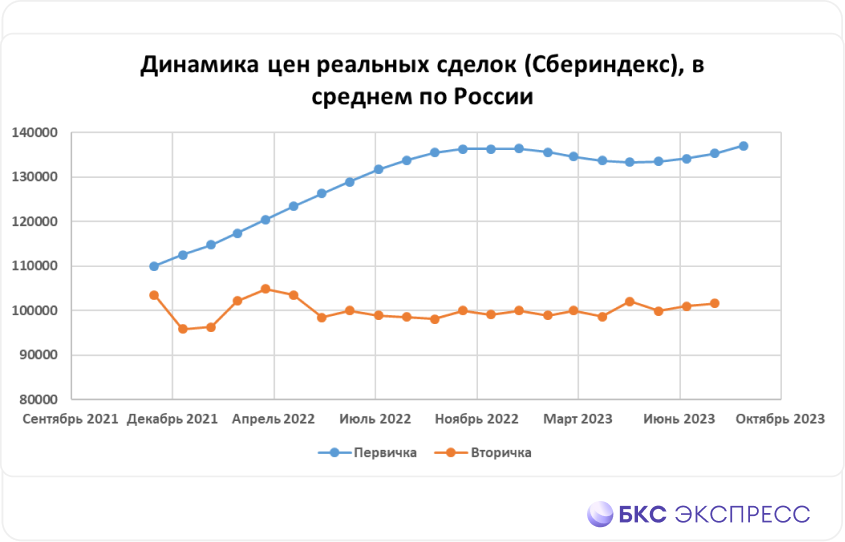

Оценить картину на всю Россию сложнее: Росстат прекратил публиковать данные о стоимости жилья. Но можно сравнить сведения из базы Сбера. Тогда станет видно, что вторичный рынок недвижимости не растет уже два года, а первичный снова ускоряется.

Дорогая ипотека

Разница в стоимости обусловлена госпрограммами для новых домов. Все описанные тенденции были отмечены при среднем проценте по продаже жилья с рук около 8%.

С конца августа, после того как рынок начал включать рост ключевой ставки ЦБ в стоимость кредитов, вторичная ипотека фактически прекратила существовать для покупателей. Ведущие банки устанавливают цены с большим отступлением: базовая ставка превышает 17%.

В данной ситуации покупатели и инвесторы, вероятно, предпочтут первичный сегмент рынка. Даже при более высокой стоимости квадратного метра в новостройках (средняя цена «первички» сейчас на 35% выше), размер ипотечного платежа может быть ниже.

Для квартиры за 5 миллионов рублей аналог на вторичном рынке стоит 3,7 миллиона. Стандартный кредит на 25 лет для первой обойдется примерно в 30 тысяч рублей ежемесячно, а для второй — более 40 тысяч.

Как на этом заработать

1. Покупка новостройки

Разница цен между первичным и вторичным рынками образовалась в 2022 году и сохраняется на уровне 30-35%. В следующем квартале эта разница может увеличиться.

Инвестирование сейчас опасно: переплата за новостройки сохраняется благодаря бюджетной поддержке и госпрограмме по покупке жилья по завышенным расценкам.

Если квартира приобретена до этого, её реализация по цене застройщика исключена, и продавец при сделке понесёт убытки. В случае покупки по ипотечному кредиту … продажа может не покрыть стоимость взятого кредита.

2. Покупка акций

Реальные получатели жилых субсидий — девелоперы и банки, в том числе торгующиеся на бирже ПИК, Эталон, Самолет, Сбербанк и ВТБ. У них значительная часть выручки связана с льготной ипотекой.

— ПИК (Покупать. Цель на год: 1200 руб. / +62%)

Лидирующий застройщик столичного региона. В Москве и Московской области выдается около 20% всех российских ипотечных займов. ПИК – оптимальный выбор для желающих сохранить преимущества жилищных государственных программ.

— Эталон (Покупать. Цель на год: 120 руб. / +51%)

Растущая компания на рынке ипотеки выходит за пределы столицы, где цены на недвижимость продолжают расти.

— Самолет (Покупать. Цель на год: 5100 руб. / +40%)

Ведущая компания в сфере строительства Московской области и одна из лидирующих в Новой Москве, где формируется многомиллионная агломерация. Компания демонстрирует высокие показатели продаж и стимулирует интерес инвесторов покупкой акций.

— Сбербанк (Покупать. Цель на год: 350 руб. / +39%)

Осуществляет более половины всех выдач ипотечных кредитов в России. При расчете в рублях Сберу и его партнерам достанется около 130 миллиардов рублей из 260 миллиардов, выделенных из бюджета в текущем году. В следующем году может быть больше.

— ВТБ (Покупать. Цель на год: 0,035 руб. / +40%)

Второе место по значимости на рынке ипотеки и проектного финансирования. 20% рынка даёт доступ к субсидиям на 50 млрд. рублей в год. Для банка это хорошие показатели, сопоставимые с 10% его годового дохода.

3. Покупка облигаций

Получить прибыль на строительной отрасли можно, инвестировав в облигации девелоперов. Их доходность превышает средние показатели рынка. В текущей ситуации с жёсткой политикой Центробанка фиксируются привлекательные проценты.

— ПИК серия 001Р-02 (на 1 год и 3 мес., доходность 13,4%)

— ЛСР серия 001Р-04 (на 1 год, доходность 13,8%)

— Самолет серия БО-П12 (на 1 год и 12 мес., доходность 13,1%)

— Сэтл серия 001Р-04 (на 1 год и 7 мес., доходность 13,6%)

— Пионер серия001Р-05 (на 1 год и 3 мес., доходность 14,3%)

— Брусника серия 002Р-01 (на 1 год и 9 мес., доходность 13,7%)

Это самые короткие облигации. Доступны также выпуски сроком до трех лет с ставками более четырнадцати процентов годовых. Общий доход перед погашением может превысить сорок процентов, что сравнимо с доходом от аренды квартиры за шесть–восемь лет.

«Бумажная» недвижимость

Среди других вариантов инвестиций в недвижимость следует отметить ипотечные облигацииИ инструменты, предоставляемые ЗПИФ. Оба инструмента доступны исключительно квалифицированным инвесторам. Главными недостатками оба являются низкая ликвидность и высокий порогов входа.

В сфере зарубежной недвижимости для инвестирования актуальны REITs, предоставляющие дивиденды на американские коммерческие объекты. Альтернативный вариант – приобретение всего сектора в целом через… ETF на недвижимость США.

Инвестиции в китайскую недвижимость представляют собой особый случай. здесь.

Банк России разрешил покупку ценных бумаг компаний из недружественных стран только квалифицированным инвесторам. здесь.

БКС Мир инвестиций