Прогноз развития ключевой ставки до 2024 года

15 сентября Банк России повысилЦентробанк повысил ключевую ставку до 13%, стремясь укрепить уверенность рынка в решительности денежно-кредитной политики.

Регулятор обосновал решение высокими темпами инфляции, которые связаны с увеличением внутренних расходов, превышающими производственные возможности, и обесцениванием рубля летом.

Центральный банк указал на то, что для достижения целевого уровня инфляции в размере 4% и её последующей стабильности необходимо… продолжительный периодСохранение строгих денежно-кредитных мер в экономике. В ближайших заседаниях Центробанк… Решать вопрос о необходимости дальнейшего увеличения ключевой ставки. .

В среднесрочном прогнозеЦентральный банк прогнозирует среднюю ключевую ставку на период с 18 сентября по конец года в диапазоне 13–13,6%. В 2024 году ожидается среднее значение 11,5–12,5%, а в 2025 — 7–8%.

Прогноз инфляции на конец 2023 года подняли до 6–7%, к концу 2024 года ожидается снижение до 4%. Возврат к нейтральной ставке в районе 5,5—6,5% прогнозируется не раньше второй половины 2025 года.

Тенденции рынка: оптимистичный прогноз

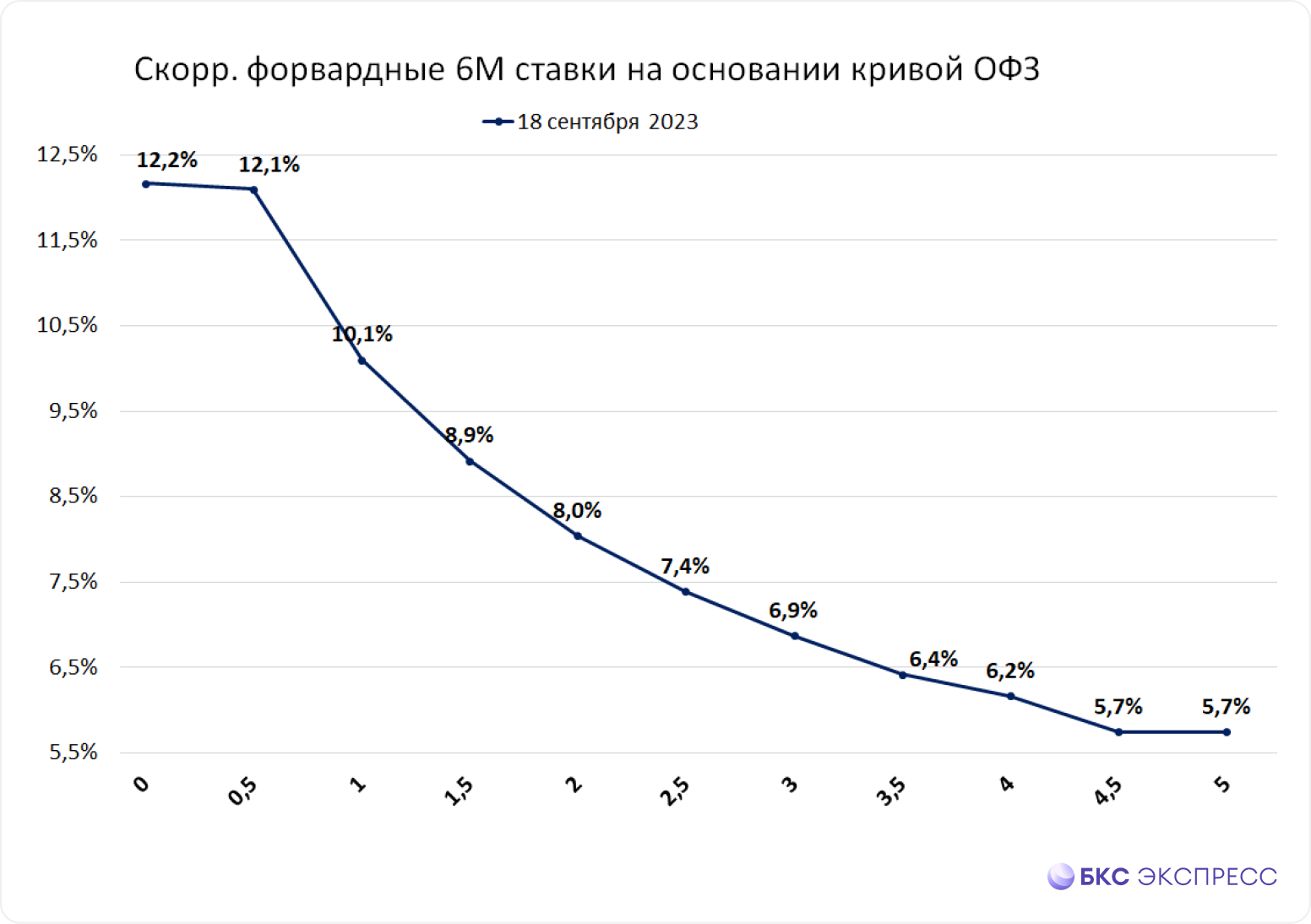

Предположительный сценарий изменения ключевой ставки можно рассчитать на основе шестимесячных форвардных ставок и теоретической премии за продолжительность, учтённой в кривой ОФЗ.

Предполагается снижение ставки до 12% к концу года, а в 2024 году – до 10%.

Рыночная реакция пока остается более оптимистичной, чем предвидит регулятор. Это может послужить поводом для усиления монетарной политики, особенно если ставки снизятся под давлением спроса на среднесрочные и долгосрочные ОФЗ.

В этом сценарии средние и длинные ОФЗ выглядят привлекательными из-за высокой доходности. Таких высоких показателей по этим бумагам в будущем может не быть. Предполагается, что пик ужесточения пройден, и ключевая ставка больше не будет повышаться.

С момента последнего заседания Центрального банка прошло немного времени, и котировки могли еще не полностью отразить его результаты. Но рынок сейчас выглядит более спокойным, чем это показывало руководство регулятора.

Базовый сценарий

В октябре на заседании возможно повышение ключевой ставки в продолжение трендов снижения потребительской активности и укрепления рубля. Изменение монетарной политики будет постепенным, начиная с февраля. Средняя ставка к 2024 году может быть около середины прогнозного диапазона ЦБ.

В этом сценарии краткосрочно выгодно держать флоатеры с привязкой к средней RUONIA и коротким купонным периодом 30–90 дней. В зависимости от необходимой ликвидности и кредитного риска могут быть выбраны ОФЗ-ПК или корпоративные флоатеры Газпрома, ВЭБа или РЖД.

Если к концу года инфляционное давление ослабнет, инвесторы с долгосрочной стратегией могут рассмотреть средние и длинные ОФЗ. К этому моменту доходность по ним может достичь пика, а дальнейшее развитие ситуации станет более предсказуемым.

Негативный сценарий

При усилении инфляционного давления, частично из-за сезонности, регулятор может совершить два шага по 100 базовых пунктов до конца года. Снижение во II–III кварталах 2024 г. потенциально может быть более резким благодаря действенному предвосхищающему ужесточению.

В ближайшие месяцы самые выгодные для инвестиций останутся флотёры: цена их останется стабильной, а купонная доходность будет расти вместе с ключевой ставкой. Даже краткосрочные классические облигации могут продолжать снижаться в цене.

Как это повлияет на акции и облигации

Повышение процентных ставок снижает стоимость активов. Инвесторы ищут более высокую доходность, которая достижима при покупке бумаг по сниженным ценам.

Для акцийЭффект не столь выражен. Больше всего страдают акции, выплачивающие дивиденды, так как по привлекательности уступают облигациям. Дивидендная доходность 10% при ставках по ОФЗ на уровне 12% кажется сомнительной компенсацией за риск. За последние 10 лет средняя полная доходность индекса МосБиржи составила 12,7%.

В акциях стоит обратить внимание на самые перспективные идеи, особенно на сильные бумаги. нефтяных компанийК возможностям пересмотра стоимости под влиянием крупных дивидендов нужно подходить осторожно, сравнивая их с доходностью облигаций.

На облигацияхФиксированный купон оказывает прямое влияние на динамику ставок. За последний месяц заметно снизились цены ОФЗ. При оптимистичном настрое рынке риски дальнейшего понижения кажутся высокими. В корпоративных облигациях действует фактор исторически низкой риск-премии, особенно в спекулятивных рейтинговых категориях, что может усугубить негативный эффект.

Следует рассмотреть возможность корректировки состава портфеля с акцентом на повышение доли облигаций. флоатеров— бумаги с плавающим купоном, доходность которых зависит от уровня ключевой ставки, либо через ставки денежного рынка, например, RUONIA. Такие варианты бумаг доступны найти здесь.

В отношении долгосрочных облигаций, все прогнозы показывают снижение ключевой ставки к завершению 2024 года по сравнению с текущим уровнем. Это не означает, что на данный момент на рынке наиболее благоприятные условия для фиксации доходности на несколько лет вперёд.

Прогнозы могут корректироваться. В начале августа ситуация на рынке выглядела иначе. Длинные облигации сильнее всего реагируют на такие перемены. Инвестор должен оценить, насколько для него приемлема высокая волатильность.

БКС Мир инвестиций