Прогноз движения ключевой ставки до 2024 года

15 сентября Банк России повысилБанк повысил базовую ставку до 13%, стремясь укрепить уверенность рынка в решительности монетарной политики.

Регулятор обосновал своё решение высоким уровнем инфляции, вызванным ростом внутреннего спроса, превышающим возможности производства, и снижением курса рубля в летний период.

Центральный банк подчеркнул, что возвращение инфляции к целевому показателю в 4% и её закрепление предполагают… продолжительный периодСохранение строгих правил денежно-кредитной политики в будущем году останется приоритетом для Банка. Необходимо проанализировать, насколько оправданно повышение базовой процентной ставки. .

В среднесрочном прогнозеЦентральный банк оценил среднюю ключевую ставку с 18 сентября по конец года на уровне 13–13,6%. На 2024 год прогнозируется средняя ключевая ставка в диапазоне 11,5–12,5%, а в 2025 году — 7–8%.

Прогноз инфляции на конец 2023 года повышен до 6–7%, к концу 2024 года ЦБ ожидает снижения до 4%. Возврат к нейтральной ставке в районе 5,5—6,5% прогнозируется не ранее второй половины 2025 года.

Где взгляд рынка: оптимистичный вариант

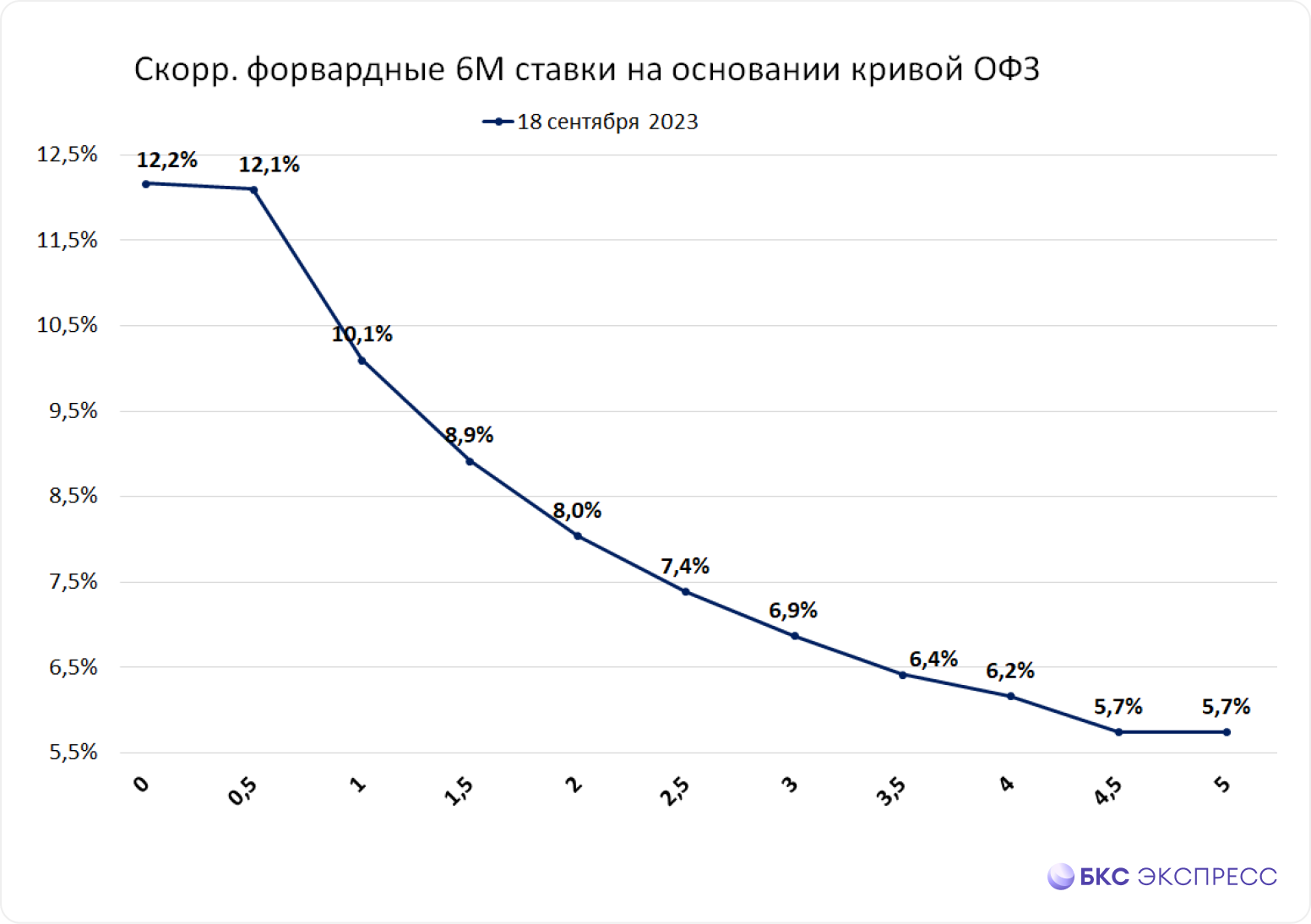

Предположительный прогноз ключевой ставки можно составить на основе среднесрочных (6 месяцев) ставок и предположения о премиях за срок, которые учтены в кривой ОФЗ.

Предполагается, что ставка достигнет 12% к концу года и к 2024 году будет постепенным образом понижена до 10%.

Рыночная реакция по-прежнему носит более оптимистический характер, чем предвидел регулятор. Такая ситуация может побудить к очередному ужесточению монетарной политики, особенно если ставки начнут снижаться из-за спроса на средние и длинные ОФЗ.

В этом сценарии средние и длинные ОФЗ кажутся выгодными из-за высокой доходности, которую в дальнейшем получить будет сложнее.

С момента последнего заседания ЦБ прошло небольшое время, и котировки могли не успеть полностью отразить его результаты. Тем не менее, рыночная обстановка сейчас ощутимо мягче, чем намекал регулятор.

Базовый сценарий

В сценарии предусмотрено повышение ключевой ставки ещё на заседании в октябре, чтобы укрепить тренды снижения потребительской активности и укрепления рубля. Изменение монетарной политики может быть постепенным и начаться с февраля. Средняя ставка к 2024 году может приблизиться к середине прогнозного диапазона ЦБ.

В этом сценарии выгодно краткосрочно держат флоатеры с привязкой к средней RUONIA и коротким купонным периодом 30–90 дней. Потребность в ликвидности и кредитный риск могут определять выбор между ОФЗ-ПК и корпоративными флоатерами Газпрома, ВЭБа или РЖД.

В конце года, при снижении инфляционного давления, инвесторы с долгосрочным горизонтом могут рассмотреть средние и длинные ОФЗ. По их доходностям к этому моменту может наступить пик, а дальнейшие перспективы станут более предсказуемыми.

Негативный сценарий

При усилении инфляционного давления, в том числе из-за сезонности, Банк России может повысить ключевую ставку на 100 базисных пунктов дважды до конца года. В II–III кварталах 2024 г. снижение может быть более активным благодаря упреждающему ужесточению.

В этом сценарии самыми привлекательными в ближайшие месяцы сохраняются флоатеры: их цена стабильна, а купонный доход растёт вместе с ключевой ставкой. Классические облигации даже краткосрочные могут остаться под влиянием снижающихся цен.

Как это повлияет на акции и облигации

Повышение процентных ставок снижает стоимость активов. Инвесторы стремятся к большей прибыли и приобретают бумаги по меньшим ценам.

Для акцийЭффект не настолько выражен. Больше всего страдают акции, выплачивающие дивиденды, которые по привлекательности уступают облигациям. Доходность от дивидендов на уровне 10% при ставках по ОФЗ в 12% кажется сомнительной компенсацией за риск. В среднем за последние 10 лет полная доходность индекса МосБиржи составляет 12,7%.

В акциях стоит уделять внимание самым перспективным идеям, особенно успешным компаниям. нефтяных компанийК ожиданиям повышения стоимости активов при высоком дивидендном доходе следует относиться осторожно, сравнивая их с доходностью облигаций.

На облигацияхФиксированный купон оказывает прямое влияние на динамику ставок. За последний месяц наблюдалось снижение цен ОФЗ. При оптимистичном настрое рынке риски дальнейшего падения кажутся достаточно высокими. В корпоративных облигациях действует фактор исторически низкого уровня риск-премии, особенно в спекулятивных рейтинговых категориях, что может усугубить негативный эффект.

В портфеле стоит рассмотреть возможность увеличения доли активов, приуроченных к облигациям. флоатеров— облигации с плавающими купонами, доходность которых зависит от уровня ключевой ставки, либо через ставки денежного рынка, например, RUONIA. найти здесь.

В прогностических сценарьях к концу 2024 года ключевая ставка будет ниже текущей, однако это не означает, что на нынешнем рынке наиболее благоприятные условия для фиксации дохода на длительный период.

Прогнозы могут быть изменчивыми. В начале августа взгляд на рынок был иным. Длинные облигации более подвержены таким изменениям, поэтому инвестору следует внимательно оценить, насколько такая высокая волатильность соответствует его инвестиционным целям.

БКС Мир инвестиций