Как выбрать ценные товары на рынке.

Где ожидать роста цен на товарах и как извлечь прибыль?

Эксперты БКС Экспресс делятся рекомендациями по международным рынком. Никиты Покровского и Андрея Мамонтова. Запасаемся.

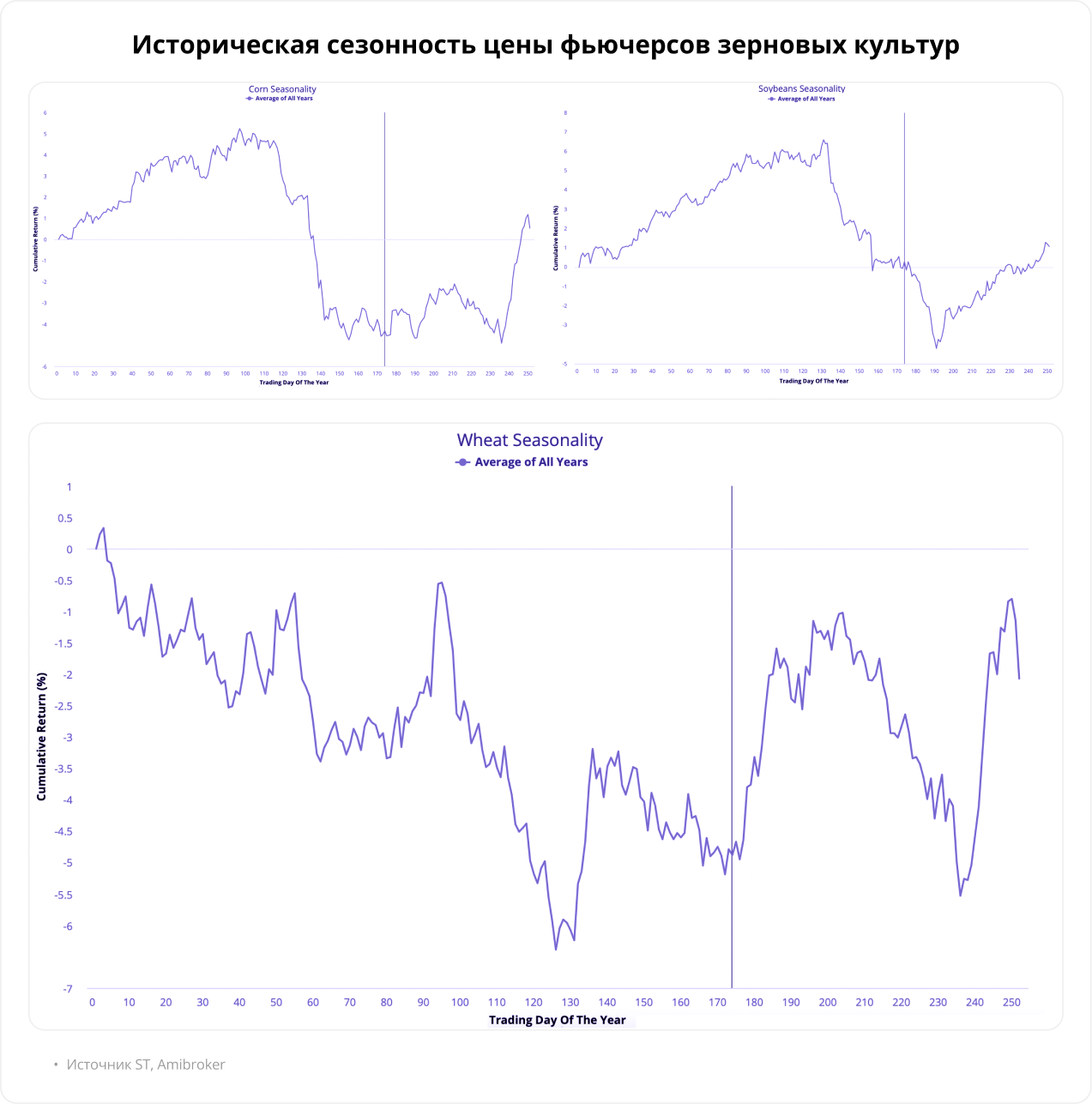

Не копай против сезонности

Исторически сложившаяся периодичность спроса на товары обусловлена прочными факторами, следовательно, стоит рассматривать покупку именно в подходящие моменты.

В данный период высокой исторической сезонности среди товаров повышенным спросом пользуются: кукуруза, соя, пшеница и природный газ. Статья посвящена рассмотрению рынка зерновых, а рынку природного газа будет посвящен отдельный материал.

У кукурузы и сои схожее время сбора урожая. Цены на фьючерсы минимальны в конце сентября — начале октября. Цикл роста продолжается до середины июня. У пшеницы периоды наибольшего спроса: вторая половина сентября – конец октября и середина ноября – начало марта.

Самое время работать.

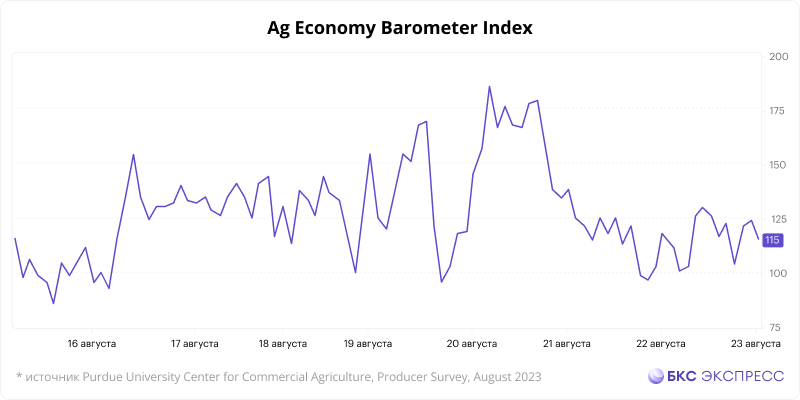

Что кричат на базаре

У фермеров падает настроение. Индикатор от института Purdue, традиционно предвосхищающий минимальные цены зерновых на 5–14 месяцев, заявляет об этом. Возможно, в октябре – ноябре этого года установится локальное дно цен: год назад показатель индикатора достиг минимумов.

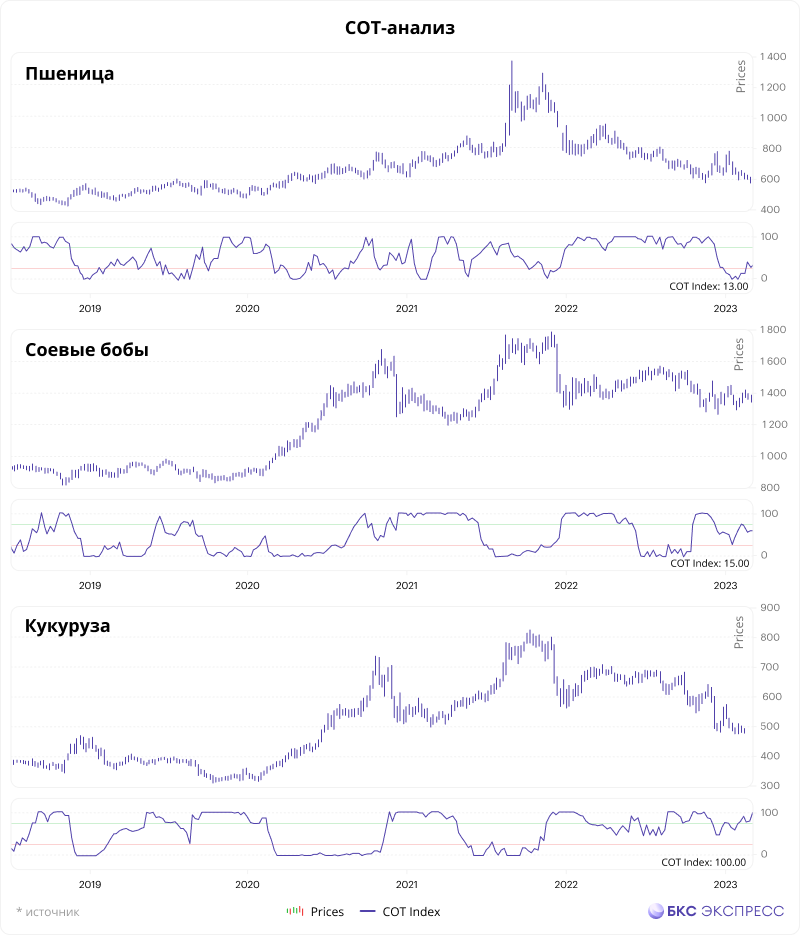

Далее проанализируем позиционирование трейдеров. COT-анализ показывает увеличение активности коммерческих трейдеров на рынке кукурузы. Профессионалы видят товар как недооцененный, поэтому выгоднее его приобрести, чем производить собственными силами.

С пшеницей нужно быть аккуратнее, ситуация не ясна. Соя в этой ситуации показывает худшие результаты.

Оценим закрома

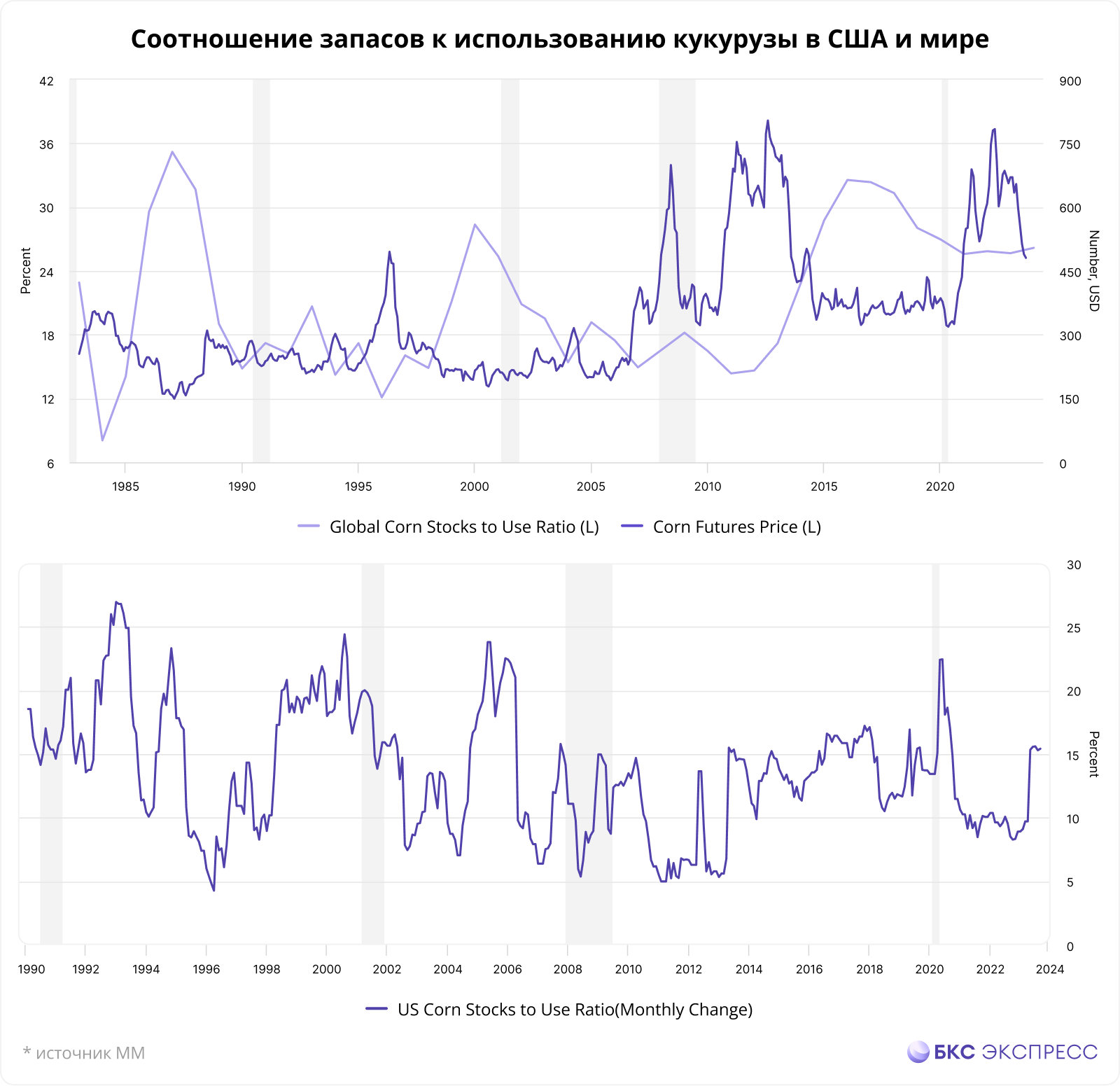

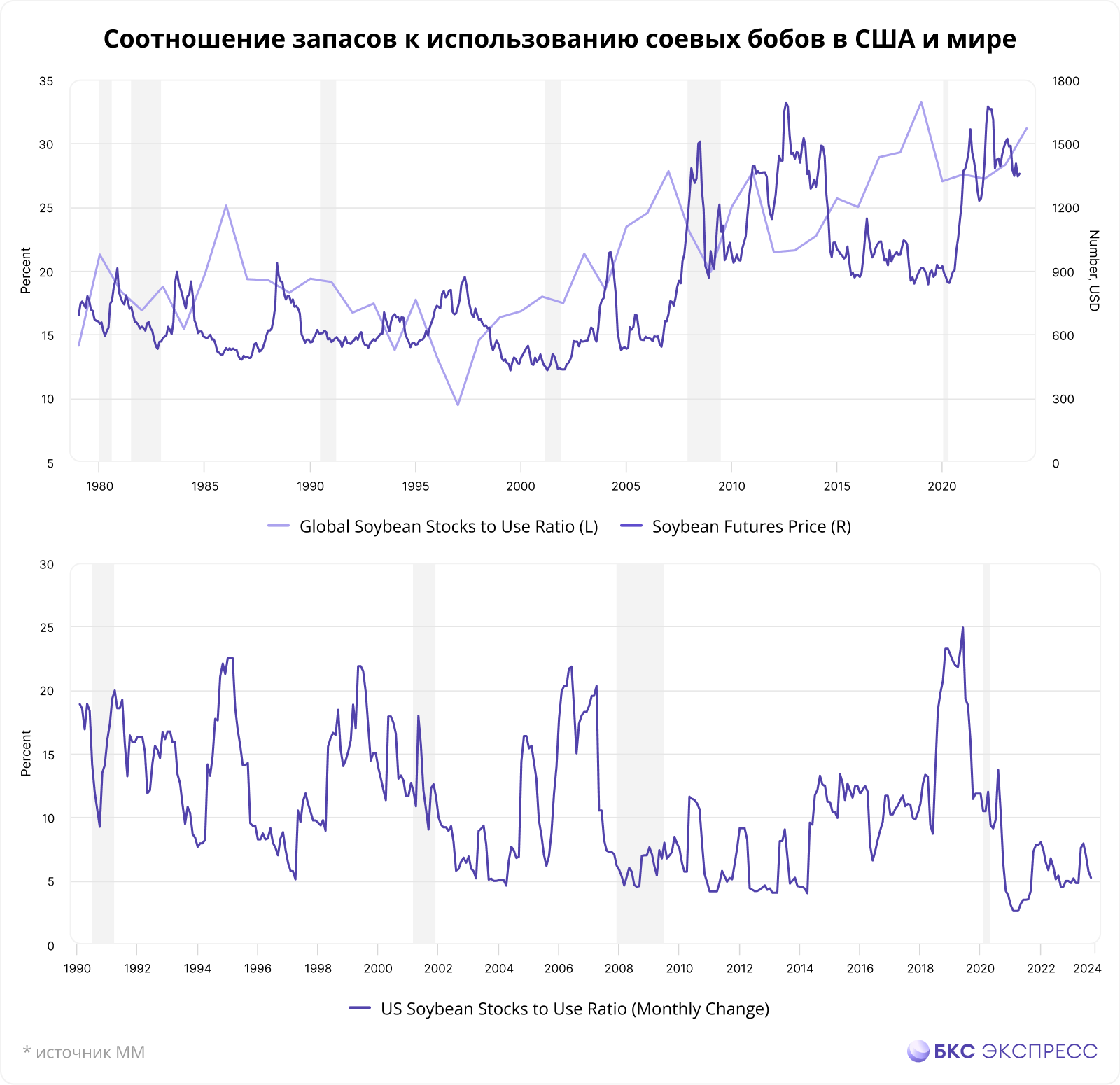

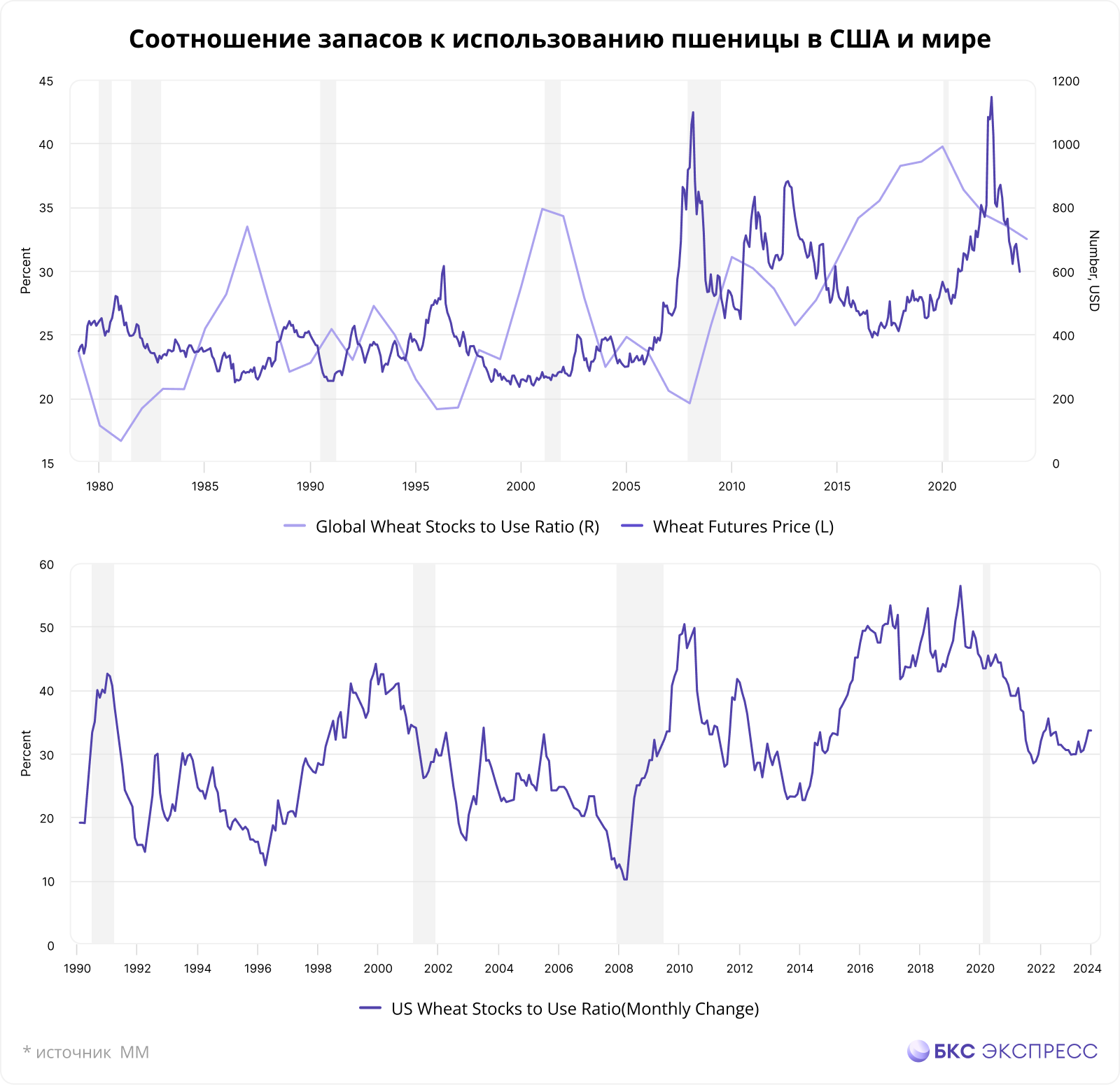

Анализируем запасы с помощью индекса Stocks-to-Use Ratio: чем он ниже, тем меньше запасов остаётся до конца года. Уменьшение коэффициента часто предвещает рост цены.

Кукуруза

По прогнозам USDA, запасы кукурузы в США к 2023-2024 годам достигнут 55,94 млн тонн, что станет максимальным показателем с 2016-2017 годов. Отношение запасов к потреблению (Stocks-to-Use Ratio) составит 15,4%, превышая средний показатель за 25 лет на 17%.

• В мире. Stocks-to-Use Ratio — 26,17%.

Соевые бобы

В Соединенных Штатах запасы сои к 2023–2024 годам составят 6,67 млн тонн – минимальный показатель с 2015–2016 годов. Stocks-to-Use Ratio на 2023–2024 годы составит 5,77% – на 27% меньше среднего за 25 лет.

В мире соотношение запасов к потреблению составляет 31,17%. Несмотря на минимальные запасы и урожай в Соединенных Штатах, мировые запасы остаются близкими к историческим максимумам — 33,2%.

Пшеница

• В США. Stocks-to-Use Ratio на 2023–2024 гг. — 33,6%, что на 6,6% ниже среднего за 25 лет.

На мировом рынке запасы пшеницы ведущих экспортеров в период с 2023 по 2024 год составят 35,94 млн тонн. Коэффициент использования запасов составит 32,4%.

Кукуруза имеет наибольший потенциал роста, за ней следует пшеница, а соя — самую низкую величину роста. Максимальные запасы снизились сильнее всего в кукурузе и пшенице.

Мы просто интересуемся

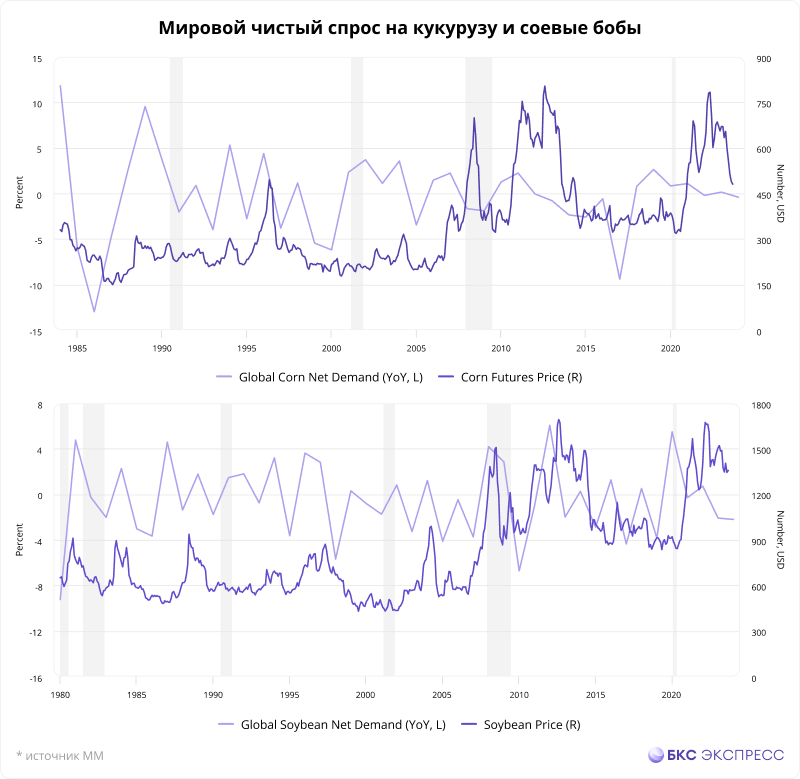

Анализируем мировой спрос и предложение с помощью показателя чистый спрос — чем выше значение, тем больше шансов на рост цены в будущем.

Ожидается, что предложение кукурузы в мире составит 1,513 млрд тонн, а спрос — 1,199 млрд тонн. Чистый спрос снизится на -0,41% год к году.

Предполагается, что производство сои составит около 504,3 миллиона тонн, а спрос – 382,6 миллиона тонн. Чистый спрос на соевые бобы сократился на 2,2% по сравнению с прошлым годом.

Экспорт пшеницы оценивается в 1,054 млрд тонн (-0,8% год к году), спрос — 795,8 млн тонн (-0,03%). Чистый спрос на пшеницу составляет +0,8% год к году.

Пшеница и кукуруза примерно уравновешены, поэтому значительного влияния на цены не окажут. Сое менее благополучно.

Советы от бывалых

Фермеры обращают внимание на цены фьючерсов на кукурузу, сою и пшеницу при принятии решений о посеве и хеджировании рисков. Если цена одного товара выше другой, фермеры будут больше выращивать именно этот вид зерна в стремлении к получению прибыли. В результате предложение этого товара увеличится, а других — уменьшится.

Этот фактор поможет определить, какие злаковые культуры будут дорожать быстрее из-за уменьшения предложения.

Отношение цен на сою и кукурузу (SOYB/CORN). Коэффициент более 2,4–2,5 (теперь 2,81) свидетельствует о том, что цена на сою повышается быстрее, чем на кукурузу.

Отношение цен на пшеницу и кукурузу (WHEAT/CORN). Коэффициент больше 1 (в данный момент 1,24) означает, что цена на пшеницу увеличивается быстрее, чем на кукурузу (премиальный курс пшеницы).

Потенциал роста цен снова максимальный у кукурузы, за ней следует пшеница, а на третьем месте — соя.

Что берем

В этом сезоне не предвидится резкого роста цен на зерновые, однако торговля по среднесрочному горизонту возможна.

Кукуруза и пшеница показывают наибольший потенциал для роста. В этом сезоне не рекомендуется запасаться соей.

Фьючерсов на кукурузу на Мосбирже нет, есть только на пшеницу (WHEAT-9.23). Ликвидность в нём невелика. Потенциал роста в зерновых лучше реализовывать через акции крупных производителей.

Archer Daniels Midland (ADM)Предприятие занимается производством сельскохозяйственных товаров: сои, рапса, канолы, пшеничной муки, соевого шрота и растительных масел. Из кукурузы производит подсластители и крахмал. В состав компании входит ADM Milling — вторая по величине мукомольня в США. Рыночная стоимость — 43 млрд долларов. Основана компания в 1902 году.

• Диапазон для набора позиции: $75–79,5 (средняя $77,25).

• Цели роста: $92,1/98.

• Максимальная ожидаемая доходность по позиции до +26,8%.

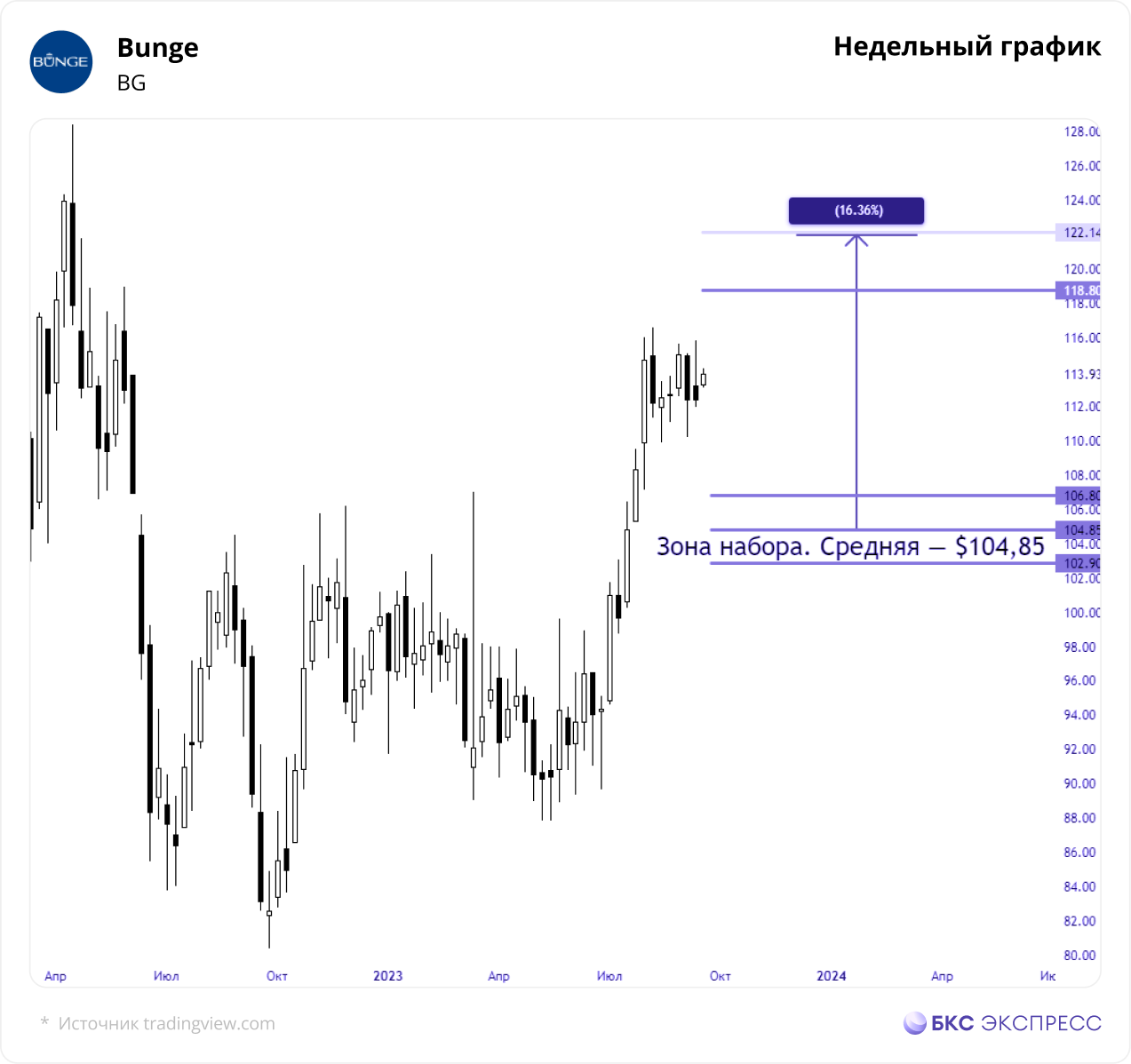

Bunge (BG) Компания специализируется на производстве пищевых масел, мукомольных изделий, сахара и биоэнергетиков, занимая 0,4% рынка продаж. В качестве основного сырья используются соевые бобы, кукуруза и пшеница. Основана в 1818 году. Капитализация составляет $17 млрд.

• Диапазон для набора позиции: $102,9–106,8 (средняя $104,85).

• Цели роста: $118,8/122.

• Максимальная ожидаемая доходность по позиции до +16,3%.

Банк России ограничил покупку ценных бумаг компаний из недружественных государств квалифицированными инвесторами. Подробнее о получении статуса «квала» читайте. здесь.

БКС Мир инвестиций