Секрет популярности синих жетонов

После роста рынок закрепился в диапазоне. В момент корректировки наиболее ликвидные ценные бумаги показывают большую устойчивость по сравнению с перегретыми акциями второго эшелона, что с точки зрения риска повышает их инвестиционную привлекательность.

За риск надо платить

В начале сентября индекс широкого рынка добрался до полуторалетних максимумов. МосБиржа в этот момент показывала плюс 53%, после чего перешла в боковик. Но средние показатели не отражают ситуацию с голубыми фишками и акциями второго эшелона. До этого бумаги малой капитализации росли быстрее, чем акции крупных компаний, обеспечивая… оВысокая доходность привлекала инвесторов. Но в период общего снижения интереса к инвестициям оптимизм сменяется пессимизмом. Вместо ожидания высокой доходности второстепенных активов, теперь основная тема – риск падения котировок и возможных убытков.

Среднесрочными факторами, способными повлиять на корректировку рынка ценных бумаг, станут: очень высокая сила связиБумаги могут просели на рынке рублевого рынка и валюты при возможном укреплении рубля. Ликвидность может перетекать в более доходный долговой рынок, а в первую очередь — в безрисковые ОФЗ.

Оценим уровень риска двух фондовых индексов по показателю волатильности. голубых фишек и Предприятия среднего и малого бизнеса Московской биржи. Мы высказаем предположение о возможности снижения обоих показателей. Исследование даст практическую возможность найти привлекательную точку входа в акции с высокой ликвидностью и избежать преждевременной покупки акций второго эшелона, сохранив торговый капитал от чрезмерного падения для будущих активных операций.

У кого больше

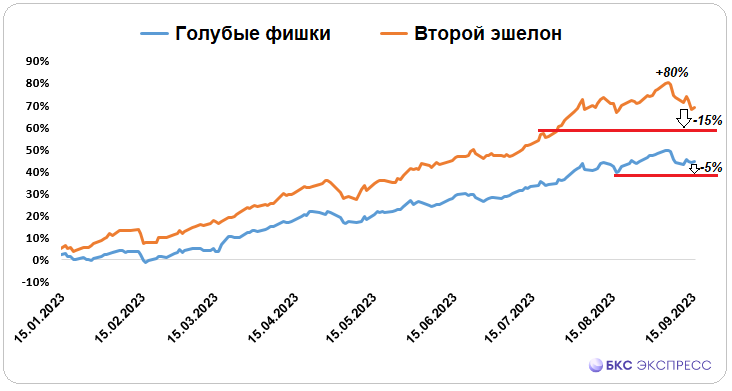

В начале года рост индекса голубых фишек превышал 50%, а во втором эшелоне – 80%. Разница значительна. После падения всего рынка, при 5%-ых потерях индикатора ликвидных бумаг малоликвидный индекс снизился на 12%.

Показатель волатильности отражает рисковость. Во время годового роста рынка турбулентность второго эшелона увеличилась на 67%, а у крупных компаний — лишь на 35%. В данный момент риск второго эшелона превышает возможную доходность от инвестиций в него.

Разница в доходах двух индексов к началу сентября была велика – около 30%, а сейчас составляет примерно 23%. Это улучшение, но всё ещё значительное значение.

Даже если учитывать среднеисторический показатель спреда доходностей индексов ниже 15%, риск владения бумагами второго эшелона и/или покупка в текущий момент остается повышенным. При дальнейшей коррекции ликвидных активов на 5% потери в сегменте низкой ликвидности могут спокойно достичь 15%. Только после этого индексы синхронизируются по риску.

Развитие коррекции широкого рынка позволяет максимально сохранить торговый капитал, прежде всего, за счет удерживания ликвидных ценных бумаг и кратковременного перехода к покупке акций второго уровня.

Среди фишек синего цвета, отличающихся оптимальным соотношением доходности и риска, выделяются:

• РУСАЛ (Покупать. Цель на год: 68 руб./ +58%)

• ГМК Норникель (Покупать. Цель на год: 24 000 руб./ +47%)

• Сбербанк (Покупать. Цель на год: 350 руб./ +34%)

База расчёта индекса второго эшелона, который сейчас подвергается высокому риску снижения. представлена по ссылке.

БКС Мир инвестиций