Американский фондовый рынок ожидает заседание ФРС

В прошлом году рынок американских акций продолжал снижаться, в то время как стоимость нефти росла.thâu Опубликованная статистика не повлияла на настроения инвесторов, рынок ожидает заседание Комитета ФРС по открытым рынкам (FOMC).

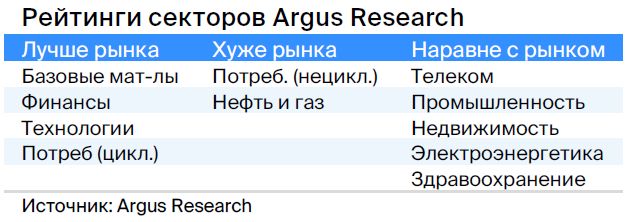

Главное

• Краткосрочный взгляд на рынок: нейтральный.

• Фавориты: без изменений.

• Аутсайдеры: без изменений.

• Парные идеи: без изменений.

В деталях

Краткосрочный взгляд на рынок: нейтральный

Рынок продолжил умеренно снижаться.На прошлой неделе индекс S&P 500 снизился на 0,8%, NASDAQ потерял 1,7%, а Dow Jones практически не изменился (-0,1%). Финансовый сектор (+1% н/н), электроэнергетика (+2,4%) и нефтегаз выросли.

Цены на нефть продолжили растиЦена превысила 94 доллара за баррель — новый максимум с ноября прошлого года. Это дало компаниям нефтегазового сектора существенное преимущество над S&P 500. Среди лидеров роста оказались Occidental Petroleum и ConocoPhillips.

Статистика без больших сюрпризов. Статистика рынка труда США превзошла прогнозы. Число первичных заявок на пособие по безработице составило 220 тысяч против ожидаемых 225 тысяч. Индекс потребительских цен достиг 3,7% вместо прогнозируемых 3,6%. Рост промышленного производства в августе составил 0,4%, тогда как рынок ожидал роста на 0,1%.

В ожидании заседания ФРС.Повышение стоимости нефти может ухудшить ситуацию с инфляцией, увеличивая вероятность сохранения высокой процентной ставки. В ближайшее время повышение ставки не планируется.

Изменения в портфелях

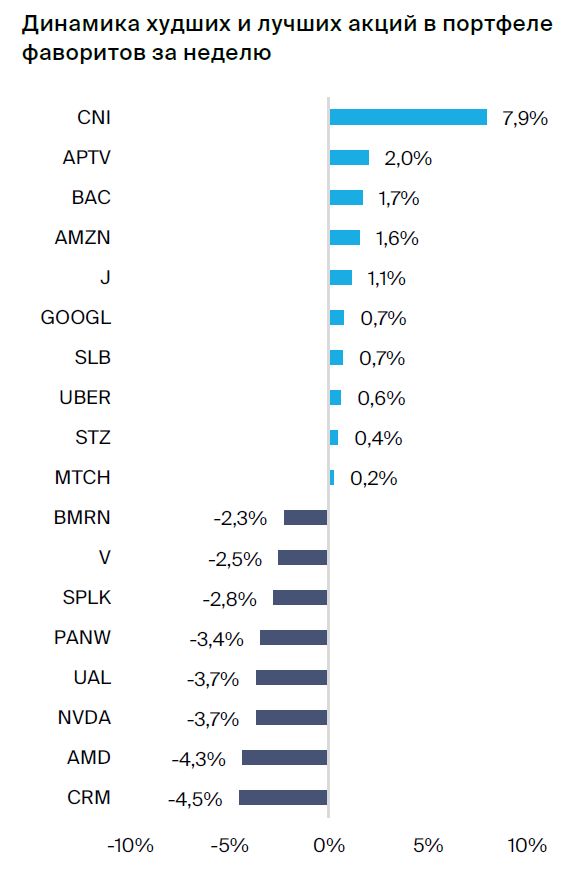

Портфель фаворитов: без изменений

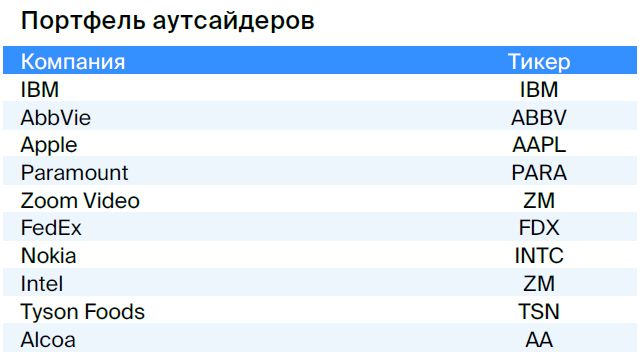

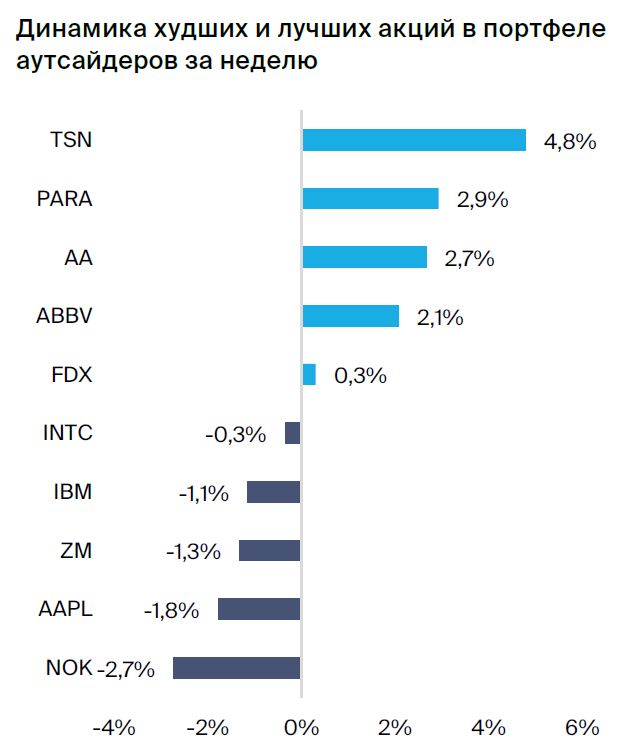

Портфель аутсайдеров: без изменений

Парные идеи

BioMarin стоит покупать, а Johnson & Johnson — продавать. Котировки BioMarin могут расти активнее, чем у J&J, чья деятельность в ближайшие годы покажет лишь незначительный рост. BioMarin обладает потенциалом для развития, особенно после одобрения препаратов Voxzogo и ValRox.

Среднесрочные фавориты

BioMarin с целевой ценой $118

Компания BioMarin Pharmaceutical разрабатывает и производит лекарства от редких болезней.

Главная технология и конкурентное преимущество — терапия по замене энзимов, которую применяют для лечения мукополисахаридоза. Это заболевание вызывает недостаток ферментов для расщепления сахара, что повышает вероятность дефектов развития вплоть до летального исхода.

Предполагается увеличение выручки с 1,9 млрд до 4,8 млрд долларов к концу 2027 года (CAGR 18%) за счёт развития существующего бизнеса компании и запуска продаж препарата Voxzogo. Продажи этого лекарства прогнозируются на уровне около 900 млн долларов в пиковые периоды.

Увеличение доходов может стимулировать одобрение препарата Валрокса для лечения гемофилии А в США и Европе. Его стоимость предполагает, что продажи лишь в США составят 4,7 миллиарда долларов.

По нашему мнению, цена акций компании отражает стоимость текущего бизнеса, но не учитывает потенциал роста выручки за счет расширения продаж Voxzogo, запуска ValRox в Европе и США. Считаем также, что BioMarin может быть желанной целью для поглощения.

Constellation Brands с целевой ценой $282

Констиллейшн Брэндов — международная компания по производству и сбыту вин, крепких спиртных напитков и пива.

Предполагаем, что Constellation усилит свою позицию после пандемии благодаря сохраняющейся активности рынка пивоваренной продукции.

Предполагается, что фирма продолжит наращивать свою рыночную долю, так как покупатели всё ещё приобретают алкоголь для употребления дома, а рестораны оживают вновь.

В 2023 году прогнозируется увеличение прибыли компании на 14%, а дивидендная доходность составит 1,5%. Это делает компанию более привлекательной по сравнению со средними показателями отрасли и широкого рынка при сохранении текущей оценки. Такая возможность сохраняется с учетом защитного характера бизнеса.

Salesforce с целевой ценой $250

Salesforce разрабатывает и предоставляет облачные системы управления взаимоотношениями с клиентами (CRM-системы) по модели «программное обеспечение как услуга» (SaaS). Программное обеспечение продается по подписке, как напрямую, так и через партнеров.

В январе Salesforce сообщила о сокращении около восьми тысяч работников, что составляет десять процентов от общего числа сотрудников, а также о других мерах по снижению расходов и перестройке структуры компании.

Руководство компании запустило программу реинвестирования акций на сумму двадцать миллиардов долларов, в рамках которой планируется выкуп до девяти процентов от капитализации.

При прогнозируемом темпе роста выручки в 10–11% с 2023 по 2024 год акции бумаги торгуются ниже среднеисторической оценки, коэффициент EV/EBITDA составляет 15х против 40х до пандемии.

Uber с целевой ценой $54

Американская технологическая компания Uber занимается такси (Uber Ride), доставкой еды (Uber Eats) и брокерингом грузоперевозок (Uber Freight).

Мы всё ещё считаем Uber самой успешной компанией в данном секторе по сравнению с Lyft и DoorDash благодаря разнообразию доходов и экосистеме, основанной на подписке Uber One, которая позволит получать более стабильный доход.

Рост стимулируют увеличение выручки от рекламы и, соответственно, прибыльности компании.

Во втором квартале 2023 года наблюдался рост во всех сегментах, за исключением Uber Freight. Такси уверенно развивается. Доставка достигла новых показателей доходности.

Visa с целевой ценой $272

Visa осуществляет управление самой большой в мире системой электронных платежей, предлагая услуги по обработке и платформ для платежей, включающие кредитные, дебетовые, предоплаченные карты и коммерческие платежи под товарными знаками Visa, Visa Electron, Interlink и PLUS.

Рассчитываем на устойчивое увеличение поступлений и полагаем, что прибыль предприятия будет укрепляться благодаря управлению расходами и программе обратного выкупа акций.

Компания стремится к увеличению выручки, развивая сегмент потребительских платежей: расширяя сеть терминалов приема карт и повышая активность пользователей. В поисках новых возможностей рассматривается направление денежных потоков между частными лицами, предприятиями и органами власти различных стран. Также предлагаются услуги с прибавочной стоимостью для помощи клиентам в росте доходов и укреплении деловых связей.

Match Group с целевой ценой $51

Матч Групп — компания, управляющая социальными сетями для знакомств. Самой популярной из них является Tinder. К компании также принадлежат Match, Meetic, OkCupid, Hinge, Pairs, Plenty of Fish и OurTime. 98% выручки компания получает от продажи подписок и внутриприложений в своих социальных сетях.

Руководство ожидает умеренный рост доходов Tinder и сильный рост у Hinge (+25% год к году). Прогноз операционной прибыли составляет $250–255 млн, что соответствует рентабельности около 32%.

Снижение цен на акции Match с февраля открывает благоприятную возможность для инвестирования, невзирая на угрозу замедления мировой экономике.

Новая стратегия сосредоточена на самых перспективных направлениях — Tinder, Hinge и азиатском рынке.

United Airlines с целевой ценой $65

Объединение Авиакомпаний – глобальная компания, занимающаяся перевозкой пассажиров и грузов по всему миру с центрального офиса в Чикаго. Представляет собой одну из крупнейших авиакомпаний США.

Предполагаем рост спроса на авиаперевозки после пандемии из-за увеличения деловых и международных путешествий. Уверенны, что приращение доходов компании превысит негативное влияние инфляции.

С начала эпидемии United Airlines снижала расходы для поддержания работы при низких доходах, и это дает компании хорошие возможности для развития с ростом перевозок.

Предполагается, что действия руководства приведут к уменьшению расхода капитала по сравнению с другими авиалиниями в нашем обзоре.

Bank of America с целевой ценой $35

Банк Америки — один из крупнейших банков мира, занимающий второе место по активам в США. Общая стоимость активов холдинга превышает три триллиона долларов, кредитный портфель — один триллион долларов. У банка более 67 миллионов индивидуальных и корпоративных клиентов. Число сотрудников приближается к 208 тысячам человек.

Банк Америки подготовился к замедлению экономики и возможной рецессии лучше, чем к предыдущему мировому кризису. Качество активов находится на высоком уровне: доля просроченных долгов в пике кризиса в девять раз ниже, чем в 2009 году — 0,4% против 3,5%, покрытие резервами в три раза выше — 3х против 1х.

Банк снижает расходы за счет уменьшения штата сотрудников и числа отделений на одну треть, что позволяет поддерживать устойчивую доходность капитала свыше 15% в течение последних четырех лет, исключая 2020 год.

Рост ставок повысит процентный доход, а расходы останутся управляемыми. Низкий уровень рисков благодаря качеству активов обеспечит небольшие отчисления в резервы — стоимость риска на докризисном уровне составляет 20–40 базисных пунктов. Это позволит банку достичь доходности капитала 13% к концу трёх лет.

Amazon с целевой ценой $150

Amazon возглавляет мировые рынки интернет-магазинов, площадок для электронной торговли и поставщиков облачных услуг. На рынке онлайн-ретейла Северной Америки компания держит доминирующую позицию, где 50% продаж осуществляются через amazon.com.

Amazon — одна из самых популярных в мире платформ электронной коммерции. Ее преимущества: высокая операционная эффективность благодаря разветвленной сети дистрибуции, низкие цены и большой ассортимент товаров. Доля Amazon на мировом рынке онлайн-продаж составляет 13%. Мы полагаем, что ритейлер сохранит свою долю на мировом рынке.

Amazon Web Services является основным фактором роста компании Amazon. Amazon лидирует на рынке облачных вычислений по моделям «инфраструктура как услуга» (IaaS) и «платформа как услуга» (PaaS), занимая 36% доли. AWS — самый прибыльный сегмент бизнеса Amazon, его операционная рентабельность составляет 30% против 5% у всей компании.

Amazon обладает скрытым медиа-потенциалом. В его активах — Prime Video, Amazon Music, Twitch, Audible и Studios, которые, по нашему мнению, недооценены из-за большей рентабельности и темпов роста, и представляют собой дополнительный потенциал роста оценки компании.

Рост выручки Amazon заметно замедлился – всего на 9,4% год к году – с учётом высокой базы 2020–2021 годов. Компания пока имеет отрицательный денежный поток (FCF) из-за увеличения капитальных затрат. В 2023 году ожидается улучшение рентабельности по FCF благодаря нормализации темпов роста выручки, сокращению издержек – в том числе за счёт увольнений – и капитальных затрат.

Schlumberger с целевой ценой $69

Schlumberger — ведущая международная компания нефтегазовой отрасли, предлагающая широкий спектр продуктов и услуг: сейсмическое картирование, оценку пласта, тестирование скважин и направленное бурение, цементирование и интенсификацию скважин, механизированную добычу и заканчивание скважин, консультационные услуги, программное обеспечение и информационное управление. В филиалах компании в 85 странах трудятся 82 тысячи сотрудников.

Компания присутствует на всех главных рынках нефтегазового обслуживания и зачастую обеспечивает большую прибыльность вложений по сравнению с конкурентами.

Рост стимулируют высокие цены на нефть, сокращение добычи коалицией стран ОПЕК+, а также возрождение экономики Китая.

Нефтесервисные компании всё ещё оцениваются привлекательно, а Schlumberger обладает одними из лучших позиций благодаря международному присутствию и возможностям повышения доходности и прибыли.

Splunk с целевой ценой $126

Splunk является лидером рынка анализа журналов (файлов с записями приложений и серверов) и управления безопасностью (SIEM). Компания также предлагает услуги мониторинга инфраструктуры и приложений (APM). Занимает ведущие позиции на ключевых рынках: анализ логов — 17%, SIEM — 26%, APM — 7%. Услугами Splunk пользуются 23 тысячи компаний из разных отраслей, включая Google, NASDAQ, BMW, Airbus, Intel, Verizon.

Splunk предлагает комплексные решения, способные анализировать неструктурированные данные, включает облачные сервисы и предоставляет различные модели ценообразования.

В связи с замедлением темпов роста расходов, ожидается повышение операционной маржи компании с показателя 17,6% в 2022 году до 18,5% в 2023 году.

Предполагаем увеличение свободного денежного потока в 2023 году на 90% по сравнению с предыдущим годом и рост его доходности с 12% в 2022 году до 20% в 2023 году.

• Привлекательная оценка: EV/S 4,5х — исторический минимум.

В 2024 году Splunk может достичь чистого дохода, снизив затраты и увеличив спрос на свои услуги с ростом использования искусственного интеллекта.

AMD предлагают цену $170.

AMD занимает вторую позицию после Intel в сегменте x86 микропроцессоров и лидирует на рынке графических процессоров. За счет приобретения Xilinx компания расширила своё влияние на рынках встроенных систем и центров обработки данных.

В июне AMD представила обновления линейки продукции, новые услуги и партнерские соглашения. Центральным моментом стало объявление о стратегии развития в сфере искусственного интеллекта.

Компания планирует выпустить линейку процессоров MI3000, являющихся четвёртым поколением процессоров AMD EPYC 97X4 с наивысшей плотностью и характеристиками для облачных решений.

Новинка среди мобильных процессоров Ryzen PRO 7040 обладает мощными характеристиками и функциями искусственного интеллекта для Windows 11 в ноутбуках от HP, Lenovo и других брендов.

По оценкам, прибыль AMD возрастет по сравнению с прошлым годом во втором и третьем кварталах 2023 года. Текущая цена акций компании не полностью отражает долгосрочный потенциал роста дохода и прибыльности, а также рыночной доли, которую она может занять у Intel.

Canadian National Railway

Канадская Национальная Железная Дорога — оператор железнодорожных перевозок, осуществляющий транспортировку грузов (сырьевых и промышленных товаров) по сети дорог Северной Америки протяженностью около 20 тысяч миль от Атлантического до Тихого океана. Акции компании обращаются на фондовых биржах Нью-Йорка и Торонто. В штате компании — 24 тысячи сотрудников.

Канадская национальная железная дорога — один из ведущих железнодорожных операторов, в течение последних двадцати лет превосходящий по объёму грузоперевозок транспортные средства других видов, таких как водный и трубопроводный.

Компания имеет возможность увеличить прибыль, развивая основные направления деятельности и улучшая финансовые показатели.

Предложения показывают положительную динамику из-за небольшого долга и быстрого прироста.

Jacobs Solutions с целевой ценой $150

Jacobs Solutions предоставляет профессиональные услуги, такие как консультирование, техническое, научное и проектное сопровождение, государственным органам и частным компаниям. Компания насчитывает около 52 тысяч сотрудников и является крупной капитализацией, предоставляющей технические, профессиональные и строительные услуги.

Выявляются знаки смены отрицательной тенденции, позитивно воспринимается устойчивое положение компании, ее показатели эффективности и прогноз развития благодаря объединениям с другими организациями.

Выручка Jacobs Solutions от заказов с высокой маржой увеличивается благодаря росту бюджетной поддержки инфраструктурных проектов в США и за рубежом.

Aptiv с целевой ценой $147

Aptiv — глобальный поставщик автомобильных комплектующих. Компания разделена на два направления: сигнальные и силовые решения, а также системы безопасности и вождения. В компании работают 141 тысяча человек.

Акции компании интересны с точки зрения долгосрочных перспектив, которые включают рост количества решений в области высоко- и низковольтной архитектуры для автотранспорта — как традиционного, так и электрического, а также развитие внутренних сенсорных систем и информационно-развлекательных платформ.

Aptiv предоставляет решения для сложнейших проблем автомобильной промышленности и расширяет сотрудничество с Hyundai в сфере автономного движения.

Предполагаем большой интерес к продуктам и услугам компании с увеличением выпуска машин после снижения в период пандемии, особенно к безопасным и экологичным электрическим автомобилям.

Развитие компании происходило за счёт поглощения активов. В конце 2022 года компания купила Wind River, компанию, занимающуюся разработкой программного обеспечения и облачных систем для автомобильной промышленности.

Palo Alto Networks с ориентировочной стоимостью триста долларов.

Palo Alto Networks — ведущий поставщик услуг сетевой и облачной безопасности, занимающий 29% рынка оборудования и 36% рынка ПО. 62% заказов приходится на сегмент сетевой безопасности. С 2017 года компания уделяет внимание продуктам в сфере облачной безопасности, что к концу 2022 года привело к доли облачных решений около 38% от общего объема заказов.

Увеличение требований к защите данных и рост числа кибератак предполагают продолжение положительной динамики в сфере расходов предприятий на обеспечение информационной безопасности.

Ожидается увеличение рыночной доли компании с 24% до 27% к 2027 году благодаря новому формату решений – виртуальному развертыванию файерволов, а также расширению функциональности платформы в связи с разработкой новых продуктов.

Быстрорастущий сегмент облачной безопасности станет главным фактором увеличения выручки компании. Общий целевой рынок облачной безопасности оценивается примерно в $37 млрд с ожидаемыми двузначными темпами роста. Предполагается повышение рыночной доли компании с 3,3% до 9% к 2027 году за счёт кросс-продаж и высококачественных решений.

В 2023 году ожидается, что Palo Alto Networks получит чистую прибыль. Такой результат благоприятно повлияет на оценку компании и может спровоцировать приток инвестиций в акции после включения в S&P 500.

Alphabet с целевой ценой $129

Технологический холдинг Alphabet объединяет в себя поисковик Google и другие сервисы. Поисковик приносит наибольший доход компании. Сегмент «Google Networks» объединяет остальные сервисы экосистемы. В холдинг входят видеохостинг YouTube, облачный сегмент Google Cloud. Выручка дивизиона «Прочее» формируется за счет нерекламного дохода YouTube, Google Play и продаж смартфонов Pixel.

Мы считаем, что лидирующие позиции в сфере искусственного интеллекта позволят Alphabet противостоять негативным тенденциям на мировом рынке рекламы.

В первом квартале 2023 года Alphabet продемонстрировала положительные показатели.

Давление на финансовые показатели продолжают оказывать убывающая тенденция рынка рекламы.

В Google Cloud наблюдается самое быстрое развитие.

NVIDIA с целевой ценой $568

NVIDIA создаёт микросхемы для графических процессоров, применяемых в видеокартах. Компания функционирует в пяти областях: центры обработки данных (разработка микросхем для анализа данных, обработки графики и искусственного интеллекта), игровой сегмент (видеокарты для персональных компьютеров), визуализация, чипы для автомобильной промышленности (системы автономного вождения) и разработки для производителей ПК. Ежегодно на базе разработок NVIDIA выпускается около 60 миллионов видеокарт.

NVIDIA является ведущим поставщиком видеокарт, занимая 80% рынка. Разработки компании применяются для создания лучших на рынке решений в сфере искусственного интеллекта, где NVIDIA занимает лидирующую позицию.

Отрасль полупроводников демонстрирует рекордный рост. Предполагается, что среднегодовой доход компании увеличится на 35% в течение следующих пяти лет, в то время как сегмент решений для ИИ покажет рост в 44%.

NVIDIA способна достичь рекордного уровня прибыли EBITDA, превышающего 60%, что станет показателем наивысшей эффективности в секторе американских производителей полупроводников.

С учетом новых задач руководства, поднимаем прогнозную стоимость акций NVIDIA на 22%, до $568 от $466. Резюмируя, рекомендация остается «Покупать».

Среднесрочные аутсайдеры

Zoom Video Communications

Zoom Video Communications — оператор онлайн-платформы для проведения видеоконференций. Компания предоставляет совместное использование видео, голоса, чатов и контента на разных устройствах в различных местах через приложения Zoom Meetings и Zoom Phone. Основанная в 2011 году, Zoom провела IPO в 2019 году. Около двадцати процентов выручки компания получает за пределами США.

Акции Zoom выросли в цене во время пандемии, но значительно упали в ходе недавних распродаж в сфере технологий и на общем рынке. Инвесторы пересмотрели свое отношение к небольшим технологическим компаниям с низкой или падающей рентабельностью.

Реструктуризация не привела к ожидаемому росту выручки. В пандемию платформа приобрела статус средства массовой коммуникации, после чего Zoom сфокусировалась на корпоративных клиентах. Количество корпоративных клиентов увеличивается, но темпы роста снижаются. Сокращение сотрудников и приостановка найма в компаниях ослабляют спрос на услуги Zoom.

Выручка онлайн-канала в последних двух кварталах была низкой, однако за прошедший квартал она восстановилась. Уменьшение IT-бюджетов компаниями приводит к тому, что многие клиенты не считают необходимым обновлять свои коммуникационные системы.

AbbVie

AbbVie — это научно-исследовательская биофармацевтическая компания, образованная в 2013 году на основе Abbott Laboratories. Штаб-квартира компании находится в пригороде Чикаго, акции AbbVie котируются на фондовом рынке S&P 500.

Предприятие стремится разнообразить доходы из-за угрозы конкуренции для главного лекарства Humira биоаналогами в Соединенных Штатах, хотя его вклад в общую прибыль все еще превышает 40%. В предстоящих кварталах это может привести к снижению как выручки, так и прибыли. Руководство ожидает возвращения к устойчивому росту доходов не раньше 2025 года.

Компания AbbVie добилась значительных успехов с препаратами Skyrizi и Rinvoq, что перекрывает снижение продаж Humira. В совокупности эти два лекарства, вероятно, превзойдут пиковые продажи Humira не раньше 2027 года.

Компания испытывает значительную долговую нагрузку – несмотря на то, что за прошлый год долг уменьшился, он все еще составляет 79% от общего капитала.

International Business Machines

Международная корпорация машиностроения (IBM) — один из лидеров по предоставлению аппаратного и программного обеспечения, а также информационных технологий для предприятий. В 2021 году компания выделила бизнес управляемой инфраструктуры в отдельную компанию Kyndryl. Деятельность IBM осуществляется в рамках четырёх дивизионов: консалтинг, программное обеспечение, инфраструктура и глобальное финансирование.

Последние пять лет стоимость акций компании неуклонно ниже показателей рыночных индикаторов и цен на акции компаний из технологического сектора.

Из-за архаичности некоторых направлений IBM произошла структурная перестройка: создание Kyndryl и покупка RedHat за большие деньги. В 2020 году IBM остановила программу обратного выкупа акций — до этого она снижала стоимость акций — и пока не возобновила ее.

Акции IBM не пользуются большим спросом у инвесторов из-за скромного присутствия компании на рынке ИИ, что, по нашему мнению, тормозит рост её стоимости.

Nokia OYJ

В 2014 году Nokia продала Microsoft свой мобильный бизнес, а в 2016-м приобрела контрольный пакет акций Alcatel-Lucent. С этого времени Nokia стала поставщиком оборудования для сетевой связи. Компания пересмотрела свою модель работы и выделила четыре основных направления: мобильные сети, сетевую инфраструктуру, облачные и сетевые услуги, а также технологии (Nokia Technologies).

Прибыль на акцию без учета Nokia в первом квартале 2023 года уменьшилась на 17% по сравнению с прошлым годом. Выручка превысила прогноз и увеличилась на 10% год к году. Большую часть роста обеспечила Индия, в то время как другие ключевые регионы показали спад.

Рентабельность Nokia снижается из-за уменьшения спроса со стороны операторов связи. Несмотря на высокий рост выручки в первом квартале 2023 года, ухудшение макроэкономической обстановки влияет на бюджеты клиентов, но контроль расходов поможет преодолеть нестабильность.

В предстоящие кварталы Nokia может столкнуться с сокращением расходов операторов связи из-за макроэкономического спада, низкой продажей устройств периферийных вычислений и истощением запасов. Предполагается, что рост и прибыльность Nokia в ближайшее время будут находиться под давлением, прежде чем стабилизируются к концу 2023 года или в 2024 году.

Apple

Яблоко — известная американская компания, производящая смартфоны, планшеты, умные часы, персональные компьютеры и ноутбуки. Активно развиваются сервисы (Apple News, iTunes, Apple Store, Arcade), а также создаётся программное обеспечение для продукции компании.

Продажи iPhone за третий квартал 2023 года снизились на 2% год к году, iPad — на 20%, Mac — на 7%. Причиной падения спроса стала высокая база прошлого года, а также слабый потребительский интерес из-за высоких процентных ставок и инфляции.

В четвертом квартале 2023 года руководство прогнозирует снижение выручки на 1% по сравнению с прошлым годом, в то время как рынок ожидает роста на 1%. Негативное влияние валютной переоценки составит 2%. Выручка от iPhone и сервисов увеличится по сравнению с предыдущим кварталом, но продажи iPad и Mac снова снизятся двузначным процентом.

Снижение продаж продукции компании обусловлено слабым спросом. Потребители при замедленном росте реальных доходов более избирательны в покупках и взвешивают решения о покупке новой техники. Компания, традиционно презентующая новую модель iPhone в сентябре, в текущих макроэкономических условиях не прогнозирует существенного роста продаж.

Paramount

Paramount Global — американская медиакомпания, образованная в результате слияния Viacom и CBS в 2019 году. В её собственности находится множество теле- и кабельных каналов, киностудия Paramount Pictures, а также платные стриминговые сервисы Paramount+ (запущен в марте 2021 года), Showtime OTT и Pluto TV.

В портфель компании входят каналы Paramount, Nickelodeon, MTV, Comedy Central и другие. Компания владеет также каналами Showtime, The Movie Channel и Flix. Киностудия Paramount Pictures известна франшизами «Миссия невыполнима», «Трансформеры», «Терминатор», «Тихое место», «Черепашки ниндзя», «Звездный путь» и другими.

Популярность контента снижается.

В четвертом квартале Paramount получила убыток по GAAP.

Усиление конкуренции привело к снижению рекламных доходов.

FedEx

FedEx Corp. — одна из ведущих международных компаний по упаковке и доставке грузов, интернет-торговле и сопутствующим услугам. Компания состоит из сегментов: экспресс-доставка FedEx Express, наземная доставка FedEx Ground и перевозка небольших партий грузов FedEx Freight. В парке компании почти 700 самолетов и свыше 87 тысяч транспортных средств. Акции компании входят в индекс S&P 500.

«Тарифные войны», волатильность мировой экономики и ухудшение макроэкономической ситуации в Китае оказывают негативное влияние на котировки FedEx.

Доход предприятия связывается с изменениями затрат на топливо.

FedEx рискует столкнуться с усилением конкуренции, так как компании, производящие аналогичные услуги, и бывшие клиенты, например Amazon, увеличивают свою долю на рынке. Этот бизнес очень чувствителен к ценам и качеству обслуживания.

Tyson Foods

Tyson Foods — ведущая международная пищевая компания, производящая около 20% всей свинины, курицы и говядины в Соединенных Штатах. К группе компаний относятся такие бренды, как Jimmy Dean, Hillshire Farm, Ball Park, Wright Brand и State Fair. Продукция компании доступна в 145 странах.

Компания поставляет продукцию в сеть ресторанов Yum! Brands, которые используют курятину, включая KFC и Taco Bell, а также McDonald’s, Burger King, Wendy’s, Wal-Mart, Kroger, IGA, Beef O’Brady’s и мелким ресторанам. Крупнейшим покупателем Tyson Foods является Wal-Mart, доля которого составляет 16,9% от совокупных продаж.

Компания испытывает трудности роста затрат, не имея возможности повысить цены для покупателей.

Компания зарабатывает больше при высокой стоимости ресурсов, таких как зерно и животные для разведения.

Коэффициенты мультипликации компании превышают средние показатели: P/E 18,9 против 11,4, а EV/EBITDA 9,9 вместо 7,9.

Intel

Интелль лидирует на рынке ЦП, занимая более 80% доли рынка.

Компания Intel всё больше теряет позиции на рынке процессоров, уступая место AMD.

Вложения в сооружение новых заводов в Соединенных Штатах нуждаются в существенных капитальных расходах: в ближайшие годы затраты Intel на CAPEX составят не менее 20 миллиардов долларов.

Высокие капитальные затраты помешают Intel добиться положительного свободного денежного потока до 2026 года.

Alcoa

Alcoa — американская металлургическая компания, занимающая третье место в мире по выпуску алюминия после Rio Tinto Alcan и РУСАЛа. В дополнение к производству первичного алюминия, компания также является одним из мировых лидеров по добыче бокситов, производству глинозема и изделиям из алюминия и его сплавов. У Alcoa 28 предприятий в 9 странах.

Компания работает во всех ключевых сферах промышленного цикла: от технологий до добычи, очистки, плавления, переработки и повторного использования сырья.

Её товары применяются в промышленности, авиации, автопроме, коммерческом транспорте, упаковке, строительстве, нефтегазовой и оборонной отраслях.

Компания Alcoa третий квартал подряд показывает убытки из-за падения цен на алюминий и увеличения расходов. Выручка за II квартал 2023 года уменьшилась на 13% по сравнению с аналогичным периодом прошлого года, а маржа EBITDA снизилась до 5,1% против 25% годом ранее.

В условиях замедления деловой активности и высокого уровня процентных ставок акции могут продолжать снижаться.

Модельные портфели

Стратегия предполагает два портфеля акций, котирующихся на американских биржах. Акции отбирают специалисты БКС с использованием экспертизы команды аналитиков Argus Research и внутренней аналитики. Покрытие Argus Research и БКС охватывает более 600 эмитентов из США и других стран.

Общие принципы формирования портфелей

Портфель фаворитов состоит из акций с рейтингом «Покупать» и прогнозом роста стоимости. Акции аутсайдеров получили рейтинги «Держать/Продавать», что отражает ожидания относительно их возможной динамики, которая может отличаться от индикативного индекса S&P 500.

Анализ рынка, секторов и ценных бумаг проводится на период трех до шести недель и обновляется еженедельно, как правило, по понедельникам.

БКС выделил акции фаворитов и аутсайдеров на основе фундаментальных и технических показателей, каждый из которых имеет определенный вес при оптимизации.

Благодаря непрерывной оценке рыночных и новостных показателей каждой акции, попадающей в наш обзор, каждая получает индивидуальный рейтинг, который может меняться. Самые перспективные бумаги претендуют на размещение в портфелях категории «лучше рынка» (OW), наименее успешные — в категорию «хуже рынка» (UW).

При составлении портфелей руководствуются секторальным составом указательного индекса S&P 500, но ввиду ограничений по диверсификации допустимы отклонения.

Портфель фаворитовВключает акции с прогнозными ценами роста и рекомендациями аналитиков Argus Research и БКС. В портфель входят как акции крупных компаний — лидеров рынка, так и средних и малых размеров в соответствии с их рыночным размером и коэффициентом бета.

Бета-коэффициент измеряет рыночный риск акций. Он показывает, насколько доходность акции меняется по сравнению с доходностью рынка, например, S&P 500, у которого бета равен 1. Чем больше значение бета у акции, тем выше ее рыночный риск. Например, если бета акции равняется 1,5, то при изменении индекса на 1% значение этой акции изменится на 1,5%.

Портфель аутсайдеровВключает акции с негативными прогнозами динамики финансовых показателей и рекомендациями «Держать» или «Продавать» от аналитиков Argus и БКС. Представляет собой зеркальную кросс-секцию портфеля фаворитов по ключевым секторам американской экономики. В него включены акции с умеренно-высоким коэффициентом бета, что позволяет предположить нисходящую динамику в условиях общего рыночного падения.

Инвестировать в ценные бумаги эмитентов недружественных стран по решению Центрального банка возможно лишь для квалифицированных инвесторов. Получить такой статус можно здесь. здесь.

БКС Мир инвестиций