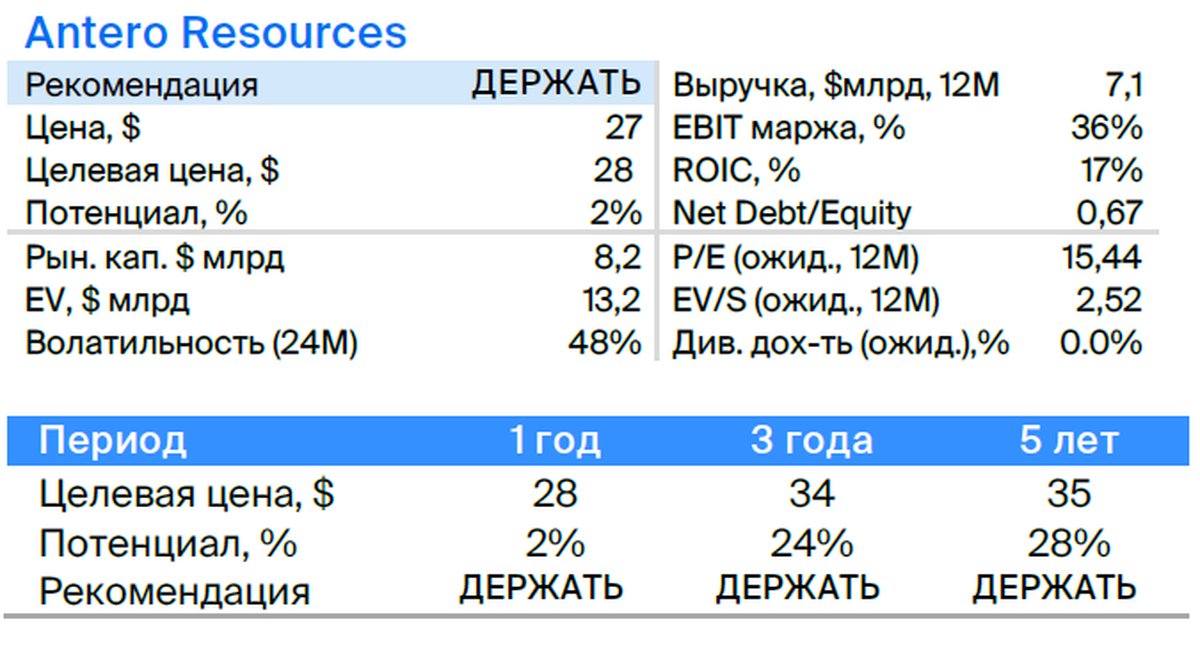

Antero Resources: ожидание роста цены газа

Начинаем слежение за акциями нефтегазовой компании Antero Resources с рекомендацией «Держать» и целевой ценой $28. В данный момент акции оцениваются справедливо, а бизнес испытывает давление из-за низкой стоимости газа в США. Однако ожидается восстановление цен в 2023–2024 гг., что повлияет на финансовые показатели и котировки компании.

Главное

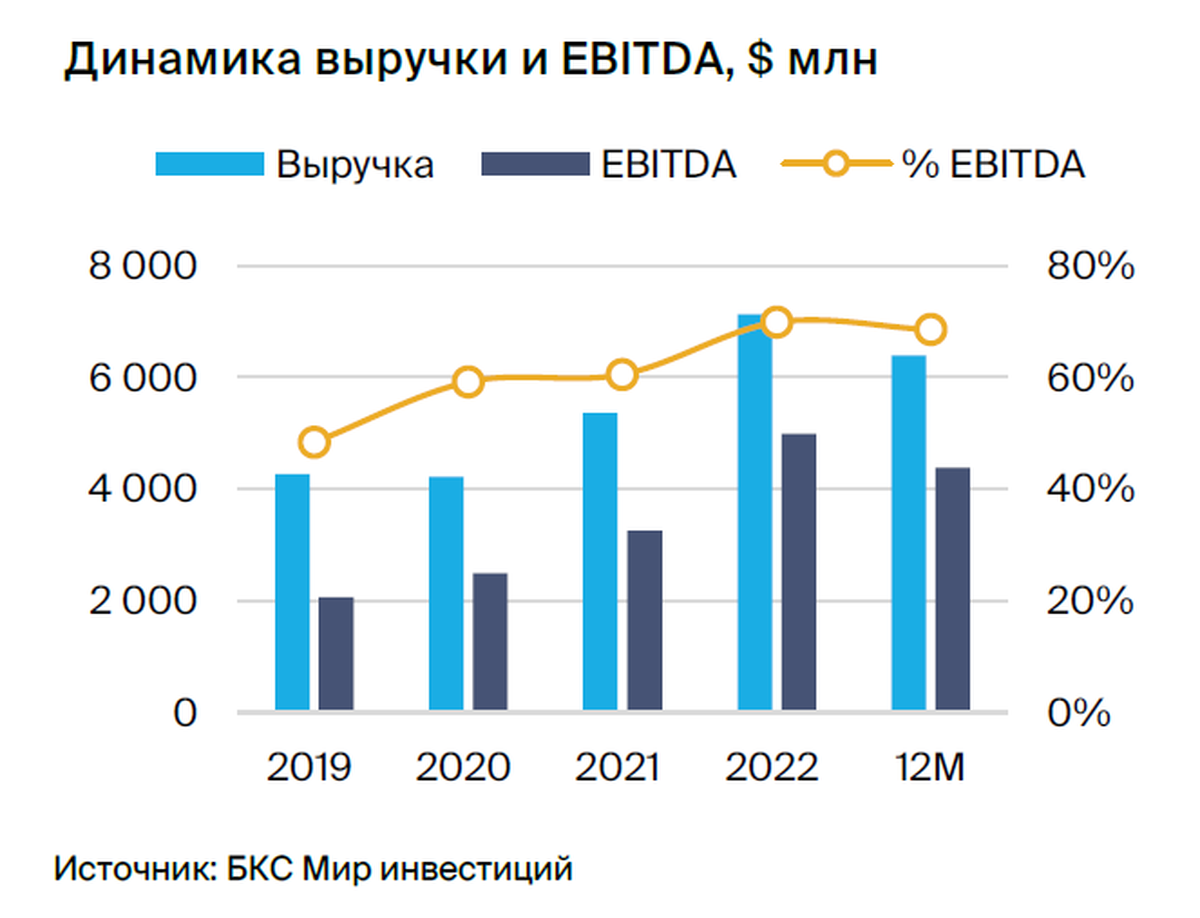

В текущем году выручка может сократиться на 42% вследствие уменьшения цен на газ (-59% год к году). В следующем году прогнозируется увеличение выручки на 21% год к году.

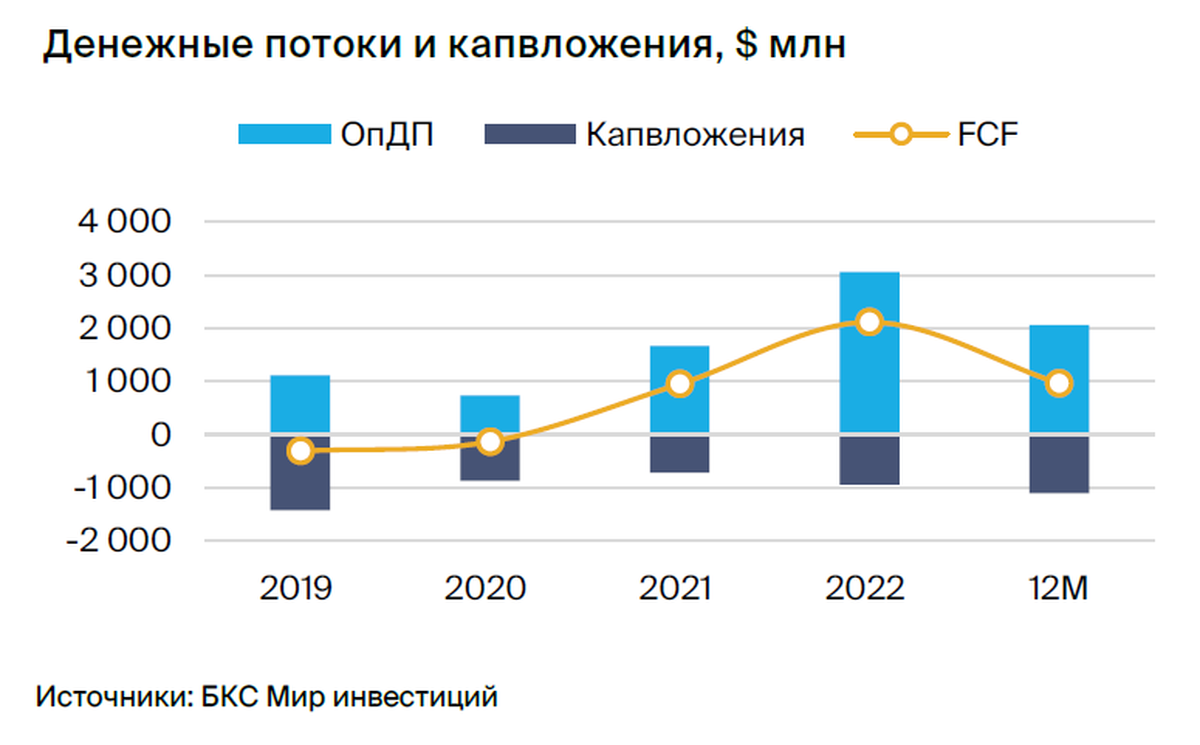

В результате высоких цен в II квартале 2023 года операционная прибыль составила -10%.

• Фьючерсы на 2024 г. (Henry Hub) на 28% дороже спота, на 2025 г. — на 46%.

Рост цен на газ может стать главным стимулом для увеличения доходов и свободных денежных потоков.

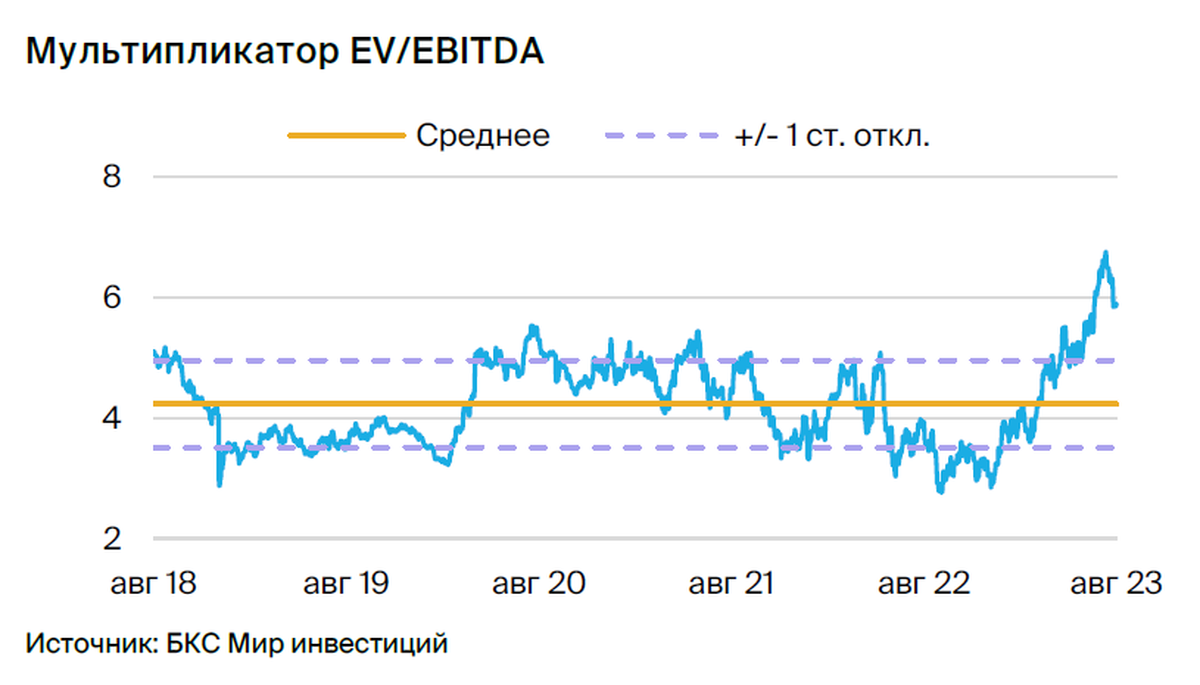

Коэффициенты мультипликации превышают средние исторические показатели.

Вложения в акции компании Antero подвергаются высоким рискам из-за колебания стоимости газа.

В деталях

Antero Resources (AR) — независимая компания по добыче и продаже природного газа и СПГ. Также она занимается разведкой нефтяных месторождений в США. На конец 2022 года доказанные запасы компании составляют 17 759 млрд куб. футов: 58% из них — природный газ, 38% — сжиженный углеводородный газ (этан) и 4% — нефть. Штаб-квартира Antero расположена в Денвере, штат Колорадо. В компании работает 586 человек.

Инвестиционное заключение

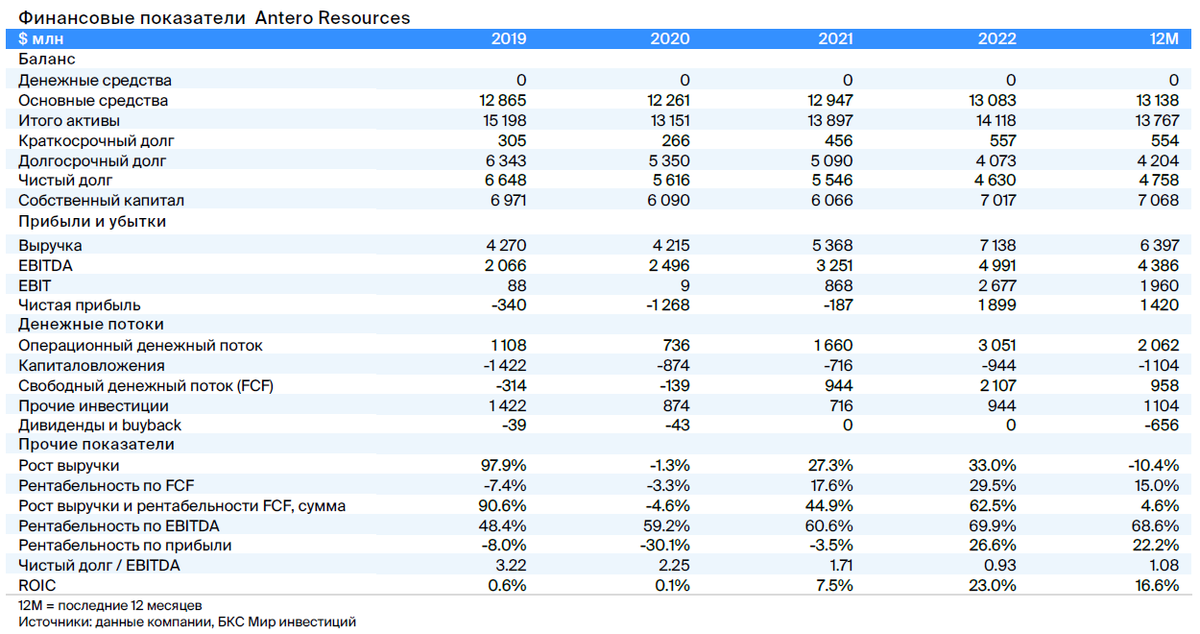

Падение цен на газ давит на выручку компании.Цена газа на американском хабе Henry Hub составляет $2,74 за миллион британских тепловых единиц, что на 42% меньше средней цены 2022 года. Доходы Antero в 2023 году могут сократиться на 54% по сравнению с 2022 годом, а общий объем производства газа и нефтепродуктов ожидается на уровне 1 230 млрд кубических футов (+5% год к году). Предполагается, что с конца 2024 года объем производства будет увеличиваться в среднем на 1% ежегодно и достигнет 1 300 млрд куб. футов к 2030 году. За этот период выручка также будет расти на 2% в год.

Высокая волатильность финансовых результатов.К концу второго квартала 2023 года у компании Antero наблюдалась отрицательная операционная прибыльность (-10%) из-за низких цен на газ ($2,3 за миллион БТЕ). Высокие капитальные затраты компании (23% от выручки) вместе с низкими ценами на газ приводят к отрицательному свободному денежному потоку (-6% в первом полугодии). Рост цены на газ может привести к положительному денежному потоку Antero.

История с высокими рисками.Риски в первую очередь связаны с ценами на газ. Фьючерсы на 2024 год на Henry Hub торгуются с премией 28% к спотовой цене, а фьючерсы на 2025 год — с премией 46%. Оценка строится на этих ценах, но при сохранении спотовых цен на текущем уровне компания, вероятно, не получит операционную прибыль, а ее свободный денежный поток будет отрицательным, что негативно скажется на ее акциях.

Оценка: выше среднеисторических уровней.Мультипликатор P/E равен 12,8x (на 32% выше среднего за последние 5 лет), а мультипликатор EV/EBITDA — 5,9x (на 42% выше аналогичного периода). Целевая цена акций составляет $28 (потенциал роста 2%), бумаги компании мы считаем оцененными справедливо.

Риски

• Цены на газ.Понижение цен на газ и углеводороды может негативно сказаться на курсе акций и прибыли предприятия.

• Рост долговой нагрузки.Коэффициент «Чистый долг/EBITDA» у Antero составляет 4,1x. При неизменности стоимости газа уровень задолженности компании увеличится, поскольку последние три года Antero выделяла средства для сокращения долга.

БКС Мир инвестиций