Аntero Resources: ожидается рост из-за цен на газ

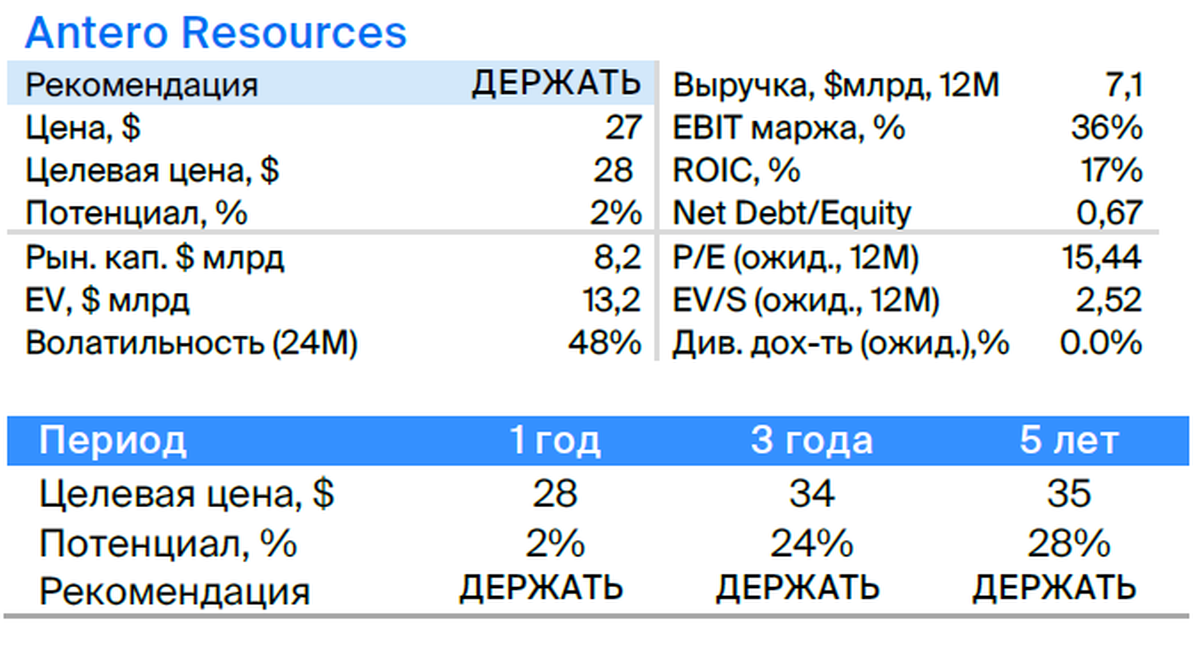

Начинаем аналитическое покрытие нефтегазовой компании Antero Resources рекомендацией «Держать» и целевой ценой $28. Акции Antero сейчас оценены справедливо, бизнес испытывает давление из-за низкой стоимости газа в США, но ожидается восстановление цен в 2023–2024 гг., что приведет к улучшению финансовых показателей и котировок компании.

Главное

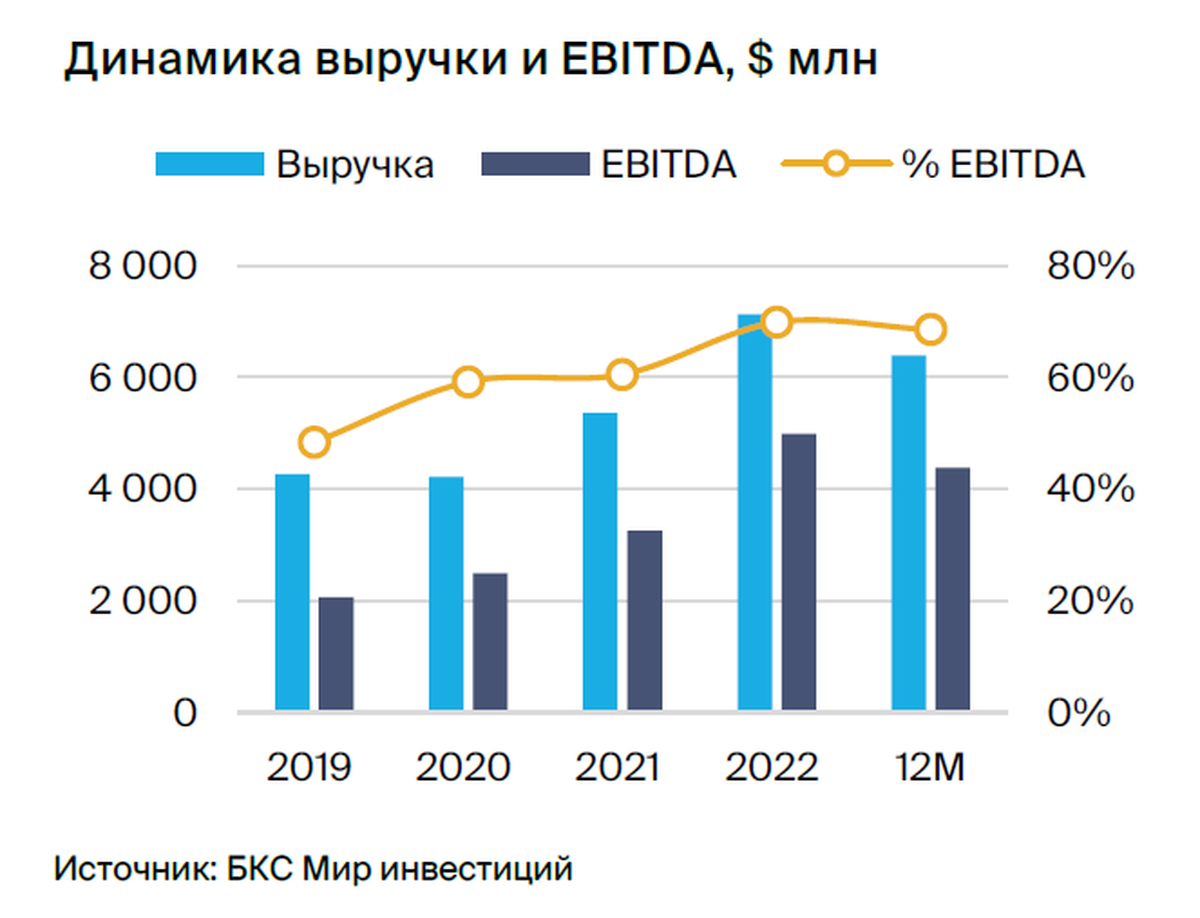

В 2023 году выручка может уменьшиться на 42 процента из-за снижения цен на газ (-59 процентов год к году). В 2024 году ожидают увеличение выручки на 21 процент год к году.

Нынешние цены негативно влияют на прибыльность деятельности: минус 10% в II квартале 2023 года.

• Фьючерсы на 2024 г. (Henry Hub) на 28% дороже спота, на 2025 г. — на 46%.

Возможный рост стоимости газа станет главным фактором увеличения дохода и свободного денежного потока.

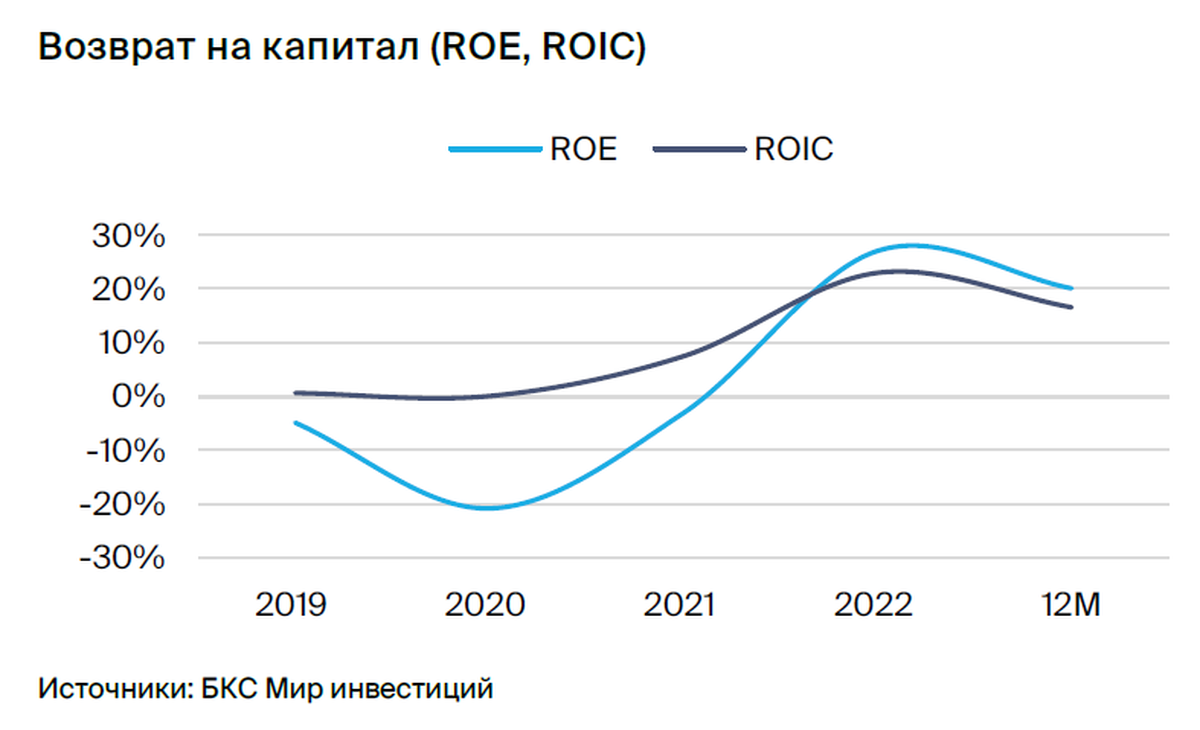

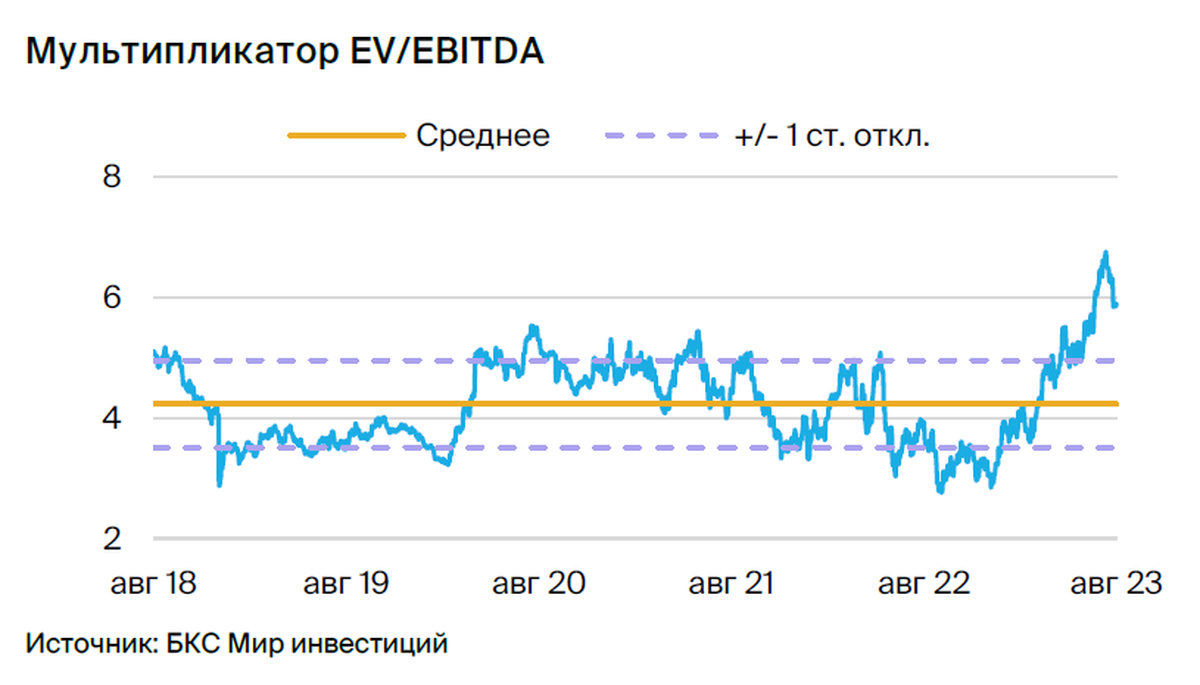

Многократно показатели превышают средние за всю историю значения.

Вложения в акции компании Antero небезопасны из-за ситуации на рынке газа.

В деталях

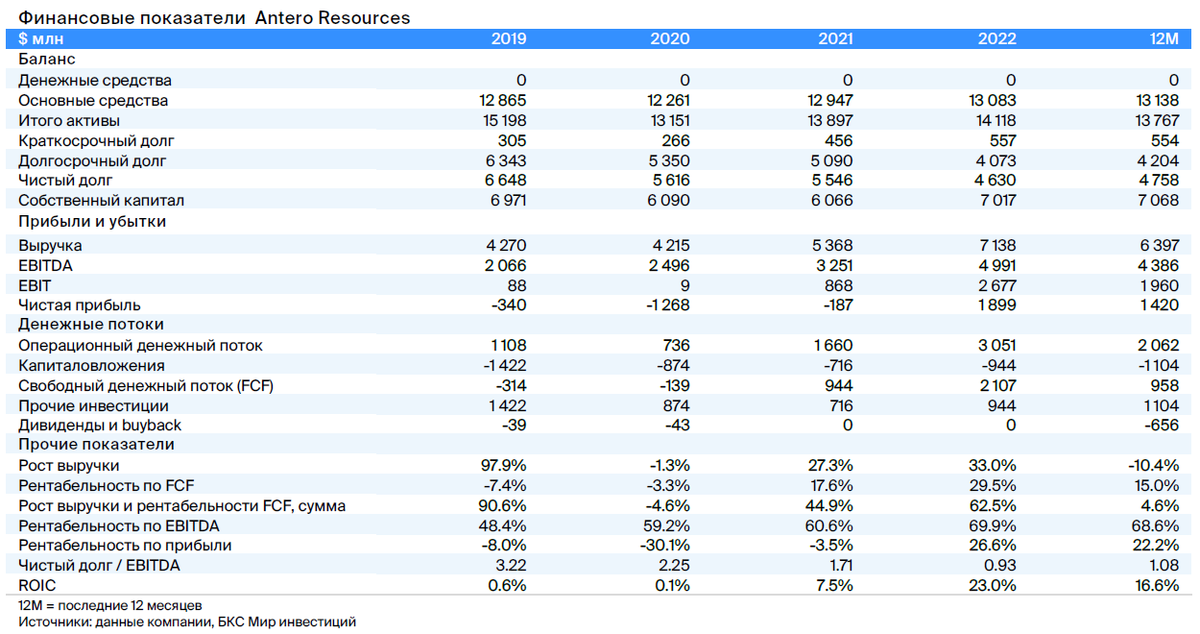

Аntero Resources (AR) – независимая компания по добыче нефти и газа. Она занимается разведкой, добычей и торговлей природным газом и СПГ, а также разрабатывает нефтяные месторождения в США. К концу 2022 года расчетные доказанные запасы компании составляли 17 759 млрд кубических футов, из которых 58% – природный газ, 38% – сжиженный углеводородный газ (этан) и 4% – нефть. Штаб-квартира Antero расположена в Денвере, штат Колорадо. Штат компании насчитывает 586 человек.

Инвестиционное заключение

Падение цен на газ давит на выручку компании.Текущая цена газа на американском газовом хабе Henry Hub составляет $2,74/млн БТЕ, что на 42% ниже средней цены 2022 года. Выручка Antero по итогам 2023 года может снизиться на 54% по сравнению с 2022 годом, а общий объем производства газа и нефтепродуктов составит 1 230 млрд куб. футов (+5% г/г). Предполагается, что с конца 2024 года объем производства будет расти в среднем на 1% в год, достигнув к 2030 году 1300 млрд куб. футов. За этот период выручка также будет расти на 2% в год.

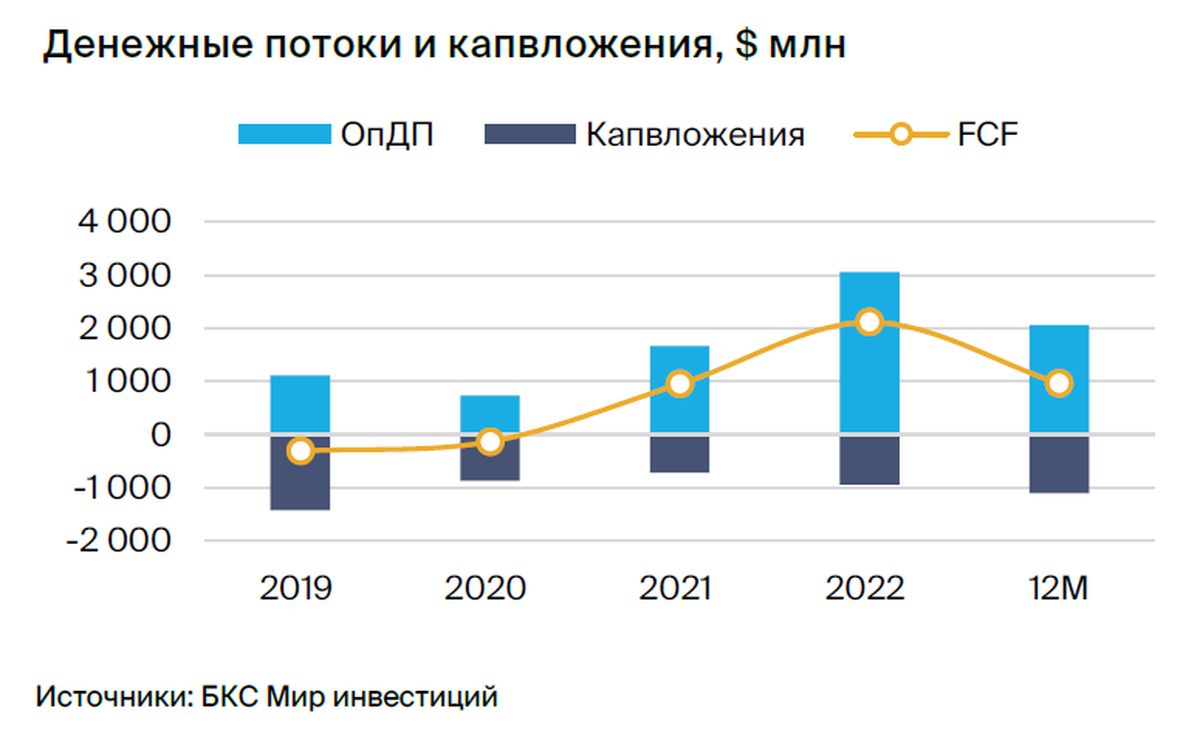

Высокая волатильность финансовых результатов.В II квартале 2023 года у Antero отрицательная операционная прибыль (-10%) из-за низких цен на газ ($2,3/млн БТЕ). Капитальные затраты компании составляют 23% от выручки, что вместе с низкими ценами на газ дает отрицательный свободный денежный поток (-6% в I полугодии). При росте цен на газ денежный поток Antero может стать положительным.

История с высокими рисками.Риски прежде всего связаны с ценами на газ. Фьючерсы на 2024 год торгуются с премией в 28% к спотовой цене, а на 2025 год — с премией в 46%. Оценка основана на этих ценах, но если спотовые цены сохранятся на текущем уровне, компания, вероятно, не получит операционную прибыль, а свободный денежный поток будет отрицательным. Это негативно отразится на ее акциях.

Оценка: выше среднеисторических уровней.Мультипликатор P/E равен 12,8x (премия в 32% к средним показателям за последние пять лет), а EV/EBITDA — 5,9x (премия в 42% к аналогичному периоду). Целевая цена акций — $28 (потенциал роста 2%), бумаги компании оцениваются справедливо.

Риски

• Цены на газ.Понижение цен на газ/углеводороды может вызвать снижение курсов акций и ухудшение финансового положения компании.

• Рост долговой нагрузки.Коэффициент Чистый долг/EBITDA Antero равен 4,1x. При нынешних ценах на газ долг компании увеличится, так как за последние три года Antero использовала средства для погашения кредитов.

БКС Мир инвестиций