Рыночные ожидания доходности ОФЗ.

Объясняем, как определить ключевую ставку, которая заложена в котировки ОФЗ участниками торгов. Это позволит уточнить торговлю и глубже понять ситуацию на рынке.

Как формируются доходности ОФЗ

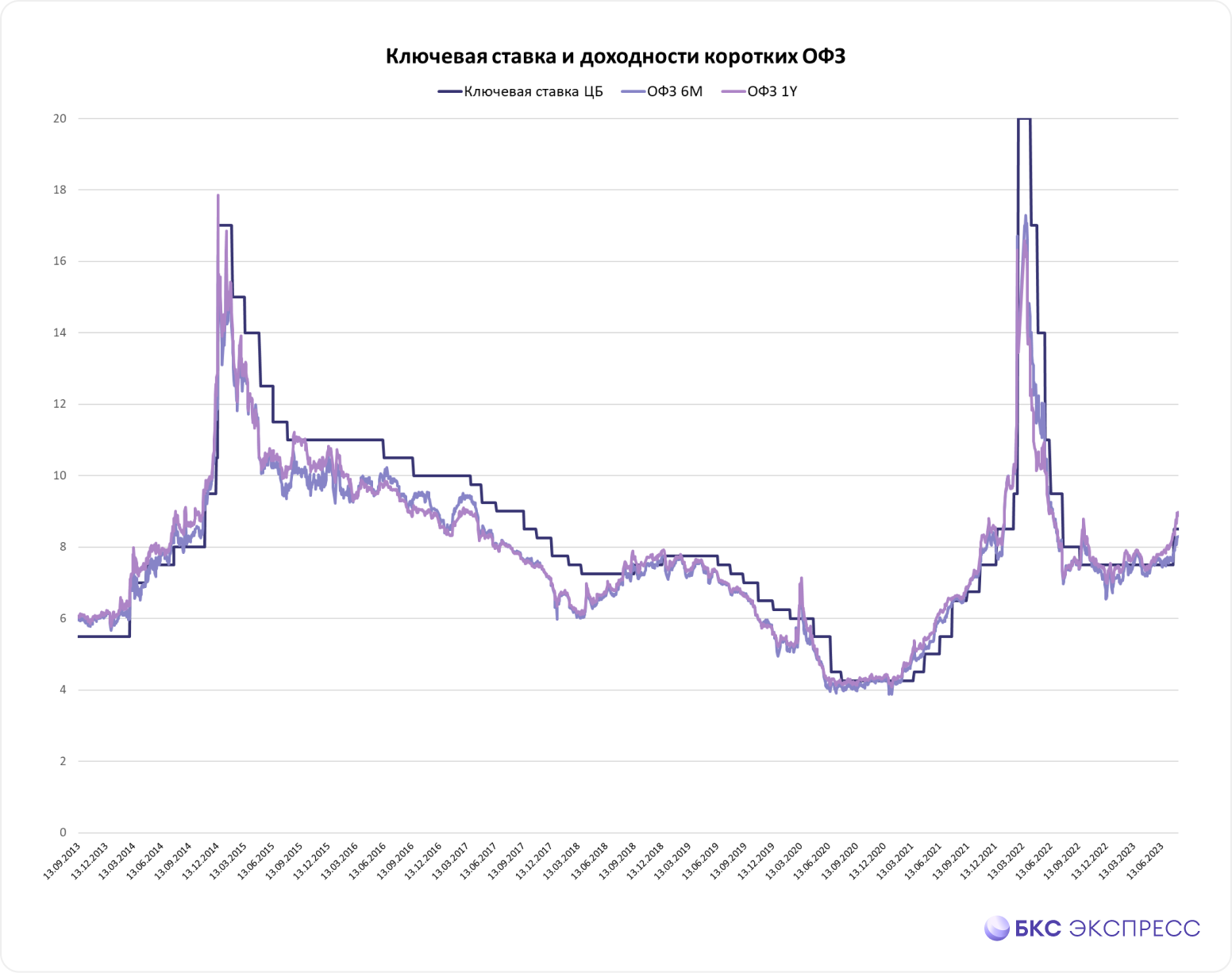

Рыночные доходности ОФЗ устанавливаются на Московской бирже. Институциональные инвесторы, составляющие основную массу участников торгов, исходя из собственных прогнозных моделей, осуществляют покупку и продажу ОФЗ, определяя итоговые цены.

Доходность облигаций федерального займа показывает ожидания ведущих игроков рынка по будущему уровню процентных ставок.

Приблизительно равна ставке доходность коротких государственных облигаций федерального займа сроком от полугода до года. Доходность долгосрочных ОФЗ основывается на прогнозах по ключевой ставке. Например, при расчете доходности 3-летних ОФЗ учитывается предсказание уровня ключевой ставки в течение следующих трёх лет, до момента погашения облигаций.

Кривая ОФЗ

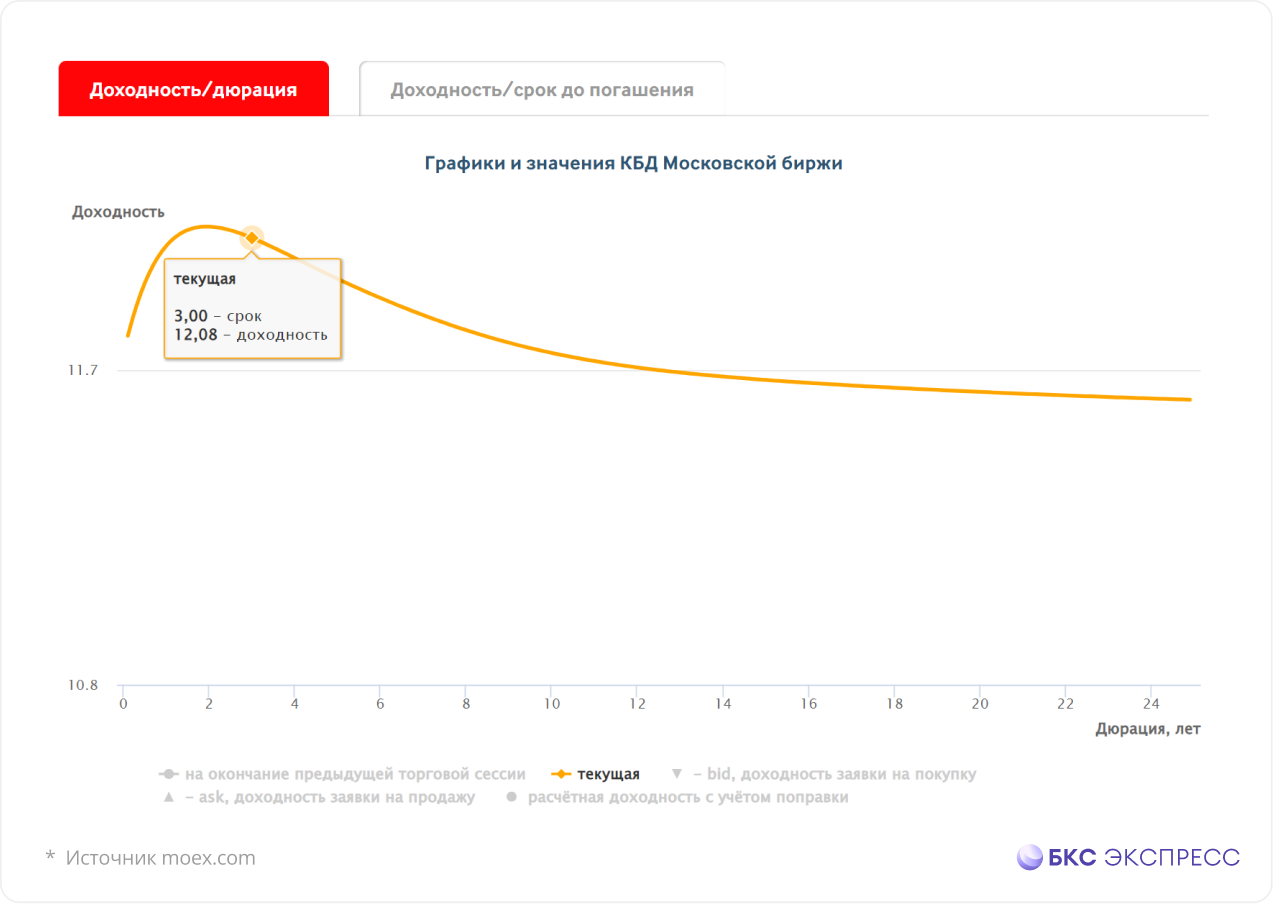

При обычных обстоятельствах купонные проценты с долгосрочных облигаций превышают проценты с краткосрочных. Кривой бескупонной доходности ОФЗ,или G-кривой.Она служит основой для ставок на все остальные рублевые облигации.

G-кривая рассчитывается Московской биржейНа основе данных по ОФЗ вычисляется непрерывная линия, показывающая прогнозируемый уровень доходности без риска для любых промежутков времени по специальной формуле.

По оси Х отложена дюрация облигаций государственного федерального займа (ОФЗ), выраженная в годах. По оси Y — эффективная доходность до погашения (YTM).

На графике показано, что при сроке погашения 3 года YTM составляет 12,1%. Доходность корпоративных облигаций такого срока рассчитывается как 12,1% плюс премия за риск (G-спред). Размер премии зависит от уровня риска бумаги. Например, для облигаций с рейтингом AA премия может быть 1–1,5%, а для облигаций с рейтингом BBB — 4–5%.

Форвардная ставка

Какую доходность по годовой ОФЗ предложат через год и через два года?

Модель G-кривой отражает ожидания рынка касательно будущего уровня процентных ставок. форвардным ставкамРассмотрим вычисление форвардной ставки на примере.

Если доходность участка 1 составит 9,3% за год, а участка 2 — 10% за год, то инвестору при двухлетнем инвестировании в ОФЗ доступны два варианта.

Приобрести облигацию федерального займа с размером 2 года по ставке 10 процентов годовых и хранить ее до момента погашения. Через два года доходность будет равна (1 + 10%) * (1 + 10%) — 1 = 21%

Приобрести годовую облигацию OFZ по ставке 9,3%, погасить её и повторно приобрести годовую облигацию OFZ по форвардной ставке X. За два года доходность составит (1+9,3%)*(1+X%)-1 = ?

Чтобы не допускать арбитража, доходность обоих вариантов должна быть одинаковой. Во втором случае результат также должен составить 21%.

Тогда форвардная ставка X составит: (1 + 21%) / (1 + 9,3%) — 1. 10,7%. Такая прибыль от годовых ОФЗ рынок ожидает через год.

По такому же принципу можно определить прогнозную цену актива в любой момент времени.

Форвардные ставки = прогноз?

Прибыльность краткосрочных ОФЗ сопоставима с ключевой ставкой. Теоретически это означает, что процентные ставки на короткие облигации будут отображать прогноз, заложенный в котировках.

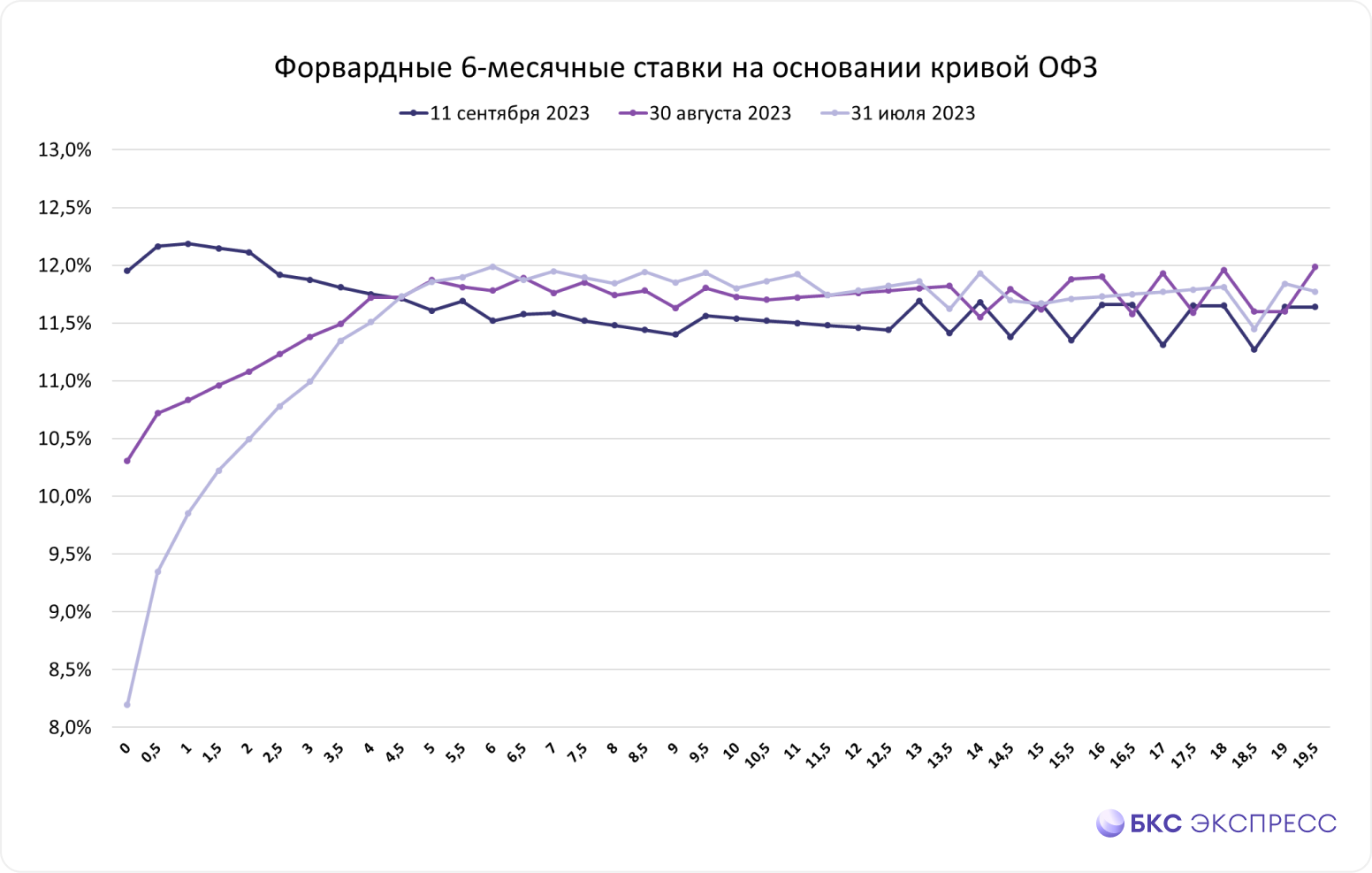

По вышеприведенной формуле рассчитаны форвардные ставки для полугодовых ОФЗ с шагом в 6 месяцев. Для расчетов использовались данные G-кривой от 11.09.2023 года. Прогнозные ставки на горизонте 20 лет представлены следующим образом:

Только прогнозы по ставках не определяют форму кривой G. В реальности существуют и другие влияющие факторы.

Из-за колебания процентных ставок долгосрочные инвестиции считаются более рискованными и требуют дополнительной компенсации в виде большей доходности.

Большие инвесторы выбирают объекты инвестирования исходя из личных предпочтений по срокам вложений: политики инвестирования, состава активов и особенностей регулирования рынка. Этот фактор трудно измерить количественно.

G-кривая имеет теоретический характер в основном при сроках более десяти лет, так как торгуемых инструментов с такой длительностью не существует. Кроме того, погрешность измерений в этом диапазоне высока, а формула очень чувствительна к точности входных данных.

Форвардные ставки, вытекающие из G-кривой, отражают не только прогнозы, но и риск-премию, которую участник встраивает в котировки долгосрочных инструментов.

С увеличением срока облигаций повышается и их доходность, но наибольший рост ожидается в первые пять лет. После этого срока чувствительность процентных ставок к краткосрочным прогнозам уменьшается значительно.

Отрезок кривой доходности старше десяти лет служит лишь ориентиром и может быть полезен при первоначальном размещении долгосрочных ценных бумаг, например, как указатель ставки. Строить на его основе прогнозы не рекомендуется.

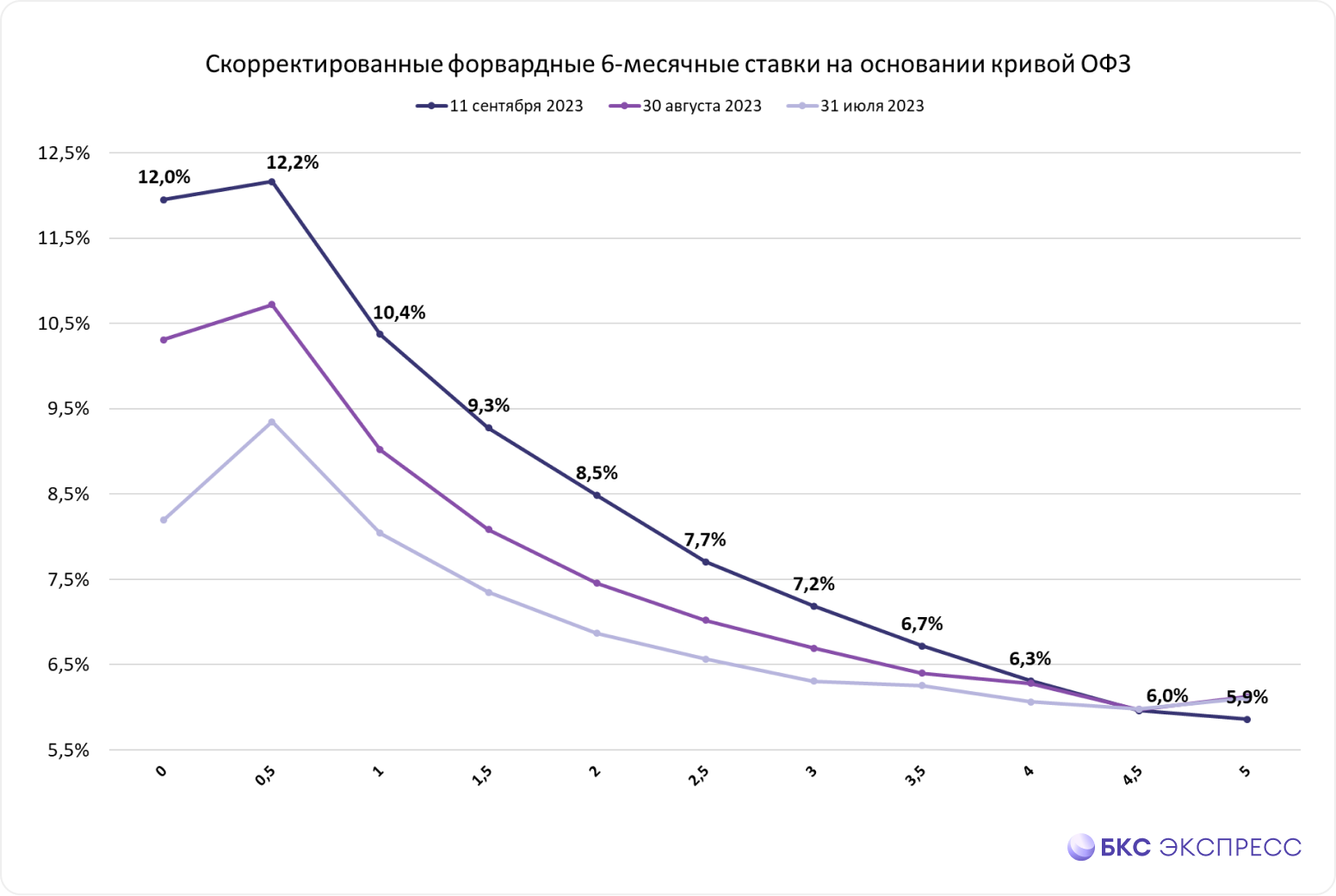

Изменение взглядов рынка на будущие процентные ставки в период с августа по сентябрь 2023 года.

График демонстрирует динамику G-кривой: 31 июля 2023 года (до внепланового повышения ключевой ставки), 31 августа (после повышения, но до ужесточения риторики ЦБ) и 11 сентября 2023 года.

Краткосрочные ожидания по ставке существенно изменились, но долгосрочные ставки свыше пяти лет почти не изменились. Их колебания находятся в пределах 11,5–12%.

Центральный банк ориентируется на инфляцию 4% и считает нейтральной ставкой 5,5–6,5%. Дополнительные 5–6,5 п.п. могут рассматриваться как премия за вложение средств в долговые инструменты с большим сроком погашения.

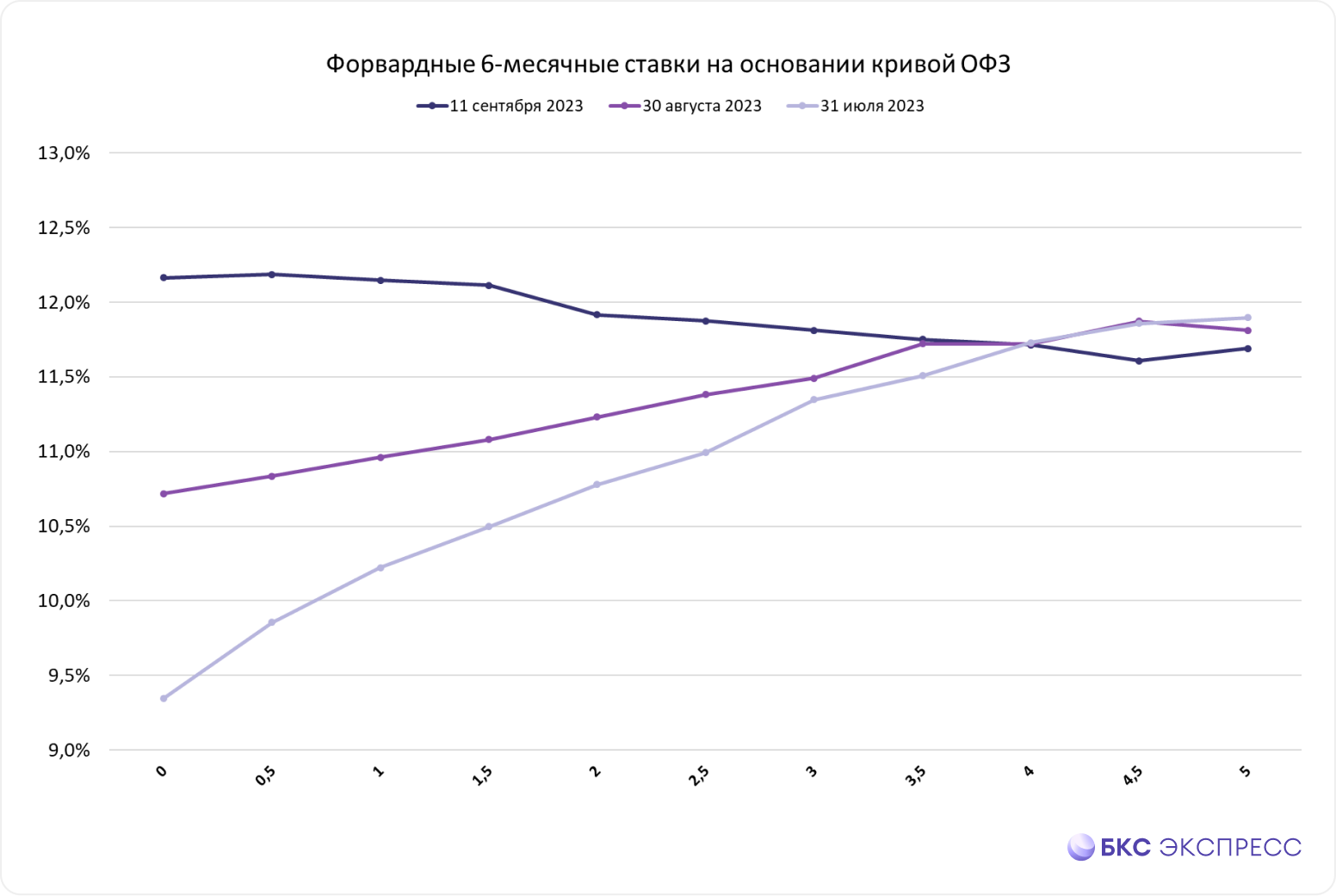

Рассмотрим подробнее участок до 5 лет.

Поставленные суммы всё ещё содержат «премию за длину». Для расчётов возьмём среднее значение в размере 5,75%.

Предположим, премия увеличивается логарифмически с 0 % в первый год до 5,75 % через пять лет и сохраняется на этом уровне. В таком случае скорректированный прогноз по шестимесячным ставках будет выглядеть следующим образом.

Методика расчета приблизительна, но для грубой оценки достаточно. На графике видно изменение представлений рынка о будущих ставках за 6 месяцев через 5 лет. В конце июля рынок предсказывал, что через полгода (конец января 2024 г.) краткосрочные ставки не превысят 9,5%. Это согласовывалось с актуальным на тот момент… среднесрочным прогнозом от ЦБ.

Повышение ключевой ставки до 12% привело к корректе рыночных прогнозов, но ожидания сохранили: высокие ставки будут временными. В конце февраля 2024 года рынок предсказывал краткосрочные ставки в пределах 10,5–10,75%, а к сентябрю 2024-го — около 8%.

После усиления позиции Центрального банка в начале сентября рынок изменил свое мнение и поверил, что регулятор будет поддерживать ставки на высоком уровне продолжительное время.

Скорее всего, после заседания Центробанка 15 сентября кривая снова изменится, отражая новые ожидания рынка.

Как использовать прогноз в торговле

Можно проанализировать изменения ставок по времени. За полгода ставки могут увеличиться с 12% до 12,2%, при этом возможны и более высокие показатели. В последующем рост может замедлиться, а затем ставки начнут снижаться.

Инвесторы, верящие в рыночный прогноз, могут прибегнуть к разным стратегиям.

В сфере краткосрочных вложений предпочтительны краткосрочные облигации. флоатерыИнструменты для защиты капитала от влияния процентов.

Через несколько лет на горизонте инвестиций можно рассматривать долгосрочные облигации для получения более высокой доходности в течение этого периода и заработка на уменьшении «премии за длину». Важно помнить, что краткоfristig такие бумаги могут временно снизиться в цене, а досрочная продажа может быть невыгодна.

Можно сочетать эти методы: хранить ОФЗ-ПК несколько месяцев, а затем перевести средства в долгосрочные облигации при наличии предпосылок о достижении максимума процентных ставок.

Если инвестор не согласен с рыночной оценкой, может предложить свой прогноз. Например, если ожидает срок инвестиций два года, то можно сразу приобрести двухлетнюю ОФЗ или одну годовую и продлить её один раз.

Если прогноз в 9,3% кажется завышенным, длинная бумага окажется выгоднее. Но если рынок недооценивает рост ставок, то лучшим выбором станет короткая бумага с реинвестированием через год под более высокую ставку.

Инвестор может применять данные о прогнозах процентных ставок за пределами рынка акций, например, при планировании получения/возврата кредитов или размещении депозитов.

БКС Мир инвестиций