Что ожидает от доходов ОФЗ по мнению рынка?

Объясняем, как определить ориентирующуюся ставку участников торгов по ОФЗ. Это даст возможность корректировать торги и глубже понимать ситуацию на рынке.

Как формируются доходности ОФЗ

Рыночные доходности ОФЗ определяются на Московской бирже. Инструментом торги являются институциональные инвесторы, выполняющие основную часть оборота. С использованием своих прогнозных моделей они осуществляют покупку и продажу ОФЗ, формируя итоговые цены.

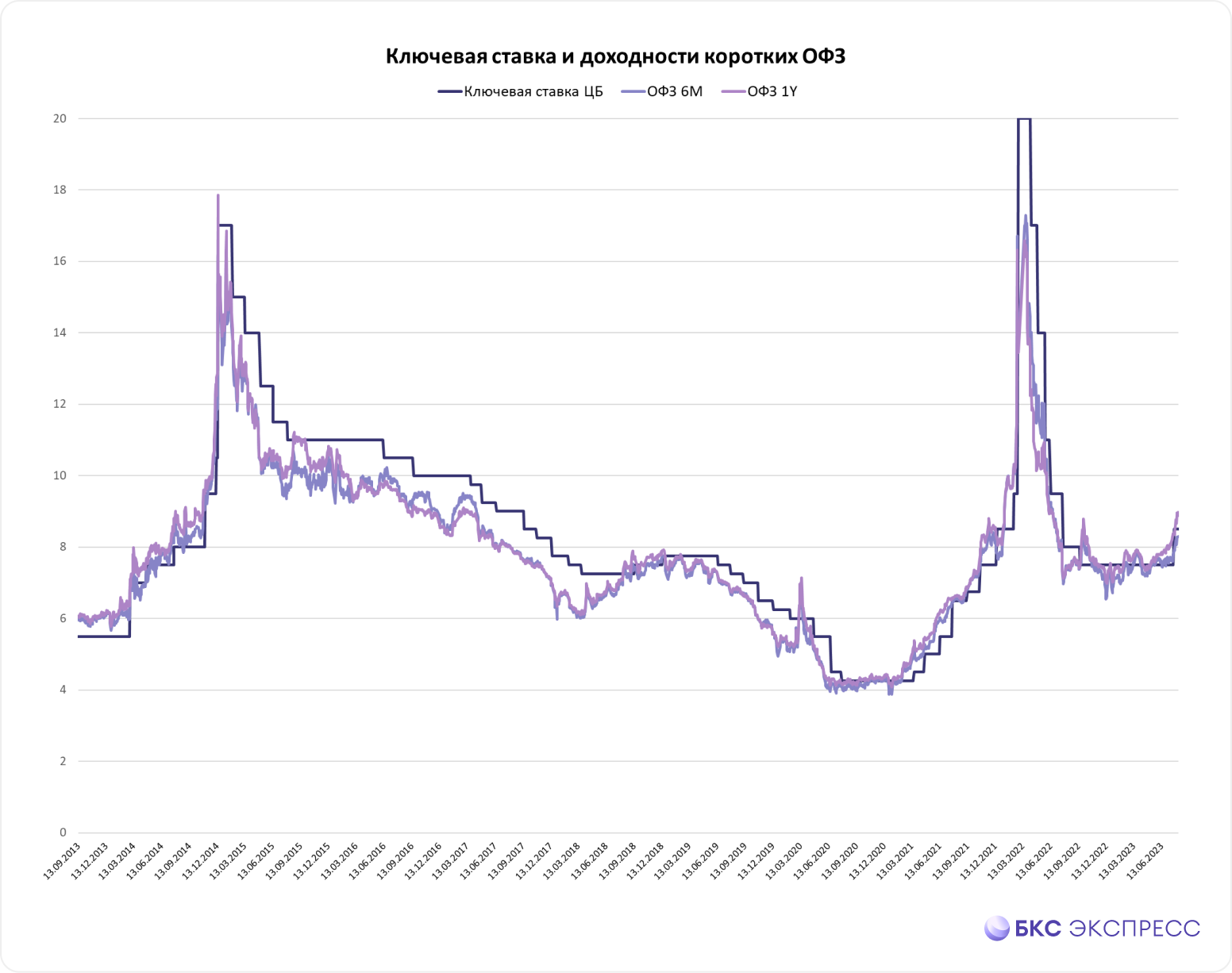

Доходность облигаций федерального займа показывает ожидания ведущих игроков рынка по будущим ставках экономики.

Прибыль краткосрочных ОФЗ сроком 0,5–1 год всегда приближена к ставке рефинансирования. Высчитывается доходность долгосрочных ОФЗ исходя из прогнозов ключевой ставки. Например, для ОФЗ с трехлетним сроком учитывается прогноз уровня ключевой ставки в течение следующих трёх лет до момента погашения.

Кривая ОФЗ

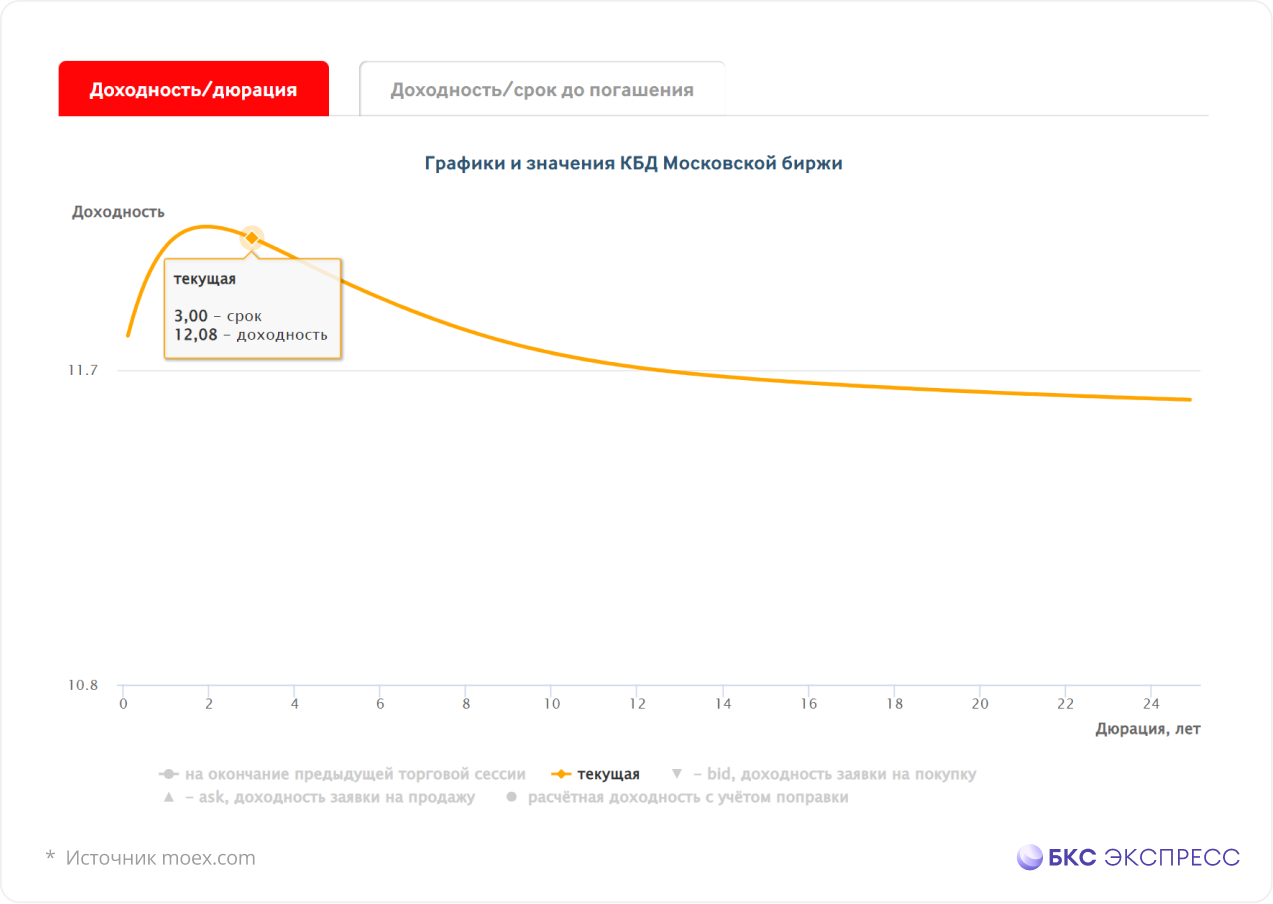

При обычных обстоятельствах доход по долгосрочным облигациям превышает доход по краткосрочным. Такая связь между доходностью и сроком погашения представлена на графике. Кривой бескупонной доходности ОФЗ,или G-кривой.Она служит основой для ставок на все остальные российские облигации, выпущенные в рублях.

G-кривая рассчитывается Московской биржейНа основе данных о выпуске облигаций федерального займа рассчитывается показатель «безрисковой» доходности для каждого периода времени.

На оси Х показана дюрация облигаций федерального займа, измеримая годами. На оси Y — эффективная доходность до погашения.

На графике приведенные данные за 3 года показывают YTM на уровне 12,1%. Доходность корпоративных облигаций такого срока будет рассчитываться как сумма YTM (12,1%) и премии за риск (G-спред). Чем выше риск бумаги, тем больше будет эта премия. Например, для облигаций рейтинга AA она может составлять 1–1,5%, а для облигаций рейтинга BBB — 4–5%.

Форвардная ставка

С каким процентом доходности можно будет приобрести годовую ОФЗ через год и через два?

Модель G-кривой принимает во внимание ожидания рынка относительно будущих процентных ставок. форвардным ставкамРассмотрим расчет курсовой ставки вперед по примеру.

Если доходность участка 1 года составит 9,3%, а участка 2 — 10%, то инвестору, планирующему вложить средства в ОФЗ на 2 года, доступны два варианта.

Приобрести облигацию федерального займа с двухгодичным сроком обращения по ставке 10 процентов годовых и сохранить её до момента погашения. За два года отдача составит (1+10%)*(1+10%) -1 = 21%

Приобрести годовую облигацию OFZ по ставке 9,3%, погасить её и повторно приобрести годовую ОФЗ под форвардную ставку X. За два года доходность составит (1+9,3%)(1+X%)-1 = ?

Для исключения возможности арбитража доходность обоих вариантов должна быть одинаковой. Результат второго варианта также должен составлять 21%.

Тогда форвардная ставка X составит: (1+21%) / (1+9,3%) – 1. 10,7%. Такая доходность от годовых ОФЗ ожидается рынком через год.

Согласно данному принципу, расчет форвардной ставки возможен в любое время и для любого периода инвестирования.

Форвардные ставки = прогноз?

Возврат краткосрочных ОФЗ приблизился к базовой процентной ставке. Это предполагает, что будущие оценки по краткосрочным облигациям покажут ожидаемый результат, закреплённый в текущих ценах.

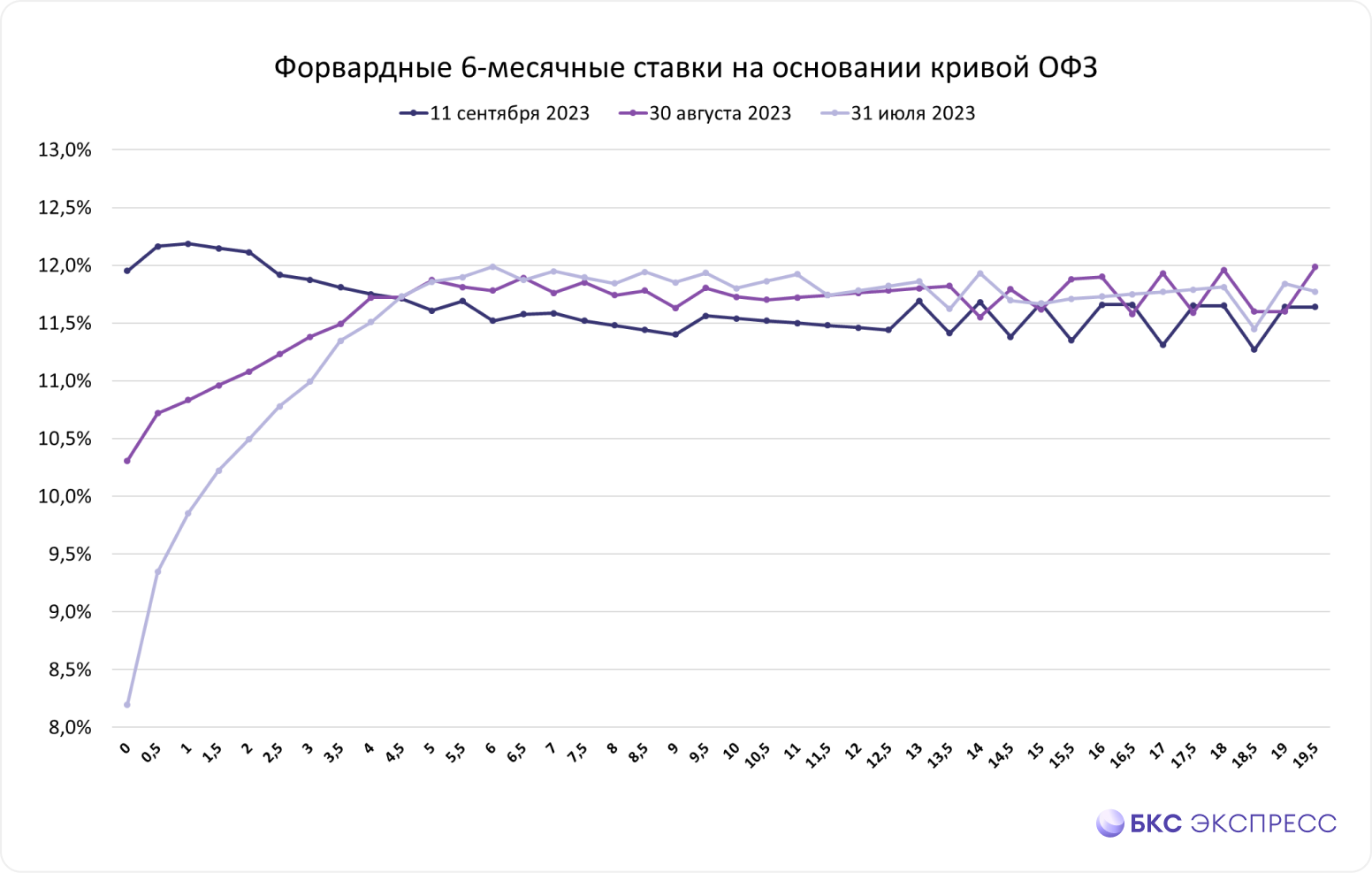

Мы рассчитали форвардные ставки для полугодовых ОФЗ с шагом в 6 месяцев по формуле выше. В расчётах использованы данные G-кривой от 11.09.2023 г. Прогнозные ставки на горизонте 20 лет:

Только прогнозы по ставкам не определяют форму G-кривой. На формирование кривой влияют и другие факторы.

Из-за изменения процентных ставок долгосрочные активы по умолчанию имеют повышенный риск. Поэтому для них требуется дополнительная компенсация в виде большей доходности.

Крупные инвесторы делают выбор исходя из личных представлений о продолжительности инвестиций, а также учитывая инвестиционную стратегию, состав активов и условия рыночной регуляции.

G-кривая носит теоретический характер, в особенности на участке более десяти лет, так как на рынке отсутствуют торгуемые инструменты с такой продолжительностью. Погрешность измерений на данном участке значительна, а формула предъявляет высокую требовательность к точности входных данных.

Извлеченные из кривой G форвардные ставки содержат сведения не только о прогнозах, но и о премии за риск, которую участники включают в котировки долгосрочных инструментов.

По мере увеличения срока облигации ее доля растет пропорционально, однако наибольший прирост наблюдается в диапазоне до пяти лет. Свыше данного значения процентные ставки оказываются малочувствительны к краткосрочным прогнозам.

Отрезок кривой, старше десяти лет, служит главным образом ориентиром и может применяться, например, как основа для оценки ставки при первичном размещении долговых инструментов подобного срока. Однако построение на его основе прогнозов не рекомендуется.

Изменение мнения рынка о прогнозируемых ставках в августе-сентябре 2023 года.

Г-кривая на 31 июля 2023 года (перед неожиданным повышением ключевой ставки), на 31 августа (после повышения, но до усиления заявлений ЦБ) и на 11 сентября 2023 года представлена в графике ниже.

Краткосрочные ожидания по ставках изменились существенно, но долгосрочные ставки (от 5 лет) остались в диапазоне 11,5–12%.

Таргетируя инфляцию на уровне 4% и считая нейтральным уровень ставки в диапазоне 5,5–6,5%, ЦБ может рассматривать избыток в 5–6,5 процентных пунктов как риск-премию за длину бумаг.

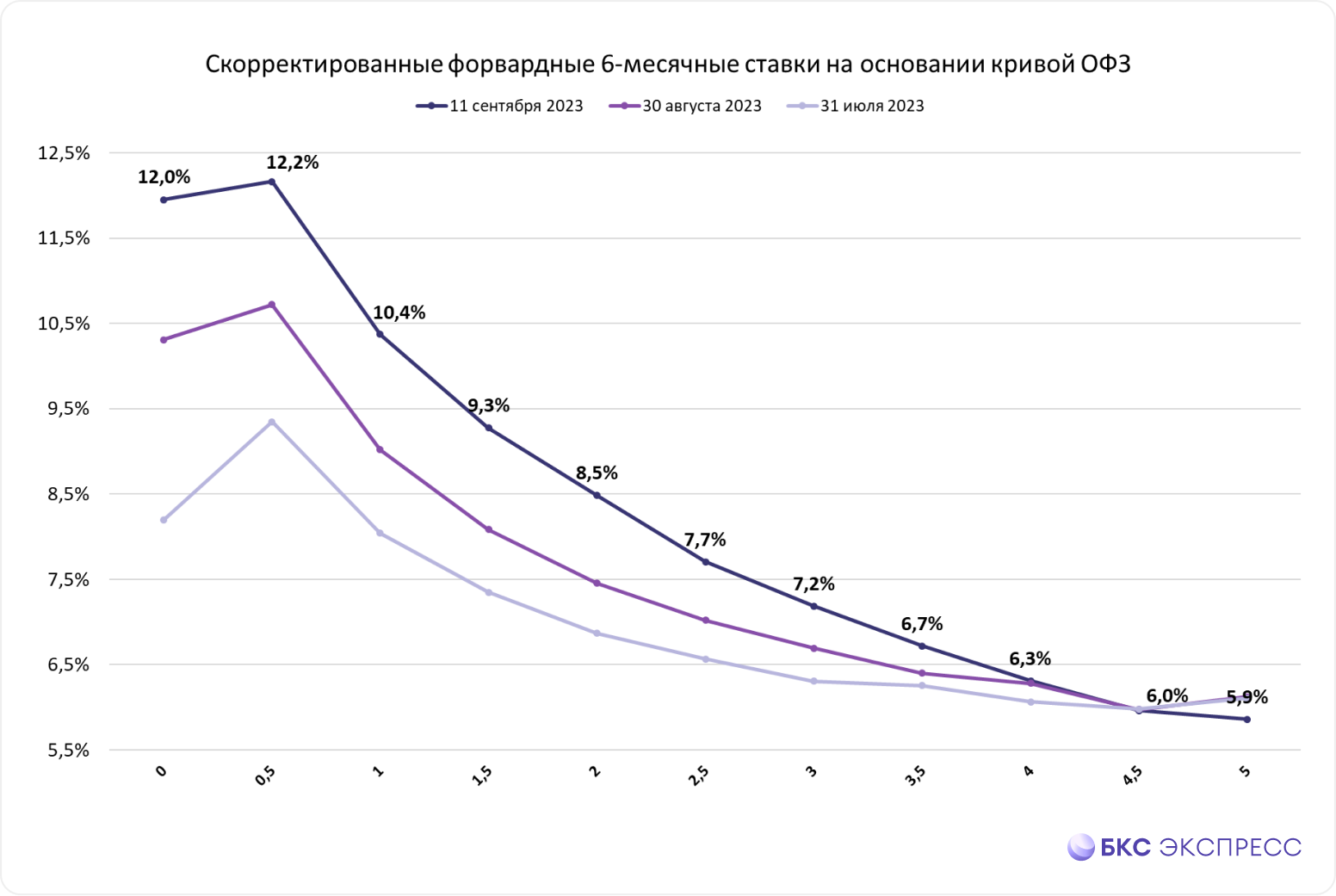

Рассмотрим подробнее участок до 5 лет.

Ставки сохраняют премию за длину, при средней ставке 5,75%.

Предположим, премия растет логарифмически: с 0% в год 1 до 5,75% к году 5, а потом сохраняется на этом уровне. Тогда скорректированный прогноз по ставками за 6 месяцев будет выглядеть так.

Метод расчета приблизительный, но допустим для предварительной оценки. На представленном графике отчетливо видно динамику рыночных прогнозов по шестимесячным ставках через пять лет. В конце июля рынок предсказывал, что через полгода (конец января 2024 года) краткосрочные ставки не превысят 9,5%. Это соответствовало актуальной на тот момент ситуации. среднесрочным прогнозом от ЦБ.

Рынок повысил свои оценки после экстренного повышения ключевой ставки до 12%, но всё же полагает, что высокие ставки — временное явление. В конце февраля 2024 года рынок прогнозирует краткосрочные ставки в районе 10,5–10,75%, а к сентябрю 2024 года уже около 8%.

С резким заявлением Центрального банка в начале сентября рынок изменил своё мнение и поверил, что регулятор намерен поддерживать высокие процентные ставки длительное время.

Возможно, после совещания Центробанка 15 сентября кривая снова изменится, отражая уточненные прогнозы рынка.

Как использовать прогноз в торговле

Динамика ставок демонстрирует потенциальный рост до полугода (с 12% до 12,2%, при этом промежуточные значения тоже возможны), после чего плавно уменьшается.

Если инвестор верит в прогноз рынка и руководствуется им, то открыты следующие стратегии.

На малой дистанции инвестирования предпочтительнее использовать краткосрочные облигации. флоатерычто обеспечат защиту капитала от процентов риска.

Через несколько лет можно обратить внимание на долгосрочные облигации для получения большей доходности и заработка на снижении «премии за длину». Важно помнить, что краткосрочно цена таких бумаг может снизиться, а продажа досрочно может быть нежелательна.

Эти стратегии можно применять комплексно: временно инвестировать в ОФЗ-ПК, а затем перейти к долгосрочным бумагам при предположении о достижении максимума по процентным ставкам.

Если инвестор полагает, что рынок ошибается, может делать ставку на свой прогноз. Например, ожидает доходность через два года. В таком случае можно сразу приобрести двухлетнюю ОФЗ или купить годовую ОФЗ с последующим продлением срока.

Если предполагается снижение процентных ставок к концу года ниже прогнозных 9,3%, то целесообразно приобрести долгосрочные ценные бумаги, так как они окажутся прибыльнее. В случае же предположения о недооценке рынком потенциала роста ставок, лучше выбрать короткие ценные бумаги и переинвестировать их через год под более высокую ставку.

Инвестор также может применять данные о прогнозах процентных ставок вне финансовых рынков, например, при планировании получения/ погашения кредитов или размещения депозитов.

БКС Мир инвестиций