Акции для роста при высоких ставках ЦБ

Справиться с валютным ажиотажем быстро не удалось. Высокие проценты ОФЗ останутся ещё какое-то время. Прошлый опыт рынка акций может дать представление о ситуации.

Как это было раньше

Россия переживала периоды с двузначной ключевой ставкой не впервые. В 90-х годах Банк России кредитовал коммерческие банки под 20% и более, а ставка рефинансирования иногда превышала 200%.

Двадцать лет на протяжении большей части времени ставки в России оставались ниже десяти процентов. Центробанк повышал их только в периоды кризиса, когда цена нефти и рубля падала слишком резко, и возрастал риск ускорения инфляции.

Проанализируем изменение стоимости акций компаний, давно присутствующих на российском рынке, в периоды, когда процентная ставка Центрального банка (ставка рефинансирования, позже замененная ключевой ставкой) оставалась выше 10%. Выявим, какие отрасли демонстрировали более успешную динамику.

Фавориты и аутсайдеры

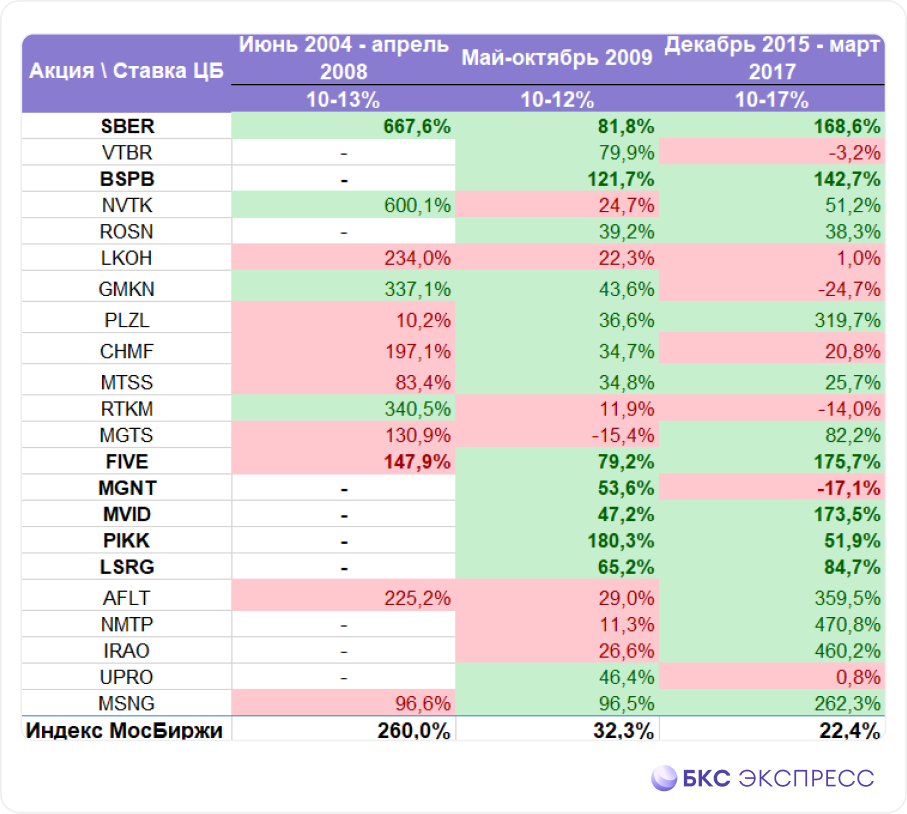

В таблице представлены более двадцати публикаций, затрагивающих как минимум два из трёх событий высокой ставки: предшествующие ипотечному кризису, пришлые к нему периоды и время обвала нефтяных цен после сланцевой революции (период введения санкций против Крыма).

Сравнение не включает острую фазу 2008–2009 годов: для рынка акций ставка ЦБ не была на первом месте. Другие факторы, такие как инфляция, ожидания по динамике ставки и бюджетные вливания в экономику, не учитывались.

Несмотря на небольшую выборку (от двух до трёх статей из каждой отрасли), некоторые тенденции всё же усматриваются. К примеру, банковский сектор противостоит высоким процентным ставкам более успешно, чем другие отрасли: акции Сбера и БСП среди фаворитов.

Среди бенефициаров также есть строители и представители потребительского сектора. Для их акций высокая процентная ставка не оказывает существенного негативного влияния. ПИК, ЛСР, X5 Group и даже М.ВидеоЧасто демонстрировали рост, предвосхищая темпы инфляционных колебаний.

В нефтяной и металлургической отраслях однозначных выводов сделать нельзя: в некоторые периоды результаты оказались втрое хуже, чем у рынка. ЛУКОЙЛ и дважды Северсталь…но прочие по большей части демонстрировали более высокий рост, чем показатели индикаторов. Роснефть, НОВАТЭК, Полюс, Норникель.

Высокие тарифы оказывают отрицательное влияние на деятельность операторов сотовой связи. МТС, Ростелком, МГТСЧаще всего показатели оказывались ниже рыночных. В подобных ситуациях транспорт и энергетика демонстрировали смешанную или слабонегативную динамику.

Рекомендации БКС по акциям из отраслей-фаворитов:

• ПИК (Покупать. Цель на год: 1200 руб. / +55%)

• TCS Group (Покупать. Цель на год: 5100 руб. / +47%)

• Эталон (Покупать. Цель на год: 120 руб. / +38%)

• Сбербанк (Покупать. Цель на год: 350 руб. / +35%)

• Магнит (Держать. Цель на год: 7400 руб. / +28%)

• FixPrice (Держать. Цель на год: 510 руб. / +27%)

БКС Мир инвестиций