Высокая прибыль ТМК под угрозой новых конкурентов.

Начинаем анализировать ТМК, лидера российского рынка бесшовных труб для нефтедобычи (более 90% доли). Несмотря на последние успехи, предстоящая конкуренция в ключевом сегменте послужила основанием для рекомендации «Держать».

Главное

ТМК отличается эффективным управлением компании, высокой степенью открытости и выплатой дивидендов акционерам.

К 2025 году выпуск может уменьшиться на 11 процентов по сравнению с 2022 годом, а также рентабельность.

• Спрос на нефтепромысловые трубы вырос на 30% с 2016 г.

В основном варианте развития событий интерес к товарам и услугам будет расти.

— Мы также отмечаем негативные риски.

• ОМК и ЗТЗ увеличат мощности на 20–30% в 2024–2025 гг.

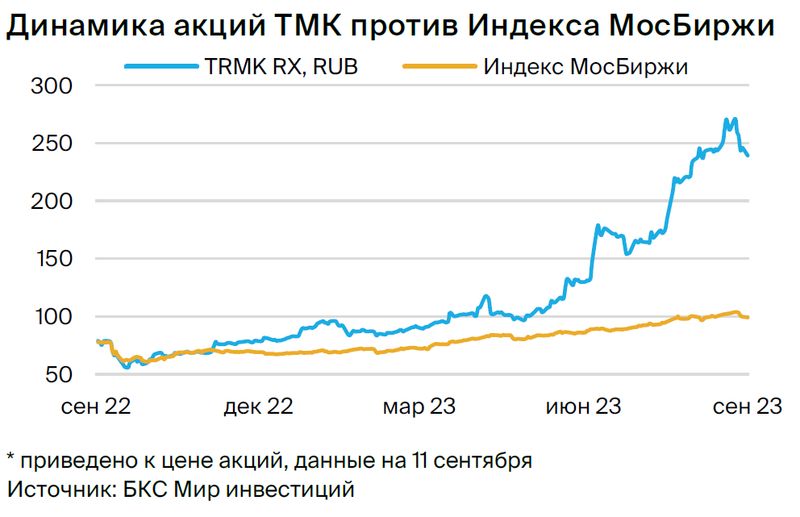

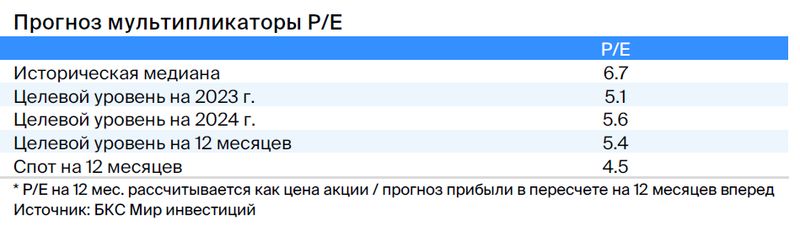

Стоимость бумаги возросла в три раза с начала текущего года. В настоящее время она торгуется с множителем P/E на 12 месяцев равным 4,5. При дисконте к исторической средней (6,7x) потенциал роста составляет 22%.

Результаты работы катализаторов за третий квартал 2023 года по МСФО станут известны в декабре, одновременно ожидается повышение цен на нефть.

Возможная угроза со стороны новых участников рынка, специализирующихся на бесшовных нефтяных трубах.

В деталях

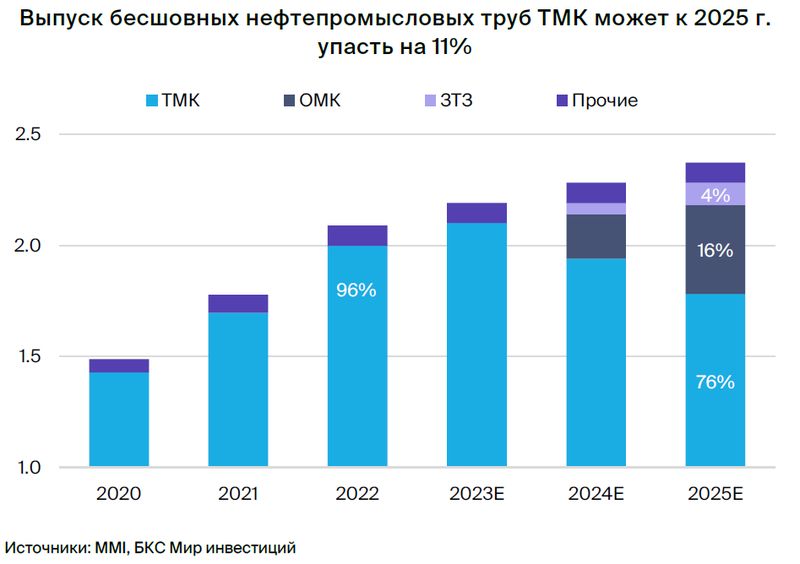

ТМК владеет более 90% рынка России, однако появление новых соперников представляет угрозу. ТМК продолжительное время возглавляет российский рынок бесшовных нефтепромысловых труб (OCTG), занимая, по данным MMI, более 90%. Но ОМК и ЗТЗ на базе Уральской стали объявили о новых проектах по выпуску OCTG. Эксперты оценивают их как потенциально способные к увеличению мощностей до 30% к 2024–2025 гг.

Запуск этих проектов может привести к сокращению производства труб ТМК на 11%, что повлечет за собой риски для прибыльности. В прошлый раз, когда ЗТЗ вошел в сегмент труб большого диаметра (ТБД), рентабельность снизилась: цены на трубы в первом полугодии 2018 года упали на 21%, а загрузка мощностей на рынке ТБД уменьшилась до 40% против прежних 50%. Кроме того, спрос стал более разнообразным, что сократило долю покупателя №1 на 5–10%.

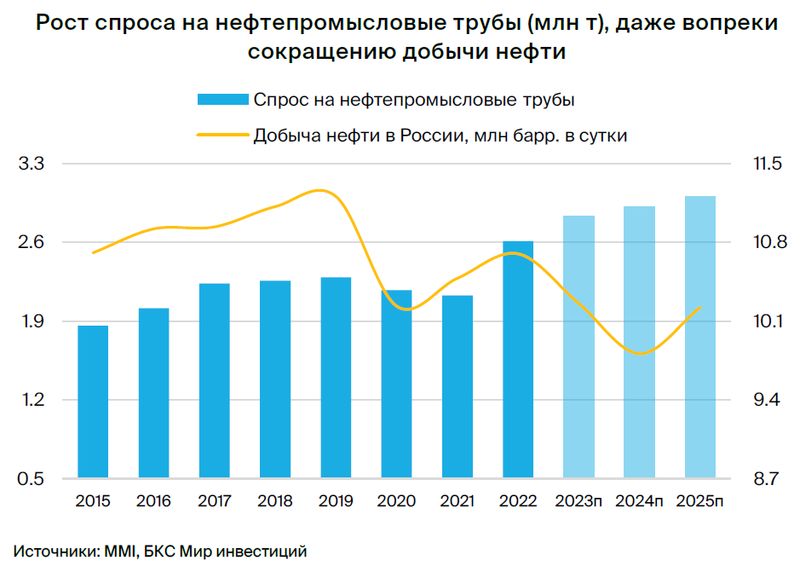

Рыночный сегмент труб демонстрирует рост, однако возможно замедление или даже снижение объемов продаж. За последние семь лет российский рынок нефтепромысловых труб утратил связь с рынком добычи нефти. Добыча с 2016 года сократилась на 2%, а общий объем видимого спроса на OCTG, по данным MMI, увеличился на 30%.

Потребители труб могут столкнуться с ограничениями из-за сложностей добычи нефти после введенных ограничений, условий бурения и подготовки к будущему росту добычи.

Деятельность компании совершенствуется, уровень задолженности значительный, ожидается доходность превышающая 10%. ТМК сохраняет высокий уровень риска в управлении из-за небольшого свободного паритета (лишь 10%) и высокой задолженности. С начала 2022 года корпоративное управление совершенствуется, компания становится более прозрачной.

За последние три года ТМК платила высокие дивиденды с доходностью от 15%. В прошлом году компания продолжала делиться прибылью с акционерами, когда остальные сталелитейщики приостановили выплаты. Предполагается, что дивидендная доходность превысит 10%, так как денежные потоки позволят сокращать долг на 10% в год в течение следующих четырех лет при ожидаемой выплате 50% чистой прибыли.

Цена снижена на 33% по сравнению с средним значением за историю торговли, прогнозируется повышение стоимости. С начала года акции ТМК утроили свою стоимость и сейчас торгуются по P/E 4,5x на 12 месяцев, что все же предлагает дисконт в 33% к исторической медиане. Предполагаем, что недавнее повышение цен отражает улучшение прозрачности и высокие дивиденды, пока другие компании российского сектора прекратили выплаты. Видим потенциал роста в 22%, но появление новых игроков в сегменте нефтяных труб несет риски.

Инвестиционный кейс — ТМК

ТМК остается сильным локальным игроком

Аналитическое покрытие ТМК открывается с рекомендацией «Держать» и целевой ценой 300 рублей за акцию в течение года. Доходность превышает среднюю на -4%. Предполагается, что после запуска ОМК и ЗТЗ доля компании на рынке бесшовных нефтепромысловых труб снизится примерно на 20 процентных пунктов — с уровня выше 90% до 76% к 2025 году. Несмотря на потенциальный рост спроса, новый проект по производству нержавеющей стали должен в долгосрочной перспективе поддержать инвестиционную привлекательность компании.

Трубная Металлургическая Компания является лидером производства бесшовных нефтепромысловых труб в России, занимая более 90% рынка.

К 2024-2025 годам ОМК и ЗТЗ повысят мощности на 20–30%. Это приведёт к сокращению выпуска ТМК на 11% к 2025 году, что повысит риск для маржи.

С 2020 года ТМК делится прибылью, предлагая инвесторам доходность свыше 15%.

Ожидаемая прибыль превышает 10% при учёте высоких капитальных затрат.

Акции утроили свою стоимость с начала года и сейчас торгуются с мультипликатором P/E 4,5х на 12 месяцев. При учёте дисконта к историческому среднему значению (6,7х), потенциал роста составляет 22%.

Отчет о катализаторах за третий квартал 2023 года по МСФО опубликован в декабре. Рост цен на нефть отмечен.

Возможны риски со стороны новых местных конкурентов, работающих в области бесшовных труб.

Инвестиционный кейс — рынок труб

Максимальная интенсивность бурения при сокращении извлечения полезных ископаемых.

В России с 2016 года спрос на нефтяные трубы увеличился на 30%, тогда как добыча нефти снизилась на 2%. Согласно базовому сценарию, ожидают рост потребления, но меньшим темпом, в основном из-за увеличения буровой активности. Необходимо отметить и негативные риски.

В первом полугодии 2023 года объёмы бурения в России достигли исторического максимума, увеличившись на 9% по сравнению с аналогичным периодом прошлого года.

Ожидается увеличение на девять процентов год к году в 2023 году, с удельный вес горизонтального бурения составит шестьдесят один процент.

В период с 2016 по 2022 год спрос на трубы для нефтепромыслов увеличился на 30%, тогда как добыча нефти снизилась на 2%. Это объясняется нехваткой технологий, состоянием бурения и возможностью увеличения запасов на скважинах.

Ожидается увеличение потребления на 4% ежегодно, но возможно колебание темпа роста с учетом возможных отрицательных факторов.

Позитивные риски для инвестиционного кейса

Быстрое восстановление добычи нефти может быть вызвано ослаблением ограничений ОПЕК+. Это приведет к росту добычи в России и усилению буровой активности. В итоге нефтяные компании через некоторое время повысят спрос на трубы, что благотворно отразится на продажах ТМК.

Новый проект по производству труб из нержавеющей стали полностью заменит зависимость от импорта. В данный момент около 90% видимого спроса на нержавеющую сталь — листовой прокат — в России удовлетворяется за счет поставок из-за рубежа, а потребление составляет 400 тыс. тонн ежегодно.

Ежегодный рост спроса может составить 3–5%, а новый проект ТМК предусматривает выпуск 500 тысяч тонн нержавеющего плоского проката. При полном функционировании компании удастся заместить весь импорт и занять доминирующую позицию на локальном рынке, что, по прогнозам, приведёт к увеличению прибыли.

Негативные риски для инвестиционного кейса

Производство нефтепромысловых труб ТМК может сократиться более чем на 11% из-за усиления конкурентов, которые будут стремиться увеличить выпуск продукции и оспаривать долю рынка.

Производство бесшовных нефтепромысловых труб в 2025 году может снизиться на 11%. После выхода на рынок ОМК и ЗТЗ доля ТМК сократится с уровня выше 90% до 76%. В первый год работы новые компании будут работать с загрузкой лишь на 20–40%, а затем увеличат ее. Однако, в случае активизации работы производителей труб, ТМК может столкнуться с падением выпуска бесшовных нефтепромысловых труб более чем на 11%.

Ожидаемое снижение добычи нефти может привести к уменьшению буровой активности в России. В таком случае спрос на трубы может упасть, что негативно скажется на продажах продукции компании ТМК.

Катализаторы для инвестиционного кейса

В декабре запланирована публикация финансовой отчетности за третий квартал 2023 года. ТМК представила хорошие финансовые результаты за первое полугодие 2023 года: рентабельность по EBITDA составила рекордные 28,4%.

Предполагается стабильный уровень продаж нефтепромысловых труб до конца года. Цены останутся неизменными из-за высокого спроса со стороны российских нефтяных компаний, поддерживаемого высокой буровой активностью.

Рост прибыли ТМК в третьем квартале 2023 года послужит стимулом для акций компании и обеспечит относительно прочную основу для будущих дивидендов.

Поддержка цен на нефть способна помочь акциям компании ТМК.

В этой ситуации прибыль ТМК от продаж или цен тоже возрастет. Считаем, что это станет заметным стимулом для акций компании.

Оценки БКС, консенсус отсутствует

Предполагается сокращение выручки компании в 2023 году на 10% до 434 миллиардов рублей, преимущественно из-за выделения сегмента ТБД. Одновременно ожидается увеличение EBITDA на 3%, до 124 миллиардов рублей, а рентабельность сохранится высокой — 29%.

Предполагается, что выручка вырастет на 3% благодаря несильному увеличению цен. В то же время EBITDA в 2024 году, возможно, сохранится на прежнем уровне. До сих пор нет единодушного мнения по поводу ТМК.

Оценка — присваиваем рекомендацию «Держать»

Стоимость бумаги формируется с показателем P/E 4,5, соответствующим дисконту в 33% к исторической средней. Предполагается позитивный ререйтинг и потенциал роста в 22% за следующие двенадцать месяцев. Активно развивающийся спрос на нефтепромысловые трубы на локальном рынке поддерживает высокие финансовые показатели.

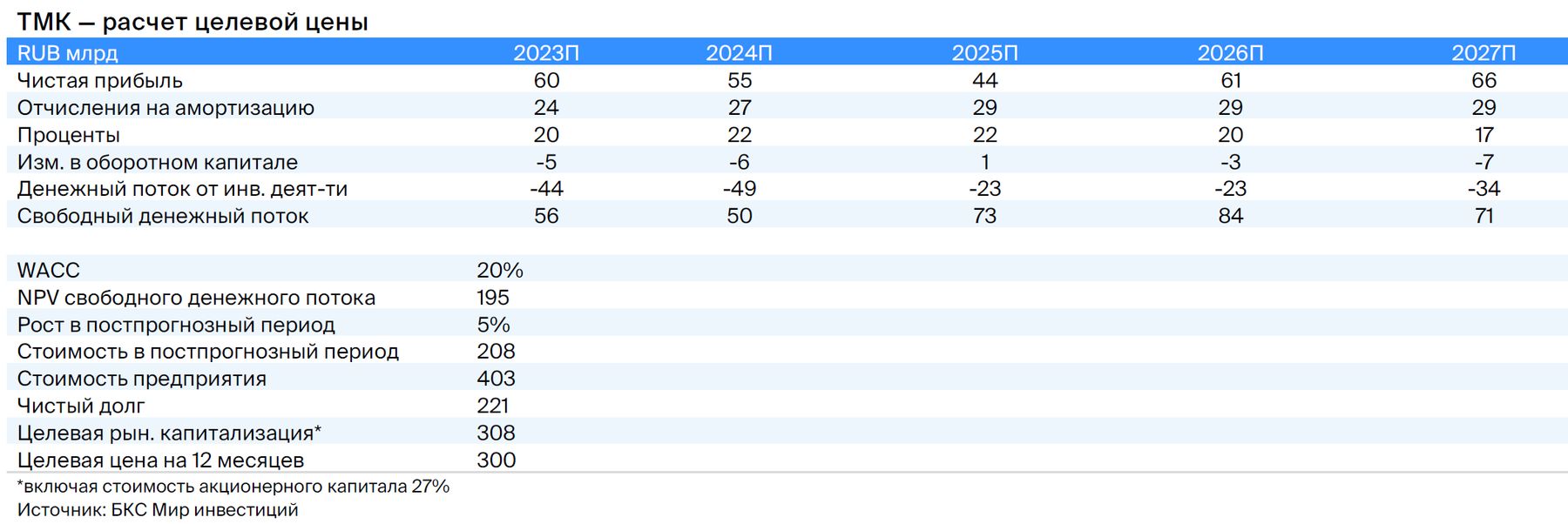

Оценивая стоимость по методу дисконтированных денежных потоков, с учетом WACC 20%, стоимости акционерного капитала 27%, получаем целевую цену на 12 месяцев в размере 300 рублей за акцию. Прогнозируемый потенциал роста составляет 22%, а избыточная доходность -4%, что соответствует рекомендации «Держать».

Оценивание зависит от цен на нефтепромысловые трубы благодаря надбавке к стоимости лома, применяя подход «затраты плюс», а также от объёмов продаж. Важно заметить, что ТМК создаёт денежные потоки от производственной цепочки переработки лома в бесшовные трубы.

В связи с началом реализации нового проекта по производству нержавеющего листового проката предполагается рост капитальных затрат на протяжении нескольких лет. Планируемый старт производства — 2025 год, о чём ранее сообщали «Ведомости».

Анализ предприятия с упором на добычу нефти.

Лидируем на рынке труб для нефтедобычи, основным рынком является Россия.

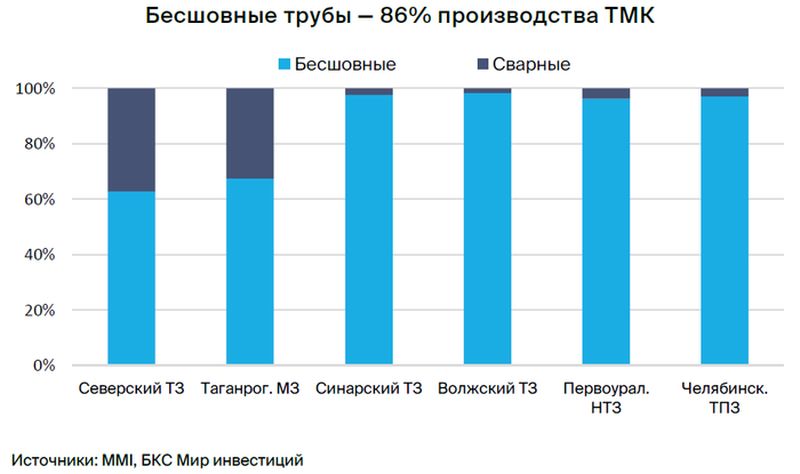

Трубная металлургическая компания (ТМК) — крупный поставщик труб в России. ТМК производит бесшовные и сварные трубы. Бесшовные преимущественно применяют в нефтегазовой промышленности: по данным MMI, около 70% труб для нефтяной отрасли — бесшовные. Сварные трубы используют в промышленности, например, в автомобилестроении, машиностроении, энергетике. Их доля порядка 15%.

Производство бесшовных труб начинается с переплавления металлолома в сталь в электродуговых печах. Затем полученная сталь разливается, и из неё формируется труба-заготовка. После этого заготовку пропускают через штамповку и раскатку, получая готовый бесшовный продукт. Отсутствие сварки при изготовлении труб повышает их прочность и коррозионную стойкость.

Трубы изготавливают из стали, которая может быть рулонной или толстым листом. Для создания трубы лист или рулон скрепляют и затем сваривают шов. Сварные трубы применяют для транспортировки нефти и газа, в строительстве и инженерной механике. Стоимость труб зависит от их типа: бесшовные — преимущественно от цен на лом, сварные — от затрат на рулон стали.

Трубный завод ТМК имеет шесть основных производств в России. Бесшовные трубы выпускают на Таганрогском, Волжском, Первоуральском, Северском, Челябинском и Синарском заводах. Компания ТМК-ИНОКС специализируется на холоднокатаных, горячекатаных и сварных нержавеющих трубах. Главным продуктом компании остаются бесшовные трубы нефтегазового назначения (OCTG), их доля в выпуске составляет около 60%.

По нашим подсчётам, бесшовные трубы составляют более 90% валовой прибыли ТМК. В среднесрочной перспективе ожидается валовая рентабельность на уровне 30–33%. После 2024 года маржа вероятно начнёт снижаться с увеличением выпуска бесшовных нефтепромысловых труб конкурентами — ЗТЗ и ОМК.

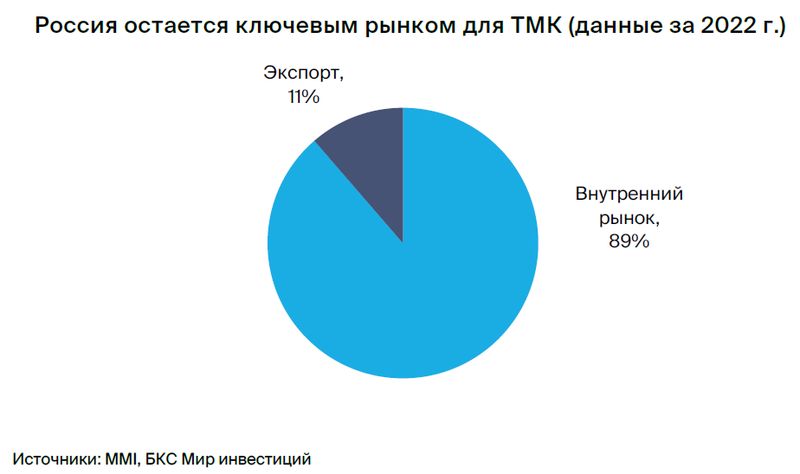

Компания ТМК специализируется на внутреннем рынке: около 90% труб реализуется в России, преимущественно для нефтегазовой отрасли. Остальная продукция поставляется в страны СНГ и Ближнего Востока. После приобретения Челябинского трубопрокатного завода в 2021 году доля ТМК на российском рынке бесшовных труб OCTG выросла с 75% выше 90%. Благодаря лидерству на рынке компания получает высокую прибыль и рекордную рентабельность при достаточно разветвленной клиентской базе.

Структура акционеров, дивидендная политика

Согласно официальной информации, контрольный пакет акций компании (90,6%) принадлежит ТМК Стил холдингу. До марта 2022 года бенефициаром являлся Дмитрий Пумпянский. Прочие акции находятся в свободном обращении.

В 2018 году компания утвердила политику дивидендов, согласно которой сумма выплат не должна быть меньше 25% от годовой консолидированной чистой прибыли по МСФО, с учетом нераспределенной прибыли, капитальных вложений и других факторов. С 2020 года производитель платит относительно высокие дивиденды со ставкой доходности 15–20%.

Мы полагаем, что в среднесрочной перспективе устойчивая прибыль даст возможность выплачивать дивиденды, превышающие средний показатель, при доходности не ниже 10%.

Повышение устойчивости компании с помощью ЧТПЗ и контроль за уровнем долга.

Ранее ТМК владел производством за рубежом: IPSCO в Северной Америке и TMK Artrom в Европе. В начале 2020 года IPSCO был продан, а в январе 2023 года — TMK Artrom, как сообщается в СМИ. В 2019 году эти мощности приносили 8% от общей EBITDA компании.

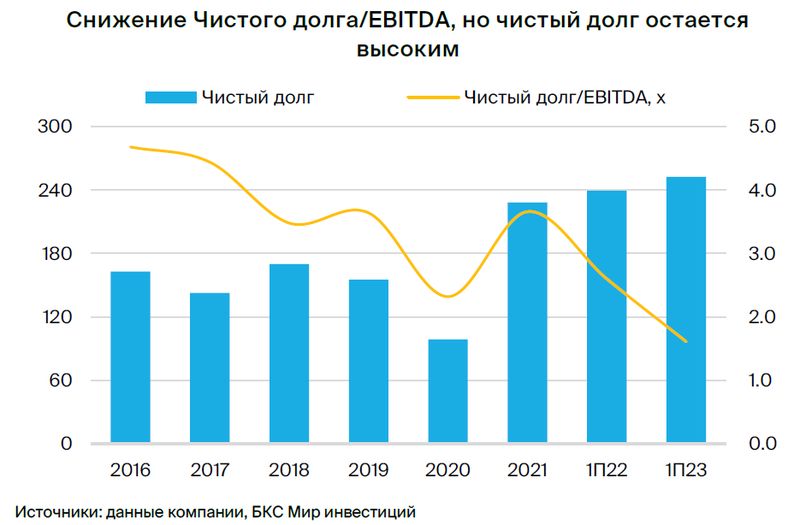

Завод IPSCO изготавливал как бесшовные, так и сварные трубы, в том числе OCTG. В 2019 году из-за ухудшения рынка США выручка американского подразделения снизилась на 34% год к году, а EBITDA — в 5,5 раза, согласно годовому отчету за 2019 год. Тогда ТМК решила продать IPSCO компании Tenaris за $1,1 млрд. Это позволило сократить валютную часть долгового портфеля ТМК в первой половине 2020 года. Чистый долг компании в 2020 году снизился на 36% год к году, а соотношение Чистый долг/EBITDA упало с 3,6 до 2,3.

Часть полученных средств могла быть использована для покупки ЧТПЗ в 2021 году за 84,2 млрд рублей. За счет этого ТМК получила доминирующее положение на внутреннем рынке труб OCTG, где ее доля увеличилась с 75% более чем на 90%, а также наблюдается рост прибыли.

ТМК повысила соотношение Чистый долг/EBITDA с 2,6х в июне 2022 года до 1,6х в июне 2023 года благодаря росту EBITDA на 50% год к году. Это многолетний минимум.

Чистый долг по абсолютным показателям остается высоким, однако согласно нашим прогнозам, в ближайшие два-три года отношение чистый долг / EBITDA будет находиться в диапазоне 1,9–2,1x из-за роста капитальных затрат. Затем начнёт снижаться, частично за счёт уменьшения чистого долга.

Рынок труб динамично развивается, обусловленный увеличением потребности в буровых работах.

Спрос на нефтепромысловые трубы увеличивается, несмотря на застой в добыче нефти. За шесть лет потребление труб нефтегазового сортамента в России выросло на 30%, особенно популярными стали бесшовные трубы. В это же время добыча нефти уменьшилась на 2%. Такой рост объясняется повышением активности бурения: снижение эффективности извлечения и сокращение длины скважин привели к увеличению расхода труб на каждый километр бурения.

За полтора года объёмы эксплуатационного бурения достигли рекордных показателей: в 2022 году прирост составил 9% к уровню прошлого года, достигнув 78 километров в сутки, а в первом полугодии 2023 года – ещё на 9% к прошлогоднему периоду, дойдя до 81 километра в сутки. Увеличение темпов бурения не гарантирует моментального роста добычи, но оказывает влияние на будущие мощности.

Существует несколько возможных причин такого поведения. Российские нефтяники, возможно, считают, что ОПЕК+ в ближайшее время отменит ограничения на добычу. Также власти могли неофициально поощрить активную деятельность для поддержки экономики. Кроме того, уход некоторых иностранных нефтесервисных подрядчиков может спровоцировать необходимость дополнительного бурения. Наконец, рост цен на нефть Urals и ослабление рубля значительно повысили доходность новых скважин.

Потребление труб возрастет на 4% ежегодно, обусловленное усиленным эксплуатационным бурением и ростом доли горизонтального бурения: с 60% в 2022 году до 73% в 2027 году. Предполагается увеличение проходки и ввода новых скважин на фоне снижения эффективности добычи нефти.

Если добыча нефти продолжит падать дольше, чем прогнозируется, при этом восстановление составит всего +4% в 2025 году из-за строгих ограничений, то темпы бурения могут сохраниться на прежнем уровне или даже снижаться.

Риски от новых мощностей.В период с 2018 по 2019 годы ОМК и ЗТЗ объявили о строительстве своих заводов по производству бесшовных труб, в первую очередь для нефтегазовой отрасли. Предполагается, что мощность ОМК составит 500 тысяч тонн в год, а ЗТЗ — 250 тысяч тонн. Полагаем, что оба предприятия начнут поставки труб уже в следующем году и к 2027 году достигнут 85% от проектной загрузки.

В такой ситуации доля рынка ТМК может уменьшиться с 96% в 2022 году до 76% к 2025 году, а коэффициент загрузки упадет с 95% до 89%. Предполагаемый рост спроса частично уравновесит ввод новых мощностей. ОМК и ЗТЗ займут на рынке соответственно 8% и 16%. По оценкам ТМК, рентабельность по EBITDA снизится на 2–3 процентных пункта.

Прежний проект ЗТЗ по выпуску труб большого диаметра существенно повлиял на российскую трубную отрасль. В 2016 году открытие в Подмосковье завода ТБД мощностью 500 тыс. т, чья доля на рынке составила 24%, практически свело к нулю прибыль в этом сегменте. Другим производителям пришлось реализовывать трубы по цене, лишь немного превышающей затраты, при этом объемы производства также сократились: -44% у ТМК в период с 2016 по 2018 год, -12% — у ОМК, на Челябинском трубопрокатном заводе изменение не наблюдалось.

БКС Мир инвестиций