Высокая прибыль ТМК, но конкуренты создают риски.

Начинаем анализировать ТМК – лидера российского рынка бесшовных нефтепромысловых труб (доля рынка превышает 90%). Несмотря на хорошие последние показатели, предстоящее появление новых конкурентов в основном сегменте рынка послужило основанием для рекомендации «Держать».

Главное

Компания ТМК характеризуется эффективным управлением, высокой прозрачностью и выплатой дивидендов.

К 2025 году выпуск и рентабельность могут упасть на 11% по сравнению с 2022 годом.

• Спрос на нефтепромысловые трубы вырос на 30% с 2016 г.

В основной версии развития событий спрос будет расти.

— Мы также отмечаем негативные риски.

• ОМК и ЗТЗ увеличат мощности на 20–30% в 2024–2025 гг.

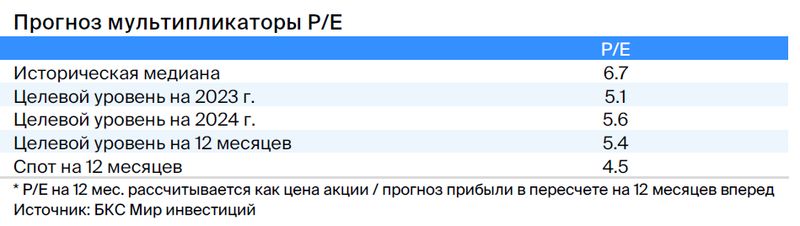

Стоимость бумаги возросла в три раза с начала года. Торгуется она с мультипликатором P/E на 12 месяцев равным 4,5. При применении дисконта к исторической средней по мультипликатору (6,7), потенциал роста составляет 22%.

Каталогизируют итоги третьей квартальной отчетности по МСФО за декабрь, влияние роста стоимости нефти.

Возможна конкуренция от новых игроков на рынке бесшовных нефтяных труб.

В деталях

ТМК контролирует более 90% рынка в России, однако появление новых участников индустрии представляет угрозу. ТМК долгое время лидирует на российском рынке бесшовных нефтепромысловых труб (OCTG), занимая более 90%, по данным MMI. Однако ОМК и ЗТЗ, работающий на базе Уральской стали, объявили о новых проектах по выпуску нефтепромысловых труб. По оценкам экспертов, это может увеличить мощности в пределах 30% к 2024–2025 гг.

Запуск этих проектов может привести к сокращению производства труб ТМК на 11%, что повлечет риски для прибыльности. В прошлом случае, когда ЗТЗ вошел в сегмент труб большого диаметра (ТБД), прибыльность снизилась: цены на трубы в первом полугодии 2018 года упали на 21 процентный пункт. Загрузка мощностей на рынке ТБД снизилась до 40% против прежних 50%. Спрос также стал более разнообразным, что сократило долю покупателя №1 на 5–10 процентных пунктов.

Сегмент трубной продукции демонстрирует увеличение объёмов продаж, однако возможно замедление темпов роста. Российский рынок нефтепромысловых труб за последние семь лет не связан с рынком добычи нефти. С 2016 года добыча снизилась на 2%, а видимый спрос на OCTG, по данным MMI, вырос на 30%.

Три причины могут стать причиной затруднений: сложности с технологиями добычи после ограничений, условия бурения и подготовка к будущему росту добычи. Возможное ограничение увеличения и текущая фаза пополнения запасов в нефтяных скважинах в конечном итоге могут нести риски для спроса на трубы.

Улучшение управления компанией, высокий уровень задолженности, ожидание дивидендной доходности свыше 10%. ТМК по-прежнему считается компанией с рискованным управлением: официально свободный оборот акций составляет всего 10%, а уровень закредитования высокий. С первого полугодия 2022 года корпоративное управление стало лучше, компания стала более прозрачной.

ТМК последние три года выплачивала высокие дивиденды, доходность которых превышала 15%. В прошлом году компания делилась прибылью с акционерами, даже когда все остальные сталелитейщики приостановили выплаты. Ожидается доходность свыше 10%, поскольку денежные потоки должны быть достаточными для сокращения долга — на 10% в год в течение следующих четырех лет — при ожидаемой выплате 50% чистой прибыли.

Цена со скидкой 33% по отношению к средней прошлой стоимости, есть потенциал для повышения. С начала года акции ТМК выросли втрое и торгуются с P/E 4,5x на 12 месяцев, что все же предлагает дисконт в 33% к исторической медиане. Улучшение прозрачности и высокие дивиденды, пока другие компании российского сектора приостановили выплаты, отражаются в недавнем ралли. Потенциал роста бумаги составляет 22%, но появление новых игроков в сегменте нефтяных труб несет риски.

Инвестиционный кейс — ТМК

ТМК остается сильным локальным игроком

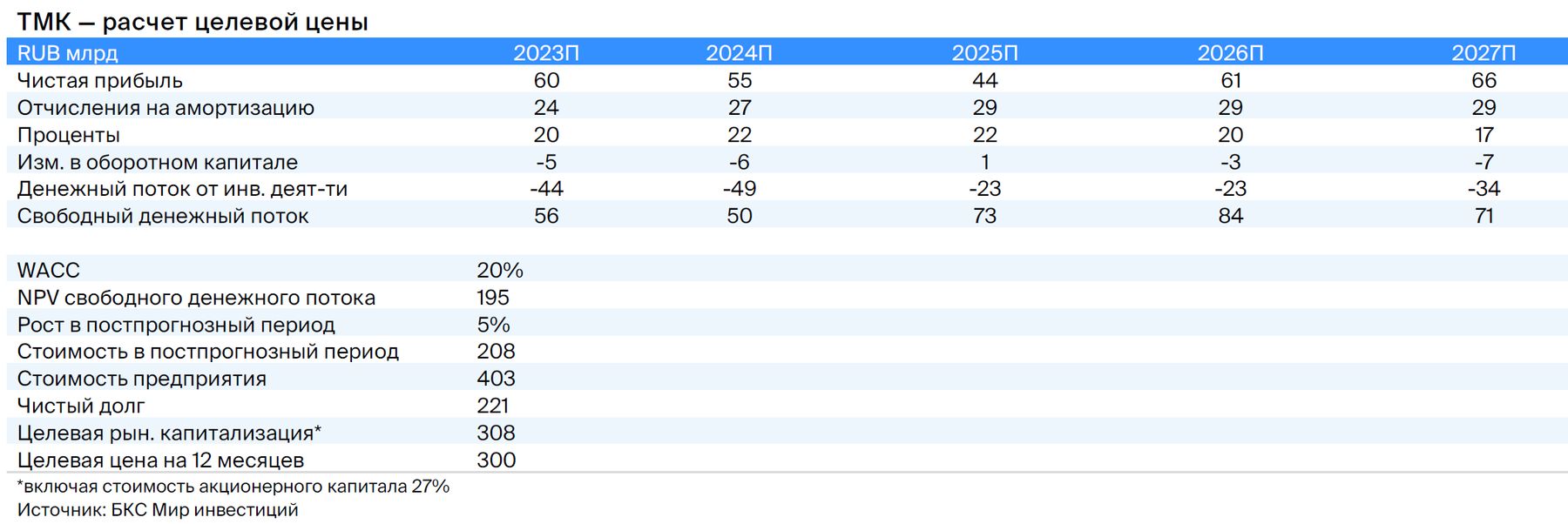

Аналитическое покрытие ТМК открывается с рекомендацией «Держать» и целевой ценой 300 рублей за акцию на период 12 месяцев. Избыточная доходность составляет -4%. Предполагается, что после запуска ОМК и ЗТЗ доля компании в сегменте бесшовных нефтепромысловых труб снизится примерно на 20 процентных пунктов — с уровня выше 90% до 76% к 2025 году. Несмотря на то, что потенциально повышенный спрос может оказать некоторую поддержку, новый проект по выпуску нержавеющей стали должен оказывать поддержку инвесткейсу в долгосрочной перспективе.

Трубная Металлургическая Компания — лидер российского рынка бесшовных нефтепромысловых труб, занимая более 90% доли.

Производственные мощности ОМК и ЗТЗ вырастут на 20–30% к 2024–2025 годам. В связи с этим объем выпуска труб магистральных в 2025 году уменьшится на 11%, что повышает риск для маржи.

С 2020 года ТМК делится прибылью, выплачивая дивиденды с доходностью более 15%.

Ожидается прибыль свыше десяти процентов, принимая во внимание значительные капитальные затраты.

Акции утроили свою стоимость с начала года и сейчас торгуются по мультипликатору P/E 4,5 на 12 месяцев. С дисконтом до исторической средней (6,7x), потенциал роста составляет 22%.

Отчет о катализаторах за третий квартал 2023 года по стандартам МСФО опубликован в декабре. Рост цен на нефть наблюдается.

Возможны появления новых местных соперников на рынке бесшовных труб.

Инвестиционный кейс — рынок труб

В пик активности несмотря на сокращение извлечения.

За прошедшие годы спрос на нефтяные трубы в России увеличился на 30%, тогда как добыча нефти сократилась на 2%. Предполагается дальнейший рост потребления, но более медленный, преимущественно из-за увеличения буровой деятельности. Важно отметить и негативные риски.

В первом полугодии 2023 года буровые работы в России достигли наивысшего показателя за всю историю, увеличившись на 9% по сравнению с аналогичным периодом прошлого года.

Мы ожидаем рост на 9 процентов год к году в 2023 году, а доля горизонтального бурения составит 61 процент.

Рост спроса на нефтепромысловые трубы составил 30% в период с 2016 по 2022 год, тогда как добыча нефти уменьшилась на 2%. Причиной тому являются недостаток технологий, состояние бурения и возможность увеличения запасов на скважинах.

Ожидается, что потребление увеличится на 4% ежегодно, однако возможны колебания и отрицательные факторы.

Позитивные риски для инвестиционного кейса

Раннее восстановление добычи нефти может произойти из-за ослабления ограничений ОПЕК+. Это повлияет на рост добычи в России и усилит буровую активность. Вследствие этого нефтяные компании скоро повысят спрос на трубы, что положительно отразится на продажах ТМК.

Новый проект по производству труб из нержавеющей стали полностью заместит импорт. Сейчас примерно 90% спроса на листы нержавеющей стали в России удовлетворяется за счёт импорта, и потребление достигает 400 тысяч тонн в год.

Ежегодный спрос может увеличиваться на 3–5%, а проект ТМК предусматривает выпуск пятисот тысяч тонн нержавеющего плоского проката. После достижения полной мощности компания сможет заместить весь импорт и лидировать на местном рынке, что по прогнозам приведет к росту прибыли.

Негативные риски для инвестиционного кейса

Производство нефтепромысловых труб ТМК может снизиться больше чем на 11% при усилении конкуренции со стороны других производителей.

Производство бесшовных нефтепромысловых труб в 2025 году сократится на 11%. После выхода на рынок ОМК и ЗТЗ доля ТМК снизится с уровня выше 90% до 76%. В первый год работы новые компании будут эксплуатировать мощности только на 20–40%, а затем увеличивать загрузку. При этом активная деятельность производителей труб может привести к падению выпуска бесшовных нефтепромысловых труб у ТМК, превышающем 11%.

Ожидаемое снижение добычи нефти может привести к уменьшению буровой активности в России. Уменьшение активности бурения повлияет на спрос на трубы и продажи трубной продукции ТМК.

Катализаторы для инвестиционного кейса

В декабре состоится публикация отчётности за III квартал 2023 года. ТМК представила высокие финансовые результаты за первое полугодие 2023 года: маржа по EBITDA составила рекордные 28,4%.

Ожидается, что объем продаж нефтепромысловых труб останется стабильным до конца года. Цены сохранятся на высоком уровне из-за устойчивого спроса со стороны российских нефтяных компаний, поддерживаемого высокой буровой активностью. Дальнейший рост прибыли ТМК в III квартале 2023 г. может стать стимулом для акций компании и сформирует прочную базу для дивидендов в будущем.

Поддержка цен на нефть может благоприятно сказаться на стоимости акций компании ТМК, так как бизнес этого предприятия тесно связан с нефтяной промышленностью: ТМК изготавливает трубы для компаний, занимающихся добычей нефти.

В этом случае от продаж и цен ожидают увеличения прибыли ТМК. Этим фактором предстоит стать заметным толчком для роста бумаг.

Оценки БКС, консенсус отсутствует

Прогнозируется снижение выручки компании в 2023 году на 10% до 434 миллиардов рублей, преимущественно из-за выделения сегмента ТБД. При этом ожидается рост EBITDA на 3%, до 124 миллиардов рублей, а рентабельность останется высокой — 29%.

По прогнозам, выручка увеличится на три процента из-за незначительного повышения цен, но EBITDA в 2024 году, скорее всего, останется неизменной. Согласованного мнения по ТМК пока не существует.

Оценка — присваиваем рекомендацию «Держать»

Акции компании торгуются с P/E 4,5x за 12 месяцев, что означает дисконт в 33% к исторической медиане. Предполагается позитивный ререйтинг и потенциал роста в 22% за ближайшие двенадцать месяцев. Высокие финансовые показатели обеспечиваются активным спросом на нефтепромысловые трубы на внутреннем рынке.

Оценка по методу дисконтированных денежных потоков с учетом WACC 20%, стоимости акционерного капитала 27% указывает на целевую цену в 300 рублей за акцию через 12 месяцев. Прогнозируется рост потенциала в 22% и избыточная доходность -4%, что соответствует рекомендации «Держать».

Оценка чувствительна к ценам на нефтепромысловые трубы через премию за лом по «затраты плюс» и объёмам продаж.

ТМК генерирует денежные потоки от производственной цепочки переработки лома в бесшовные трубы.

По прогнозу, затраты на кап investimento будут расти в ближайшие годы из-за запуска нового проекта по выпуску нержавеющего листового проката.

Аналитика компании, с акцентом на энергетику

Компания занимает лидирующие позиции на рынке нефтепромысловых труб, с особым акцентом на российский сегмент.

Трубная металлургическая компания (ТМК) — крупный поставщик труб в России. ТМК производит бесшовные и сварные трубы. Бесшовные преимущественно применяют в нефтегазовой отрасли: по данным MMI, около 70% нефтяных труб — бесшовные. Сварные трубы используются в промышленности, например, в автомобилестроении, машиностроении, энергетике. Их доля составляет порядка 15%.

Для производства бесшовных труб используют металлолом, который плавят в сталь в электродуговых печах. Процесс начинается с разливки стали и получения заготовки – полуфабриката для труб. Заготовку прошивают и раскатывают для создания бесшовной трубы. Изготовление таких труб не предусматривает сварку, что делает их более стойкими к коррозии и прочными.

Из рулонной стали или толстого листа производят сварочные трубы. Для этого рулон или лист скрепляют и затем сваривают шов. Трубы применяют для транспортировки нефти и газа, а также в строительстве и инженерно-механическом деле. Стоимость труб зависит от их типа: бесшовные — в основном от цен на лом, сварные — от расходов на рулон.

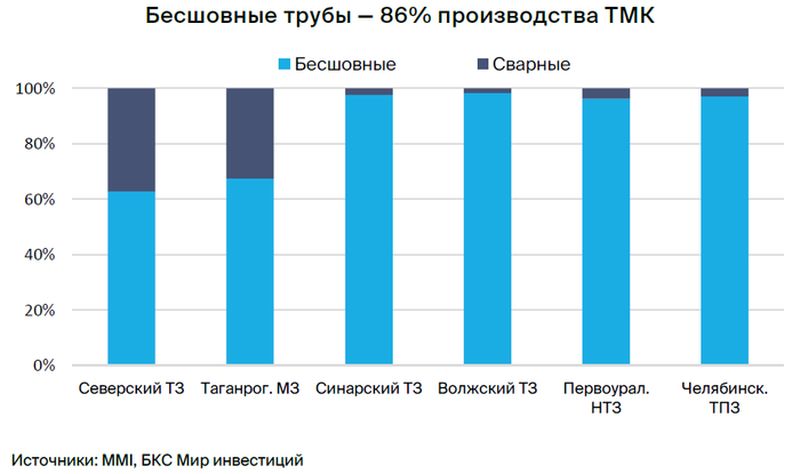

В России ТМК располагает шестью главными трубными заводами. Бесшовные трубы производятся на Таганрогском металлургическом заводе, Волжском, Первоуральском, Северском, Челябинском и Синарском трубных заводах. ТМК-ИНОКС специализируется на производстве холоднокатаных, горячекатаных, сварных нержавеющих труб. Основной группой бесшовных труб компании остаются трубы нефтегазового сортамента (OCTG), доля которых составляет около 60% выпуска.

Предполагается, что бесшовные трубы составляют более 90% валовой прибыли ТМК. В среднесрочной перспективе ожидается валовая рентабельность на уровне 30–33%. После 2024 года маржа, возможно, снизится, когда ЗТЗ и ОМК начнут выпуск бесшовных нефтепромысловых труб.

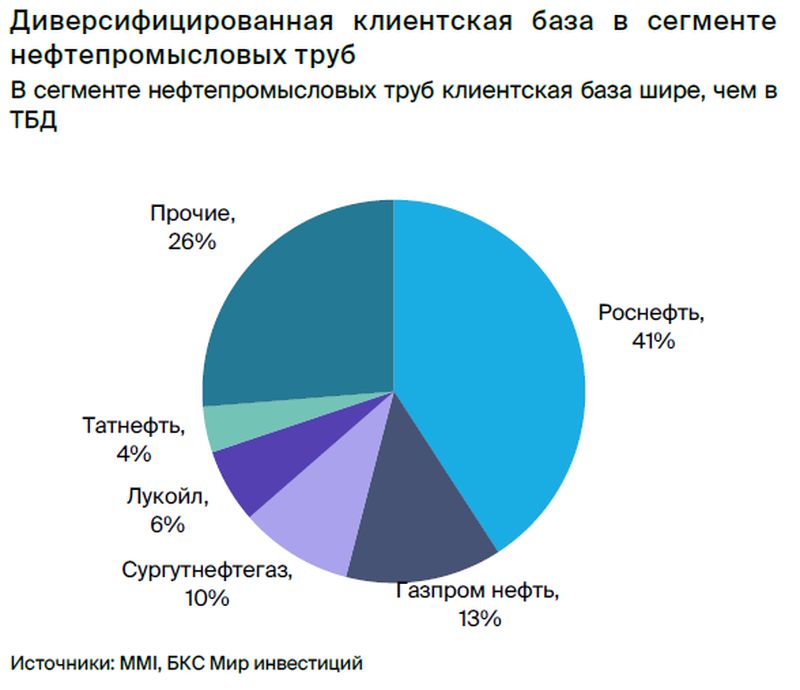

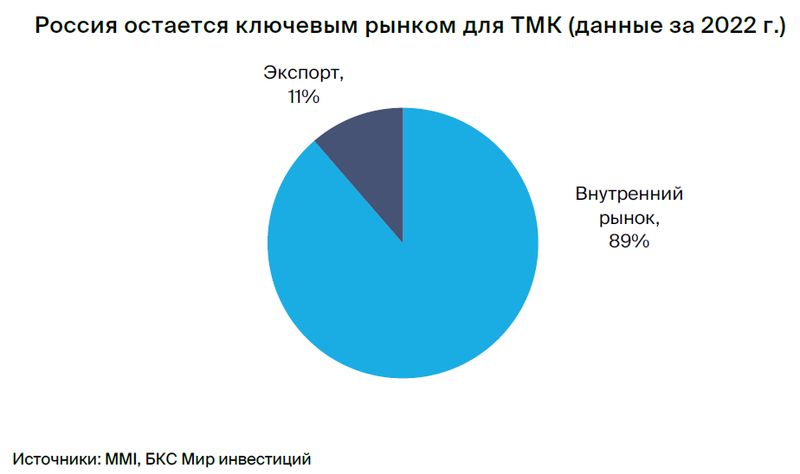

Группа ТМК сосредоточена на внутреннем рынке: около 90% труб реализуется в России, преимущественно нефтегазовой отрасли. Остальная часть продукции отправляется в страны СНГ и Ближнего Востока. После приобретения Челябинского трубопрокатного завода (ЧТПЗ) в 2021 году доля ТМК на рынке бесшовных труб OCTG России возросла с 75% до более чем 90%. Лидирующие позиции на рынке позволяют получать высокую прибыль и рекордную рентабельность при довольно разветвленной клиентской базе.

Структура акционеров, дивидендная политика

Согласно официальной информации, контрольный пакет акций компании (90,6%) принадлежит ТМК Стил холдингу. До марта 2022 года бенефициаром холдинга был Дмитрий Пумпянский. Остальные акции находятся в свободном обращении.

В 2018 году компания установила политику дивидендов, предусматривающую сумму не ниже 25% от годовой консолидированной чистой прибыли по МСФО, с учетом нераспределенной прибыли, капитальных вложений и других факторов. С 2020 года производитель выплачивает относительно высокие дивиденды с доходностью 15–20%.

Мы полагаем, что устойчивая прибыль в среднесрочной перспективе позволит выплачивать дивиденды выше среднего уровня с доходностью не ниже 10%.

Повышение прочности внутреннего положения за счёт Челябинского тракторного завода, контролируемый долг.

Ранее ТМК владел производством за рубежом: IPSCO в Северной Америке, проданный в начале 2020 года, и TMK Artrom в Европе, проданный в январе 2023 года, по сообщениям СМИ. В 2019 году эти мощности приносили 8% от общей EBITDA.

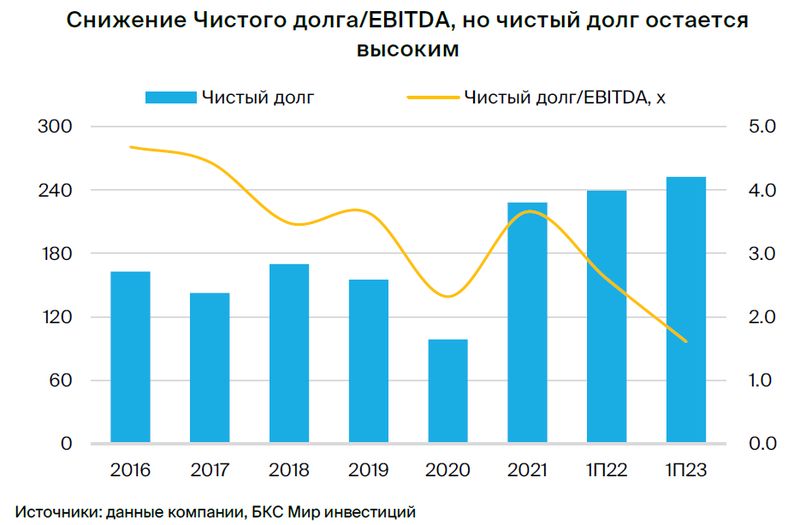

Завод IPSCO производил как бесшовные, так и сварные трубы, в том числе OCTG. В связи с ухудшением рыночной ситуации в США в 2019 году выручка американского подразделения сократилась на 34% по сравнению с предыдущим годом, а EBITDA — в 5,5 раза, согласно годовому отчету за 2019 год. Затем ТМК решила продать IPSCO компании Tenaris за $1,1 млрд. Это позволило уменьшить валютную часть долгового портфеля ТМК в первой половине 2020 года. Чистый долг компании в 2020 году снизился на 36% по сравнению с прошлым годом, а соотношение чистый долг/EBITDA упало с 3,6х до 2,3х.

Часть полученных денег возможно использовалась для покупки ЧТПЗ в 2021 году за 84,2 млрд рублей. Эта покупка дала ТМК господствующее положение на рынке труб OCTG в России, увеличив долю компании с 75% до более чем 90%, а также принесла рост прибыли.

В июне 2023 года ТМК достигла многолетнего минимума показателя Чистый долг/EBITDA, который составил 1,6x (в июне 2022 года этот показатель был равен 2,6x). Такой результат достигнут за счет роста EBITDA на 50% год к году.

Чистый долг по абсолютным показателям сохраняется высоким, однако прогнозируется, что в течение ближайших двух-трех лет соотношение «Чистый долг/EBITDA» составит 1,9–2,1x из-за роста капитальных затрат. После этого соотношение начнет снижаться, частично за счет уменьшения чистого долга.

Спрос на трубы увеличивается параллельно расширению добычи нефти и газа.

Рост потребления нефтепромысловых труб не соответствует стагнации добычи нефти. За последние шесть лет в России потребление труб нефтегазового сортамента OCTG увеличилось на 30%, в том числе за счет бесшовных. Одновременно добыча нефти снизилась на 2%. Такой рост объясняется увеличением буровой активности: падение эффективности добычи и сокращение длины скважин привели к повышению расхода труб на километр бурения.

За полтора года объемы эксплуатационного бурения установили рекорды: в 2022 году объем достиг 78 километров в сутки с ростом на 9% к предыдущему году, а за первое полугодие 2023-го — 81 километр в сутки при росте на 9% к прошлому году. Увеличение темпов бурения не гарантирует немедленный рост добычи, но влияет на будущую мощность.

Возможных причин несколько. Полагают, что российские нефтяники ждут снятия ограничений ОПЕК+. Также власти могут поощрять активную добычу для поддержки экономики. Уход иностранных подрядчиков может требовать дополнительного бурения. Повысилась доходность новых скважин из-за роста цен на нефть Urals и ослабления рубля.

Расходы на трубы возрастут на 4% ежегодно из-за большего количества буровых операций и роста доли горизонтального бурения: с 60% в 2022 году до 73% к 2027 году. Предполагается увеличение проходки и запуска новых скважин при снижении эффективности добычи нефти.

В случае затяжного падения добычи нефти по сравнению с нашим базовым сценарием восстановления на +4% в 2025 году, из-за более жестких ограничений, темпы бурения могут остаться без изменений или начать снижаться.

Риски от новых мощностей.В 2018–2019 годах ОМК и ЗТЗ объявили о строительстве собственных заводов по производству бесшовных труб преимущественно для нефтегазовой отрасли. Предполагается, что мощность завода ОМК составит 500 тысяч тонн в год, а завода ЗТЗ — 250 тысяч тонн. По прогнозам, оба предприятия начнут поставки труб уже в следующем году, а к 2027 году достигнут 85% от проектной загрузки.

В такой ситуации доля рынка ТМК может уменьшиться с 96% в 2022 году до 76% к 2025 году, а коэффициент загрузки – с 95% до 89%. Ожидаемый рост спроса частично уравновесит ввод новых мощностей. При этом рыночные доли ОМК и ЗТЗ составят 8% и 16% соответственно. Что касается финансовых показателей, по оценкам ТМК, рентабельность по EBITDA снизится на 2–3 процентных пункта.

Выпуск труб большого диаметра предыдущим проектом ЗТЗ кардинально изменил российскую трубную отрасль. В 2016 году в Подмосковье был запущен завод ТБД мощностью 500 тыс. т, доля которого на рынке составила 24%. Это практически уничтожило рентабельность в сегменте. Другие производители были вынуждены продавать свои трубы по цене, едва превышающей издержки, а объемы выпуска заметно снизились: -44% у ТМК в 2016–2018 гг., -12% — у ОМК, у Челябинского трубопрокатного завода изменения не было.

БКС Мир инвестиций