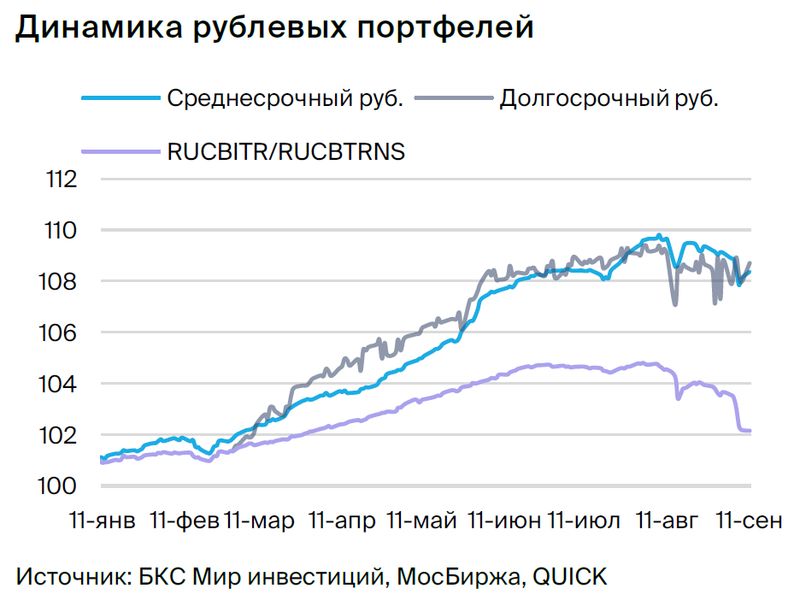

Тактическое управление: долгосрочные активы облигации, отнесенные к рублям.

Прогноз по долговому рынку в рублях оптимистичный, но с осторожностью. В долгосрочном портфеле заменяем ВЭБ облигациями ОФЗ 26240.

Главное

После высказываний Максима Орешкина о вывозе продукции рубль ощутимо прибавил в стоимости — это благоприятный фактор.

• Ожидаем сохранения ставки ЦБ на уровне 12%.

Еженедельный рост цен составил 0,11% и соответствует ожидаемому уровню.

Цены на нефть Урала приближаются к $70 за баррель, что благоприятно скажется на курсе рубля и наполнит бюджет.

• В портфеле облигаций меняем ВЭБ на ОФЗ 26240.

В деталях

Влияние заявления властей на внешнюю торговлю привело к укреплению курса рубля. Максим Орешкин, советник президента по экономике, прогнозирует в скором времени снижение импорта и увеличение экспорта. Последнее возможно из-за запаздывания расчетов за нефть, которые будут проводиться по вышестоящим ценам.

После заявления курс рубля опустился ниже 95 за доллар. Предполагается, что укрепление продолжится в диапазоне от 85 до 90 рублей за доллар. По оценкам, ставка ЦБ останется на уровне 12% до конца года из-за слабых показателей рубля. С другой стороны, умеренная инфляция не послужит основанием для повышения ставки.

Умеренно оптимистично смотрим на перспективу долгосрочного развития, прогнозируя постепенное уменьшение доходности длинных ОФЗ к 2025 году до 8% от текущего уровня более 11%.

ВУШ успешно представил отчет по МСФО за первое полугодие 2023 года: прибыль выросла на 3,5 раза. Прибыль EBITDA увеличилась на 45% по сравнению с прошлым годом, маржинальность — до 45% с 43%. Маржинальность аренды самокатов, которая принесла 100% прибыли, незначительно снизилась, до 46% с 51%. Чистый долг/EBITDA остался на очень низком уровне 1,2. В данный момент не ожидается существенных регуляторных рисков для компании.

Эмитенты и выпуски

ВУШ

Серия БО 001P-02

ВУШ — быстрорастущий сервис аренды самокатов с 50% доли рынка и низкой долговой нагрузкой (Чистый Долг/EBITDA 1,1x), действующий в пике инвестиционного цикла. В этом или следующем году предвидится выход на положительный свободный денежный поток и сохранение или рост рентабельности из-за опережающего роста поездок (+95% против 77% парка), что может привести к повышению рейтинга и снижению доходности на 0,7%.

Компания минимизирует регулятивные риски, взаимодействуя с ГИБДД и властями, повышая безопасность и сокращая количество аварий.

Выпуск БО 001P-02 торгуется с более высокой доходностью по сравнению с аналогичной бумагой ВУШ (на 1%) и ОФЗ (на 70 базисных пунктов). Это может свидетельствовать о возможном снижении доходности.

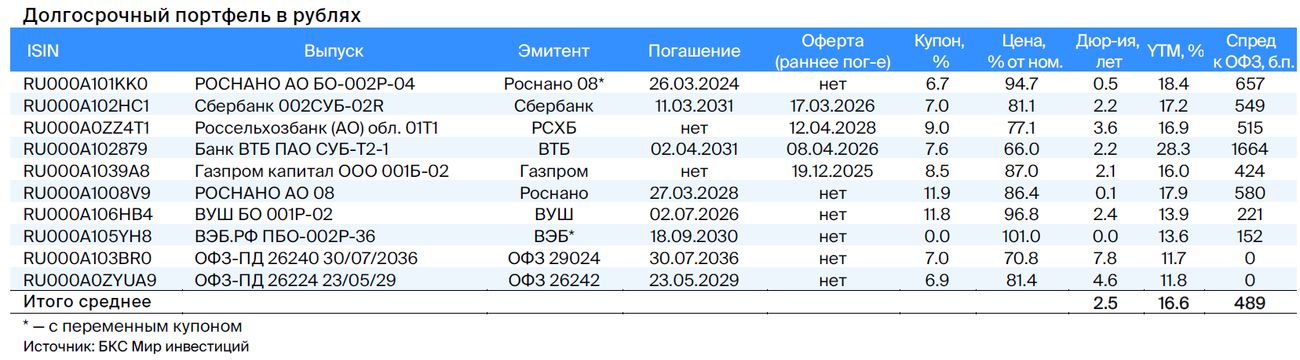

Роснано

Серия 001Р-04

Серия 8

Роснано — финансовый институт, помогающий высокотехнологичным отраслям России. Компания проводит рискованные портфельные и венчурные инвестиции, имея высокий уровень задолженности. Финансовую устойчивость компании обеспечивает государственная поддержка, которая уже оказывается. В 2022 году бюджет погасил 10 млрд рублей облигаций без госгарантий, проценты выплачиваются по ним. Акционером Роснано является Россия (100% напрямую).

Выпуск 001Р-04Учитывая слабую кредитоспособность и отсутствие рейтингов, справедливым уровнем доходности считаем 14–15%, при нынешней YTM 15,3%, а спред — 400–600 базисных пунктов. Потенциальный доход составит 8% за полгода.

Выпуск 8С госгарантией покрывает 70% от текущей стоимости. Переменный купон YTM 7Y ОФЗ + 1,57%. Полугодовая переоценка в конце сентября до 12,8%, по данным на сегодня. Условная YTM 17,9% при неизменности доходности 7Y ОФЗ. Потенциальный доход — 18% за полгода и 25% за год.

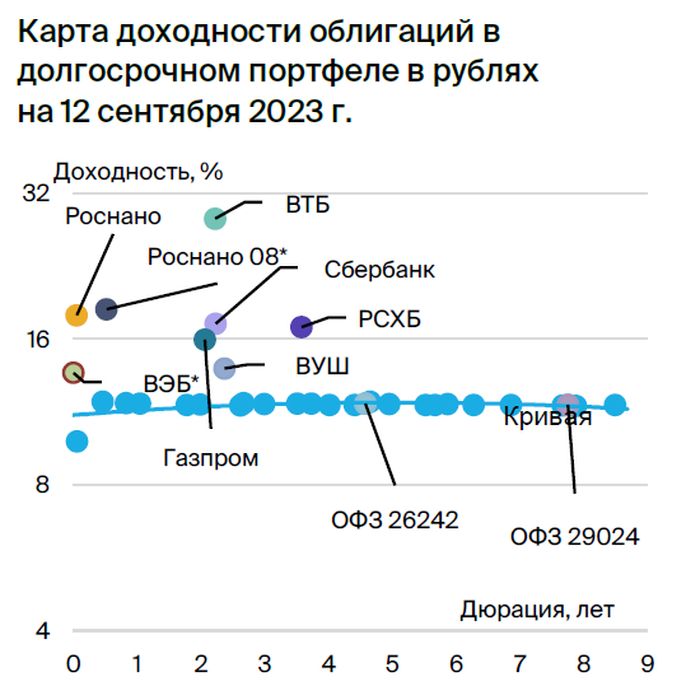

Россия

Серия 26224

Серия 26240

26224:Расширение спрэда к 26242 до 0,25% при возобновлении торгов в бумаге 26242 оправдано, так как размещено лишь 49% от выпуска и текущий спред составляет всего 0,04%. Потенциальный доход по ОФЗ 26224 может составить более 8% за полгода.

26240:Предполагается рост курса доллара до уровня ниже 90 рублей и сокращение доходности облигаций федерального займа на 0,4–0,5%.

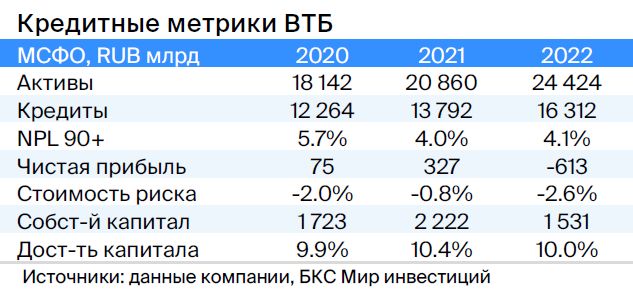

ВТБ

Серия финансовых инструментов СУБ-Т2-1 предназначена исключительно для опытных инвесторов.

ВТБ — второй по величине российский банк с высокими показателями качества активов, прибыльности и государственной поддержки (государство владеет более 61% акций), однако сильно пострадал из-за санкций. Проблемы с капиталом не прогнозируются, что подтверждается отчетом агентства АКРА за сентябрь.

Выпуск СУБ-Т2-1 — это субординированная облигация без возможности отмены, списания и/или приостановки выплаты купонов за пределами санации, временной администрации или понижения норматива акционерного капитала менее 2%.

Расчётная доходность до погашения через 8 лет — 16,5%, по колл-опциону — 21% (после колл-опциона купон равен сумме доходности 5-летних ОФЗ и 2,2%) с возможностью снижения на 3% и 8% (доход 31%+). Предполагаем восстановление цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход может составить 30%+ по ВТБ за год.

Специалисты БКС Мир инвестиций советуют покупать акции банка по цене 0,035 руб.

Сбер

Серьезность выпуска 002СУБ-02R ограничена профессиональными участниками рынка инвестирования.

Сбер является самым большим российским банком, отличающимся высоким качеством активов, доходностью и независимостью от государственных субсидий (государство владеет более чем половиной акций).

Выпуск 002СУБ-02R — субординированная облигация без возможности отмены, списания или приостановки выплаты купонов за пределами санации/временной администрации и/или снижения норматива акционерного капитала менее 2%.

Расчетная доходность до погашения через восемь лет составляет 13,4%, к колл-опциону — 15,6% (после опциона купон равен сумме доходности пятилетних ОФЗ и 1,5%). Потенциальное снижение доходности — на 1% и 5%. Ожидаем восстановления цены выпуска после нормализации ситуации с сильно субординированными облигациями ВТБ.

Аналитики БКС Мир инвестиций считают акции Сбера фаворитами, предлагая покупать их по цене 350 рублей за обыкновенную акцию и 340 рублей за привилегированную.

Россельхозбанк

Серия 01Т1 (только для квалифицированных инвесторов)

Россельхозбанк, являющийся государственным банком (100% принадлежит государству), позиционирует себя как институт развития и поддержки сельского хозяйства. Ежегодно докапитализируется на сумму около 30 млрд рублей. За пять лет объем докапитализации достиг 150 млрд рублей, включая 17 млрд рублей в январе 2023 года.

Облигация 01Т1 – бессрочная рублевая с возможностью отмены купонов эмитентом при снижении норматива акционерного капитала ниже 5,125%. Предполагаем, что банк, учитывая докапитализацию в 2023 году, средний размер, полное государственное владение, публичное заявление о продолжении выплат по бессрочным выпускам и оценочный низкий санкционный эффект, не будет отменять купоны по этим облигациям и не потребуется существенная докапитализация.

Доходность к ближайшему колл-опциону через пять лет составляет 16,5%, а расчетная по последующим — 15% (купон после первого колл-опциона определяется как доходность 10-летней ОФЗ плюс 2,6%). Справедливый спред равен 2,5%, так как ликвидность лучше, чем у ВТБ. Предполагаем восстановление цены облигации после нормализации ситуации с сильно субординированными бумагами ВТБ.

Газпром

Серия 001Б-02 (только для квалифицированных инвесторов)

Газпром, выступающий поручителем/оферентом по облигациям, осуществляет добычу газа и нефти, владеет газотранспортной системой России и обладает монополией на экспорт через трубы. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

Задолженность сравнительно невелика: коэффициент Чистый долг/EBITDA равен 1,0х, и ожидается его сохранение на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования мал благодаря наличию денежных средств в размере $17 млрд (позволяет погасить все долги в течение года и более), а также господдержке. Российская Федерация напрямую и косвенно владеет 50,2% акций, остальные акции находятся в свободном обращении — 49,8%.

Облигация 001Б-02 — это бессрочная субординированная облигация с доходностью 15 %, что на 4,3 % выше справедливой. Предполагается снижение спреда перед датой колл-опциона.

Аналитики брокерингового дома БКС Мир инвестиций советуют покупать акции Газпрома, устанавливая прогнозную цену в 220 рублей.

Еще портфели облигаций:

• Стратегия: инвестиции в рублевую корзину активов на среднесрочную перспективу. 13 сентября 2023 года.

БКС Мир инвестиций