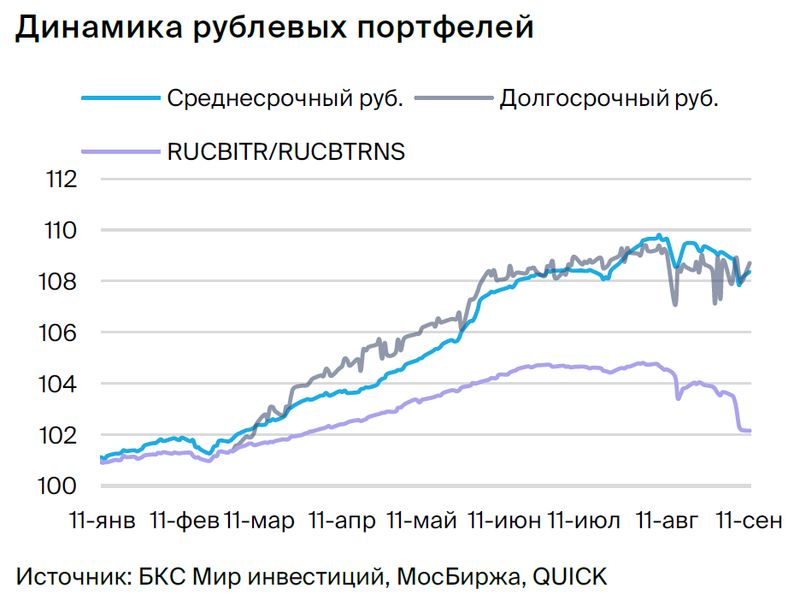

Тактические рекомендации по стратегии инвестирования в рублевые облигации на среднесрочную перспективу

Позитивный прогноз на долг в рублях. В среднесрочной корзине поменяем ТГК-14 на ОФЗ 26240.

Главное

После заявления Максима Орешкина о вывозе продукции рубль значительно подорожал.

• Ожидаем сохранения ставки ЦБ на уровне 12%.

Инфляция за неделю составила 0,11%, что соответствует норме и оценивается как положительный показатель.

Цены на нефть Урала приближаются к семидесяти долларам за баррель, что положительно скажется на курсе рубля и бюджете страны.

• В портфеле облигаций меняем ТГК-14 на ОФЗ 26240.

В деталях

Официальное заявление о торговле повысило курс рубля. Советник президента по экономике Максим Орешкин прогнозирует краткосрочное уменьшение импорта и увеличение экспорта в ближайшее время. Такой сценарий возможен из-за задержки расчетов за нефть, которые будут проводиться по старым, более высоким ценам.

После заявлений рубль укрепился до уровня ниже 95 за доллар. Предполагается, что укрепление продолжится в диапазоне 85–90 рублей за доллар. По прогнозам, ставка ЦБ останется на уровне 12% до конца года, учитывая слабость рубля. С другой стороны, умеренная инфляция не послужит причиной повышения ставки.

Предполагаем постепенный рост доходностей долговых обязательств с фиксированным процентом к 2025 году, понижаясь до 8% от первоначальных 11% и более.

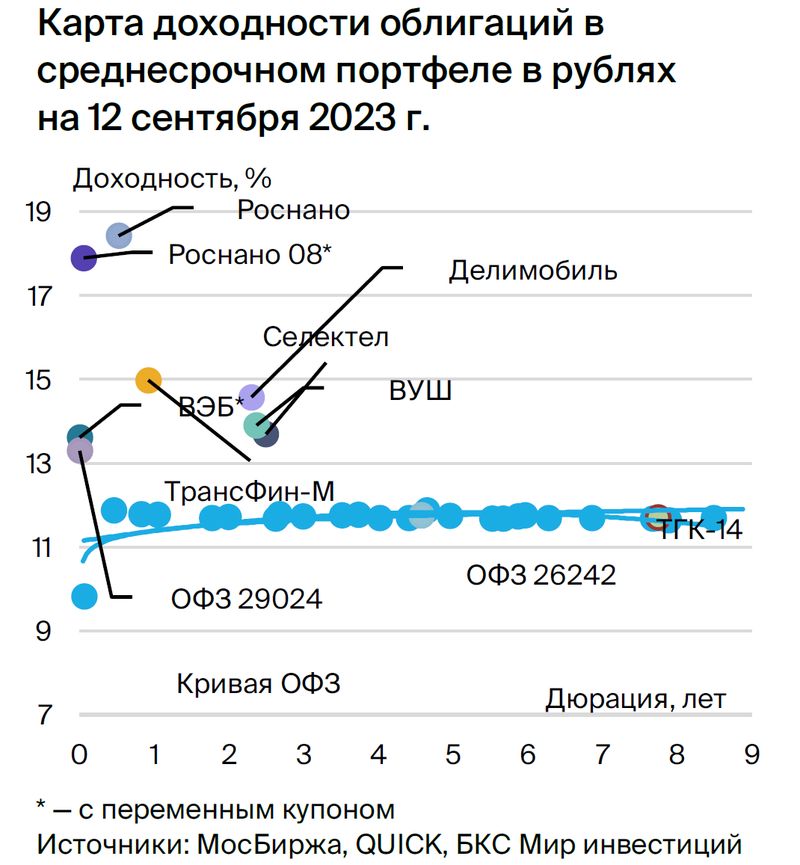

Меняем ТГК-14 на ОФЗ 26240 после сокращения спреда.Курс спредa к ОФЗ по ТГК-14 снизился до целевого уровня примерно в 200 базисных пунктов. Переход на ОФЗ 26240 обусловлен общим взглядом на рынок, а также ожиданием скорого укрепления рубля и понижения ставки в 2024 году. Потенциальный доход по ОФЗ 26240 со ставкой YTM 11,6% составляет около 8% за полгода.

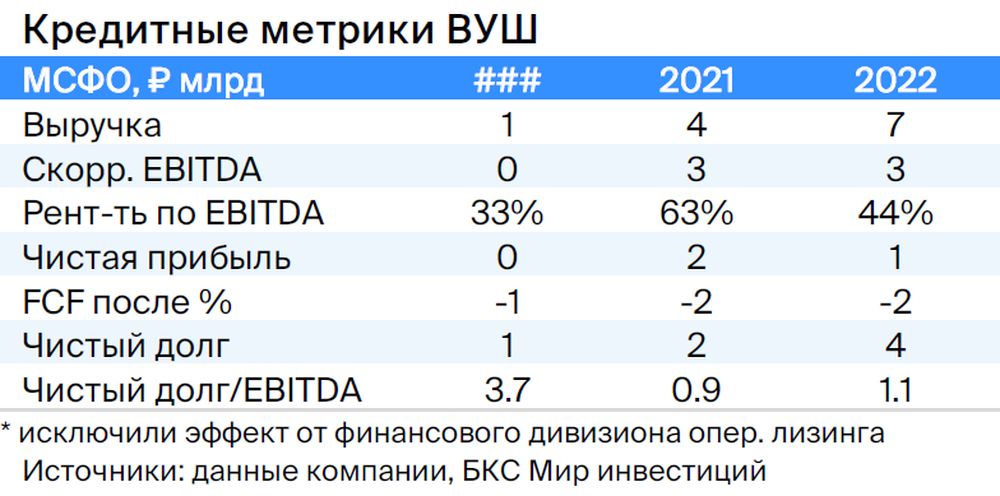

ВУШ представил положительный отчет по МСФО за первое полугодие 2023 года: прибыль выросла на 3,5 раза. Прибыль до вычета процентов по обслуживанию долга, налогов, износа и амортизации (EBITDA) увеличилась на 45% год к году, а маржинальность — до 45% с 43%. Однако маржа аренды самокатов, принесшая 100% прибыли, незначительно снизилась до 46% с 51%. Чистый долг/EBITDA остался на низком уровне 1,2. На данный момент не ожидается существенных регуляторных рисков для компании.

Эмитенты и выпуски

Selectel

Серия 01P-03R

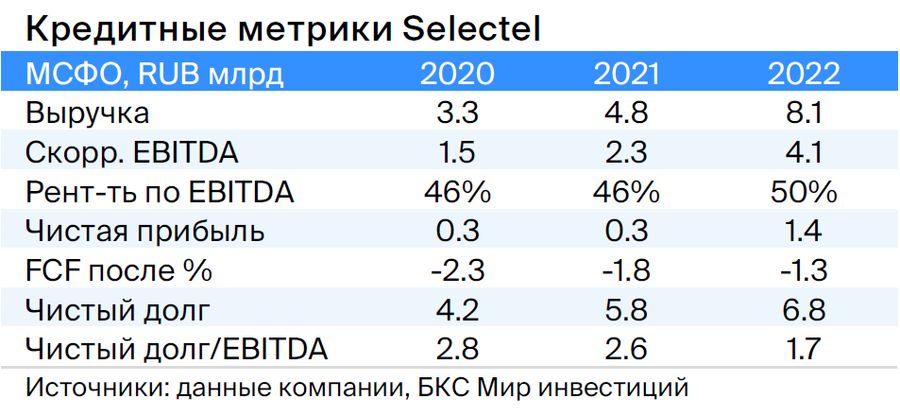

Компания Selectel действует в стабильном и быстрорастущем секторе облачной инфраструктуры, владеет серверами (дата-центрами) и сдает их в аренду. EBITDA маржа в размере 50% в 2022 году — показатель высокого уровня, равный или превосходящий средний по рынку. Долговая нагрузка низкая: 1,7х по показателю Чистый долг/EBITDA. Это условно означает возможность погасить долг менее чем за два года — ожидаем снижения до 1,1х.

Компания основана в 2008 году сооснователями социальной сети ВКонтакте Вячеславом Мирилашвили и Львом Левиевым. В 2013 году совладельцы продали 48% бизнеса ВКонтакте, оценка сделки составила до 750 млн долларов. Конечным бенефициаром является Вячеслав Мирилашвили.

Выпуск 001P-03R стоит на 1–1,5% дороже своей кривой и аналогичных выпусков.

Каршеринг Руссия

Серия 001Р-02

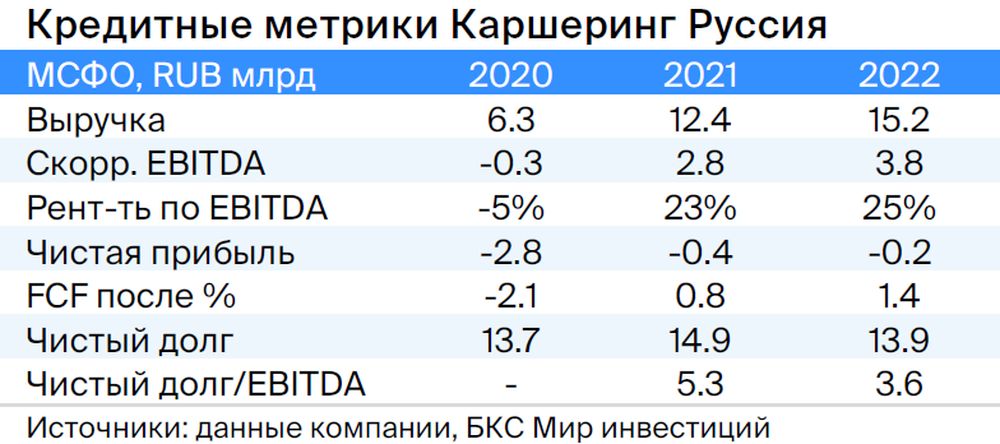

«Делимобиль», работающий под брендом «Каршеринг Руссия», возглавляет сегмент совместного использования транспортных средств в России. С 2015 года число охваченных городов увеличилось до десяти, более чем 25% городского населения имеет доступ к услугам компании, а её доля рынка в Москве приближается к 50%. ЭBITDA-рентабельность высокая – 25%, но операционная прибыль составляет всего 11%.

Обязанности эмитента составляют лизинг и акционерные займы. Уровень закредитованности средний: отношение Чистого долга к EBITDA на 31 декабря 2022 года равно 3,9х, прогнозируемый показатель в 2023 году не превышает 3,0х. Ликвидность нейтральная: имеющихся денежных средств достаточно для погашения краткосрочных обязательств текущего года с учетом пролонгации займов от связанных сторон — 6,4 млрд рублей.

Компания – основной актив Делимобила Холдинг С.А., собственниками которого являются учредитель и председатель совета директоров Винченцо Трани (87%) и банк ВТБ (13%).

Акции компании CarSharing Россия котируются на 100–150 пунктов выше ценных бумаг с широким спредом к облигациям федерального займа. Предполагаемый доход за полугодие составляет более 8%.

ВУШ

Серия БО 001P-02

ВУШ — быстроразвивающаяся служба аренды самокатов с долей рынка 50% и низким уровнем задолженности по показателю Чистый Долг/EBITDA 1,1x. Компания находится в пике инвестиционного цикла. Ожидается выход на положительный свободный денежный поток в текущем или следующем году, а также сохранение или увеличение прибыльности из-за опережающего роста поездок — +95% по отношению к парку 77%, что может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски незначительны: компания взаимодействует с ГИБДД и властями, улучшает безопасность и сокращает аварийность.

Бумага БО 001P-02 имеет доходность на 1% выше по сравнению с аналогичной облигацией ВУШ сроком на 2 года и на 70 базисных пунктов выше, чем ОФЗ, что может свидетельствовать о снижении доходности.

ВЭБ

Серия ПБО-002Р-36

ВЭБ — банк развития России с активами 4 трлн рублей (примерно 4% ВВП) и капиталом 851 млрд рублей. В период с 2020 по 2021 год совокупная докапитализация составила 350 млрд рублей. Качество активов и капитала, по нашему мнению, удовлетворительное, а государство в случае необходимости докапитализирует компанию. Эта госкорпорация на 100% контролируется государством непосредственно.

Выпуск ПБО-002Р-36 переоценивается через семь дней — быстрее остальных корпоративных выпусков. Спред к RUONIA равен 150 базисных пунктов – выше, чем у РСХБ, РЖД и другого выпуска ВЭБ. В связи с большей защищенностью позиция ожидается доход чуть меньше среднего — 6–7% за полгода.

ТрансФин-М

Серия 001Р-07

Предприятие владеет парком из 70 тысяч вагонов (6% рынка) и осуществляет перевозку металлов, угля и прочих грузов. Текущая долговая нагрузка невелика: Чистый долг/EBITDA — 1,4х, а цены на аренду полувагонов достигли локальных максимумов.

Компания обладает высокой ликвидностью: 43 млрд руб., которых достаточно для погашения всех долгов в течение двух лет, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер — бывший руководитель структур РЖД (ПГК и ФГК), что свидетельствует о его компетенции в данном секторе.

Планируем удержание объемов денежных средств на высоком уровне, даже с учетом выплаченных в I квартале 2023 года дивидендов в размере 10 млрд рублей. Считаем справедливым спредом 350 п.п. при текущих 740 п.п., а справедливой YTM — 11,4% при текущих 13,6%. Ожидаемый доход за полгода составляет 8%.

Роснано

Серия 001Р-04

Серия 8

Роснано — финансовый институт, который поддерживает высокотехнологичные отрасли России. Институт специализируется на рискованных портфельных и венчурных инвестициях, а также имеет высокий уровень задолженности. Кредитоспособность компании обеспечивается государственной поддержкой. В 2022 году бюджет погасил облигации Роснано без госгарантий на сумму 10 млрд рублей, проценты по ним платятся. Российская Федерация является единственным акционером с долей в 100%.

Выпуск 001Р-04Учитывая слабую кредитоспособность и отсутствие рейтингов, справедливым уровнем доходности считаем 14–15% при текущей YTM 15,3%, спред — 400–600 базисных пунктов. Потенциальный доход за полгода — 8%.

Выпуск 8Госгарантия покрывает 70 процентов от нынешней цены. Переменный купон YTM 7Y ОФЗ + 1,57%. Полугодовая переоценка состоится в конце сентября и составит до 13% по актуальной информации. Условная YTM – 18 процентов (при неизменности доходности 7Y ОФЗ).

Потенциальный доход — 18% за полгода и 25% за год.

Россия

Серии 26224

Серия 29024

Серия 26240

26224:Процент спред для бумаги 26242 увеличится до 0,25% с текущего уровня 0,04% при возобновлении торгов, так как выпущено только 49%. Предполагаемый доход по ОФЗ 26224 — более 8% за полгода.

29024:Предлагаемая YTM составляет 13,3%, спред к RUONIA равен 1,4% — на 0,4% выше нормы из-за проведения размещения, которое должно завершиться в ближайшее время (размещено уже 82%). Ожидаемый доход — более 9% за полгода.

26240:Предполагается подъем курса доллара до уровня менее 90 рублей и понижение доходности облигаций федерального займа на 0,4-0,5%.

Еще портфели облигаций

• Стратегический подход к инвестициям в рублях на длительный срок. 13 сентября 2023 года.

БКС Мир инвестиций