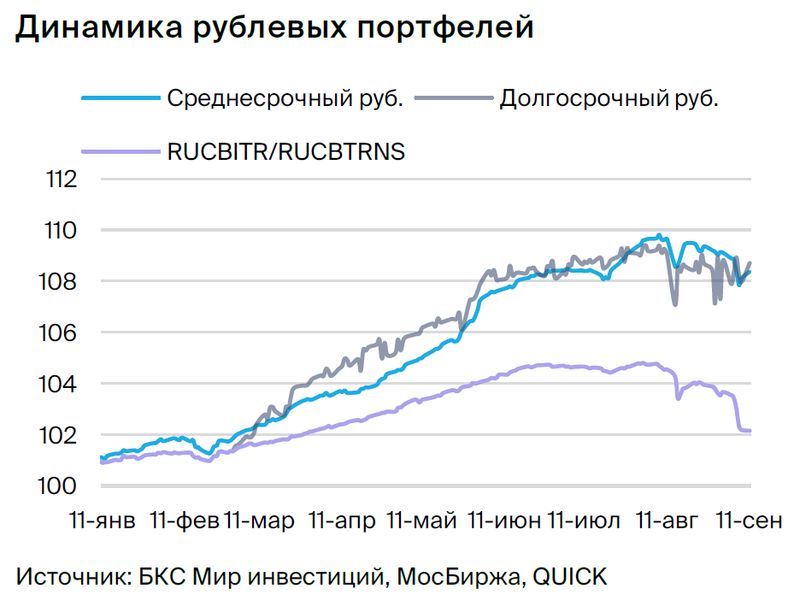

Стратегия долгосрочного инвестирования в российские облигации.

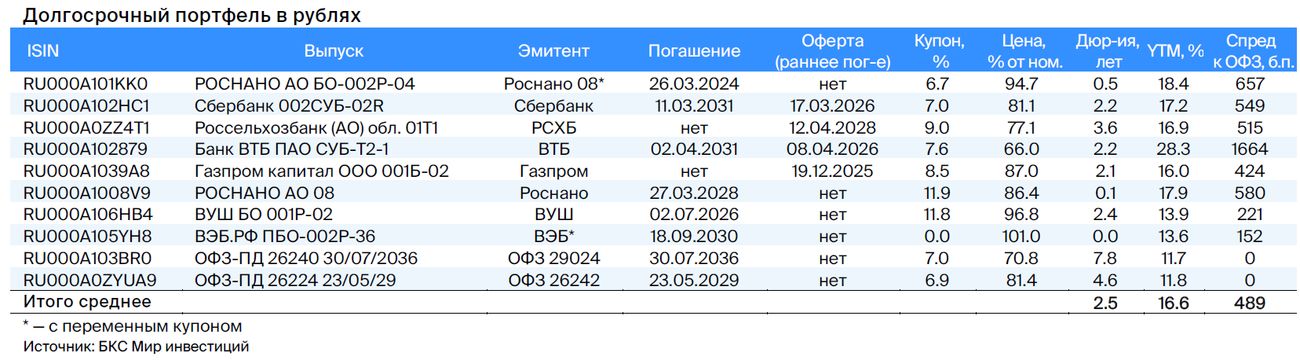

Позиция по долговому рынку в рублях стала умеренно оптимистичной. В долгосрочном портфеле заменен ВЭБ на ОФЗ 26240.

Главное

После заявления Максима Орешкина о экспорте рубль значительно вырос в цене.

• Ожидаем сохранения ставки ЦБ на уровне 12%.

Инфляция за неделю составила 0,11%, что находится в пределах ожидаемого уровня.

Уральская нефть приближается к семидесяти долларам за баррель, что положительно скажется на курсе рубля и бюджете.

• В портфеле облигаций меняем ВЭБ на ОФЗ 26240.

В деталях

Высказывание властей по поводу торговли за рубежом положительно сказалось на курсе рубля. Максим Орешкин, советник президента по экономике, прогнозирует ближайшее снижение импорта и рост экспорта. Такой тренд может быть обусловлен тем, что расчеты за нефть совершаются с задержкой и будут проводиться по более высоким ценам.

После заявлений рубль укрепился до уровня ниже 95 за доллар и мы ожидаем, что этот процесс продлится в диапазоне 85–90 рублей за доллар. По нашим прогнозам, ставка ЦБ сохранится на уровне 12% до конца года, частично из-за слабого рубля. С другой стороны, умеренная инфляция не даст повода повысить ее.

Предполагается, что долгосрочная перспектива останется умеренно оптимистичной, с планомерным уменьшением доходности долгосрочных ОФЗ к 2025 году до 8% с текущих 11%.

В Учебно-методическом центре (ВУШ) показали положительные результаты отчета по международным стандартам финансовой отчетности (МСФО) за первое полугодие 2023 года: прибыль возросла на 3,5 раза. Прибыль EBITDA увеличилась на 45% по сравнению с предыдущим годом, маржинальность составила 45% против 43%. Маржинальность аренды самокатов, которая принесла 100% прибыли, незначительно снизилась до 46% с 51%. Соотношение чистых долгов к EBITDA осталось на низком уровне 1,2. В настоящий момент компания не ожидает существенных регуляторных рисков.

Эмитенты и выпуски

ВУШ

Серия БО 001P-02

ВУШ — быстрорастущий сервис аренды самокатов (кикшеринга) с долей рынка 50% и низкой долговой нагрузкой по показателю Чистый Долг/EBITDA 1,1x. Сервис проходит пик инвестиционного цикла. В этом или следующем году ожидается выход на положительный свободный денежный поток, а также сохранение или рост рентабельности из-за опережающего роста поездок — +95% по отношению к парку 77%, что может привести к повышению рейтинга и снижению доходности на 0,7%.

Компания минимизирует регуляторные риски путем тесного взаимодействия с ГИБДД и органами власти.

Бумага БО 001P-02 продаётся на 1% дороже по доходности по сравнению с аналогичной облигацией ВУШ сроком в два года и на 70 базисных пунктов выше по доходности, чем ОФЗ, что может свидетельствовать о снижении доходности.

Роснано

Серия 001Р-04

Серия 8

Роснано — финансовый институт поддержки высокотехнологичных отраслей России. В его работу входят рискованные портфельные и венчурные инвестиции, а также высокий уровень задолженности. Поддержка государства является основой кредитоспособности компании, которая уже оказывается. В 2022 году бюджет погасил облигации на 10 миллиардов рублей без госгарантий; проценты выплачиваются. Акционерами выступает Россия — 100% напрямую.

Выпуск 001Р-04Учитывая слабую кредитоспособность и отсутствие рейтингов, уровень доходности 14–15% при текущей YTM 15,3%, а спред — 400–600 базных пунктов, представляется справедливым. Потенциальный доход составит 8% за полгода.

Выпуск 8— с государственной гарантией покрывает 70 процентов от текущей стоимости. Переменный купон YTM 7Y ОФЗ + 1,57% — полугодовая переоценка, следующая в конце сентября до 12,8% по актуальным данным. Условная YTM 17,9% (при условии неизменности доходности 7Y ОФЗ). Потенциальный доход — 18 процентов за полгода и 25 процентов за год.

Россия

Серия 26224

Серия 26240

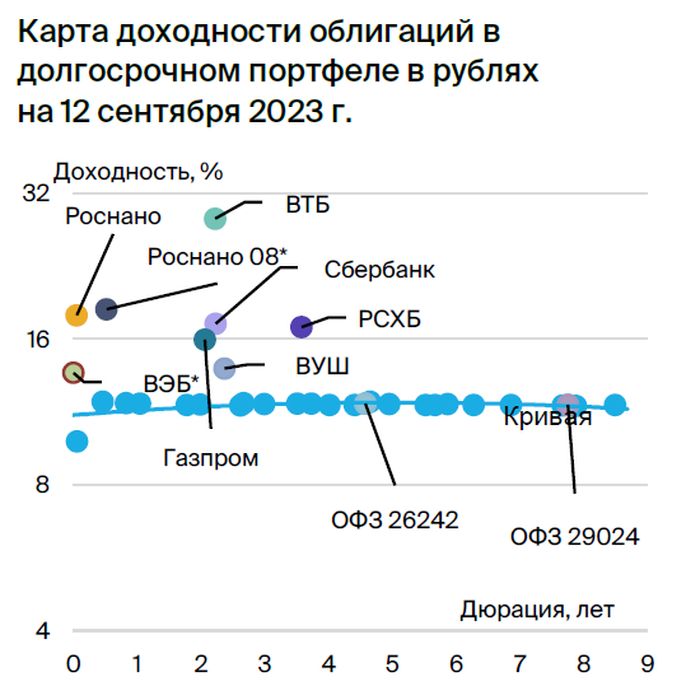

26224:Распределение к выпуску 26242 должно увеличаться до 0,25% с нынешних 0,04% при возобновлении торгов в бумаге 26242, так как реализовано лишь 49% от выпуска. Потенциальный доход по ОФЗ 26224 — более 8% за полгода.

26240:Ожидается повышение курса доллара до уровня ниже 90 рублей и сокращение доходности облигаций федерального займа на 0,4–0,5%.

ВТБ

Серия СУБ-Т2-1 предназначена исключительно для квалифицированных инвесторов.

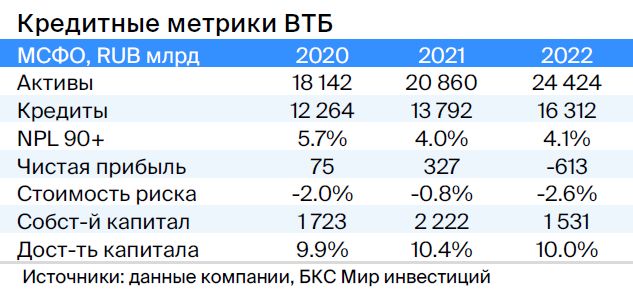

ВТБ — второй по величине российский банк с высокими показателями качества активов, прибыльности и государственной поддержки (государство владеет более 61% акций), однако существенно пострадал от санкций. Агентство АКРА в сентябрьском отчете не прогнозирует критических проблем с капиталом.

Эмиссия СУБ-Т2-1 представляет собой субординированные облигации без возможности отмены, списания или приостановки выплаты купонов за пределами процедуры санации/временной администрации и/или снижения норматива акционерного капитала менее 2%.

Расчётная доходность до погашения через 8 лет — 16,5%, по колл-опциону — 21% (после колл-опциона купон равен сумме доходности 5-летних ОФЗ и 2,2%) с возможностью снижения на 3% и 8% (доход 31%+). Предполагаем восстановление цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход по ВТБ за год — более 30%.

Аналитики БКС Мир инвестиций советуют покупать акции банка по цене 0,035 руб.

Сбер

Серия 002 СУБ-02R, предназначенная исключительно для профессиональных инвесторов.

Сбер является самым большим российским банком, обладающим высокими показателями качества активов и прибыльности. В государственном владении находится более половины его акций.

Выпуск облигаций 002СУБ-02R представляет собой субординированные бумаги без возможности отмены, списания или приостановки выплаты купонов за пределами санации, временной администрации и/или снижения норматива акционерного капитала менее чем на 2%.

Расчетная доходность по погашению через 8 лет — 13,4%, по колл-опциону — 15,6% (после колл-опциона купон будет равен сумме доходности 5-летних ОФЗ и 1,5%) с возможностью снижения на 1% и 5%. Предполагается восстановление цены выпуска после нормализации ситуации с сильно субординированными облигациями ВТБ.

Аналитики БКС Мир инвестиций считают акции Сбера фаворитами и дают рекомендации «Покупать» с целевой ценой 350 рублей по обыкновенным акциям и 340 рублей – по привилегированным.

Россельхозбанк

Серия 01Т1 (только для квалифицированных инвесторов)

Россельхозбанк, являясь государственным банком (полностью принадлежащий государству), позиционирует себя как институт развития и поддержки сельского хозяйства. Ежегодно его капитал увеличивается на 30 миллиардов рублей. За пять лет объем докапитализации составил 150 миллиардов рублей, в том числе 17 миллиардов рублей в январе 2023 года.

Облигация 01Т1 — бессрочная рублевая с возможностью отмены выплат эмитентом и списания при снижении норматива акционерного капитала ниже 5,125%. Предполагается, что банк не будет аннулировать купоны по этим облигациям, так как в 2023 году проведена докапитализация, банк является средним по размеру, находится под полным контролем государства и официально заявлял о намерении продолжать выплаты по бессрочным выпускам. Оценка санкционного эффекта также остается низкой. Докапитализации не потребуется.

Доходность до ближайшего колл-опциона через пять лет составляет 16,5%, а расчетная к последующим — 15% (купон после первого колл-опциона равен доходности ОФЗ на 10 лет плюс 2,6%). Справедливый спред — 2,5% из-за большей ликвидности по сравнению с ВТБ. Предполагается восстановление цены облигации после нормализации ситуации с сильно субординированными бумагами ВТБ.

Газпром

Серия 001Б-02 (только для квалифицированных инвесторов)

Газпром, выступающий поручителем/оферентом по облигациям, занимается добычей газа и нефти, управляет газотранспортной системой России и монополизирует экспорт через трубы. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

Долг находится на низком уровне: коэффициент Чистый долг/EBITDA равен 1,0х, и прогнозируется сохранение его на уровне 1,5–2,0х. Риск ликвидности/рефинансирования оценивается как низкий благодаря наличию денежных средств в размере $17 млрд (достаточно для погашения всех долгов в течение года и более), а также господдержке. Акционеры: Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

Облигация 001Б-02 — бессрочная субординированная облигация с доходностью 15,0%, что на 4,3% выше справедливой. Предполагается уменьшение разницы между доходностью и рыночной ценой ближе к дате колл-опциона.

Эксперты БКС Мир инвестиций советуют покупать бумаги Газпрома, ставя цель в 220 рублей за акцию.

Еще портфели облигаций:

• Тактика: среднесрочные инвестиции в рубли. 13 сентября 2023 года.

БКС Мир инвестиций