Сегодняшние мировые рынки: акции крупных компаний лидируют в США.

Аналитики БКС публикуют ежедневный обзор рынков акций США и Гонконга с главными новостями и рекомендациями.

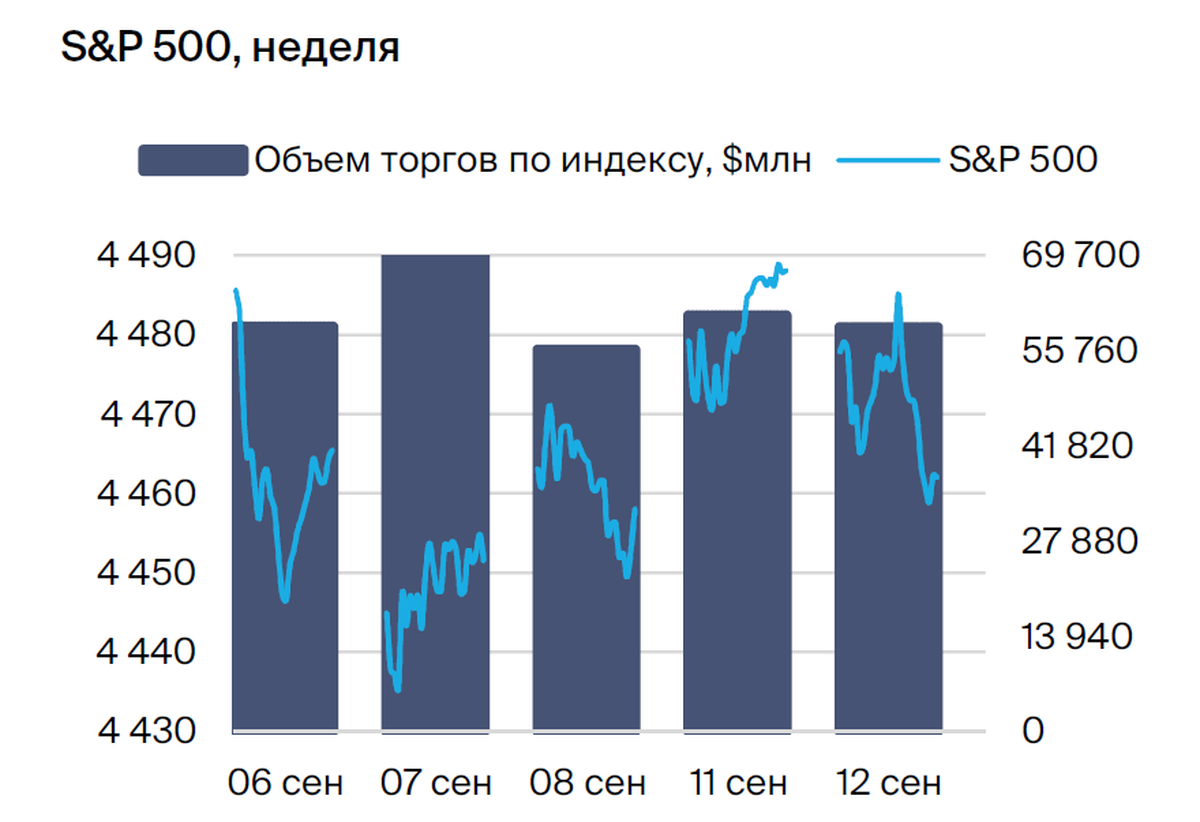

США: индексы крупной капитализации в фаворитах

11 сентября S&P 500 (SPX), NASDAQ и NASDAQ100 (QQQ) поднялись до средних значений за 50 дней. Все три индекса опустились ниже этой отметки в середине августа и вновь сделали это на прошлой неделе, поэтому рынок обрадовался такому росту до ключевой средней отметки. Тем не менее, все три индекса остаются выше августовских максимумов, и откат превратился в борьбу за боковик, когда понизились максимумы и повысились минимумы.

Акции крупных компаний пока остаются востребованными, в то время как акции малых и средних компаний перестали быть популярны у инвесторов. Их торгуют с низкими коэффициентами оценки, что делает их кажущимися недооцененными, но о них редко говорят как о возможных кандидатах на возвращение к средней стоимости. В начале года рост показателя S&P Small Cap 600 составил всего 2,5%, SPXEW — 4,3%, Russell 2000 и S&P MidCap 400 — чуть более 6% каждый. При этом SPX вырос на 17%, NASDAQ — на 33%, а QQQ — на 42%.

Да, инвестирование в MDY оказалось неплохим вариантом, а его относительная сила по сравнению со SPX не изменилась с 2010 года. Индекс всего на 9% выше исторического максимума конца 2021 года, а SPX — на 6,4% ниже уровня начала 2023 года. Линия роста/падения MDY достигла в июле исторического максимума, аналогично S&P 500.

Индекс IWM вырос более чем на 22% с исторического максимума ноября 2021 года и торгуется в диапазоне с апреля 2022 года. Линия роста/падения SML находится ближе к «медвежьему» минимуму октября, чем к историческому максимуму июня 2021 года. График относительной силы IWM по отношению к SPX приближается к своим пандемийным минимумам.

Китайский рынок потребительских товаров возглавил отчётный сезон первого полугодия 2023 года.

Выручка китайских компаний офшорного рынка снизилась на 9,6% по сравнению с аналогичным периодом прошлого года, что больше, чем в 2022 году. Потребительские сегменты показывают улучшающуюся динамику. Хуже всего себя чувствуют недвижимость, сырьевые компании, промышленность и нефтегаз. В технологическом секторе наблюдается вялая динамика. Электроэнергетика показала стабильные результаты, а ритейлеры — двузначный рост прибыли по сравнению с прошлым годом.

В первом полугодии наблюдалось усиление снижения прибыли в нефинансовых секторах: -15,9% по сравнению с -0,3% в 2022 году. Ухудшение ситуации связываем главным образом со снижением чистой маржи и появлением убытков. В будущем ожидается восстановление прибыли, но его скорость, на наш взгляд, будет зависеть от государственных стимулов.

В текущих условиях, когда меры поддержки рынка недвижимости пересматриваются, рекомендуем инвесторам обратить внимание на проциклические сегменты потребительского сектора.

Обновление рекомендаций

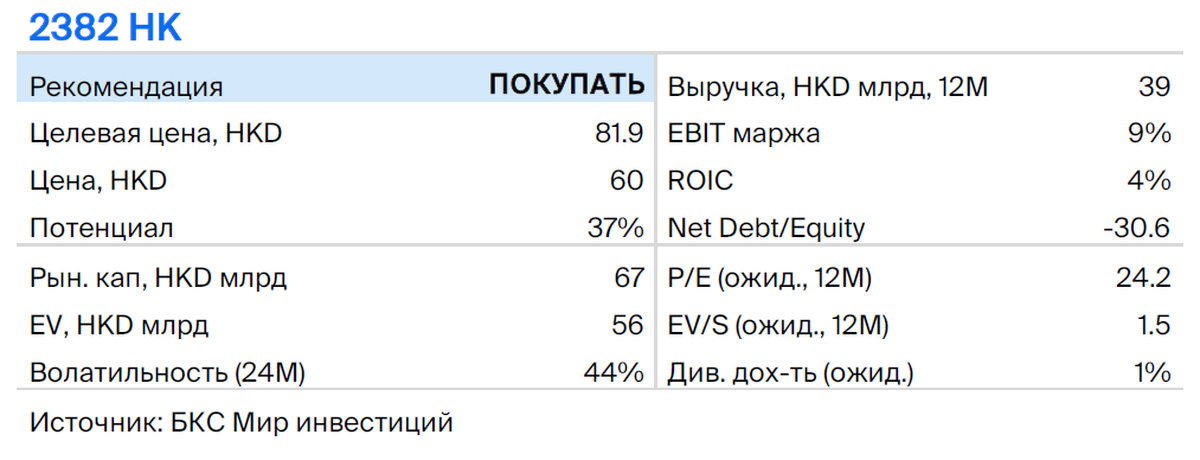

Sunny Optical: подтверждаем «Покупать» по итогам августа

Поддерживаем совет «Купить» акции компании Sunny Optical Technology, ведущего китайского производителя оптики, с ценой 81,9 гонконгского доллара, что предполагает рост на 37%.

Наступает пик сезона поставок, стоит следить за увеличением спроса на товары в Северной Америке и автомобильной промышленности.

11 сентября Sunny Optical опубликовала данные об отгрузках за август. Поставки модулей камер для смартфонов уменьшились на 2,9% по сравнению с предыдущим месяцем, но увеличились на 36,8% год к году, составив 52,96 млн единиц. Отгрузки комплектов линз для смартфонов выросли на 13,2% по сравнению с предыдущим месяцем и на 17% год к году, достигнув 108 млн единиц.

Подтверждаем прогноз чистой прибыли в размере 1,45 млрд юаней в 2023 году и 2,23 млрд юаней в 2024 году.

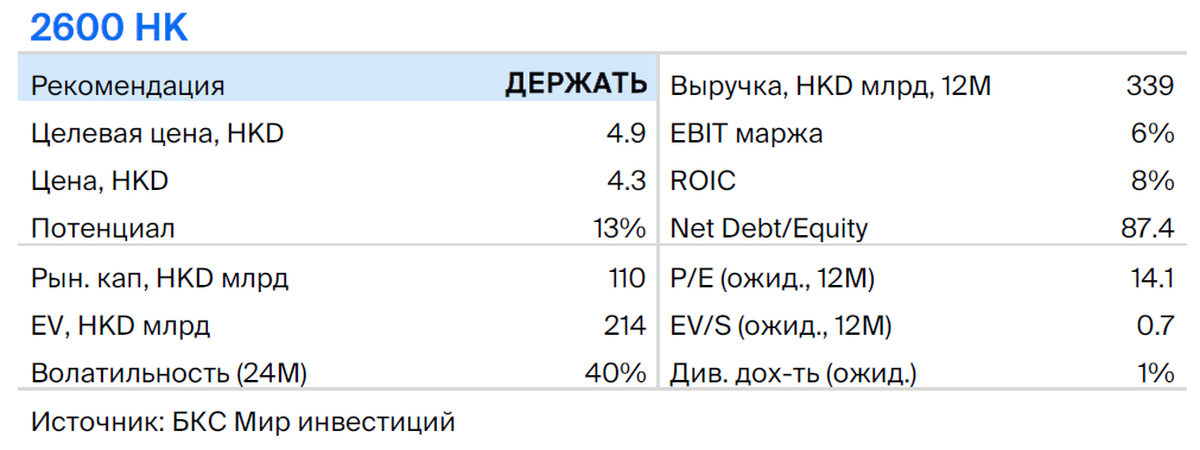

Китайская корпорация алюминия показала результат, соответствующий ожиданиям — «Держать».

Поддерживаем совет «Держать» акции компании Alcoa Inc.

Компания представила отчет за первый полугодие 2023 года. Выручка уменьшилась на 15,66% по сравнению с аналогичным периодом прошлого года, составив 134,06 млрд юаней. Чистая прибыль снизилась на 23,32%, достигнув 3,42 млрд юаней. Чистая прибыль от операционной деятельности уменьшилась на 24,85%, равнясь 2,88 млрд юаней.

Выручка во втором квартале 2023 года сократилась на 2,86% по сравнению с аналогичным периодом прошлого года, но выросла на 2,27% в сравнении с предыдущим кварталом, достигнув 67,78 млрд юаней. Чистая прибыль снизилась на 33,58% год к году и на 11,55% по сравнению с предыдущим кварталом, составив 1,60 млрд юаней.

Полученные результаты подтвердили наши прогнозы; сокращение прибыли по сравнению с прошлым годом главным образом обусловлено снижением цен на ключевые товары, среди которых глинозем и алюминий.

В связи с понижением цен и издержек на алюминий тонна мы держим прогноз чистой прибыли на 2023 год и предсказываем, что в 2024 году она достигнет 7,49 млрд юаней.

В связи с улучшением макроэкономических прогнозов и ростом показателей стоимости акций мы подтверждаем рекомендации «Держать», но повышаем целевую цену на H-акции до 4,9 гонконгских долларов (P/E 11,2x 2023e и 11,1x 2024e, потенциал роста — 13%).

БКС Мир инвестиций