Shopify получает высокую оценку: как справляться с документами

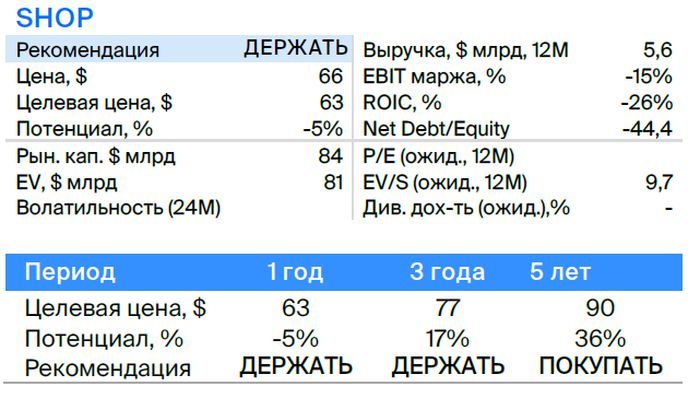

Целевую цену акций Shopify, выпускаемых разработчиком Shopify, устанавливаем на уровне $63. Такое решение аналитиков обусловлено высокой рыночной оценкой бумаги и снижением темпов увеличения выручки.

Главное

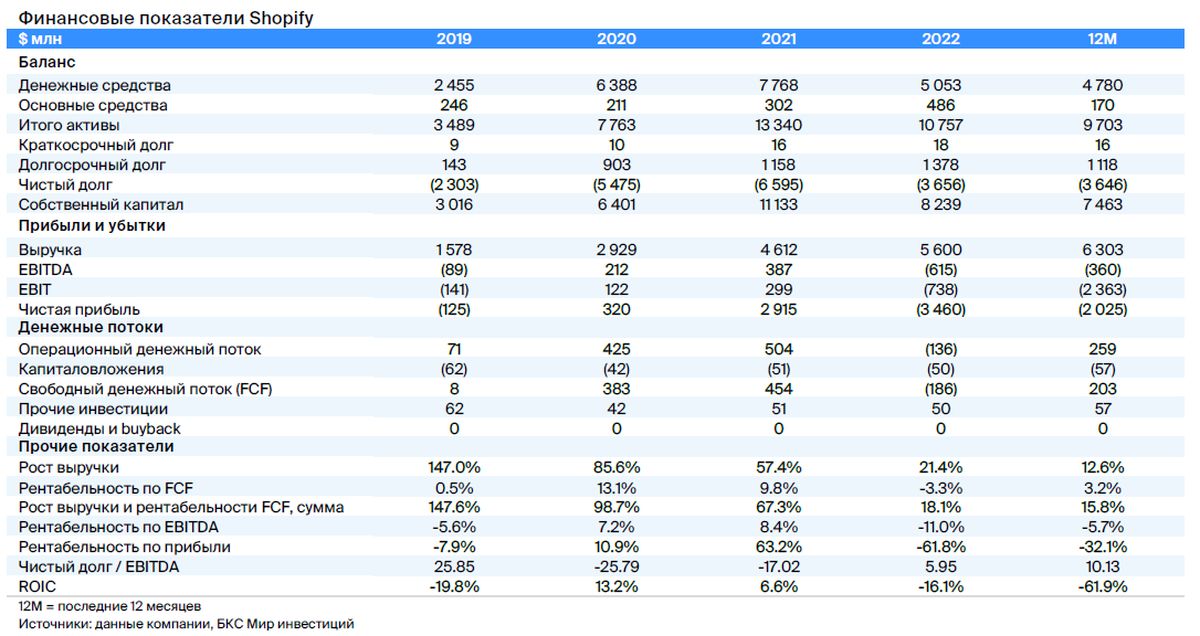

Выручка увеличивается, хотя темпы снизились и остались в двухзначном диапазоне. Предполагается, что за следующие пять лет выручка вырастет на 18%, а маржинальность по EBITDA достигнет 16%.

• С середины 2022 г. компания сократила штат на 30%.

Планируем рост количества продавцов на площадке на восемь процентов ежегодно.

Shopify стремится увеличить доход предпринимателей.

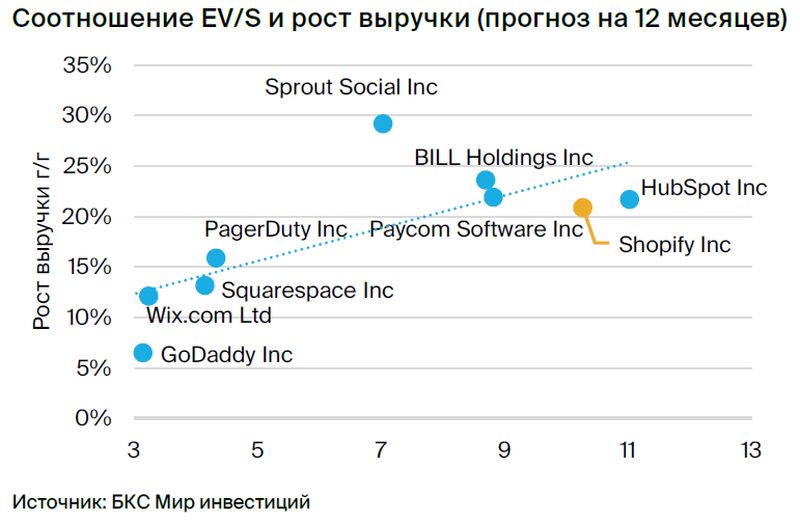

Коэффициент цены к выручке (EV/S) выше аналогичных показателей в отрасли: 10,2 против 8,5.

В деталях

Описание компании

ShopifyСоздает ПО для интернет-магазинов.

На платформе фирмы возможно торговля товарами по разным каналам, управление складом, обработка заказов и платежей.

Компания разделена на два сегмента. Первый — подписка на сервисы платформы: POS-услуги, регистрация доменов и установка приложений. Второй — решения для продавцов: обработка платежей (большая часть выручки), обработка заказов, доставка и прочее.

Более двух миллионов продавцов из 175 стран работают с Shopify. Тридцать пять процентов доходов компании приходятся на продажи за границами Соединенных Штатов.

Инвестиционное заключение

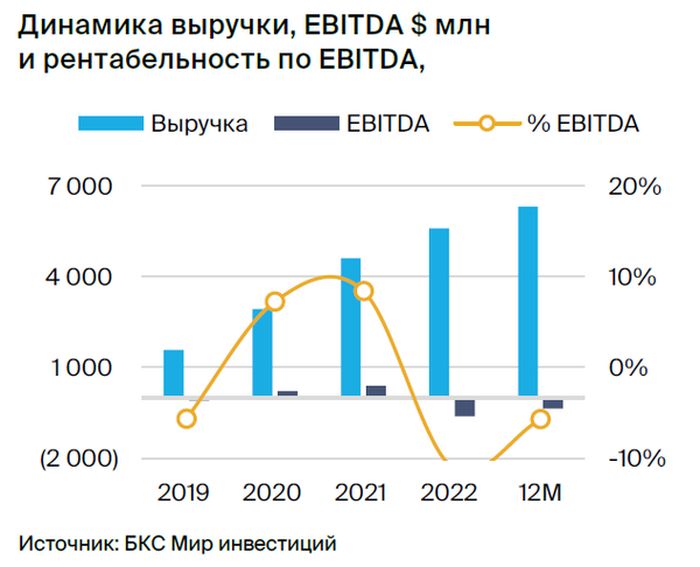

Прибыль Shopify значительно снизилась. Сравнение с пандемическими годами и снижение популярности онлайн-торговли после снятия ограничений заметно замедлили рост выручки: с 57% в 2021 году до 20% в 2022. Инвесторы пересмотрели свое отношение к перспективам компании.

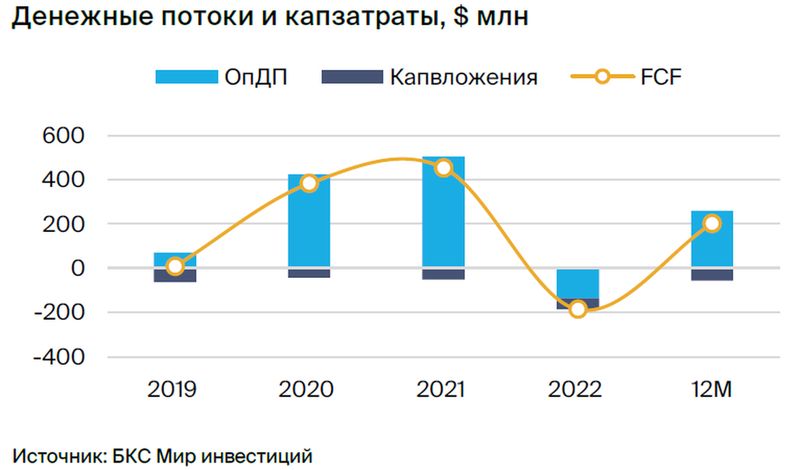

Shopify стремится увеличить прибыльность для предпринимателей. С середины 2022 года компания сократила численность персонала на 30%, чтобы снизить операционные расходы. Кроме того, Shopify приняла решение продать убыточный логистический бизнес партнеру Flexport в обмен на долю в размере 13% от компании.

В рамках соглашения Flexport станет официальным поставщиком логистических услуг Shopify. Уменьшение расходов и продажа убыточного и капиталоемкого бизнеса должны привести к росту показателя EBITDA. В течение ближайших пяти лет ожидается увеличение рентабельности по EBITDA до 16%.

Shopify прогнозирует двузначное увеличение доходов благодаря расширению на рынке. Замедление спроса со стороны потребителей может стать препятствием для достижения этих целей. По нашим расчётам, выручка компании увеличится на 18% ежегодно в течение следующих пяти лет. Среднегодовой темп роста (CAGR) выручки от подписок за пять лет составит 10%, что обусловлено увеличением числа продавцов на платформе на 8% ежегодно и повышением стоимости подписки на 2%.

Прогнозируемый показатель среднего годового прироста выручки в сегменте решений для продавцов составит 21% на следующие пять лет. Рост оборотов продавцов на 14%, что эквивалентно 7,5% мировой онлайн-торговли, и повышение коэффициента take rate с 2,07% до 2,7% за счёт новых услуг, включая обработку заказов, будут драйверами этого роста. Однако отмечаются риски замедления темпов роста в случае ухудшения внешней макроэкономической обстановки — высоких процентных ставок и инфляции.

Оценка: дороже аналогов.Мультипликатор EV/S у акций Shopify составляет 10,2, в то время как у компаний с подобными финансовыми показателями – 8,5. С учетом премии к оценке, совет по акциям Shopify – «Держать».

Риски

Большой конкурс от Wix, Bigcommerce, Squarespace и Amazon.

Замедление увеличения доли интернет-продаж на основных рынках может уменьшить скорость прироста доходов и вызвать снижение коэффициентов мультипликации.

Предприятие не приносит прибыли, и достижение её может занять больше времени, чем предполагает рынок.

Приобретение ценных бумаг компаний из государств, не признанных дружественными, возможно лишь для квалифицированных инвесторов, согласно указаниям Банка России. Информация о получении статуса квалифицированного инвестора доступна здесь.

БКС Мир инвестиций