Shopify получает высокую оценку. Что делать с документами?

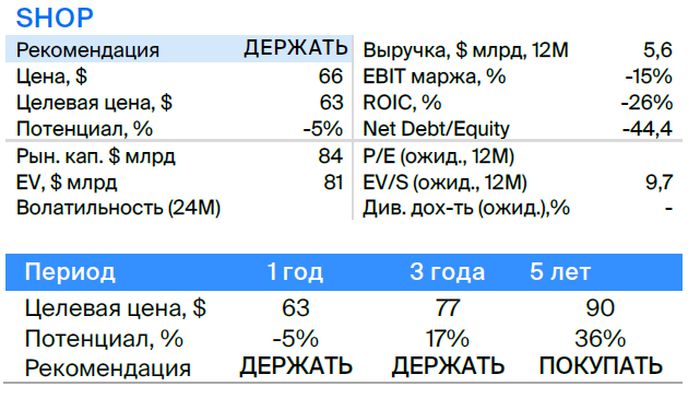

Ставим «Держать» для акций разработчика Shopify с целью в $63. Совет экспертов обусловлен высокой стоимостью бумаги на рынке и снижением темпов увеличения доходов.

Главное

Выручка будет расти в двухзначном темпе, хотя и не так быстро, как раньше. За следующие пять лет прогнозируется увеличение выручки на 18%, а рентабельность по EBITDA достигнет 16%.

• С середины 2022 г. компания сократила штат на 30%.

Планируем рост количества продавцов на платформе на 8% ежегодно.

Shopify стремится увеличить доход предпринимателей.

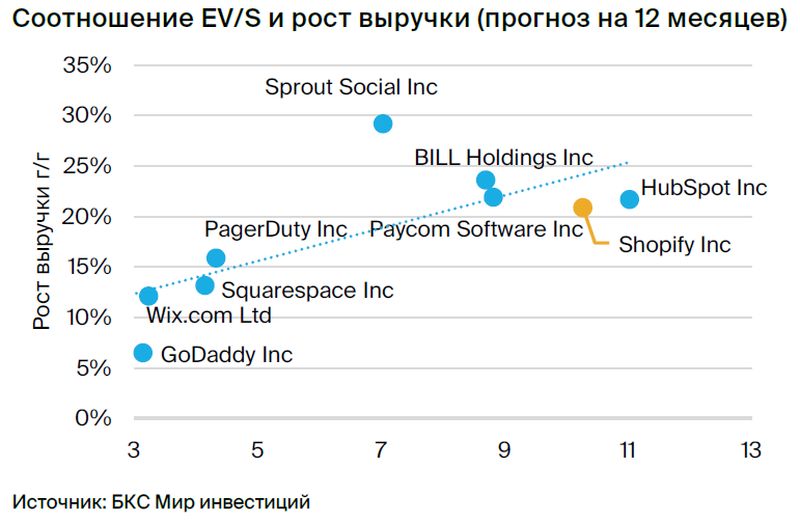

Коэффициент оценки предприятия (EV/S) составляет 10,2, что выше среднего показателя для аналогичных компаний в отрасли (8,5).

В деталях

Описание компании

ShopifyСоздает программы для интернет-магазинов.

На платформе фирмы можно торговать товарами по нескольким каналам, контролировать запасы, обрабатывать заявки и оплаты.

Компания разделена на два операционных сегмента. Первый — подписка на сервисы платформы, такие как POS-услуги, регистрация доменов и установка приложений. Второй — решения для продавцов, включающие обработку платежей (основная часть выручки), обработку заказов, доставку и прочее.

Более двух миллионов продавцов из 175 стран используют Shopify. 35 процентов выручки компании приходятся на продажи, осуществляемые за пределами США.

Инвестиционное заключение

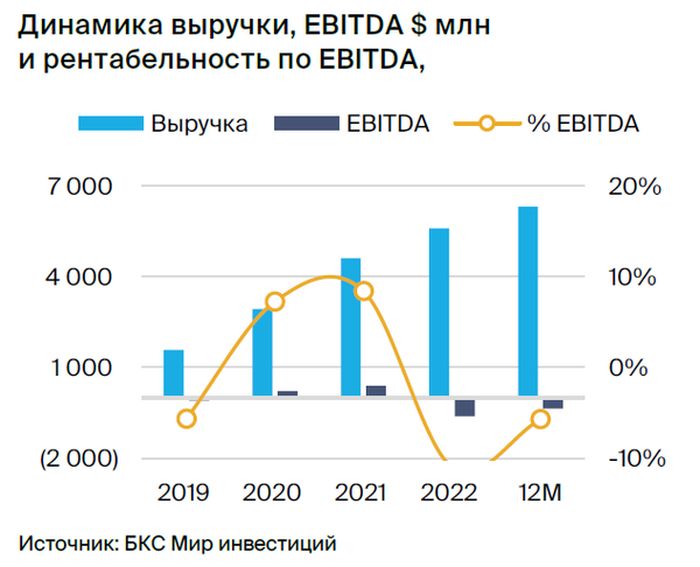

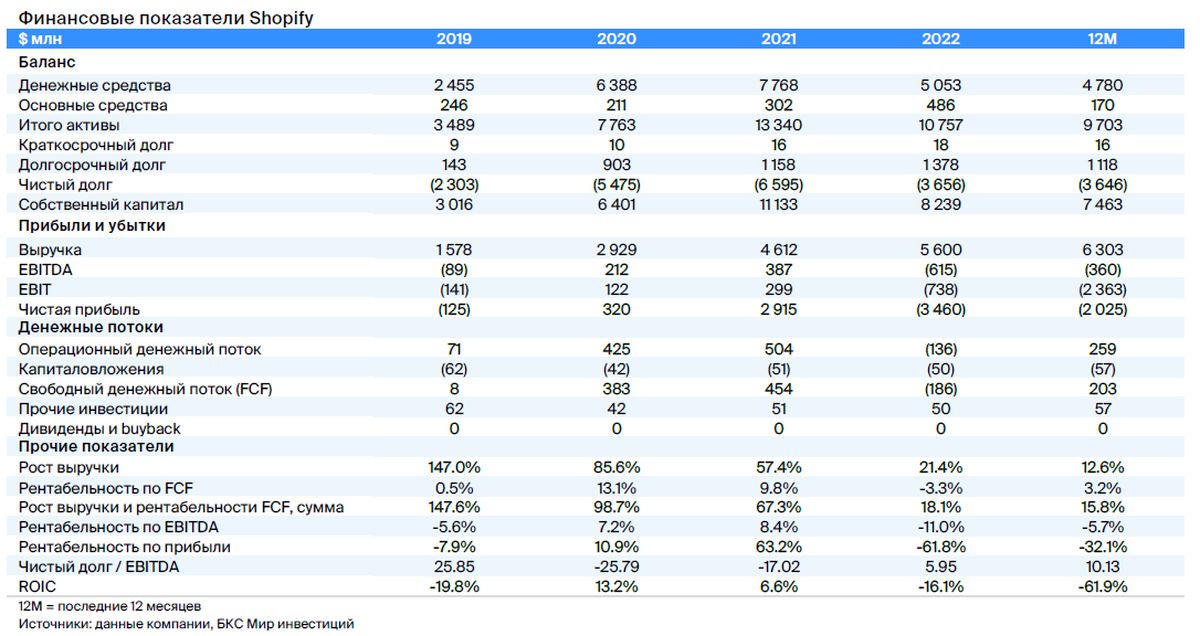

Выручка Shopify увеличивается, но не так быстро, как прежде. Сравнение с пандемическими годами и снижение популярности онлайн-торговли после снятия ограничений способствовали замедлению темпов роста выручки компании: с 57% в 2021 году до 20% в 2022 году. Инвесторы пересмотрели свое мнение о перспективах компании.

Shopify стремится увеличить прибыль для своих пользователей. С середины 2022 года компания сократила штат на 30%, чтобы снизить расходы. Также Shopify планирует продать нерентабельный логистический бизнес партнеру Flexport в обмен на 13% доли в этой компании.

В рамках соглашения Flexport станет официальным поставщиком логистических услуг Shopify. Снижение расходов и продажа убыточного и капиталоемкого бизнеса должны повысить показатель EBITDA. В ближайшие пять лет компания стремится расширить рентабельность по EBITDA до 16%.

Антиципируется двукратный прирост доходов Shopify вследствие расширения его доли на рынке. Замедление покупательской активности может помешать этому. По расчетам, выручка компании в ближайшие пять лет будет расти на 18% ежегодно. Средние темпы роста выручки от подписок за этот период составят 10%, благодаря росту числа продавцов на платформе на 8% и повышению цены подписки на 2%.

Предполагаемая годовая прибыль в сегменте решений для продавцов составит 21% на протяжении пяти лет. Рост доходов продавцов на 14%, что эквивалентно 7,5% мировой онлайн-торговли, станет основной движущей силой этого показателя. Увеличение доли прибыли с 2,07% до 2,7% за счет новых услуг, таких как обработка заказов, также будет способствовать этому росту. Тем не менее, стоит отметить риски замедления темпов роста в случае ухудшения макроэкономической обстановки — высокой процентной ставки и инфляции.

Оценка: дороже аналогов.Акции Shopify имеют мультипликатор EV/S 10,2, а у компаний с похожими показателями — 8,5. В связи с премий в оценке, советуем «Держать» акции Shopify.

Риски

На рынке представлены такие популярные платформы как Wix, Bigcommerce, Squarespace и Amazon.

Замедление роста онлайн-торговли на основных рынках может сократить темпы прироста доходов и понизить коэффициенты мультипликации.

Предприятие нерентабельно, и переход к прибыли может занять больше времени, чем ожидают инвесторы.

В соответствии с указанием Банка России покупка активов недружественных стран разрешена только квалифицированным инвесторам. Получить статус «квала» можно здесь. здесь.

БКС Мир инвестиций