Акции по цене ниже стоимости их имущества

Рынок акций России отходил от максимальных значений года, но ряд компаний всё ещё оцениваются высоко. В то же время существуют отрасли, в которых стоимость компаний ниже, чем стоимость всей их техники и помещений. Предлагаем конкретные примеры.

Предельно дешевые

Базовый мультипликатор рынка — P/BV (цена / балансовая стоимость).

Классический метод, разработанный Бенджамином Грэмом, наставником Баффета, гласит: цена ниже балансовой стоимости – повод для покупки, так как снизиться фундаментально не представляется возможным.

Этот подход основан на предположении, что любую компанию можно при необходимости ликвидировать и продать по частям. Поэтому приобретение компаний с коэффициентом P/BV ниже 1 считается безопасным для инвесторов: в самом худшем случае у них не будет потерь.

Примеры в России

У данного метода существуют особенности. Стоимость физических ценностей – земли, трубопроводов, механизмов – может оказаться завышенной: в них могли вложить больше, чем стоит реальная их цена. Или это уникальное и невостребованное на рынке оборудование.

Низкая цена может быть вызвана объективными причинами, такими как низкое качество активов (непрофильные), непрозрачность управления (отсутствуют достоверные отчётности) и отраслевые особенности (участки находятся не в собственности, а в аренде).

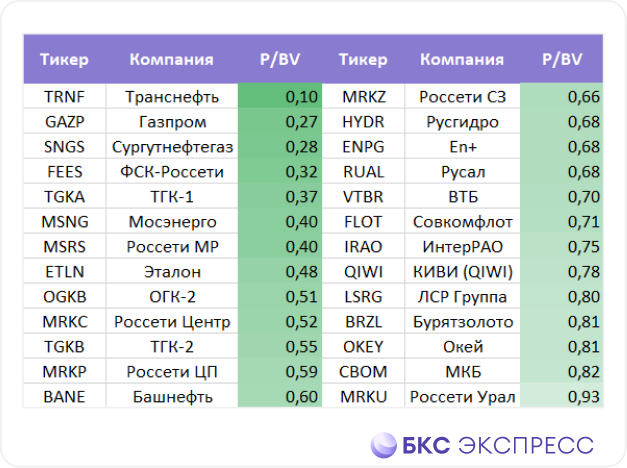

Таблица показывает наиболее востребованные акции компаний с отношением цены к балансовой стоимости ниже единицы из различных отраслей. При выборе акций для покупки целесообразно сравнивать компании с похожими бизнес-моделями. В целом самые дешевые на рынке — акции электроэнергетических компаний.

Что можно взять сейчас

Для долгосрочных инвесторов компании с заниженными коэффициентами оценки, включая P/BV, могут быть привлекательны для покупки. Вероятность снижения стоимости невелика, но отскок от минимума может происходить стремительно.

Чтобы не тратить год или больше времени на решение проблем в документах, лучше использовать актуальное положение дел в бизнесе для корректировки. В изменённой таблице отмечены компании с положительными (зелёными) и отрицательными (красными) оценками.

—Транснефть (Покупать. Цель на год: 190000 руб. / +28%)

Самая ценная по номиналу акция на рынке, что делает её маловостребованной. новостей о сплитеВложения в неё прежде всего пренебрегали. Сейчас стоимость составляет лишь 10% её активов, которые преимущественно состоят из магистральных нефтепроводов.

—Газпром (Покупать. Цель на год: 210 руб. / +20%)

Яркий образец краха бизнеса: все самые неприятные события постигли предприятие: утрачены рынки сбыта, снизились цены на газ, и теперь грозит дорогостоящая стройка. новой трубыНа данный момент стоимость компании составляет 26% её активов.

—Мосэнерго (Покупать. Цель на год: 5,2 руб. / +63%)

Самый доступный крупный или средний энергетический холдинг при рассмотрении соотношения стоимости к активам. Цена едва превышает 40% от стоимости его имущества. Скидка связана с высоким уровнем износа, возрастом почти в 50 лет. Это старейший… генерирующая компания в стране.

—Эталон (Покупать. Цель на год: 120 руб. / +35%)

Лидером рынка в текущем году среди застройщиков считаются акции, которые с начала года подорожали почти на 90%. бизнес ЭталонаЕго стоимость пока существенно ниже стоимости активов (48% от баланса), практически на 40% меньше, чем в 2020 году при начале торгов.

—РУСАЛ (Покупать. Цель на год: 68 руб. / +60%)

Даже если не считать акции Норникеля, которыми владеетСтоимость пакета превышает цену всей компании «РУСАЛ», однако торгуемый на бирже курс алюминиевого гиганта остается ниже 70% балансовой стоимости. При расчете, стоимость меньше трети балансовой оценки.

— ВТБ (Покупать. Цель на год: 0,035 руб. / +29%)

Антипод всеми любимого Сбера: слабые показатели, нулевые дивидендыВ стоимости акций ВТБ всё это уже отражено. Банк оценивается в 70% своих активов — на треть ниже, чем Сбербанк. Узнаем, как банк себя покажет при высокой процентной ставке и дорогостоящих кредитах.

—Совкомфлот (Покупать. Цель на год:140 руб. / +25%)

Портовики в этом году показывают мощный ростХотя до введения санкций много лет находились в покое, цены на суда-героев фрахта после подъема остаются невысокими: чуть более 70% стоимости всего флота.

—Интер РАО (Покупать. Цель на год: 5,6 руб. / +30%)

Лидер энергетического сектора. динамики бизнесаКомпания все же предлагает существенную скидку на стоимость компонентов и кабелей, продавая их по цене, равной 75% от своей балансовой стоимости.

—МКБ (Покупать. Цель на год: 9 руб. / +34%)

Ещё один финансовый институт, стоимость которого ниже собственных активов. Квоты уступают рыночным показателям, невзирая на рекордную финансовые показателиБанк достаточно консервативен по сравнению с другими. Высокая цена в 82% баланса позволяет частично это понять.

БКС Мир инвестиций