Акции по цене ниже стоимости их активов

Российский рынок снизился с годовых максимумов, но отдельные акции всё ещё дороговаты. В то же время существуют отрасли, в которых стоимость компаний ниже стоимости всех их активов.

Предельно дешевые

Базовым мультипликатором рынка является P/BV (цена / балансовая стоимость). Он отражает, во сколько раз рыночная стоимость компании превышает её бухгалтерские активы.

Классический подход, используемый еще Бенджамином Грэмом, идейным наставником Баффета, считал, что цена за акцию ниже балансовой стоимости – признак покупки, так как фундаментально дальше снижаться не может.

Этот подход основан на предположении, что любое предприятие в крайнем случае можно ликвидировать и продать по частям. Следовательно, приобретение компаний с показателем P/BV ниже 1 считается безопасным для инвесторов: даже в наихудшем сценарии они не понесут убытков.

Примеры в России

Этот подход имеет свои особенности. Так, цена реальных активов — земли, труб, машин — может оказаться завышенной из-за чрезмерных затрат на их приобретение или из-за специфичности оборудования, которое не востребовано на рынке.

Низкая цена может быть связана с объективными причинами: низким качеством активов, непрозрачным управлением или отраслевыми особенностями.

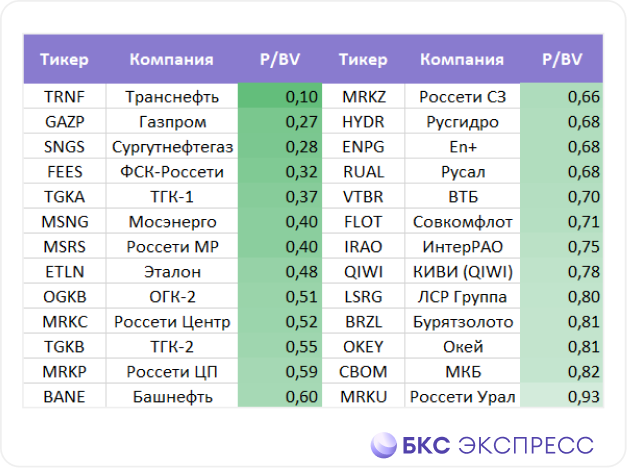

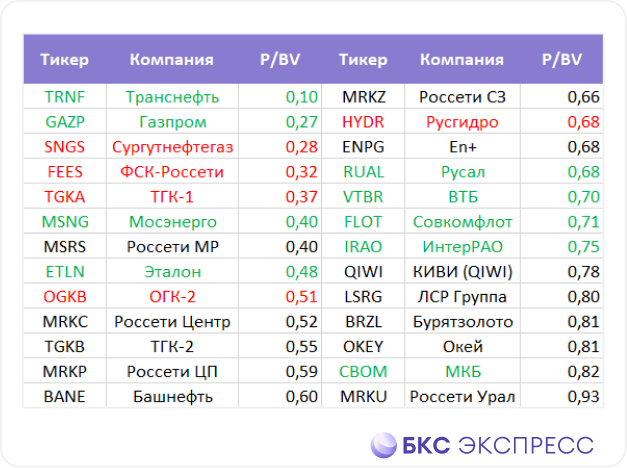

Таблица показывает наиболее востребованные акции компаний с отношением цены к книжной стоимости ниже 1 из разных отраслей. При выборе акций для покупки стоит сравнивать компании с похожей деятельностью. В целом, самыми доступными на рынке являются акции энергетических компаний.

Что можно взять сейчас

Для инвесторов с долгосрочным горизонтом любая компания с заниженными мультипликаторами, включая P/BV, может быть объектом покупки.

Чтобы не застрять на год-другой в проблемных бумагах, нужно учитывать текущее положение дел в бизнесе. В отредактированной таблице отмечены компании со положительными (зелёными) и отрицательными (красными) оценками.

—Транснефть (Покупать. Цель на год: 190000 руб. / +28%)

Акция с наивысшей стоимостью, но имеющая низкий спрос. До… новостей о сплитеИнвесторы прежде всего не обращали на неё внимания. Теперь её стоимость составляет лишь 10% от стоимости её активов (преимущественно магистральных трубопроводов).

—Газпром (Покупать. Цель на год: 210 руб. / +20%)

Классический случай обрушения всего бизнеса. С ним случилось все самое негативное: ушли покупатели, цены на газ снизились, а строительство обойдется дорого. новой трубыВ настоящее время стоимость компании составляет 26 процентов от величины её активов.

—Мосэнерго (Покупать. Цель на год: 5,2 руб. / +63%)

Наиболее доступный по цене среди крупных и средних энергетических компаний при учете соотношения стоимости к активам. Цена составляет чуть более трети (40%) его активов. Скидка обусловлена высоким износом оборудования (близко к 50 годам). Это старейшая… генерирующая компания в стране.

—Эталон (Покупать. Цель на год: 120 руб. / +35%)

В этом году среди застройщиков фаворитом рынка стали акции, которые с начала года подорожали почти на 90%. Однако бизнес ЭталонаЦена всё ещё существенно ниже стоимости его активов (48% баланса) и практически на 40% ниже, чем в 2020 году, при начале торгов.

—РУСАЛ (Покупать. Цель на год: 68 руб. / +60%)

Даже если не считать акции Норникеля, которыми владеетНесмотря на высокую стоимость пакета (выше цены всего РУСАЛа), котировка алюминиевого гиганта остается ниже 70% балансовой стоимости, а по другим оценкам – не превышает трети балансовой стоимости.

— ВТБ (Покупать. Цель на год: 0,035 руб. / +29%)

Антипод всеми любимого Сбера: слабые показатели, нулевые дивидендыОднако цена акций ВТБ уже отражает эти факторы. Банк оценивается в 70% своих активов — на треть ниже, чем Сбербанк. Остаётся посмотреть, как банк отреагирует на высокую ставку и дорогие кредиты.

—Совкомфлот (Покупать. Цель на год:140 руб. / +25%)

Портовики в этом году показывают мощный ростХотя в период до введения санкций многие годы оставались недвижимыми, после существенного прироста рыночная стоимость судов-фрахтовиков продолжает быть низкой: немногим более семидесяти процентов от цены всего флота.

—Интер РАО (Покупать. Цель на год: 5,6 руб. / +30%)

Лидер энергетического рынка, обладающий наибольшим влиянием. динамики бизнесаНесмотря на это, фирма придерживается значительной скидки по цене комплектующих и проводов, продавая их всего за 75% от своей балансовой стоимости.

—МКБ (Покупать. Цель на год: 9 руб. / +34%)

Еще один банк доступен по цене ниже стоимости собственных активов. финансовые показателиНесмотря на высокую стоимость обслуживания (82% от баланса), банк по-прежнему не так открыт, как его конкуренты.

БКС Мир инвестиций