Прибыль компаний S&P 500 снизилась на американском фондовом рынке.

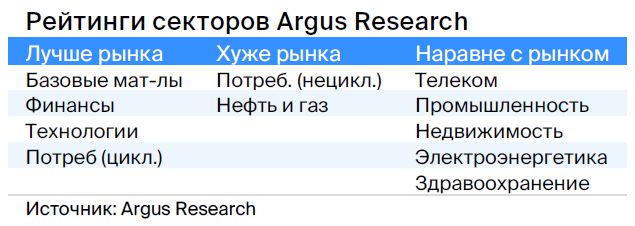

Регулятивные изменения в отраслях промышленности, сырья и информационных технологий привели к… В прошлом торговом периоде рынок акций США демонстрировал снижение. Бумаги нефтегазовых Компании выиграли от повышения цен на энергоресурсы.

Главное

• Краткосрочный взгляд на рынок: нейтральный.

• Фавориты: без изменений.

• Аутсайдеры: без изменений.

• Парные идеи: закрыли «Лонг SPLK / Шорт IBM».

В деталях

Краткосрочный взгляд на рынок: нейтральный

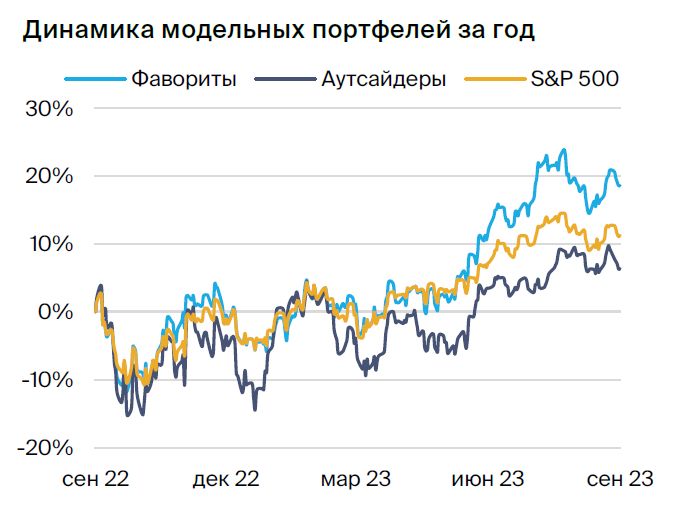

Небольшая коррекция рынка.За прошедшую неделю индекс S&P 500 потерял 1,3%, NASDAQ — 1,4%, Dow Jones — 0,7%. Положительной динамикой продемонстрировали нефтегазовый и энергетический сектор (+1,5% и +0,9%). Наибольшие убытки понесли промышленность, секторы базовых материалов и IT. Портфель фаворитов снизился на 1,9%, а портфель аутсайдеров — на 2,6%.

Рост цен на нефть способствовал увеличению стоимости акций нефтегазовой отрасли. Цены на нефть превысили 87 долларов за баррель, достигнув наивысшей отметки с ноября 2022 года. Это дало компаниям топливно-энергетического сектора существенное преимущество перед S&P 500. Лидерами роста стали Occidental Petroleum и ExxonMobil.

Информация о рынке труда оставалась стабильной. Количество поданных заявлений о пособии по безработице в Соединенных Штатах составило 233 тысячи, превысив прогноз рынка на 8%, который составлял 216 тысяч.

Прибыль компаний S&P 500 упала.Чистая прибыль компаний из индекса S&P 500 за II квартал 2023 года (данные Factset) уменьшилась на 4,1% по сравнению с прошлым годом. Это снижение наблюдается третий квартал подряд. Инвесторы верят, что в следующем квартале падение чистой прибыли прекратится.

Изменения в портфелях

Портфель фаворитов: без изменений

Портфель аутсайдеров: без изменений

Парные идеи

• Покупайте акции компании BioMarin, продавайте акции компании Johnson & Johnson. По нашей оценке, динамика цен акций BioMarin окажется более выраженной, чем у J&J, бизнес которого в ближайшие годы покажет скромный рост. У BioMarin имеются потенциал роста, особенно после получения одобрения на препараты Voxzogo и ValRox.

• Отложили сделку по обмену компаниями Splunk и IBM. .После объявления о котировке Splunk акции поднялись на 20%, в то время как акции IBM увеличились на 6%. Разница между стоимостью бумаг составила 14%. Прогнозы по Splunk всё ещё более благоприятны, чем по IBM, но дальнейший рост цен на Splunk может быть ограничен из-за возвращения мультипликаторов к норме.

Среднесрочные фавориты

BioMarin с целевой ценой $118

Компания BioMarin Pharmaceutical специализируется на разработке и производстве лекарств от редких заболеваний. Основной технологией и конкурентным преимуществом является терапия по замене энзимов, применяемая для лечения мукополисахаридоза – заболевания, характеризующегося недостаточной выработкой ферментов для расщепления сахара, что может приводить к дефектам развития и даже летальному исходу.

Планируется увеличение выручки с 1,9 миллиарда долларов до 4,8 миллиарда долларов к концу 2027 года (CAGR 18%) за счет развития существующего бизнеса и начала реализации препарата Voxzogo. Предполагается достижение пиковых продаж этого лекарства около 900 миллионов долларов.

Увеличение доходов также может быть вызвано одобрением препарата ValRox для лечения гемофилии типа А в Соединенных Штатах и Европе. По оценкам, продажи только в США могут составить 4,7 миллиарда долларов.

Мы считаем, что цена акций компании отражает стоимость текущего бизнеса и не учитывает потенциал существенного роста выручки за счёт увеличения продаж Voxzogo, запуска ValRox в Европе и США. Также полагаем, что BioMarin может стать привлекательной целью для поглощения.

Constellation Brands с целевой ценой $282

Constellation Brands занимается производством и реализацией вина, крепких спиртных напитков и пива на международном уровне.

Мы считаем, что Constellation окрепнет после пандемии благодаря продолжающейся активности на рынке пивных товаров.

Мы считаем, что компания будет наращивать свою рыночную долю, так как потребители всё ещё покупают алкоголь для дома, а рестораны вновь наполняются посетителями.

Предполагается увеличение прибыли компании в 2023 году на 14%, что вместе с дивидендной доходностью в 1,5% делает предложение привлекательнее среднего по сектору и широкого рынка при условии сохранения текущей оценки.

Salesforce с целевой ценой $250

Salesforce разрабатывает и предлагает облачные системы управления отношениями с клиентами по модели «программного обеспечения как услуги». Продажа осуществляется по подпискам, как напрямую, так и через партнёров.

В январе Salesforce сообщила об увольнении около восьми тысяч сотрудников, что составляет 10 процентов от общей численности персонала. Также компания объявила о других мерах по снижению расходов и перестройке бизнес-модели.

Руководство компании запустило программу выкупа собственных акций на сумму 20 миллиардов долларов, что составляет до 9% от рыночной капитализации.

При прогнозируемом росте выручки на 10–11% в 2023–2024 годах бумага оценивается ниже среднеисторической стоимости: мультипликатор EV/EBITDA равен 15х против 40х до пандемии.

Uber с целевой ценой $54

Американская технологическая компания Uber занимается такси (Uber Ride), доставкой еды (Uber Eats) и брокерскими услугами в сфере грузоперевозок (Uber Freight).

Мы по-прежнему считаем Uber самой успешной компанией в своем сегменте из-за разнообразия доходов и экосистемы на базе подписки Uber One, которая должна повысить стабильность дохода.

Рост стимулируют увеличение рекламных доходов и соответственно прибыльности компании.

Во II квартале 2023 года наблюдался рост во всех сегментах, за исключением Uber Freight. Такси показало устойчивое увеличение. Доставка достигла новых отметок прибыльности.

Visa с целевой ценой $272

Visa контролирует самую большую международную сеть электронных платежей, предлагая услуги обработки транзакций и платформ для оплаты, таких как кредитные, дебетовые, предоплаченные карты и деловые расчеты под марками Visa, Visa Electron, Interlink и PLUS.

Предполагается устойчивое увеличение объема платежей, а прибыль компании будет укрепляться благодаря управлению расходами и обратной программе скупки акций.

Компания уделяет внимание увеличению прибыли. В сфере потребительских платежей она расширяет возможности оплаты картами и мотивирует активность пользователей. Также разрабатывает новые способы проведения платежей и перемещения средств между частными лицами, компаниями и правительствами государств. Наконец, предлагает услуги с дополнительной стоимостью — помогает клиентам повышать доход и укреплять деловые связи.

Match Group с целевой ценой $51

Группа Match — оператор социальных сетей для знакомств. Самой известной из них является Tinder. К компании также принадлежат Match, Meetic, OkCupid, Hinge, Pairs, Plenty of Fish и OurTime. 98% выручки компания получает от продажи подписок и внутриприложений социальных сетей.

Руководство ожидает умеренный рост доходов Tinder и более сильный рост у Hinge – плюс 25% год к году. Прогноз операционной прибыли составляет $250–$255 млн, что предполагает рентабельность на уровне 32%.

Снижение стоимости акций Match с февраля кажется благоприятной возможностью для инвестирования, несмотря на угрозу замедления мировой экономики.

Обратим внимание на новую стратегию, которая сосредоточена на наиболее перспективных направлениях: Tinder, Hinge и азиатский рынок.

United Airlines с целевой ценой $65

Авиакомпания United Airlines Holdings, располагающая головным офисом в Чикаго, осуществляет перевозки пассажиров и грузов как по основным, так и по региональным маршрутам на глобальном уровне. Является одной из крупнейших авиакомпаний в Соединенных Штатах.

Предполагается продолжение восстановления после пандемии спроса на авиаперевозки за счёт роста командировок и международных путешествий. Увеличение доходов компании должно превалировать над трудностями, связанными с инфляцией.

С началом пандемии United Airlines принимала меры по сокращению расходов для обеспечения работы при низких доходах. Это даёт компании хорошие перспективы на период восстановления объема перевозок.

Предполагается, что действия руководства приведут к сокращению расходов в сравнении с другими авиакомпаниями, которыми мы занимаемся.

Bank of America с целевой ценой $35

Банк Америки — один из крупнейших банков мира, занимающий второе место по активам в Соединенных Штатах. Общая сумма активов холдинга превышает триллион долларов США, кредитный портфель — один триллион долларов. У банка более 67 миллионов индивидуальных и корпоративных клиентов. Число сотрудников приближается к 208 тысячам человек.

Банк Америки оказался лучше готов к замедлению экономики и потенциальной рецессии, нежели к предыдущему глобальному кризису. Качество активов превосходно: доля просроченной задолженности в разы ниже пикового показателя 2009 года — 0,4% против 3,5%. Покрытие резервами тоже намного лучше — 3х против 1х.

Успешное управление расходами банка достигнуто за счет уменьшения штата работников и числа отделений на одну треть. Такая мера позволила сохранить стабильную доходность капитала свыше 15% в течение четырех лет, за исключением 2020 года.

Рост процентных ставок будет способствовать увеличению прибыли от процентов, а операционные расходы останутся на приемлемом уровне. Высокое качество активов понизит размер отчислений в резервы — стоимость риска составит 20–40 базисных пунктов, как до кризиса. Это позволит банку достигнуть рентабельности капитала на уровне 13% через три года.

Amazon с целевой ценой $150

Amazon возглавляет рынок в трёх областях: интернет-магазинов, платформ электронной торговли и поставщиков облачных услуг. Компания занимает лидирующую позицию на рынке онлайн-розничной торговли Северной Америки, где 50% продаж осуществляются через сайт amazon.com.

Amazon — одна из самых востребованных платформ электронной торговли в мире. Её популярность обусловлена операционной эффективностью благодаря развитой сети дистрибуции, низкими ценами и широким ассортиментом товаров. Половина мировых онлайн-продаж приходится на долю Amazon. По нашему мнению, ритейлер сохранит свою долю на мировом рынке интернет-торговли.

Amazon Web Services (AWS) является главным фактором роста компании Amazon. Amazon лидирует на рынке облачных вычислений по моделям «инфраструктура как услуга» (IaaS) и «платформа как услуга» (PaaS), занимая 36% доли рынка. AWS — самый прибыльный сегмент бизнеса Amazon, операционная рентабельность которого составляет 30%, в то время как у всей компании этот показатель — 5%.

Amazon имеет скрытый потенциал в сфере медиа. В его активах — Prime Video, Amazon Music, Twitch, Audible и Studios, которые, по нашему мнению, недооценены из-за большей рентабельности и темпов роста, и представляют дополнительный потенциал для увеличения стоимости компании.

Рост выручки Amazon замедлился до 9,4% год к году с учётом высокой базы 2020–2021 годов. Компания демонстрирует отрицательный денежный поток из-за увеличения инвестиций. В 2023 году ожидается улучшение рентабельности на фоне нормализации темпов роста выручки, снижения затрат и капитальных расходов.

Schlumberger с целевой ценой $69

Шлюмбержера является ведущей международной компанией нефтесервисного сектора, предлагающей широкий спектр продукции и услуг: сейсмическое тестирование, оценку пласта, испытания скважин и направленное бурение, цементирование и интенсификацию скважин, механизированную добычу и заканчивание скважин, консалтинг, программное обеспечение и информационное управление. В филиалах компании, расположенных в 85 странах, трудятся 82 тысячи сотрудников.

Предприятие действует на главных мировых нефтяных рынках и, как правило, приносит инвесторам большую прибыль, чем конкуренты.

Рост обусловлен высокими ценами на нефть, сокращением добычи коалиции ОПЕК+ и восстановлением китайской экономики.

Нефтесервисные компании остаются перспективными объектами для оценки, Schlumberger занимает лидирующие позиции благодаря участию в глобальных рынках и возможностям повышения доходности и прибыльности.

Splunk с целевой ценой $126

Splunk занимает лидирующие позиции на рынке анализа логов и управления безопасностью (SIEM). Компания также предоставляет услуги мониторинга инфраструктуры и приложений (APM). По данным исследований, Splunk лидирует в трёх ключевых рынках: анализ логов — 17%, SIEM — 26%, APM — 7%. Услугами Splunk пользуются более 23 тысяч компаний из разных отраслей, таких как Google, NASDAQ, BMW, Airbus, Intel, Verizon.

Splunk предлагает комплексные решения, позволяющие анализировать неоструктурированные данные. Услуга доступна в облачном формате с различными схемами ценообразования.

Операционная маржа компании должна вырасти с 17,6% в 2022 году до 18,5% в 2023 году вследствие сокращения темпов роста расходов.

Предполагаем увеличение свободного денежного потока на 90% по сравнению с прошлым годом и рост его рентабельности с 12% в 2022 году до 20% в 2023 году.

• Привлекательная оценка: EV/S 4,5х — исторический минимум.

Splunk может достичь чистого убытка в 2024 году благодаря снижению расходов и увеличению спроса на услуги компании, обусловленного развитием искусственного интеллекта.

Фирмой AMD назначена ориентировочная цена в 170 долларов.

AMD занимает второе место после Intel в сегменте микропроцессоров на базе x86 и лидирует на рынке графических процессоров. После покупки Xilinx компания расширила присутствие на рынке встраиваемых систем и центров обработки данных.

В июне AMD представила обновленную линейку продукции, новые сервисы и партнерские контракты.

Ключевым моментом стало объявление о стратегии развития платформы искусственного интеллекта.

Компания планирует выпустить линейку процессоров MI3000, являющихся четвёртым поколением процессоров AMD EPYC 97X4. Эти процессоры будут отличаться наивысшей в отрасли плотностью и характеристиками для облачных приложений.

Новые серии мобильных процессоров Ryzen PRO 7040 отличаются мощностью и функцией искусственного интеллекта для Windows 11 в ноутбуках от HP, Lenovo и др.

AMD ожидает увеличения прибыли по сравнению с прошлым годом во втором полугодии 2023 года. Акции компании пока не отражают полный долгосрочный потенциал роста доходов и прибыльности, а также возможности занять долю рынка у Intel.

Canadian National Railway

Канадская Национальная Железная Дорога — оператор железнодорожных перевозок, который транспортирует сырьевые и промышленные товары по сети железных дорог Северной Америки протяженностью около 20 тысяч миль от Атлантического до Тихого океана. Акции компании котируются на фондовых биржах Нью-Йорка и Торонто. В компании трудятся 24 тысячи сотрудников.

Канадская национальная железная дорога — один из ведущих железнодорожных перевозчиков, который в течение последних двадцати лет превосходит по объёмам грузов водные, трубопроводные и автомобильные способы транспортировки.

Компания может увеличить прибыль, увеличив объемы продаж в важных отраслях и повысив эффективность работы.

Показатели сегодня радуют, учитывая невысокий уровень задолженности и рост экономики.

Jacobs Solutions с целевой ценой $150

Jacobs Solutions предоставляет профессиональные услуги: консультирование, техническую, научную и проектную поддержку для государственных органов и частных компаний. Штат компании насчитывает около 52 тысяч сотрудников. Jacobs Solutions — крупная компания, которая оказывает технические, профессиональные и строительные услуги.

Замечаем знаки изменения отрицательной тенденции. Нам нравится устойчивый финансовый статус компании, её актуальные показатели эффективности и потенциал развития за счёт слияний и приобретений.

Jacobs Solutions успешно наращивает портфель заказов с высокой маржой, чему способствует рост инфраструктурных расходов в США и за рубежом.

Aptiv с целевой ценой $147

Aptiv — глобальный поставщик автомобильных комплектующих. Компания разделена на два направления: решения для освещения и передачи мощности, а также системы безопасности и вождения. Ее штат насчитывает 141 тысячу работников.

Акции компании кажутся заманчивыми с точки зрения долгосрочного развития, которое включает рост объёмов решений архитектуры высокого и низкого напряжения для обычных автомобилей и электромобилей, а также расширение внутренних сенсорных систем и информационно-развлекательных платформ.

Aptiv предоставляет решения для сложнейших проблем автомобилестроения и расширяет сотрудничество с Hyundai в сфере автономного вождения.

Предположим, что продуктам и услугам компании будет востребованно больше, когда производство автомобилей увеличится после снижения из-за пандемии и с упором на безопасные и экологичные электромобили.

Компания всегда росла за счёт слияний и поглощений. В конце 2022 года компанию дополнила Wind River, производитель ПО и облачных систем для автомобильной промышленности.

Palo Alto Networks оценивают в триста долларов.

Palo Alto Networks — лидер по предоставлению услуг сетевой и облачной безопасности (мировая рыночная доля: 29% в оборудовании, 36% — в программном обеспечении). 62% заказов Palo Alto Networks приходится на сегмент сетевой безопасности. С 2017 года компания сфокусировалась на продуктах облачной безопасности. По итогам 2022 года доля облачных решений в совокупных заказах составила около 38%.

Усиление требований к защите информации и увеличение числа кибератак побуждают компании продолжать увеличивать расходы на обеспечение кибербезопасности.

Предполагается увеличение рыночной доли компании с 24% до 27% к 2027 году благодаря новому формату решений – виртуальному развертыванию файерволов и дополнению функциональности платформы в связи с разработкой новых продуктов.

Быстрорастущий сегмент облачной безопасности станет главным стимулом роста выручки компании. Целевой рынок облачной безопасности оценивается примерно в 37 миллиардов долларов с ожидаемыми темпами роста в два цифры. Компания прогнозирует увеличение своей доли рынка с 3,3% до 9% к 2027 году благодаря кросс-продажам и высококачественным решениям.

В 2023 году ожидается получение чистой прибыли компанией Palo Alto Networks. Такой итог положительно скажется на оценке компании и, возможно, привлечет дополнительные инвестиции в акции в связи с попаданием в S&P 500.

Alphabet с целевой ценой $129

Технологический холдинг Alphabet объединяет в себя поисковик Google и другие сервисы. Поисковая система приносит наибольший доход компании. Сегмент Google Networks объединяет остальные сервисы экосистемы Google. К холдингу относятся видеохостинг YouTube, облачный сегмент Google Cloud. Основу выручки дивизиона «Прочее» составляют нерекламная выручка YouTube, выручка Google Play и продажи смартфонов Pixel.

Мы считаем, что лидерство Alphabet в сфере технологий искусственного интеллекта даст возможность преодолеть негативное влияние снижения спроса на рекламу на глобальном рынке.

Алгоритм показал положительные показатели по итогам первого квартала 2023 года.

Снижение спроса на рекламу продолжает сказываться на показателях.

Google Cloud продолжает быстрый рост.

NVIDIA с целевой ценой $568

NVIDIA создает микросхемы для графических процессоров, используемых в видеокартах. Компания работает в пяти направлениях: центрах обработки данных (разработка микросхем для анализа данных, обработки графики и искусственного интеллекта), игровом сегменте (видеокарты для персональных компьютеров), визуализации, сегменте чипов для автопрома (системы автономного вождения) и разработках для производителей ПК. Ежегодно на базе разработок NVIDIA выпускается около 60 миллионов видеокарт.

NVIDIA лидирует на рынке видеокарт с долей 80%. Основанные на разработках компании решения признаны лучшими на рынке в сфере искусственного интеллекта, где компания также занимает лидирующую позицию.

Отрасль полупроводников демонстрирует рекорстный рост. Ожидается, что средняя выручка компании увеличится на 35% в течение пяти лет, а в сегменте решений для искусственного интеллекта – на 44%.

NVIDIA может показать прибыльность по EBITDA свыше 60%, что станет самым высоким показателем в американской микроэлектронной промышленности.

Новый показатель цены. С учетом новых целей руководства, повышаем ценовой диапазон акций NVIDIA на 22% — с 466 до 568 долларов США. Рекомендация — «Покупать».

Среднесрочные аутсайдеры

Zoom Video Communications

Zoom Video Communications – оператор онлайн-платформы для проведения видеоконференций. Программа предоставляет совместный доступ к видео, голосу, чатам и контенту на разных устройствах и в различных местах с помощью приложений Zoom Meetings и Zoom Phone. Компания основана в 2011 году, прошла IPO в 2019 году. Примерно 20% выручки компания получает за пределами США.

Акции Zoom резко выросли во время пандемии, но существенно упали после недавних распродаж в сфере технологий и на общем рынке. Инвесторы пересмотрели свое отношение к малым технологическим компаниям с низкой или снижающейся прибыльностью.

Реструктуризация не гарантирует рост выручки в сложившихся условиях.

В период пандемии платформа стала средством массовой коммуникации, после чего Zoom переключилась на работу с корпоративными клиентами. Компания увеличивает количество таких клиентов, но темпы роста замедляются.

Корпоративные сокращения и приостановление найма снижают спрос на услуги Zoom.

Выручка онлайн-канала снижалась в течение последних двух кварталов, однако поднялась в прошлом квартале. Уменьшение ИТ-бюджетов у многих клиентов делает обновления коммуникационных систем неактуальными.

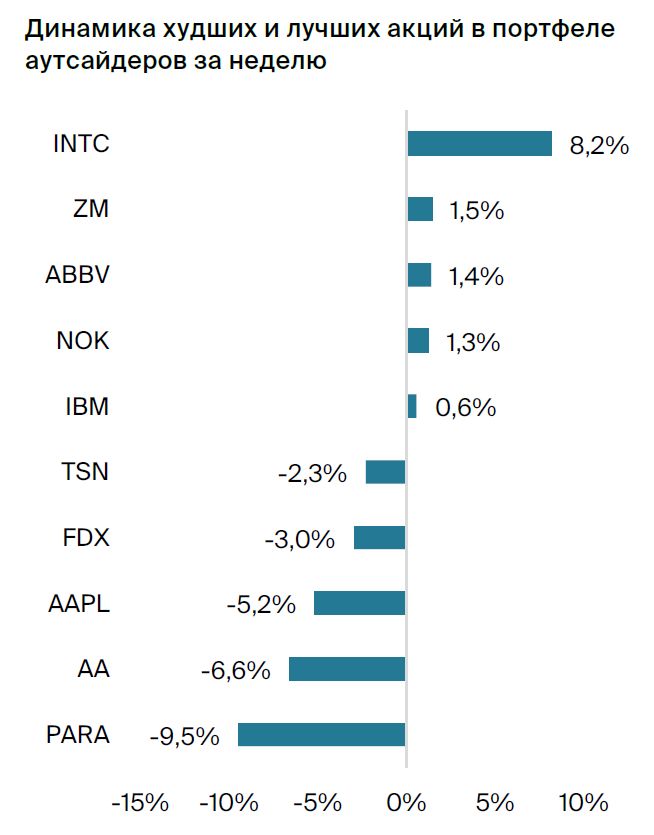

AbbVie

AbbVie — российское научно-исследовательское биофармацевтическое предприятие, образовавшееся в результате выделения из Abbott Laboratories в 2013 году. Штаб-квартира компании находится в пригороде Чикаго, акции AbbVie включены в расчет индекса S&P 500.

Предприятие стремится разнообразить доход из-за угрозы конкуренции для основного препарата Humira биоаналогами в США, но доля его в общей выручке все еще превышает 40%. В предстоящие периоды это может привести к снижению как дохода, так и прибыли. Руководство ожидает возобновления стабильного роста доходов не раньше 2025 года.

AbbVie добилась значительных успехов с препаратами Skyrizi и Rinvoq, что компенсирует снижение продаж Humira. Общий доход от этих двух лекарств, скорее всего, перейдет пиковой выручке Humira не раньше 2027 года.

Компания испытывает значительную задолженность: несмотря на снижение объемов за последний год, её доля в общем капитале всё ещё составляет 79%.

International Business Machines

Международные Машины Бизнеса (IBM) — один из ведущих поставщиков аппаратного и программного обеспечения, а также информационных технологий для компаний. В 2021 году компания выделила бизнес управляемой инфраструктуры в отдельную компанию Kyndryl. IBM ведёт бизнес по четырем направлениям: консалтинг, программное обеспечение, инфраструктура и глобальное финансирование.

В течение последних пяти лет стоимость акций компании неуклонно отстает от показателей индексов и ценных бумаг технологической отрасли.

Структурная трансформация IBM, вызванная архаичностью некоторых направлений, привела к выделению Kyndryl и дорогостоящему приобретению RedHat. В 2020 году IBM прекратила программу обратного выкупа акций, которая ранее снижала их стоимость, но пока не возобновила ее.

Акции IBM сейчас не пользуются большим интересом инвесторов из-за слабого присутствия компании на рынке искусственного интеллекта, что, по нашему мнению, тормозит рост её стоимости.

Nokia OYJ

В 2014 году Nokia продала Microsoft свой бизнес по производству мобильных устройств, а в 2016-м приобрела контрольный пакет акций Alcatel-Lucent. С этого момента Nokia стала поставщиком сетевого коммуникационного оборудования. Компания перестроила операционную модель, выделив четыре основных бизнеса: мобильных сетей, сетевой инфраструктуры, облачных и сетевых услуг и технологий (Nokia Technologies).

В первом квартале 2023 года прибыль на акцию без учета Nokia сократилась на 17% год к году. Выручка превысила ожидания и увеличилась на 10% по сравнению с прошлым годом. Рост большей частью связан с Индией, в то время как в остальных ключевых регионах зарегистрировано снижение.

Низкий спрос со стороны операторов связи приводит к снижению прибыли Nokia. Несмотря на рост выручки в первом квартале 2023 года, ухудшение экономической ситуации сказывается на бюджетах клиентов, но контроль расходов поможет справиться с неопределённостью.

В следующие кварталы Nokia вероятно столкнется с уменьшением расходов операторов связи из-за макроэкономического спада, низкой продажей устройств периферийных вычислений и истощением запасов. Предполагается, что рост и прибыльность Nokia будут под давлением в ближайшее время, прежде чем стабилизируются в конце 2023 года или в 2024 году.

Apple

Культовая американская компания Apple выпускает смартфоны, планшеты, умные часы, персональные компьютеры и ноутбуки. Активно развивается сфера сервисов (Apple News, iTunes, Apple Store, Arcade) и создаётся ПО для продукции компании.

Продажи iPhone в III квартале 2023 года снизились на 2% по сравнению с тем же периодом прошлого года. iPad потеряли в объёмах продаж 20%, а Mac — 7%. На снижение спроса повлияла высокая база сравнения предыдущего года, а также слабый потребительский спрос из-за высоких процентных ставок и инфляции.

Руководство прогнозирует снижение выручки на 1% год к году в четвертом квартале 2023 года, тогда как рынок ожидает роста на 1%. Негативная валютная переоценка составит 2%. Рост выручки от iPhone и сервисов ускорится по сравнению с предыдущим кварталом, но продажи iPad и Mac вновь покажут двузначное падение.

Снижение спроса приводит к падению продаж продукции компании. Замедление роста доходов заставляет потребителей быть более избирательными при покупках и тщательно планировать обновления техники. Компания традиционно выпустит новую модель iPhone в сентябре, но учитывая нынешние макроэкономические условия, не ожидается значительного увеличения продаж.

Paramount

Paramount Global — американская медиакомпания, образованная в результате объединения Viacom и CBS в 2019 году. В активе компании теле- и кабельные каналы, киностудия Paramount Pictures и платные стриминговые сервисы Paramount+ (запущен в марте 2021 года), Showtime OTT и Pluto TV.

В портфель компании входят такие каналы, как Paramount, Nickelodeon, MTV, Comedy Central и другие. Компания также владеет тремя премиальными каналами: Showtime, The Movie Channel и Flix. Киностудия Paramount Pictures известна такими франшизами, как «Миссия невыполнима», «Трансформеры», «Терминатор», «Тихое место», «Черепашки ниндзя», «Звездный путь» и другими.

Популярность контента снижается.

В завершении года компания Paramount сообщила о чистом убытке по МСФО.

Усиление конкуренции и снижение рекламных доходов также отмечено.

FedEx

Федэкс Корп — одна из крупнейших международных компаний в области упаковки и доставки, электронной торговли и сопутствующих услуг. Деятельность компании разделена на экспресс-доставку FedEx Express, наземную доставку FedEx Ground и перевозку небольших грузов FedEx Freight. Парк компании насчитывает почти 700 самолетов и более 87 тысяч транспортных средств. Акции компании входят в состав индекса S&P 500.

Курсы FedEx снижаются из-за торговых споров, нестабильности мировой экономики и ухудшения экономической ситуации в Китае.

Доход фирмы подвержен влиянию изменений стоимости топлива.

FedEx может столкнуться с усилением конкуренции, поскольку подобные компании и бывшие партнеры, такие как Amazon, увеличивают свою долю рынка в секторе доставки, который очень чувствителен к ценам и уровню обслуживания.

Tyson Foods

Tyson Foods — крупнейшая в мире компания пищевой промышленности. Производство составляет около 20% всей свинины, курицы и говядины в США. Дочерние компании владеют брендами Jimmy Dean, Hillshire Farm, Ball Park, Wright Brand и State Fair. Продукция продаётся в 145 странах мира.

Компания поставляет продукцию сети ресторанов Yum! Brands, использующих курятину, например KFC и Taco Bell, а также McDonald’s, Burger King, Wendy’s, Wal-Mart, Kroger, IGA, Beef O’Brady’s и мелким ресторанам. Крупнейшим покупателем Tyson Foods является Wal-Mart, доля которого в совокупных продажах составляет 16,9%.

Из-за роста расходов компания не смогла увеличить цены для покупателей.

Компания зарабатывает больше, когда цены на сырьё, например зерна и мяса, растут.

Коэффициенты мультипликации компании превышают средние значения: P/E равен 18,9, в то время как среднее значение составляет 11,4, а EV/EBITDA — 9,9 против среднего показателя 7,9.

Intel

Intel лидирует на рынке ЦП, имея долю рынка свыше 80%.

Intel теряет позиции на рынке процессоров в противовес AMD.

Строительство новых заводов в Соединенных Штатах требует значительных капиталовложений. В ближайшие годы Intel планирует вложить не менее 20 миллиардов долларов.

Крупные инвестиции Intel помешают компании добиться положительного свободного денежного потока до 2026 года.

Alcoa

Alcoa — американская металлургическая компания, занимающая третье место в мире по объёму производства алюминия после Rio Tinto Alcan и РУСАЛа. Кроме первичного алюминия, компания также является одним из мировых лидеров по добыче бокситов, производству глинозема и изделиям из алюминия и его сплавов. В девяти странах Alcoa владеет 28 предприятиями.

Компания работает во всех ключевых сферах промышленного производства: от разработки технологий до переработки и повторного использования материалов.

Ее изделия применяют в промышленности, авиации, автопроме, коммерческом транспорте, упаковке, строительстве, нефтегазовом секторе и оборонной сфере.

Снижение цен на алюминий и рост издержек приводят к убыткам Alcoa уже третий квартал подряд. Выручка компании за II квартал 2023 года уменьшилась на 13% по сравнению с прошлым годом, а EBITDA маржа сократилась до 5,1% против 25% годом ранее.

Влияние повышенных процентных ставок и снижения деловой активности может оказывать давление на акции.

Модельные портфели

Стратегия рассчитана на среднесрочную перспективу и включает два портфеля акций, торгуемых на американских биржах. Их сформировали стратеги БКС при поддержке аналитиков Argus Research и собственных исследований. Аналитическое покрытие Argus Research и БКС охватывает более 600 компаний из США и других стран.

Общие принципы формирования портфелей

В портфель фаворитов вошли акции с оценкой «Покупать» и прогнозом роста их стоимости, а в портфель аутсайдеров — акции с рейтингами «Держать/Продавать», что соответствует ожиданиям о динамике акций по сравнению с индексом S&P 500.

Анализ рынка, отраслей и конкретных активов проводится на срок от трех до шести недель и осуществляется еженедельно, как правило, в начале недели.

Стратеги БКС отобрали для списка акции-фаворитов и аутсайдеров, учитывая ключевые фундаментальные и технические параметры, вес каждого из которых определён при оптимизации.

Каждый акции, находящейся под нашим наблюдением, получает уникальный рейтинг, который меняется со временем на основе постоянного мониторинга рыночной и информационной обстановки. Самые сильные бумаги становятся кандидатами для включения в портфели с классификацией «лучше рынка» (OW), а самые слабые — «хуже рынка» (UW).

При составлении портфелей ориентируются на секторный состав индекса S&P 500, но ввиду ограничений диверсификации возможны отклонения.

Портфель фаворитовВключает акции с прогнозируемыми ценами роста и отзывами аналитиков Argus Research и БКС. Добавляются как акции крупных компаний (рыночные лидеры), так и средних и малых размеров пропорционально рыночному размеру и коэффициенту бета.

Бета-коэффициент показывает рыночный риск и отражает колебания доходности акции по отношению к доходности рынка. Обычно сравнивают с индексом S&P 500, у которого бета равен 1. Чем больше бета у акции, тем выше ее рыночный риск. Например, если бета равен 1,5, то при изменении индекса на 1%, значение этой акции изменится на 1,5%.

Портфель аутсайдеровВключает акции с негативными прогнозами финансовых показателей и рекомендациями «Держать» или «Продавать» от аналитиков Argus и БКС. Портфель отражает зеркальную кросс-секцию портфеля фаворитов по ключевым секторам американской экономики. В него вошли акции с умеренно-высоким коэффициентом бета, что указывает на возможность нисходящей динамики при общем падении рынка.

Банк России разрешил покупку ценных бумаг компаний из недружественных стран только квалифицированным инвесторам. Узнать о получении статуса «квалы» можно… здесь.

БКС Мир инвестиций