Транснефть повышает целевые показатели и увеличивает прогноз по дивидендам

Показатели Транснефти в первом полугодии 2023 года перевалили за все ожидания, что повышает вероятность щедрых дивидендов по итогам года. Возможный сплит акций может привлечь еще больше инвесторов. Наша рекомендация остается без изменений. «Покупать»Целевую цену увеличим на 6% в течение 12 месяцев, достигнув 190 000 рублей за акцию.

Главное

В первом полугодии 2023 года хорошие показатели благоприятствуют увеличению дивидендов в течение 2023 года.

Транснефть представила отчеты по МСФО впервые с февраля 2022 года, данные позитивные.

Информация ограничена, поэтому получение неожиданного результата в виде чистой прибыли может оказаться единовременным явлением.

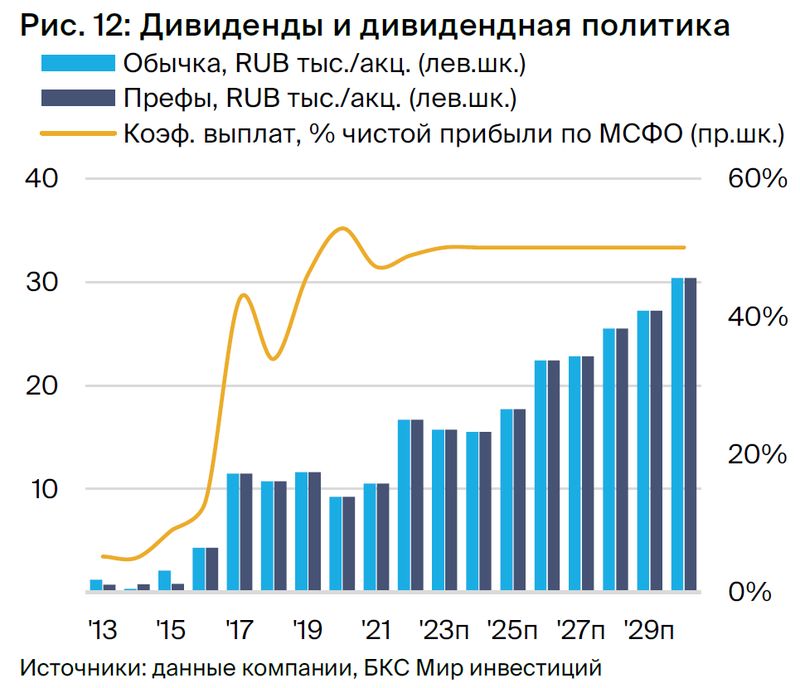

• Прогноз дивидендов за 2023 г. — повышаем до 18 900 руб. с 16 000 руб. на акцию.

Предполагаемая доходность составляет около 15% на протяжении следующих четырех лет.

Целевую цену подняли на шесть процентов, теперь она составляет 190 тысяч рублей за акцию. Рекомендация по-прежнему «Покупать».

В деталях

Результаты за I полугодие 2023 г. — позитивный сюрприз.Впервые с начала украинского кризиса Транснефть предоставила отчет по МСФО. Компания опубликовала сведения о результатах деятельности за I полугодие 2023 года и I полугодие 2022 года, а также за II квартал 2022 года и II квартал 2023 года.

Результаты за первое полугодие 2023 года превзошли ожидания: EBITDA составила 298 млрд рублей, что на 12–13% выше оценок и консенсуса. Чистая прибыль достигла 202 млрд рублей, превысив оценку на 26% и консенсус на 47%. Такой результат в основном связан с более высокой, чем ожидалось, выручкой – 637 млрд рублей (+8% к оценке и консенсусу).

Сюрпризов может быть немного, и один может оказаться единственным положительным моментом. В кратком отчете о прибылях и убытках компании отсутствует стандартная разбивка выручки по транспортировке нефти, нефтепродуктов и продаже нефти. Из-за стабильности регулируемого бизнеса по перевозке нефти и нефтепродуктов, позитивный сюрприз скорее всего связан с более высокими, чем предполагалось, доходами от продажи нефти.

Продажа нефти обычно прибыльная не очень сильно. В этот период сужение дисконта Урла – Брент позволило компании получить необычно высокую прибыль в этом направлении. Считаем это приятным разовым событием. Тем не менее, повышаем прогноз дивидендов за 2023 г. до 18 900 руб. с 16 000 руб. на акцию.

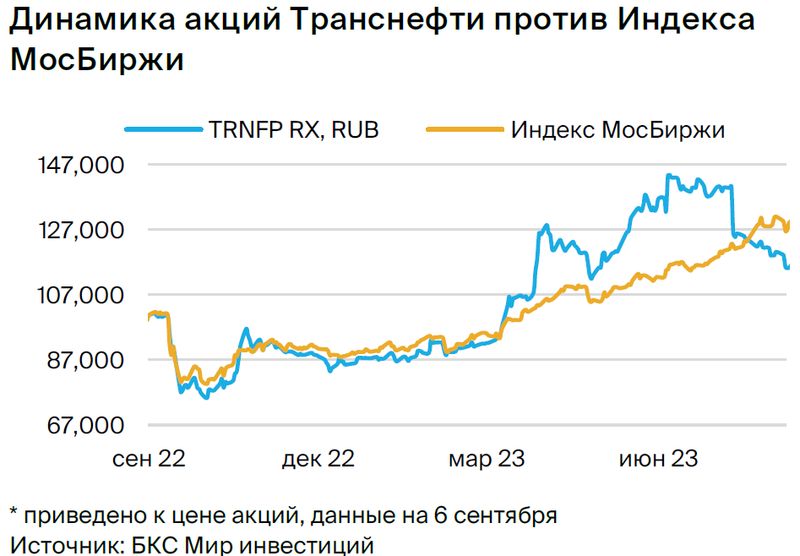

Возможный раздел акций может существенно увеличить покупательский интерес. В прошлом году совет директоров «Транснефти» принял решение рассмотреть возможность дробильного выпуска акций в соотношении 1:100. Обсуждение предложения состоится на заседании совета директоров 15 сентября. Решение, принятое положительно, выгодно будет миноритарным акционерам из-за того, что акции «Транснефти», по цене около 139 000 рублей, остаются недоступными для многих розничных инвесторов.

Значительное снижение цены в сто раз повысит привлекательность для инвесторов и, возможно, заметно увеличит спрос на привилегированные акции. Розничным инвесторам понравится дивидендная доходность, которая, по нашим оценкам, составит около 14% за 12 месяцев.

Целевая цена увеличена, рекомендация — «Купить». Целевую цену привилегированных акций «Транснефти» увеличиваем на 6%, до 190 000 рублей за акцию. Учитывая положительную динамику чистой прибыли в первом полугодии 2023 года, которая, по нашим оценкам, вряд ли сохранится во втором полугодии, прогнозируем дивидендную доходность на 12 месяцев на уровне 14%.

Обновленная цена предложения обеспечивает избыточную доходность в размере 19%. С учетом этого сохраняется рекомендация «Покупать». Благодаря очень низкой корреляции с рынком в целом считаем акции отличным инструментом хеджирования, а также возможностью получать привлекательные и стабильные дивиденды. В отношении мультипликаторов привилегированные акции Транснефти торгуются по показателю P/E на 12 месяцев в размере 3,5x — на 43% ниже средних значений за последние 5 лет, что подтверждает наш более фундаментальный взгляд по DDM, основанный на предположении о недооценке бумаги.

Инвестиционный кейс

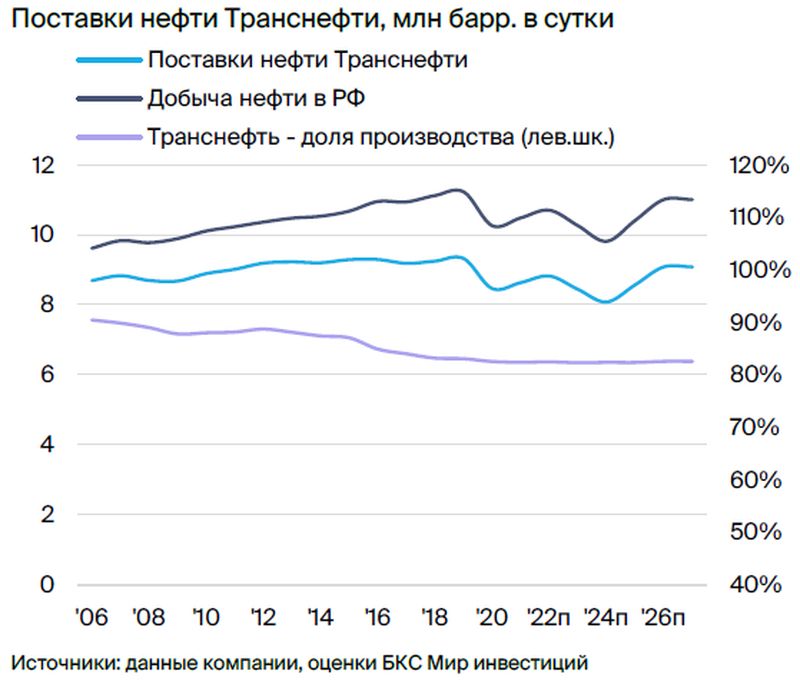

Транснефть — регулируемая монополия с самой большой в мире системой нефтепроводов, по которой транспортируется более 80% добываемой в России нефти и около 30% легких нефтепродуктов. Более 95% EBITDA компании приходится на регулируемый бизнес — перевозку нефти и нефтепродуктов. Это предполагает относительно стабильную выручку и прибыль, а ежегодное повышение тарифов обеспечивает рост.

Политика выплаты дивидендов компании — не менее 50% чистой прибыли по МСФО и полное владение государством обыкновенными акциями минимизируют риск разочарования по дивидендам. По прогнозам, средняя доходность от дивидендов в ближайшие четыре года составит около 14%.

Риски для инвестиционного кейса

В 2024 году тарифы могут оказаться ниже ожидаемых по итогам 2023 года.

Несмотря на то что официальная политика на текущее десятилетие ориентирована на тарифы в размере 99,9% от прогнозируемой инфляции, существует риск, скорее даже вероятность, однократного повышения тарифов с меньшей долей.

Отказ от повышения тарифов в течение года уменьшит расчетную по DDM стоимость акции приблизительно на 10%, с 190 000 до 170 000 рублей.

Вероятность дополнительных сокращений ОПЕК+ или роста производства в течение следующих двенадцати месяцев оценивается как средняя, а их влияние – как среднее.

В условиях ценового регулирования прибыль компании в большей степени зависит от объема транспортируемой нефти. Предполагается, что добыча останется на уровне сентября до конца года. Но резкие изменения мирового спроса могут вызвать дальнейшее сокращение квот или более ранний, чем ожидалось, рост производства.

Положительный сценарий: увеличение добычи нефти на 250 тысяч баррелей в сутки в 2024 году по сравнению с оценками модели не повлияет на целевую цену, так как остается в пределах округления, но увеличит прогноз дивидендов за 2024 год до 20 400 рублей с 19 200 рублей на акцию.

Катализаторы для инвестиционного кейса

Решение о дроблении, принятое 15 сентября, станет главным фактором, определяющим движение цены в ближайшее время. Положительное решение совета директоров о дроблении акций в соотношении 100 к 1, вероятно, значительно увеличит спрос на ценные бумаги с высокими, но стабильными дивидендами.

Основные изменения — повышены прогнозы на 2023 г.

Прогнозы для 2023 года заметно улучшились. После сильного первого полугодия 2023 года прогноз чистой прибыли вырос на 34%, ожидания по дивидендам — на 18%. По мнению экспертов, рост чистой прибыли не полностью отразился на скорректированной чистой прибыли.

Улучшения модели, сделанные с учётом публично представленных финансовых показателей компании, приводят к повышению прогнозов прибыли на будущие годы.

БКС против консенсуса — без сильных расхождений

В конце июля при начале аналитического покрытия компании наши оценки не сильно отличались от общего мнения на 2023 год. Новые прогнозы заметно превышают рыночные ожидания по чистой прибыли. Причина, вероятно, в временной задержке между сильным отчётом за первое полугодие 2023 года и обновлением оценок аналитиков, определяющих общее мнение.

Поддерживаем оптимистичный прогноз для 2024–2025 годов, но разницы в показателях не ожидаем. Позитивный сюрприз чистой прибыли во I полугодии 2023 года, скорее всего, был разовым явлением. Другие аналитики могут рассчитывать на более высокую прибыль в 2024 году и последующие годы.

Рекомендация — увеличение желаемой стоимости, «Купить».

Целевую цену, рассчитанную по модели дисконтирования дивидендов (DDM), повышаем на 6%, до 190 000 руб., вместо прежних 180 000 руб. за акцию Транснефти. Причина повышения — увеличение прогноза дивидендов на 12 месяцев, до 18 900 руб. с 16 000 руб. при доходности 14% после сильных результатов по МСФО за первое полугодие.

Рассматривая избыточную доходность 19% по отношению к целевой цене после вычета стоимости капитала, подтверждаем рекомендацию «Покупать» привилегированные акции Транснефти. Транснефть в большей части функционирует в рублях: чистая прибыль и дивиденды компании мало зависят от колебаний цен на нефть и валютных курсов.

В дополнение к нашей основной оценке по DDM, Транснефть по мультипликаторам торгуется ниже своих исторических значений. В данный момент акции компании имеют мультипликатор 3,5x по скорректированному P/E 2023e, что на 43% меньше среднего значения за последние пять лет.

Анализ отчета за первое полугодие 2023 года, предположения о дивидендах.

Что нам известно:Чистая прибыль «Транснефти» за первое полугодие 2023 года превысила ожидания из-за неожиданно большой выручки. Недостаток информации по МСФО не позволяет разделить выручку на составляющие, такие как внутренние поставки, объемы экспорта, транспортировка и прочее. Поэтому невозможно сказать, является ли полученная прибыль стабильной.

Что касается расходов, то данные по ним тоже ограничены, но чуть подробнее, чем по выручке. В состав затрат входят две важные статьи: DD&A, или износ, истощение и амортизация, и себестоимость продажи нефти — она оказалась немного выше ожиданий.

Наш взгляд:Вероятнее всего, неожиданно высокие выручка и прибыль в первом полугодии 2023 года объясняются высокой рентабельностью продажи нефти именно в этот период. Временной промежуток между покупкой и продажей, а также начавшееся сокращение дисконта цен Urals к Brent могли сыграть свою роль. В таком случае влияние на стоимость будет ограничено лишь повышением дивидендов на фоне сильного роста в первом полугодии 2023 года.

Несмотря ни на что, это всё равно значительное преимущество. Если прогнозы на второе полугодие 2023 года окажутся верными, рост прибыли в первом полугодии приведёт к увеличению оценки дивидендов на весь год на 3000 рублей, или на 2% от доходности дивидендов. После ряда других корректировок прогнозов с учётом первого полугодия 2023 года, повышаем оценку дивидендов на 2023 год до 18 900 рублей с 16 000 рублей на акцию.

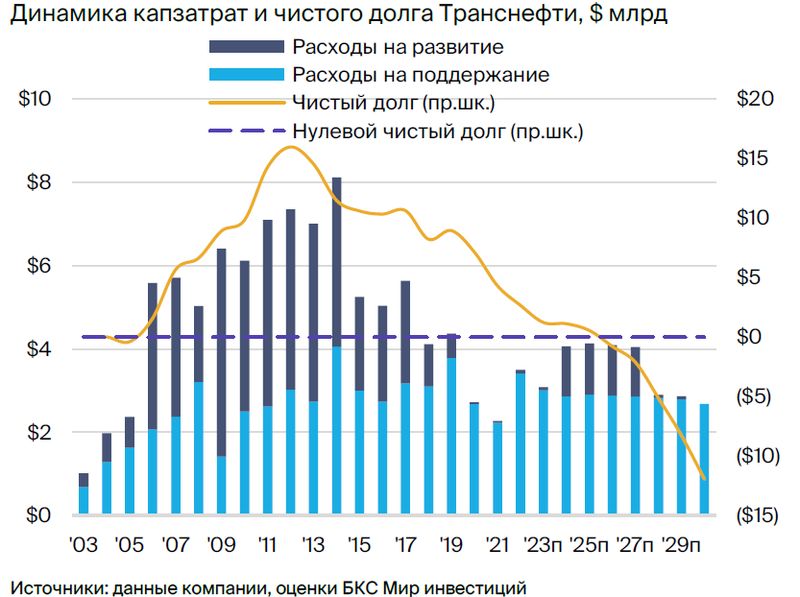

Ожидается, что к 2030 году дивиденды Транснефти составят 29 900 рублей на акцию с дивидендной доходностью 22%. Это на 13 235 рублей больше, чем 16 665 рублей, объявленные и выплаченные по итогам 2022 года. Предполагается, что коэффициент выплат в оба года будет составлять 50% чистой прибыли по МСФО, то есть за ближайшие 8 лет доходность в рублевом выражении увеличится почти вдвое.

Подробности о прогнозах роста выручки и прибыли Транснефти до конца десятилетия доступны в последнем отчёте. отчете по Транснефти, опубликованном в июле.

Сплит акций — снова на повестке дня

29 августа совет директоров «Транснефти» поддержал предложение руководства компании разделить акции в сто раз. Решение о дроблении обсудят 15 сентября. После появления новости 1 сентября стоимость акций «Транснефти» увеличилась почти на 4%.

Рыночный оптимизм объясняется простотой: 139 000 рублей за акцию — высокая цена для многих частных инвесторов. Уменьшение стоимости в сто раз, например, до 1390 рублей, существенно повысит интерес к инвестициям и, вероятно, спрос на акции Транснефти. Предполагаем, что у инвесторов вырастет интерес к этой бумаге, особенно если дивидендная доходность будет соответствовать нашему прогнозу — около 14%.

БКС Мир инвестиций