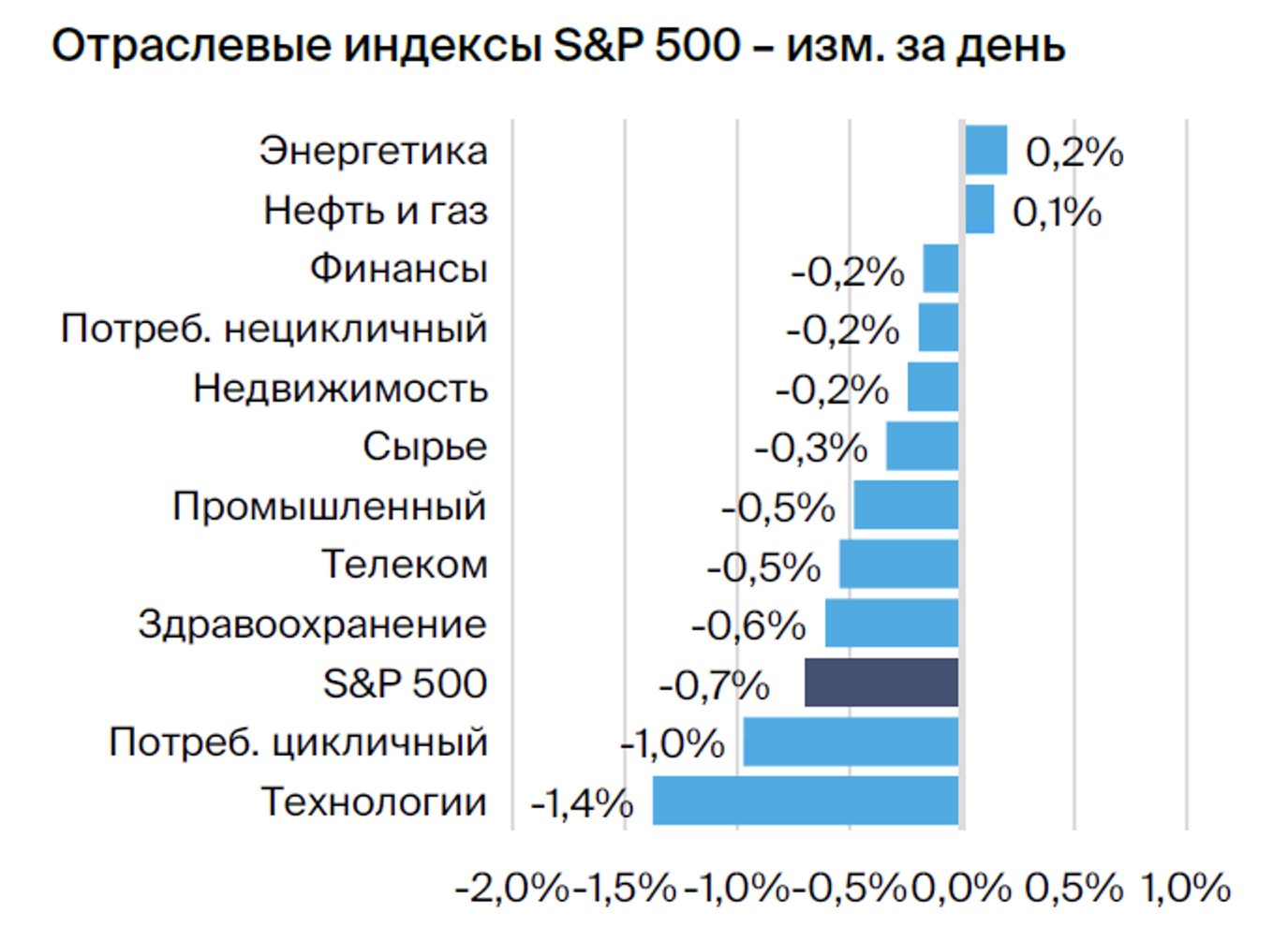

Сегодняшний рост котировок американских акций совпадает с увеличением процентных ставок.

Аналитики БКС публикуют ежедневные обзоры рынков акций США и Гонконга с ключевой информацией и советами.

Рост котировок американских акций совпадает с повышением процентных ставок.

Распределение активов модели по облигациям и акциям свидетельствует о том, что в текущий момент облигации обладают наибольшей стоимостью благодаря увеличению процентных ставок. Акции же не представляют собой существенно переоцененный класс.

Оценка нашей модели учитывает уровни и прогнозы краткосрочных и долгосрочных доходностей государственных и корпоративных облигаций, включая с фиксированной доходностью, а также инфляцию, цены на акции, ВВП, прибыль компаний и другие факторы. Результат выражается в стандартном отклонении от среднего значения, или сигме. Среднее значение модели с 1960 года даёт скромную премию к акциям размером 0,15 сигмы при стандартном отклонении 1,0. Текущий уровень оценки акций даёт премию в 0,90 сигмы — в пределах нормального диапазона, но выше, чем 0,50% сигмы в начале года.

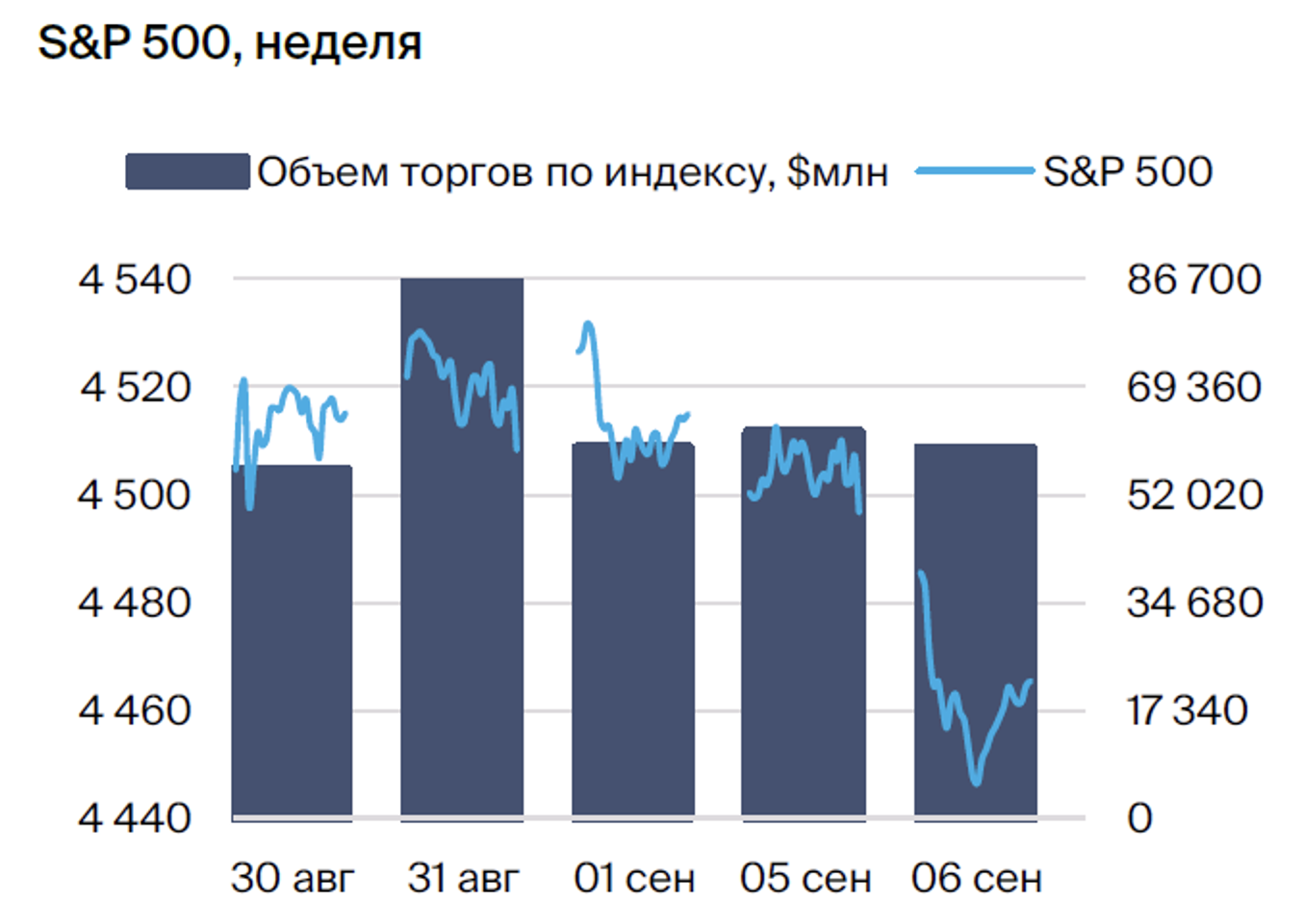

Другие показатели свидетельствуют о соответствующей стоимости акций. Прогнозируемый коэффициент P/E для индекса S&P 500 составляет 18х — в пределах нормального диапазона (10–21х) и ниже, чем 22х год назад. Дивидендная доходность S&P 500 — 1,6%, ниже среднего исторического уровня в 2,9%, но выше сверхнизких 1,2% в 2021 г. Учитывая текущие уровни оценки, а также прогнозы по процентным ставкам и прибыли, предполагается восстановление акций в 2023 г. с минимумов «медвежьего рынка». Целевой уровень S&P 500 на конец года остается на уровне 4600.

На настоящий момент распределение активов для сбалансированных портфелей выглядит следующим образом: 68% приходится на активы роста (64% — акции, 4% — альтернативные), а оставшиеся 32% — на облигации.

В Китае ожидают увеличения покупательского интереса к недвижимости под воздействием государственных мер поддержки.

Мы считаем, что масштабы и темпы мер государственной поддержки по снижению первоначального взноса и процентных ставок по ипотеке для стабилизации рынка недвижимости превзошли ожидания. Сокращение первоначального взноса должно стимулировать дополнительный спрос на жилье. Предварительная оценка показывает, что смягчение требований для заемщиков по ипотеке при покупке первого жилья и снижение первоначального взноса могут ускорить месячный рост объемов продаж жилья на 6,5 процентных пунктов в ближайшие месяцы. Возможен также умеренный рост инвестиций в девелопмент.

По нашей оценке, снижение процентных ставок по существующей ипотеке и минимальной планки ставок на новую ипотеку может привести к увеличению доходов домохозяйств на 196,3 млрд юаней в годовом выражении. Однако реальные результаты могут быть меньшего масштаба с учетом понижения ставок по депозитам и уменьшения объемов досрочного погашения кредитов. Влияние принимаемых мер на сектор недвижимости может быть нелинейным. Наши оценки могут оказаться смещенными, а фактические условия — более сложными.

Обновление рекомендаций

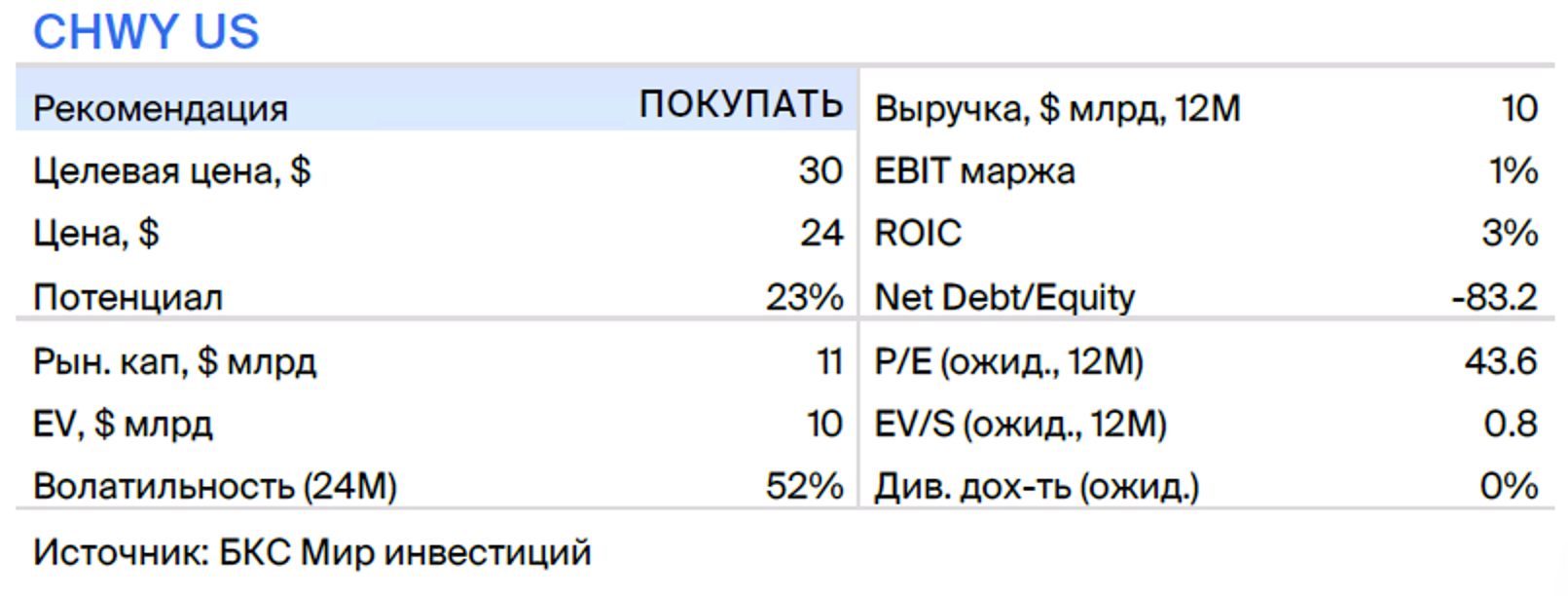

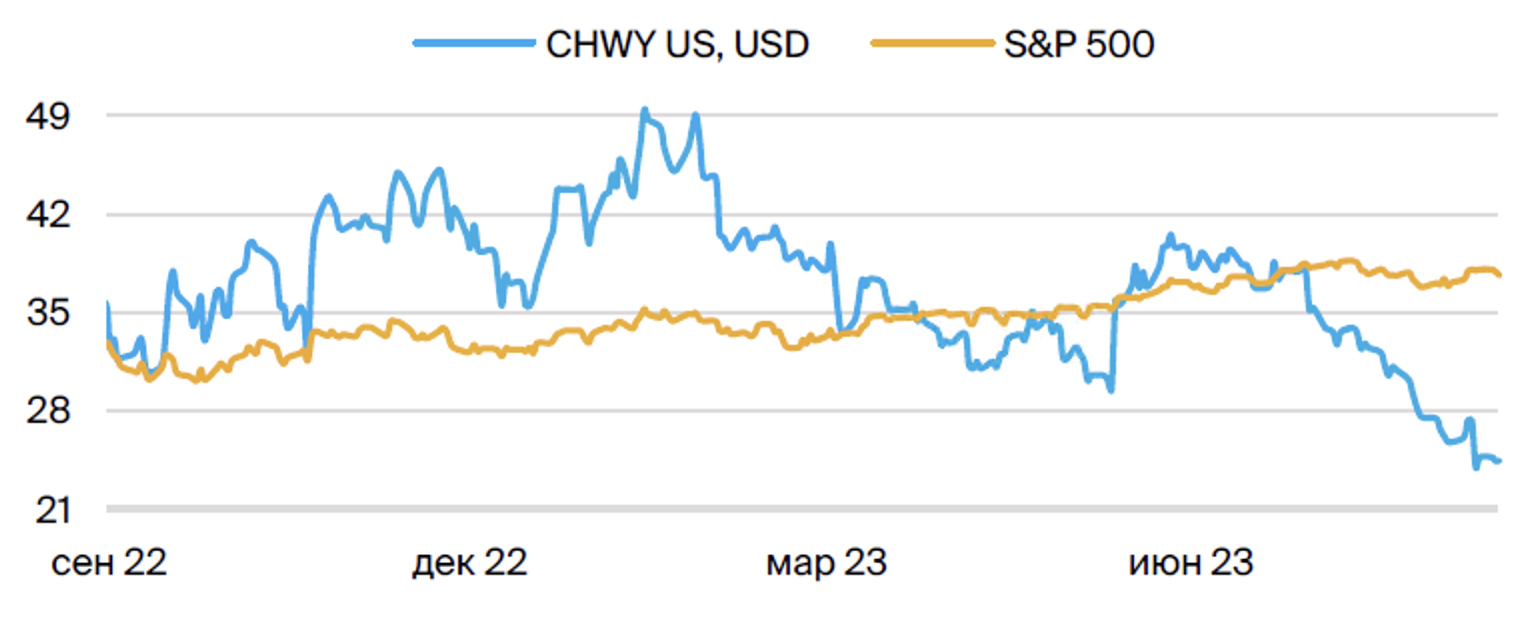

Chewy: повышаем рекомендацию до «Покупать» с «Держать»

Рекомендуем покупать акции интернет-магазина pet Chewy, установив цель цены $30.

Компания расширяет деятельность в высокодоходных сферах, таких как медикаменты и страхование для питомцев, а также таргетированная платная реклама.

В прошедшем квартале акции компании показали убыль в 29%, тогда как индекс Russell 2000 вырос на 3%.

Компания представила отчет по финансовому II кварталу 2024 года, показав результаты, превосходящие прогнозы экспертов. Собственные показатели Chewy свидетельствуют о перспективе роста и в последующие периоды.

Выручка компании после IPO в 2019 году увеличилась почти втрое, достигнув $10 млрд. Валовая рентабельность выросла на 800 базисных пунктов, составив 28%. Рентабельность по скорректированной EBITDA возросла почти на 1000 базисных пунктов. Chewy впервые отчиталась о прибыли в финансовом 2023 году.

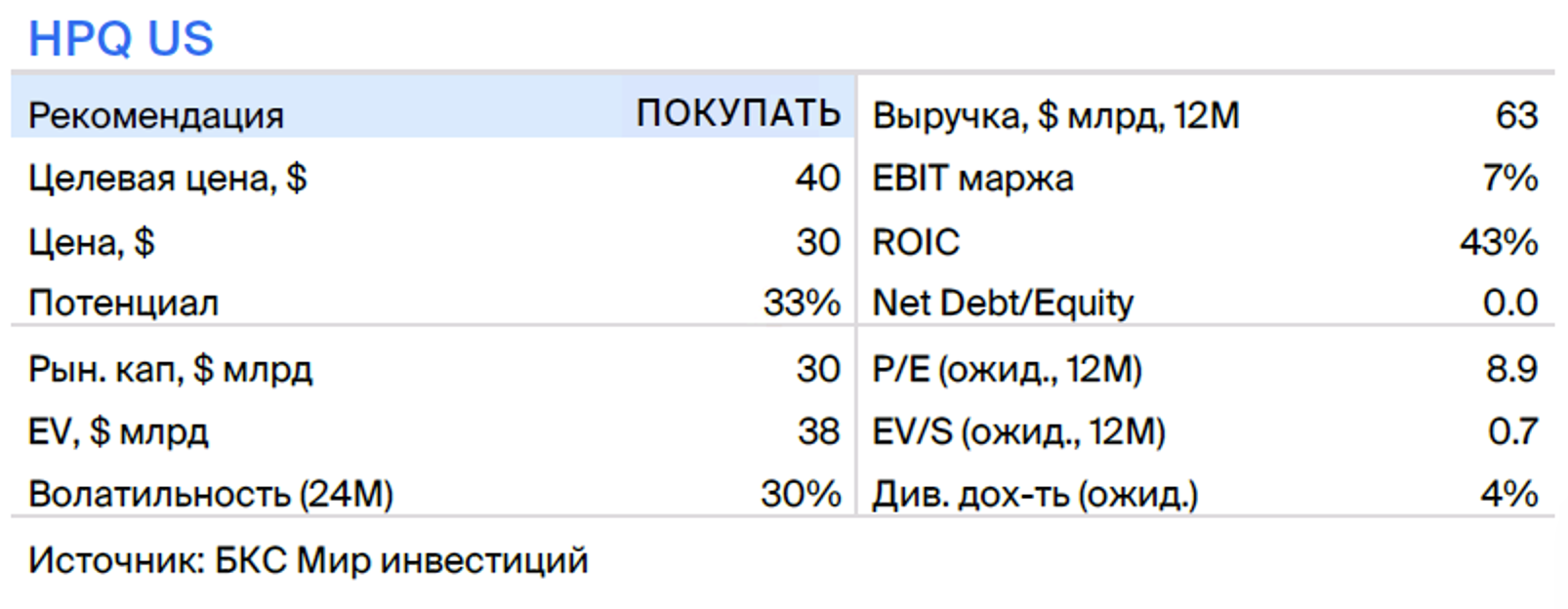

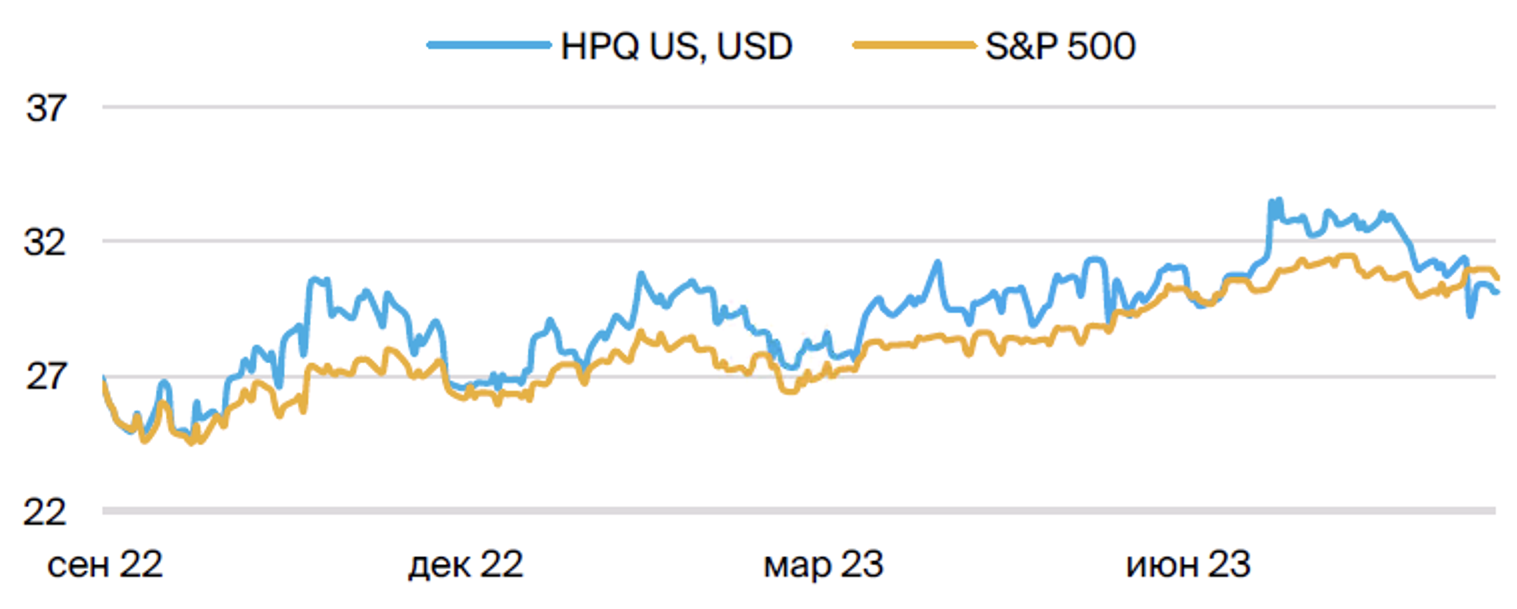

HP:бумаги недооценены, «Покупать»

Акции производителя персональных компьютеров и принтеров HP с рекомендацией «Покупать» снизились на 5% 31 августа на падающем рынке после публикации отчета за третий финансовый квартал 2023 года. Выручка оказалась ниже прогнозов, а прибыль по не-GAAP – на уровне ожиданий. Падение выручки по GAAP составило 22% год к году (-18% в постоянной валюте). Улучшение ассортимента и контроль расходов стали положительными факторами на фоне слабости спроса на компьютеры.

Предполагаемый доход компании в размере $3,23–3,35 на разводненную акцию теперь ниже прежнего прогноза $3,30–3,50.

HP адаптируется к нынешнему состоянию рынка компьютеров и принтеров, который приближается к уровням до пандемии. Компания объявила о сокращении штата на 4–6 тысяч человек. Отдел персональных систем покажет рост по сравнению с периодом до пандемии благодаря расширению ассортимента. HP способна удовлетворять потребности рынков печати и компьютеров в условиях удаленной, гибридной и офисной работы.

Мы считаем, что бумага не получила должной оценки по сравнению с аналогичными материалами и рынком в целом.

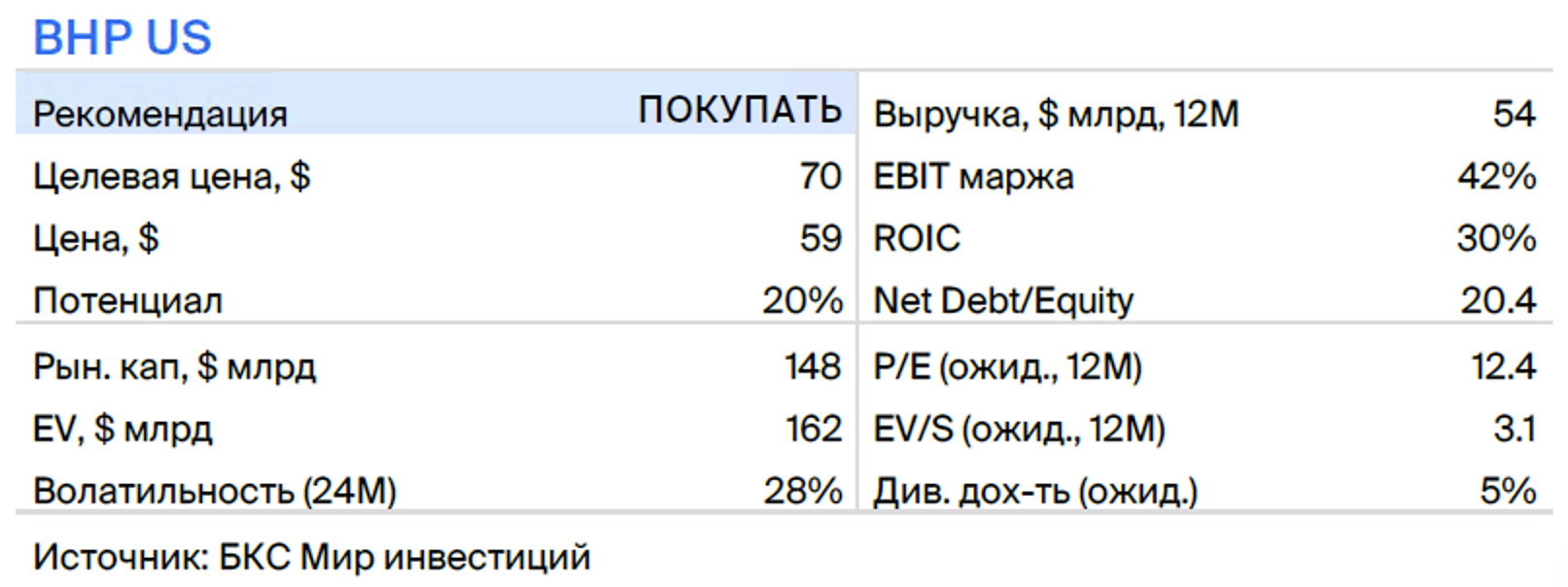

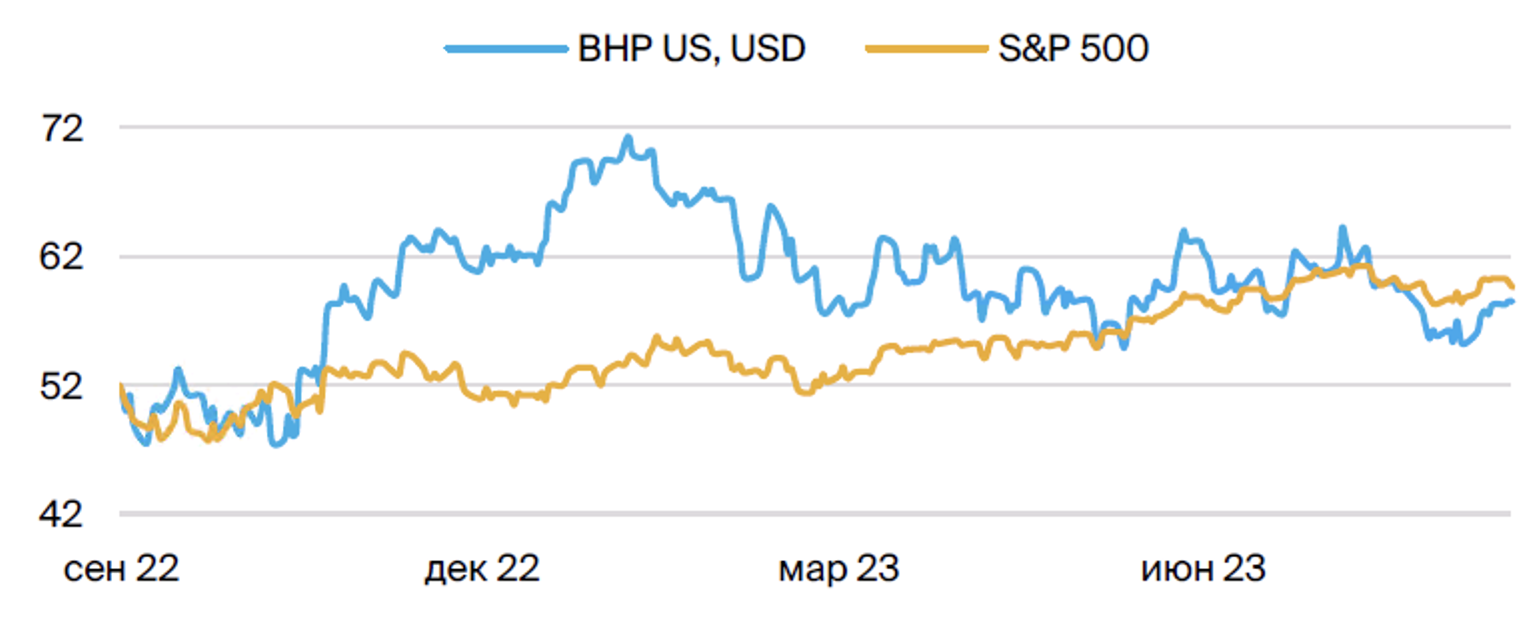

BHP Group:Ждём подходящего момента для покупки, «Держать».

Подтверждаем рекомендацию «Покупать» акциям добывающей компании BHP Group. Долгосрочные фундаментальные характеристики компании по-прежнему сильны. Считаем, что BHP Group получит поддержку за счет роста мировой экономики. Целевая цена — 70 долларов.

Акции BHP не вошли в рост рынка в 2023 году и торгуются практически на 20 процентов ниже пикового значения за последние 52 недели.

Компания демонстрирует показатели, зависящие от тенденций рынка железной руды, меди, угля и других сыпучих ресурсов. Предполагается увеличение стоимости этих материалов вслед за оживлением китайской экономики.

Компания демонстрирует устойчивую финансовую позицию и предлагает привлекательный уровень дивидендной доходности в 6%.

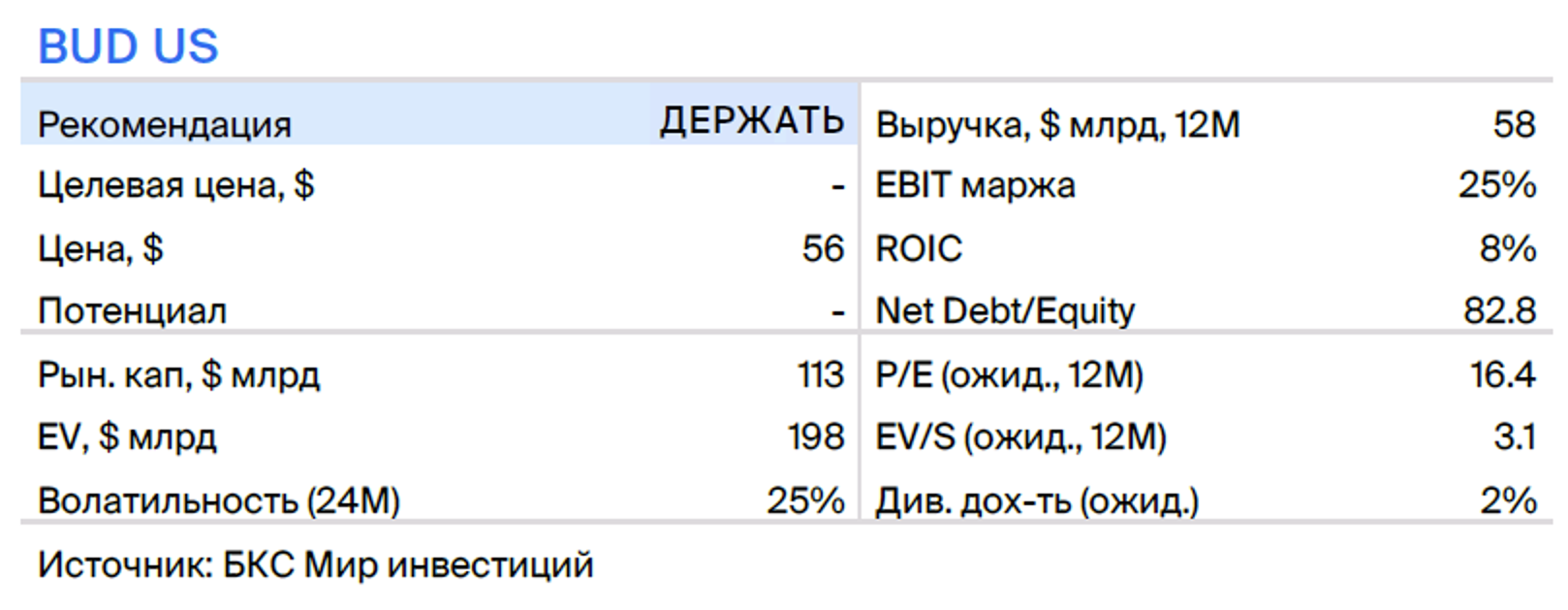

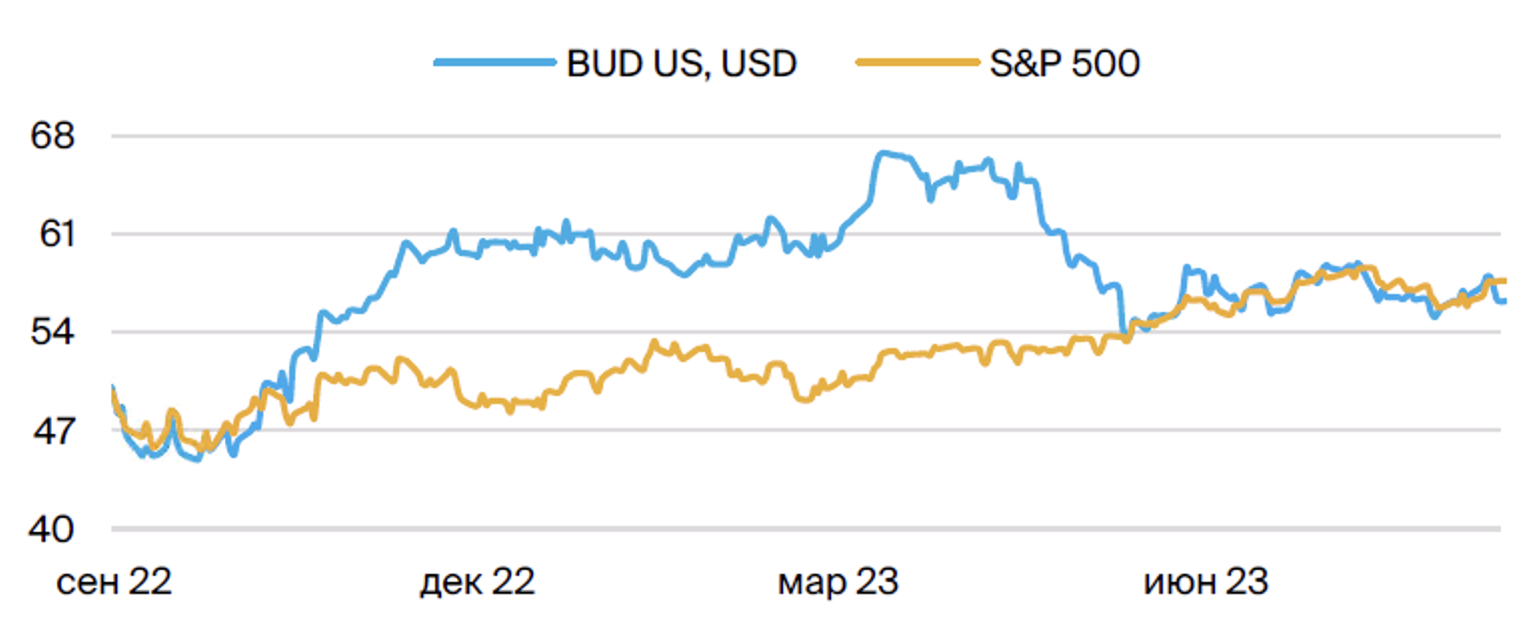

Anheuser-Busch InBev:Дожидаемся подходящего момента для начала. Сохранять позицию.

Рекомендуем сохранять акции пивоваренной компании Anheuser-Busch InBev SA/NV. Прибыль возросла после пандемии, но управлению не удается стабильно поддерживать рентабельность. Повышение продаж происходит за счет повышения цен, выхода на новые рынки и стратегии премиумизации.

В прошлом квартале акции компании показывали более высокие результаты, чем рынок: их цена увеличилась на 2%, в то время как индекс MSCI EAFE и ETF IYK снизились на 2%.

Компания представила отчет за второй квартал 2023 года, показатели оказались выше ожидаемых.

В текущем году руководство ожидает прироста EBITDA на 4–8%, а также превышающего темпа увеличение доходов за счёт роста объёмов продаж и изменения цен.

Считаем обоснованными фундаментальные стоимостные параметры и рекомендацию «Держать».

В фокусе

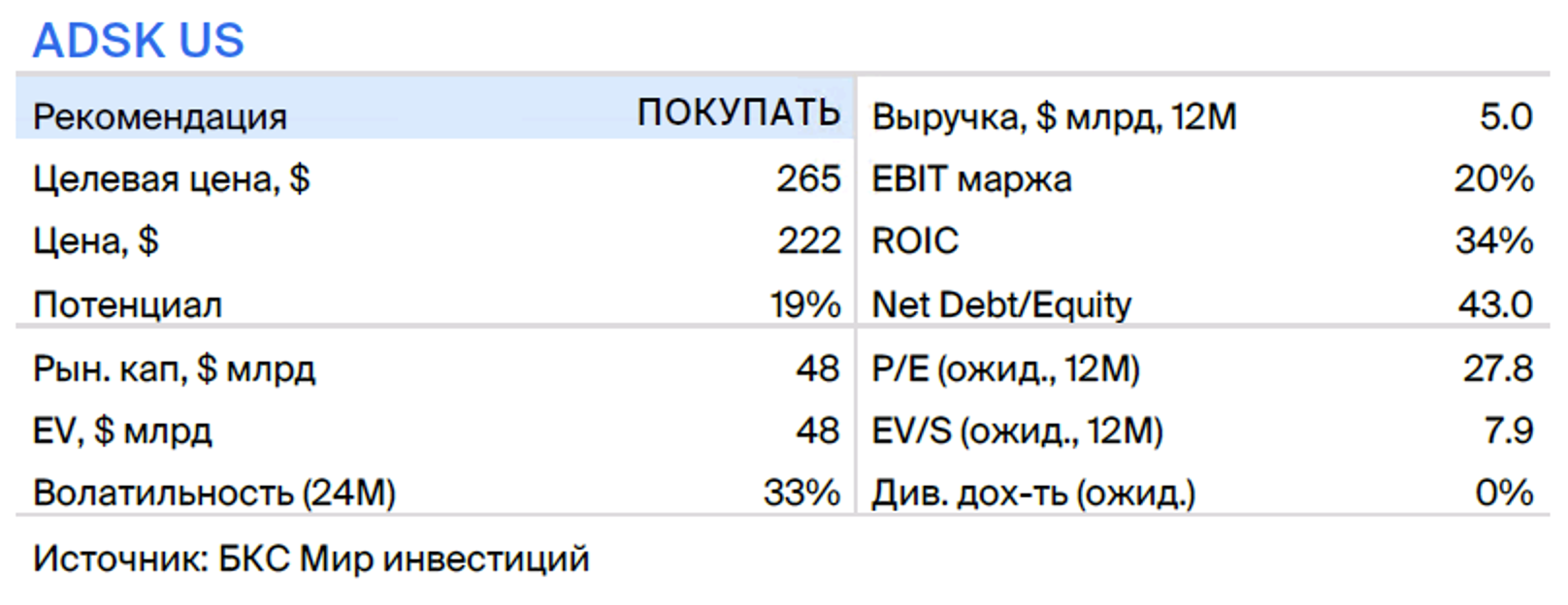

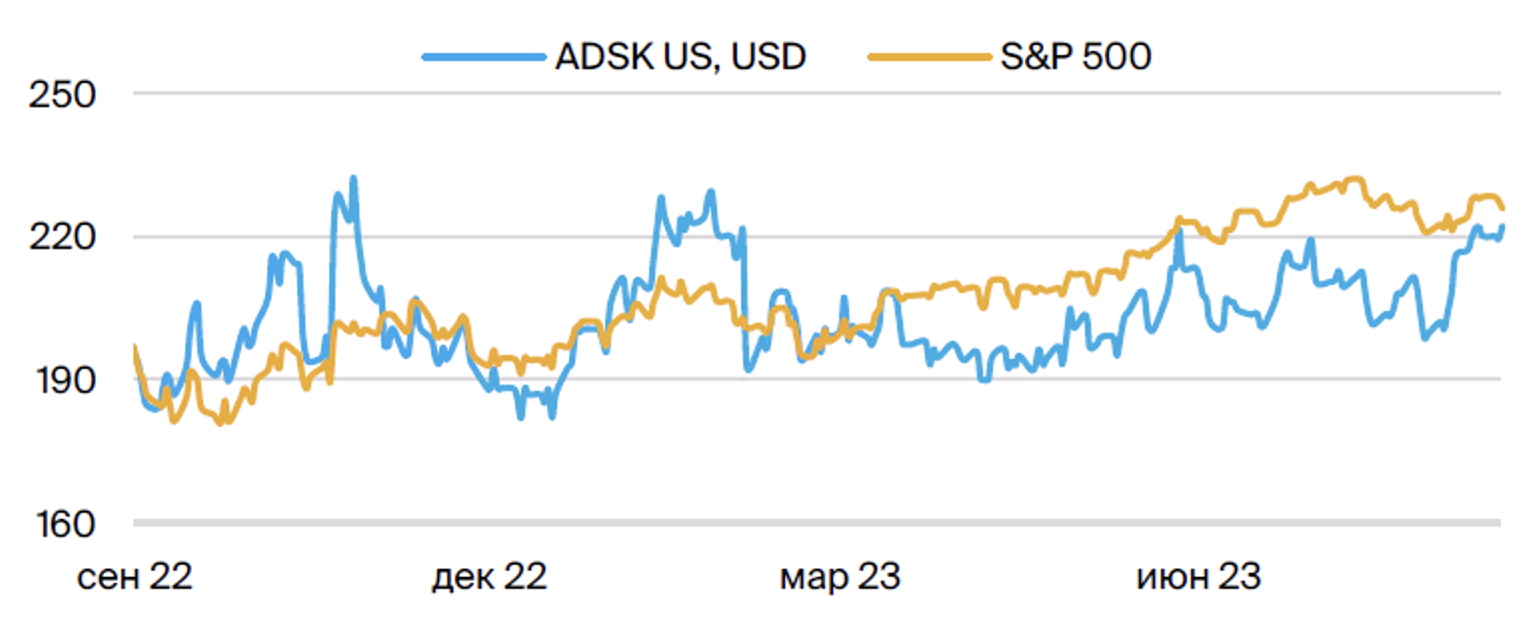

Autodesk: «Покупать»

В II квартале финансового года 2024 компания Autodesk, разрабатывающая ПО для архитектуры, инжиниринга и строительства, а также проектирования и производства, увеличила прибыль на акцию на 16%, при росте выручки на 9%. Это свидетельствует о высоком уровне управления издержками в условиях слабого рынка.

Производитель программы архитектурного дизайна AutoCAD повысил прогнозы выручки и EPS на финансовый 2024 г., заложив рост EPS почти на уровне 12%. Автоdesk — необходимое звено в работе для ее основных клиентов в сфере строительства и промышленного дизайна, и компания продолжает инвестировать в исследования и разработки для улучшения своих продуктов.

Акции Autodesk колеблются в текущем году, но высокоспециализированное программное обеспечение по-прежнему может способствовать долгосрочному росту. Целевая цена — 265 долларов.

БКС Мир инвестиций