INARCTICA: Время для акций?

INARCTICA (ранее Русская Аквакультура) – главный российский производитель атлантического лосося и форели. Давайте рассмотрим компанию подробнее и определим, целесообразно ли приобретать её акции.

Хороший улов

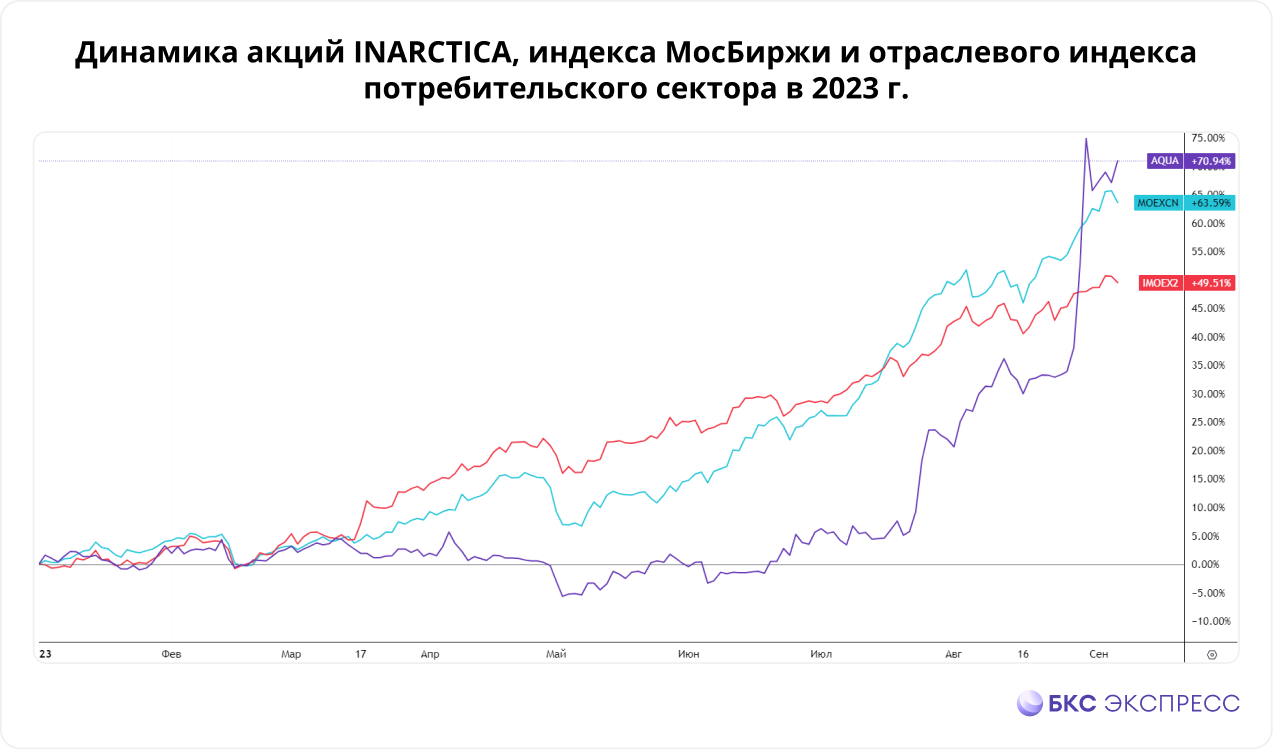

В прошлом году в октябре мы уже анализировали компанию, тогда цели роста были достигнуты. С ноября по конец июля текущего года котировки находились в боковике. Акции отставали от рынка и сектора с начала 2023 года. Но в конце августа был опубликован отчет — и акции перешли из числа догоняющих в лидеры.

Как компания подсекает прибыль

INARCTICA — компания потребительского сектора, разводящая и производящая атлантического лосося и форели. После иностранных санкций над компанией возникли риски, связанные с поставками смолта (мальки рыбы): поставщиком биомассы выступала Норвегия — лидер отрасли.

В 2022 году компания запустила собственное производство, снизила риски и вышла на новые рынки. Теперь она производит смолт в России, разводит, перерабатывает и продает рыбу, а также добывает и перерабатывает водоросли.

Компания владеет 10 рыбными фермами в Баренцевом море и 3 площадками для радужной форели на озере Сегозеро. Срок действия договоров аренды участков в Баренцевом море истекает до 2034 года, производство может достигать 60 тысяч тонн. Все три смолтовых завода компании теперь находятся в России, а сторонится две новые установки, одна из которых обеспечит компанию собственным кормом. Увеличение мощностей позволит чаще выпускать мальков для выращивания.

Продажи продукции показывают неустойчивую тенденцию, однако с 2020 года существенно увеличились, равно как и запасы биомассы.

Финансы

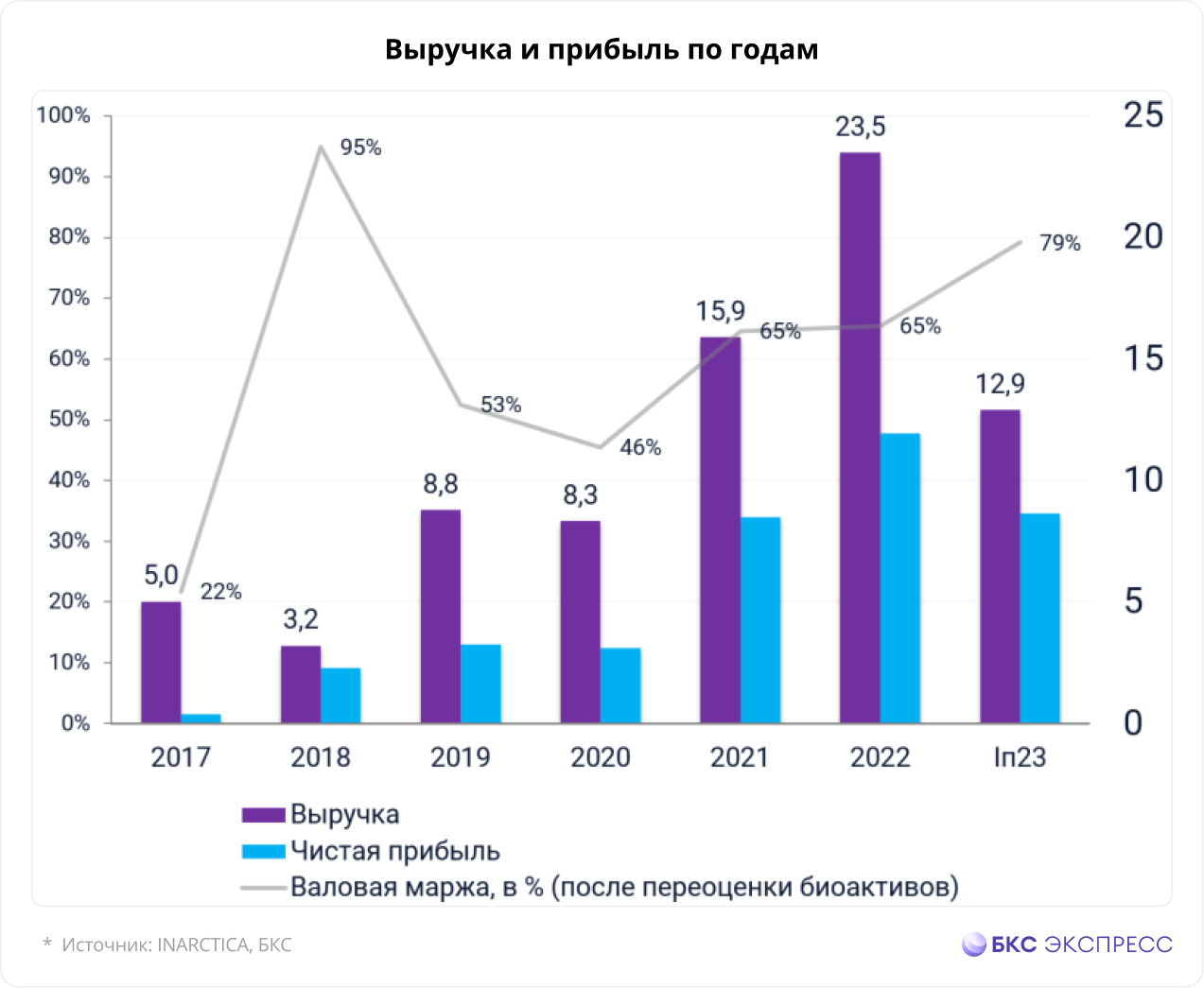

Выручка и прибыль движутся по разным траекториям, что связано с рисками работы с биоактивами. Валовая маржа после переоценки активов внушительная, последние два года держится на уровне 65%. 2022 год был успешным для компании, а в первом полугодии 2023 года прибыль достигла рекордного уровня за полугодие, а выручка превысила показатели 2017–2020 годов.

INARCTICA продала два завода в Норвегии годом ранее. Компания приобрела Архангельский водорослевый комбинат, что снизило внешние риски и расширило ассортимент продукции. При этом долговая нагрузка остается низкой: значение NetDebt / EBITDA в первом полугодии 2023 года составило всего 1х.

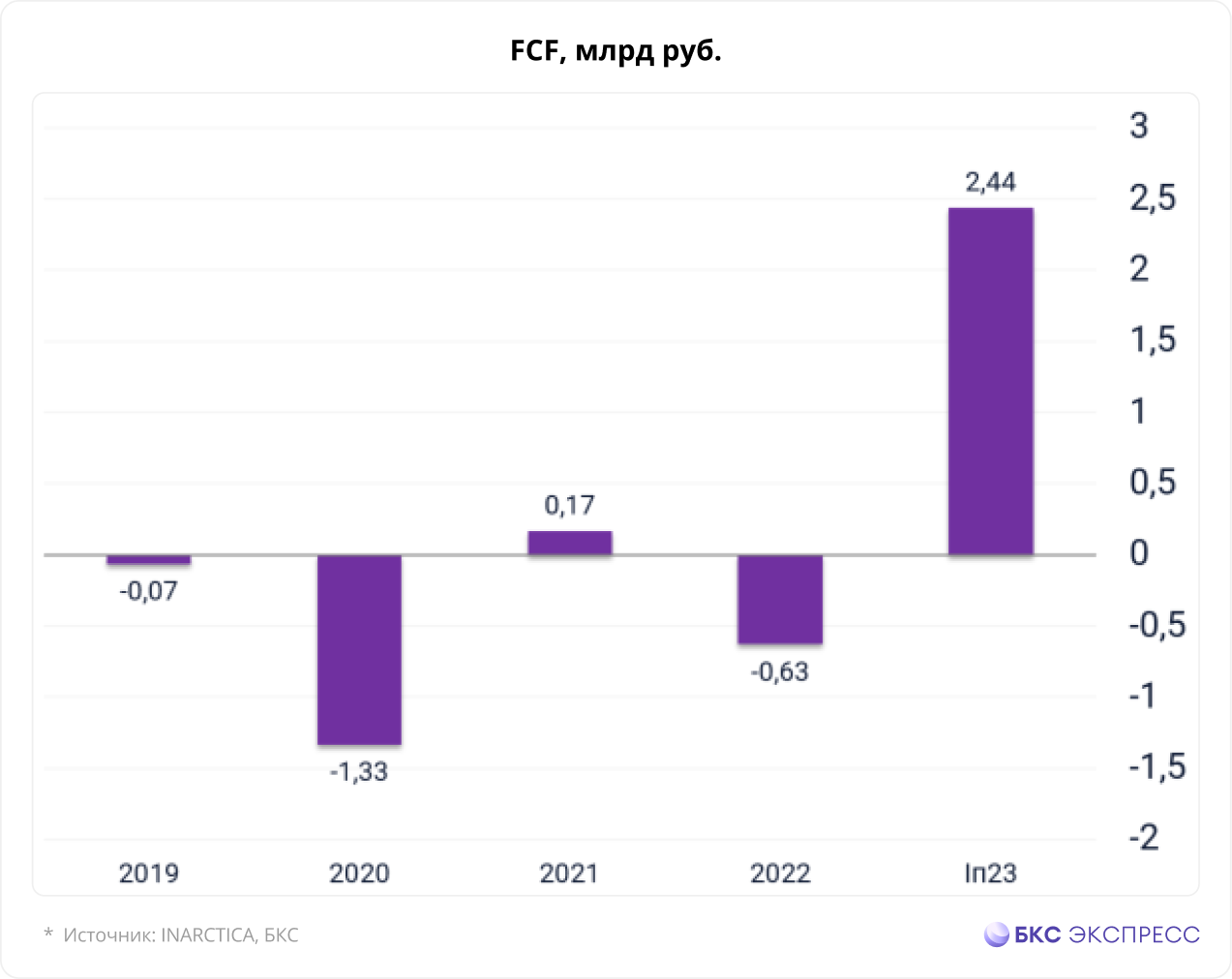

Завершающий период 2022 года показал рост денежных средств на счетах в шесть раз шесть по сравнению с началом года. В основном это рубли и евро, полученные от операционной деятельности. Свободный денежный поток компании колеблется: снижение поступлений от операционной деятельности или новые инвестиции – вот что может влиять на его величину. Первая половина 2023 года прошла с ростом свободного денежного потока и положительным итогом.

Повышение денежных потоков позволило принять решение о выплате дивидендов и обратном выкупе акций. За первое полугодие на одну акцию будет выплачено 16 рублей (последний день для покупки под дивиденды — 21 сентября), также за третий квартал. менеджмент не исключает выплат существенно выше, чем в 2022 г.

В конце июня компания завила о запускеПрограммы обратного выкупа акций на сумму до 1 миллиарда рублей представляют около 1% от общей капитализации компании, однако свободно торгуемых акций (free-float) насчитывается 14%, поэтому воздействие данного мероприятия будет более ощутимым.

Сравнение с конкурентами

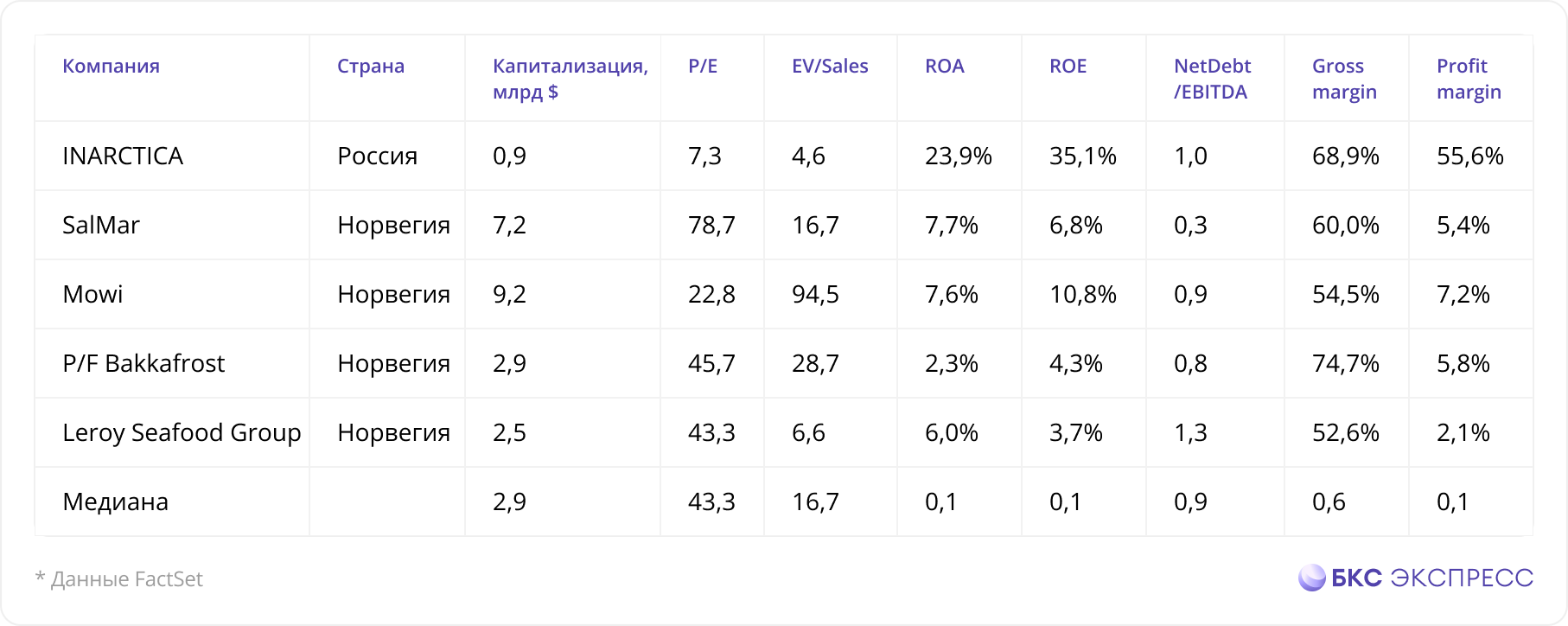

Акции INARCTICA несмотря на достижение исторического максимума и улучшение финансовых показателей остаются с точки зрения фундамента непритязательными. Коэффициент P/E существенно ниже, чем у ближайших конкурентов, а по рентабельности и маржинальности компания сравнима с ними и даже превосходит по некоторым показателям.

Выводы: стоит ли брать акции INARCTICA

Компания возобновила публикация финансовых отчётов, что является положительным моментом. За последние полтора года показатели улучшились, несмотря на перебазирование заводов и расширение производства. Компания удерживает долг на приемлемом уровне и повышает инвестиционную привлекательность благодаря дивидендам и обратным выкупам акций.

Изменения отчасти уже отражены в цене акций. Рост может продолжиться благодаря решению о дивидендах за третий квартал и улучшению финансовой ситуации.

Компания может вдвое нарастить выпуск продукции; необходимые ресурсы имеются к сроку через два-три года, при этом долг останется умеренным. Это благоприятно скажется на будущих выплатах дивидендов.

INARCTICA занимает лидирующие позиции на российском рынке своего сегмента. К рискам относятся увеличение поставок импортной продукции и биологические факторы, связанные с разведением рыб.

С точки зрения техники акции кажутся переоцененными на фоне последних положительных новостей. В краткосрочной перспективе бумаги могут быть привлекательны для спекулянтов, однако инвесторам с долгосрочным горизонтом стоит воздержаться от покупок до снижения стоимости акций.

В случае коррекции акций, покупать их целесообразно в диапазоне от 950 до 850 рублей. Продолжение роста сигнализирует подъем выше 1100 рублей. В долгосрочной перспективе при стабильности бизнеса акции могут достигнуть 1200–1350 рублей.

БКС Мир инвестиций