INARCTICA: Пришло время акций или уже слишком поздно?

INARCTICA (бывшая Русская Аквакультура) — главный в России создатель атлантического лосося и форели. Рассмотрим компанию подробнее и определим, выгодны ли её акции для покупки.

Хороший улов

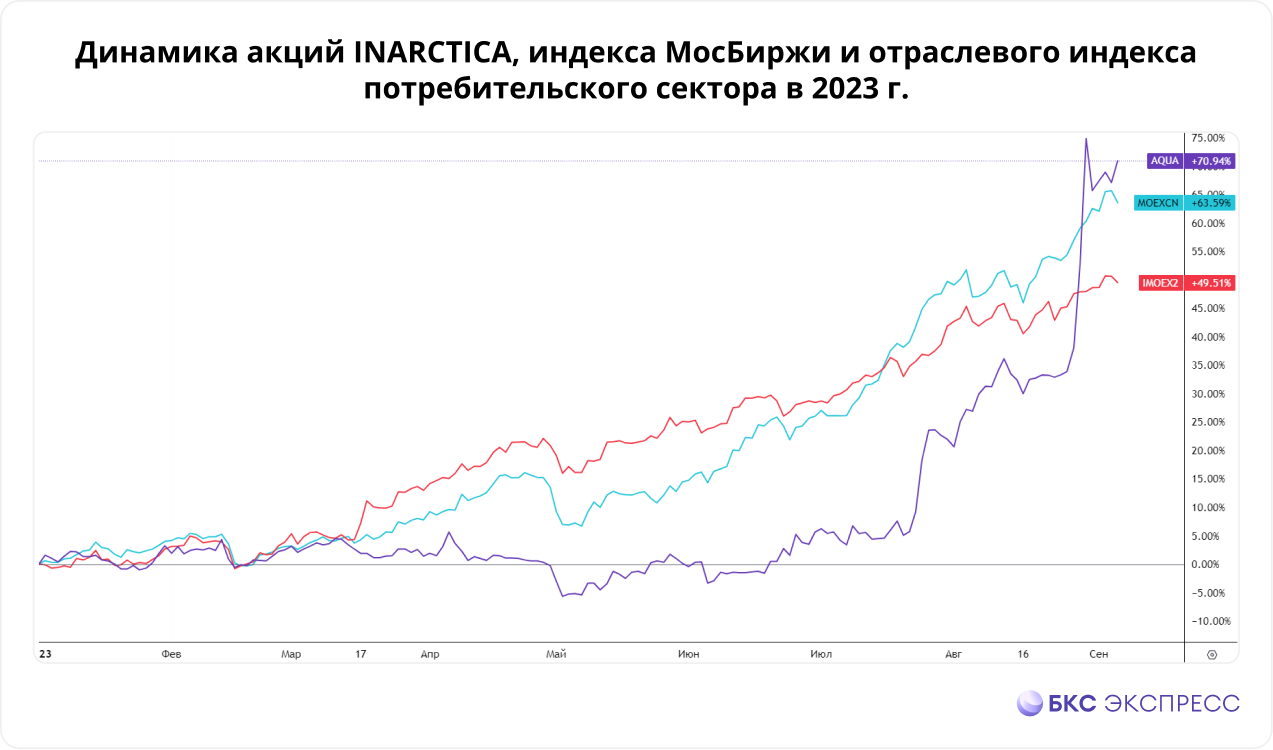

В прошлом году в октябре уже проводился обзор компании, тогда показатели роста были достигнуты. С ноября по конец июля текущего года котировки находились в боковике. Акции отставали от рынка и сектора с начала 2023 года. Но в конце августа вышел отчет — и акции переместились из числа догоняющих в лидеры.

Как компания подсекает прибыль

INARCTICA – компания потребительского сектора, занимающаяся разведением и производством атлантического лосося и форели. После иностранных санкций над компанией возникли риски, связанные с поставками смолта (мальки рыбы): поставщиком биомассы выступала Норвегия – один из лидеров отрасли.

В 2022 году компания запустила собственное производство, диверсифицировала риски и вышла на новые рынки. Сейчас она производит смолт в России, разводит, перерабатывает и продает рыбу, а также добывает и перерабатывает водоросли.

Компания владеет десятью фермами для рыбоводства в Баренцевом море и тремя площадками для радужной форели на озере Сегозеро. Срок действия аренды участков в Баренцевом море истекает до 2034 года, а производство может быть увеличено до 60 тысяч тонн. Все три смолтовых завода компании теперь находятся в России, и компания планирует построить два новых. Один из них обеспечит компанию собственным кормом. Рост мощностей позволит чаще выводить мальков для выращивания.

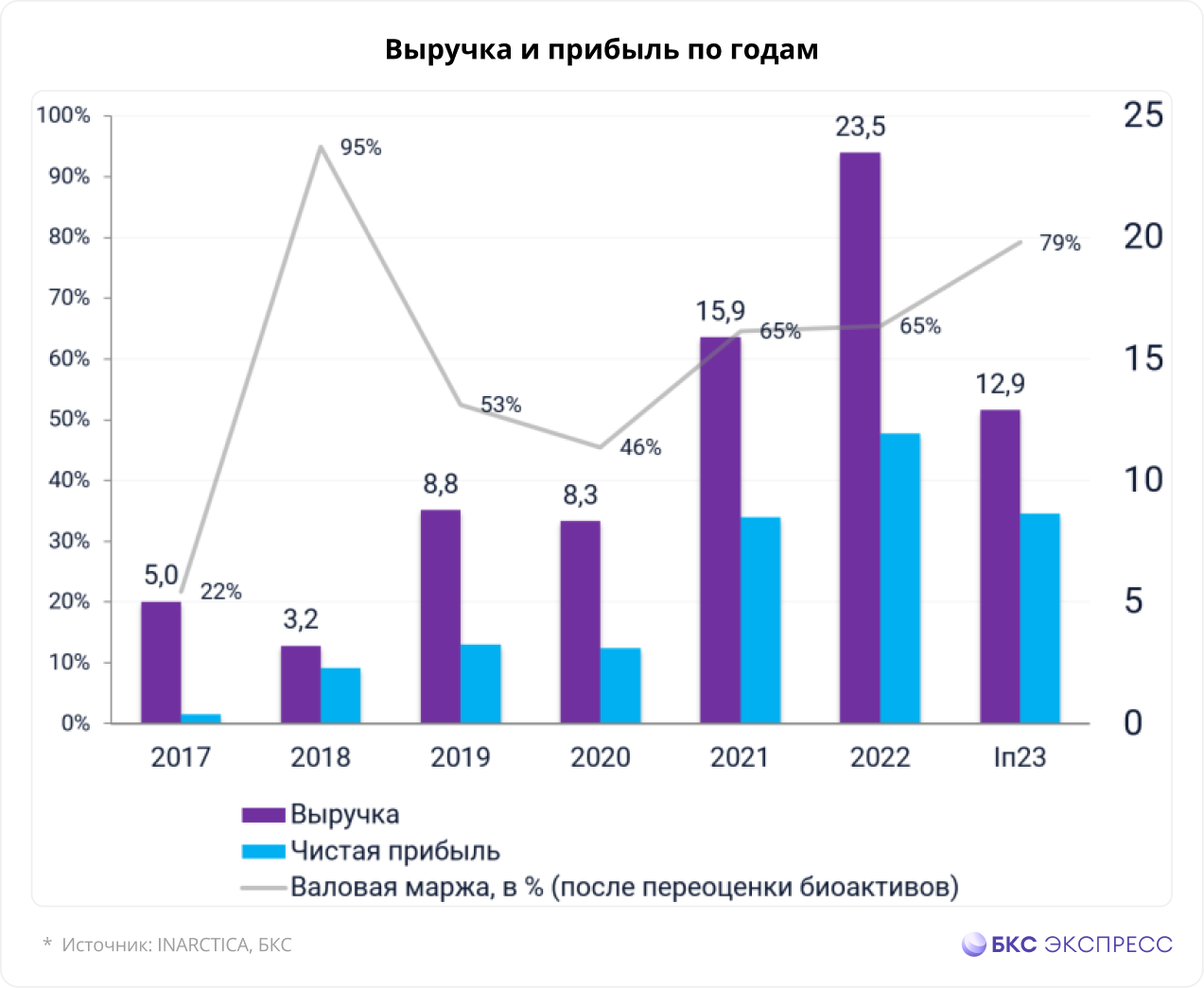

Продажи продукции демонстрируют непостоянные тенденции, однако с 2020 года наблюдается значительный рост, а также увеличение запасов биомассы.

Финансы

Выручка и прибыль не всегда меняются одинаково, что связано с рисками работы с биоактивами. Валовая маржа после переоценки активов значительна, последние два года держится на уровне 65%. 2022 год был успешным для компании, а в первом полугодии 2023 года прибыль достигла рекордного значения за полгода, а выручка превысила показатели 2017–2020 годов.

В прошлом году INARCTICA реализовала два завода в Норвегии. Компания приобрела Архангельский водорослевый комбинат, что позволило снизить внешние риски и расширить ассортимент продукции. При этом долговая нагрузка остается низкой, значение NetDebt / EBITDA за I полугодие 2023 г. составило всего 1х.

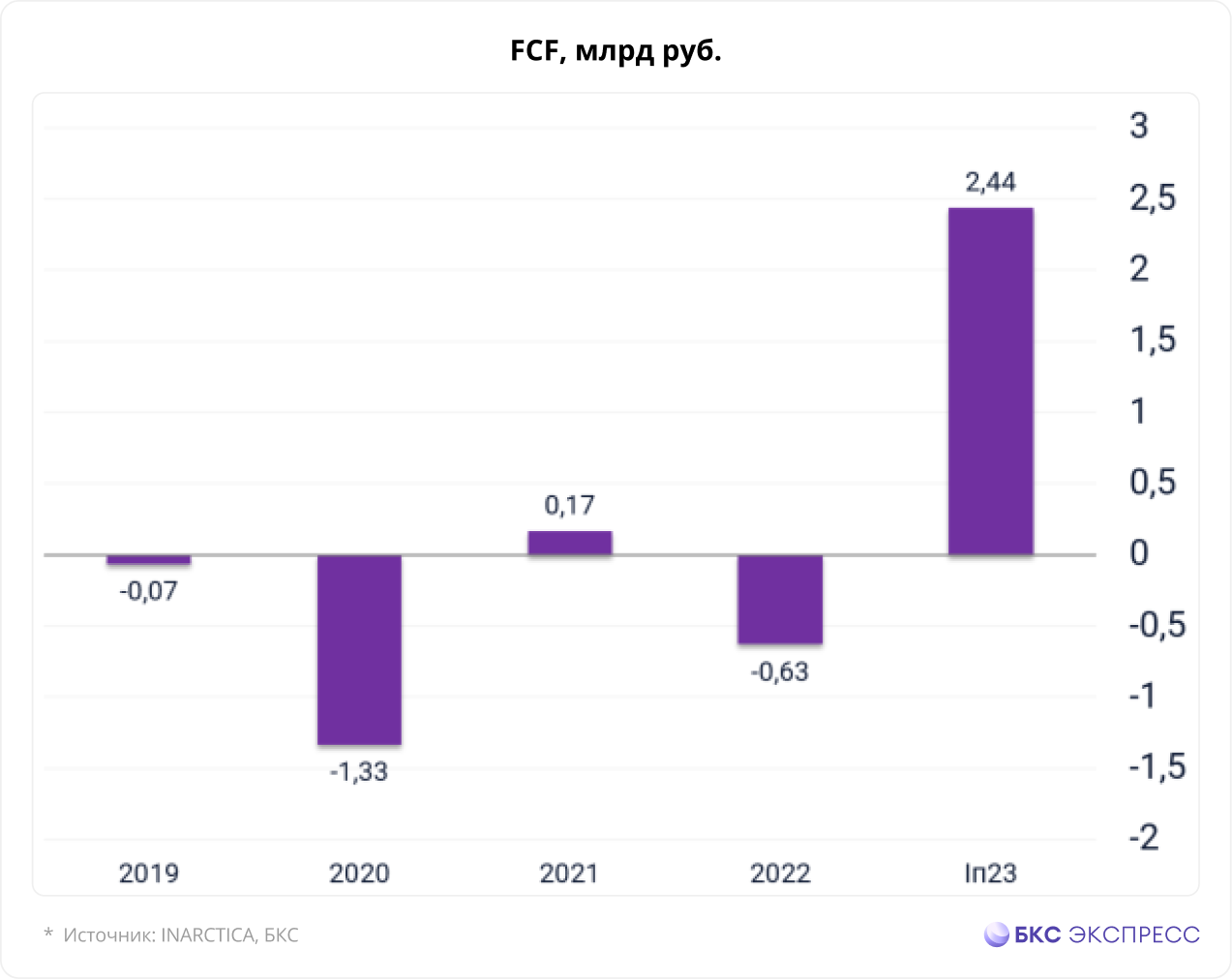

Средства на счетах увеличились в 6,6 раза по отношению к концу 2022 года. Преимущественно это рубли и евро. Приход денег произошел от операционной деятельности. Следует отметить, что свободный денежный поток компании нестабилен. Это обусловлено как снижением потоков от операционной деятельности, так и новыми вложениями. В первой половине 2023 года FCF вырос и стал положительным.

Растущий FCF позволил принять решения по дивидендам и обратному выкупу акций. За первое полугодие на одну акцию будет выплачено 16 рублей (последний день для покупки под дивиденды — 21 сентября), а также за третий квартал. менеджмент не исключает выплат существенно выше, чем в 2022 г.

В конце июня компания завила о запускеПрограмма обратного выкупа акций рассчитана на сумму до 1 миллиарда рублей. Это приблизительно 1% от капитализации компании, однако свободно торгуемых акций (free-float) 14%, поэтому воздействие этого мероприятия будет более ощутимым.

Сравнение с конкурентами

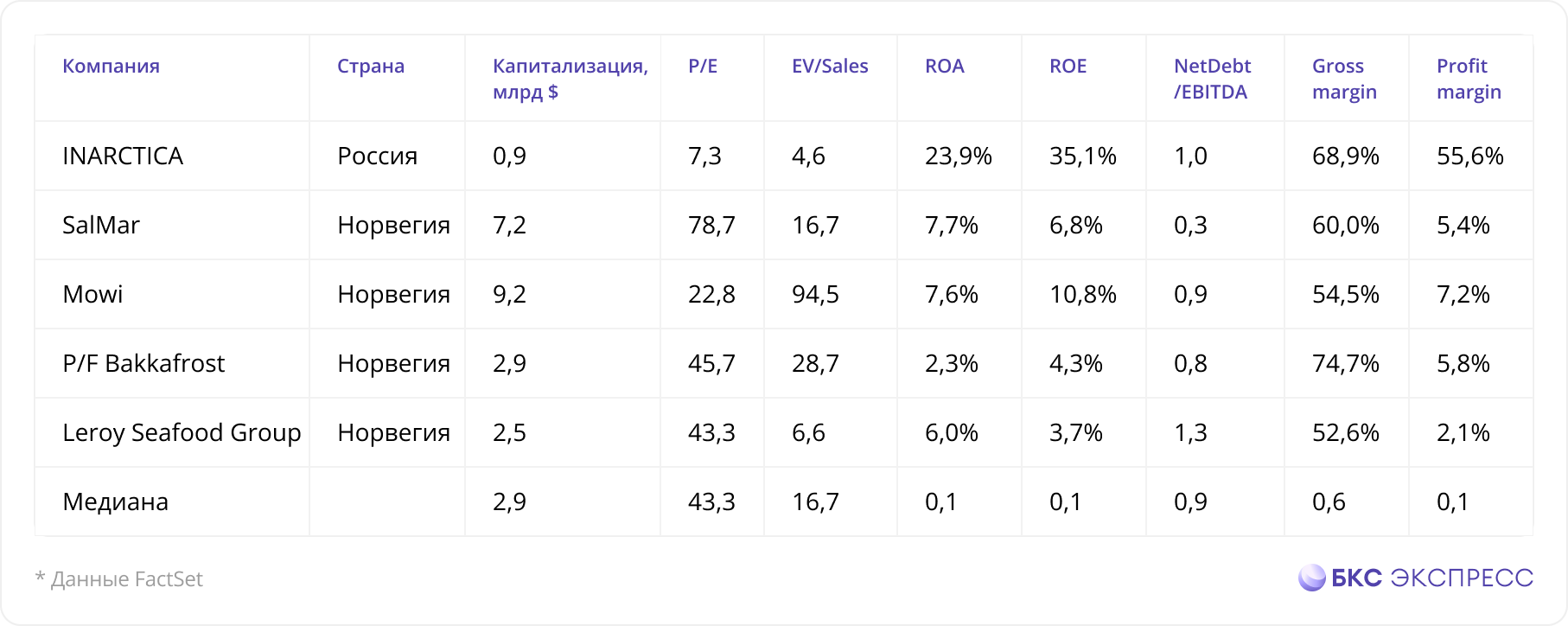

Акции INARCTICA, несмотря на достижение исторического максимума и улучшение финансовых показателей, с точки зрения фундаментальной оценки остаются доступными. Коэффициент P/E значительно ниже, чем у ближайших конкурентов, а по рентабельности и маржинальности компания не уступает им и в некоторых случаях превосходит.

Выводы: стоит ли брать акции INARCTICA

Компания возобновила публикацию финансовой отчетности, что является позитивным сигналом. За полтора года показатели улучшились, учитывая релокейши производственных мощностей и расширение производства. Уровень задолженности находится на приемлемом уровне, а инвестиционную привлекательность повышают дивиденды и обратный выкуп акций.

В цене акций уже учтено множество изменений. Рост может быть вызван объявлением дивидендов за третий квартал и улучшением финансовых результатов.

Предприятие может увеличить выпуск продукции почти вдвое. В течение следующих двух-трёх лет у него будут ресурсы для этого, при этом долг сохранится на низком уровне. Это благоприятно скажется на будущих выплатах дивидендов.

INARCTICA занимает лидирующие позиции на российском рынке своего сегмента. К рискам относятся увеличение импорта и биологические угрозы, связанные с рыбоводством.

С точки зрения техники акции кажутся перегретыми вследствие недавнего роста положительных новостей. В краткосрочной перспективе акции подойдут для спекуляций, однако в целях долгосрочных инвестиций лучше подождать снижения цен.

При коррекции акций в диапазоне 950–850 руб. стоит их покупать. Рост выше 1100 руб. свидетельствует о продолжении восходящего тренда. В долгосрочной перспективе при стабильном развитии бизнеса акции могут достичь 1200–1350 руб.

БКС Мир инвестиций