Тактическое управление портфелем облигаций в рублях на среднесрочную перспективу.

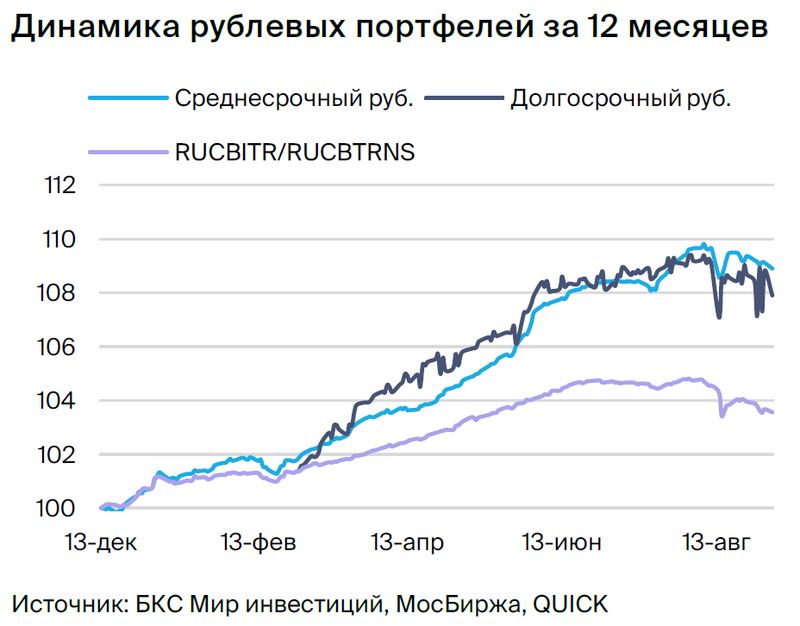

Взгляд на долг в рублях становится умеренно негативным из-за ослабления рубля и жесткой риторики Центробанка. В портфеле заменяем Автодор на ОФЗ 29024.

Главное

Курс рубля снизился до более чем 97 рублей за доллар, что расценивается как умеренно негативное развитие событий.

Центральный банк и Министерство финансов обсуждают вопросы валютного контроля — с небольшим негативным оттенком.

Центральный банк допускает возможность повышения процентной ставки на ближайшем собрании.

На рынке давление оказал и случай с М.Видео.

Еженедельный уровень инфляции составил около нуля – 0,03% после 0,09% — это положительная тенденция.

Цены на нефть Урала приближаются к $70 за баррель, что благоприятно сказывается на курсе рубля и бюджете.

• В портфеле меняем Автодор на ОФЗ.

В деталях

Яростное обращение Центробанка, изменения курса валюты и действия «М.Видео» оказывало давление на фондовый рынок. Обзор рынка стал умеренно негативным из-за ожидания со стороны регулятора сохранения ставки на уровне 12% до конца года. Такое решение может быть обусловлено, в том числе, слабостью рубля. Регулятор подчеркнул, что снижение ставки не входит в базовый сценарий ближайших заседаний.

Ситуация с М.Видео оказалась негативной. Отсутствие стабильности в розничной сети (50% выручки) из-за соперничества с онлайн-ритейлами, волатильности оборота и высокой долговой нагрузки (чистый долг/EBITDA за 12 месяцев — 5,6х), привели к многолетним убыткам и отрицательному свободному денежному потоку.

Компания, акционер которой ожидает поддержку М.Видео, показала чистую прибыль в размере 11 млрд рублей за первое полугодие 2023 года. Ее основная деятельность связана со SFI, владеющей 100% Европлана и долями ВСК и РуссНефти. Чистый долг М.Видео приблизительно составляет 83 млрд рублей. Долгосрочный взгляд остается умеренно оптимистичным с ожиданием постепенного снижения доходностей длинных ОФЗ к 2025 году до 8% с 11%.

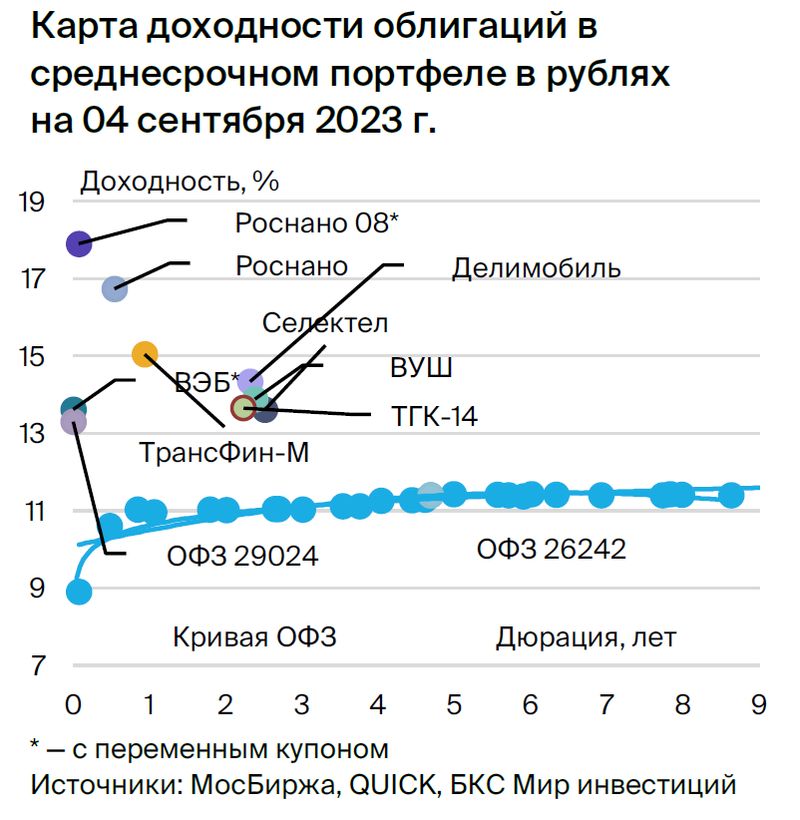

Вслед за сужением разницы между ценами меняем Автодор на ОФЗ 29024. Спред Автодора к ОФЗ уменьшился до примерно целевого уровня 100 базисных пунктов из-за увеличения доходности госбумаг. В связи с позицией на рынке меняем Автодор на ОФЗ 29024 с переменным купоном, привязанным к RUONIA, с условной доходностью 13,3% и максимальным спредом к RUONIA 1,4%. Эта доходность на 0,4% выше нормы из-за размещения, которое, как ожидается, скоро завершится — уже размещено 82%. Потенциальный доход по ОФЗ 29024 с YTM 13,9% — более 9% за полгода.

Эмитенты и выпуски

Selectel

Серия 01P-03R

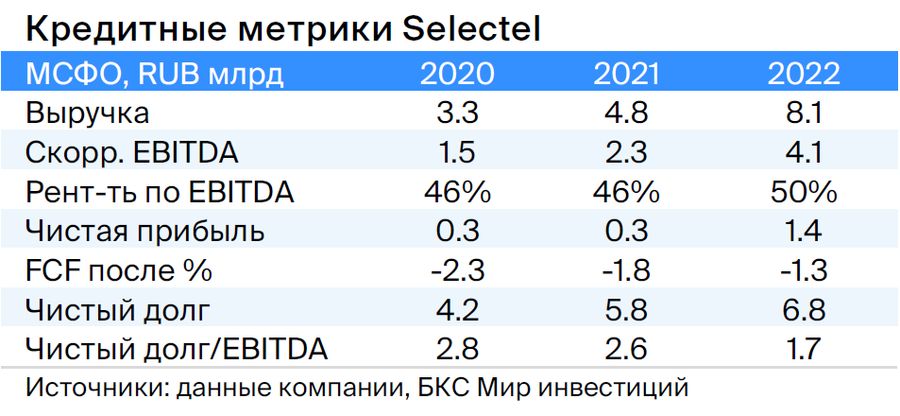

Компания Selectel развивается в стабильном и быстрорастущем секторе облачной инфраструктуры. Владея серверами (дата-центрами), она сдаёт их в аренду. EBITDA маржа в размере 50% в 2022 году — показатель, превосходящий средний уровень рынка. Долговая нагрузка низкая — 1,7х по показателю Чистый долг/EBITDA. Это означает возможность погашения долга менее чем за два года. Ожидается снижение до 1,1х.

Компания была основана в 2008 году соучредителями социальной сети ВКонтакте Вячеславом Мирилашвили и Львом Левиевым. В 2013 году совладельцы продали 48% бизнеса ВКонтакте по оценке сделки до $750 млн. Вячеслав Мирилашвили является конечным бенефициаром.

Выпуск 001P-03R продаётся по цене на 1–1,5% выше своей кривой и аналогичных выпусков.

Каршеринг Руссия

Серия 001Р-02

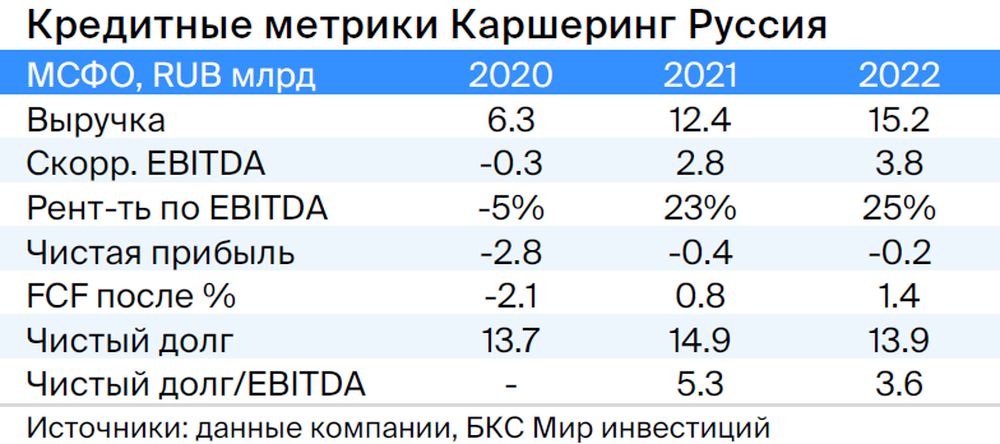

«Делимобиль», работающий под брендом «Каршеринг Руссия», занимает лидирующие позиции на рынке совместного использования транспортных средств в России. С 2015 года компания расширила свою деятельность до десяти городов, охватывая более 25% городского населения. Доля рынка в Москве приближается к 50%. Прибыльность по EBITDA составляет 25%, а по операционной прибыли – 11%.

Эмитент привлекает средства через лизинг и акционерные займы. Нагрузка на долговую нагрузку средняя: отношение чистого долга к EBITDA по состоянию на 31 декабря 2022 года равно 3,9х, прогнозный показатель в 2023 году не превышает 3,0x. Ликвидность нейтральная: имеющихся средств по данным на конец 2022 года достаточно для погашения краткосрочных обязательств в текущем году, с учетом пролонгации займов от связанных сторон — 6,4 млрд руб.

Компания – главный рабочий актив компании Delimobil Holding S.A., собственниками которой являются её учредитель и глава правления Винченцо Трани (87%) и Банк ВТБ (13%).

Акции Каршеринг России продаются по цене в 100–150 процентных пунктов выше цен бумаг с широким спредом к ОФЗ. Возможный доход за шесть месяцев составляет более 8%.

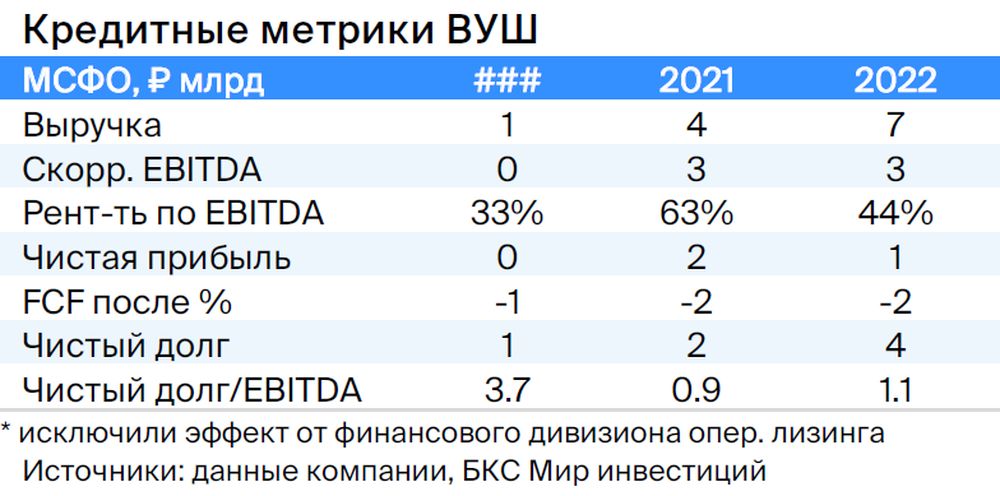

ВУШ

Серия БО 001P-02

ВУШ — быстрорастущий сервис аренды самокатов с долей рынка в 50% и низкой долговой нагрузкой (1,1x). Сервис находится в пике инвестиционного цикла. В текущем или следующем году ожидается выход на положительный свободный денежный поток и сохранение или рост рентабельности из-за опережающего роста поездок (+95% по отношению к парку, который вырос на 77%). Это может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: ВУШ сотрудничает с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Бумага БО 001P-02 продаётся на 1% дороже по доходности, чем аналогичная двухлетняя облигация ВУШ, и на 70 базисных пунктов выше, чем ОФЗ, что может свидетельствовать о снижении доходности.

ВЭБ

Серия ПБО-002Р-36

Банк развития России ВЭБ владеет активами объемом 4 триллиона рублей (примерно 4% ВВП) и капиталом в размере 851 миллиарда рублей. С 2020 по 2021 год совокупная докапитализация составила 350 миллиардов рублей. Состояние активов и капитала, по нашему мнению, удовлетворительное. В случае необходимости государство проведет докапитализацию компании. Это госкорпорация, находящаяся под полным контролем государства.

Выпуск ПБО-002Р-36 по облигациям ВЭБ переоценивается через семь дней — быстрее других корпоративных выпусков, а спред к RUONIA составляет 150 базисных пунктов — выше, чем у РСХБ, РЖД и другого выпуска ВЭБ. Из-за более защитной позиции ожидаем доход чуть ниже среднего — 6–7% за полгода.

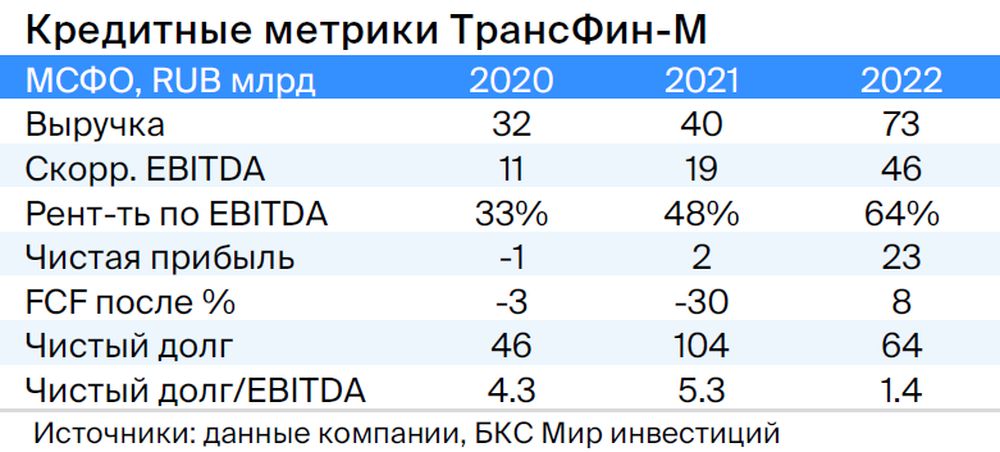

ТрансФин-М

Серия 001Р-07

Предприятие располагает парком из семидесяти тысяч вагонов (6% рынка) и занимается транспортировкой металлов, угля и других грузов. Современная задолженность невысока: чистый долг/EBITDA — 1,4x, а тарифы на аренду полувагонов достигли локальных максимумов.

Компания обладает высокой ликвидностью — 43 млрд рублей, достаточными для погашения всех долгов в течение двух лет, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что свидетельствует о его компетенции в данном секторе.

Предполагаем сохранение объёма денежных средств на высоком уровне, не считая выплаченных в I квартале 2023 года 10 млрд руб. дивидендов. Оцениваем справедливый спред в 350 п.п., при текущих 740 п.п., а справедливую YTM — в 11,4%, при текущих 13,6%. Потенциальный доход — 8% за полгода.

Роснано

Серия 001Р-04

Серия 8

Роснано — финансовый институт, который поддерживает высокотехнологичные отрасли России. Компания сосредоточена на рискованных инвестициях в портфели и стартапы, имеет высокий уровень долга и опирается на поддержку государства, которая уже оказывается. В 2022 году бюджет погасил облигации без государственных гарантий на сумму 10 млрд рублей, проценты по ним выплачиваются. Родина — единственный акционер компании с долей в 100%.

Рассматривая выпуск 001Р-04, где собственная кредитоспособность слабая и рейтингов нет, уровень доходности в 14–15% при текущей YTM 15,3%, а спред — 400–600 базисных пунктов, представляется справедливым. Потенциальный доход составит 8% за полгода.

Eighth issue — with state guarantee covers 70% of the current price. Variable coupon YTM 7Y OFZ + 1.57% — semi-annual revaluation, next in late September to 12.8% according to current data. Conditional YTM 17.9% (assuming constant yield 7Y OFZ).

Потенциальный доход — 18% за полгода и 25% за год.

ТГК-14

Серия 001Р-01

ТГК-14 управляет электростанциями, производящими тепло и электричество для жителей и организаций Забайкальского края (включая Чита) и Бурятии. Доля компании на рынке тепла в центральных городах составляет 30%.

80% доходов компании определяются тарифами, которые ежегодно повышаются на уровень инфляции. Долговая нагрузка средняя: чистый долг/EBITDA на 31 декабря 2022 года — 2,2х, прогнозный показатель в 2023 году не превысит 2,0x. Ликвидность высокая — краткосрочный долг обеспечен рефинансированием.

Главный риск — рост топливных цен. Акционеры: 93,8% акций принадлежит АО «ДУК» (владельцы К. Люльчев (78%) и В. Мясник (22%), имеющие энергетический опыт). 6,2% акций доступны для свободного обращения.

Позитивный прогноз цен на уголь в долгосрочных соглашениях благоприятен для ТГК-14 и может привести к снижению прибыли до приемлемого уровня 12–13%. Возможный заработок составляет 10% за полгода.

Россия

Серии 26242

Серия 29024

Предполагается уменьшение разницы ставок к собственной кривой ОФЗ на 20 базисных пунктов до 3–5 б.п. с нынешних 23 б.п. по ОФЗ 26242 после завершения размещений в выпуске (размещено 49% от номинала).

Предположительная YTM составляет 13,3%, раз Spread к RUONIA равняется 1,4%. Значение выше нормы на 0,4% из-за размещения, которое скоро завершится (размещено уже 82%). Примерный доход — более 9% за полгода.

Еще портфели облигаций

Стратегия инвестирования: долгосрочный портфель на базе рубля. 6 сентября 2023 года.

БКС Мир инвестиций