ПИК возвращает прозрачность. Как действовать инвесторам?

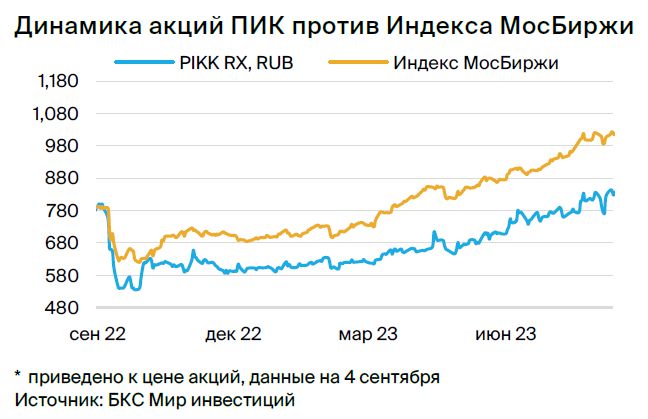

Подтверждаем рекомендацию «Покупать»Согласно документам, корректируем целевую цену акции до 1200 рублей. При этом исходим из повышения цены с 1000 рублей за акцию, обусловленного улучшением прогнозов после возобновления раскрытия информации в конце августа. Ожидаемый рост составляет 42%, избыточная доходность — 22%.

Главное

Прочные рыночные позиции обеспечат поддержку продаж за счёт имеющегося земельного банка.

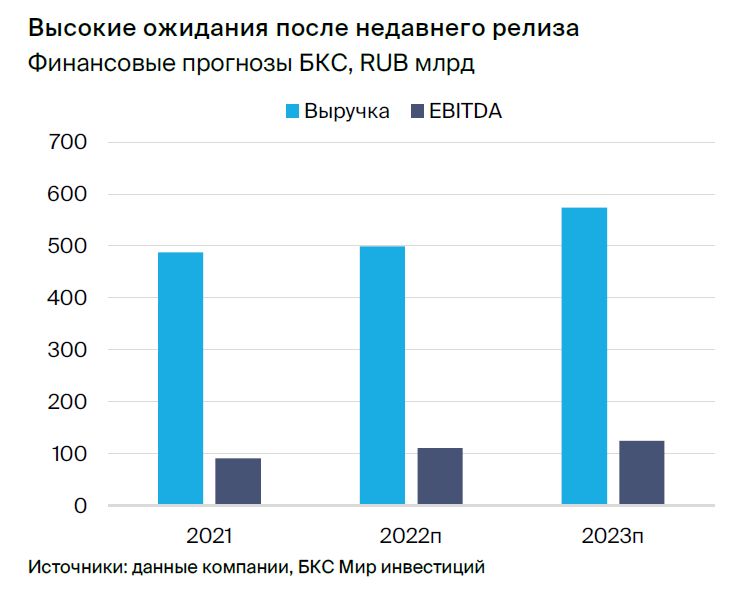

Благодаря успешному первому полугодью 2023 года, ожидания от всего года повышены. Выручка составила 653 миллиарда рублей, EBITDA — 137 миллиардов рублей.

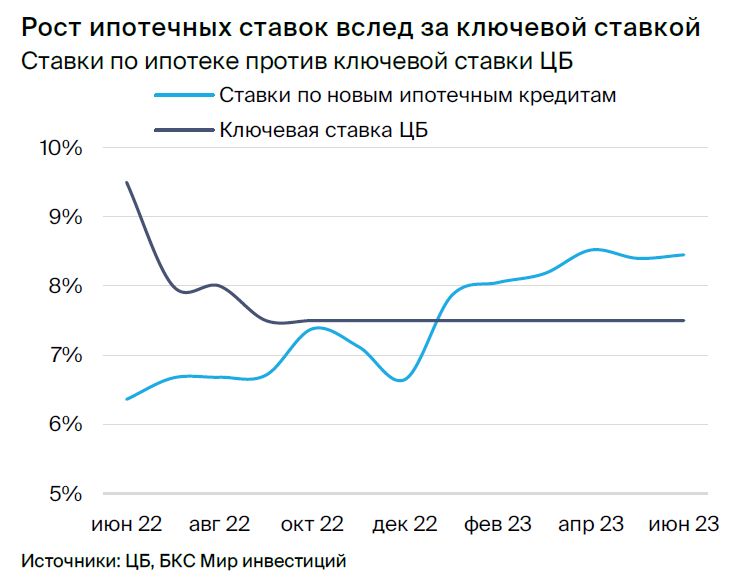

Повышение процентной ставки Центрального банка до 12% приведет к росту ипотечных ставок, преимущественно на вторичном рынке. Государственное субсидирование ипотечных кредитов станет основным стимулом для первичного рынка.

• Возобновление раскрытия — основной драйвер.

• Оценка: 2023e P/E 6,0x, EV/EBITDA 3,8x — невысокие мультипликаторы.

Возможны уменьшение покупательской способности граждан и рост процентных ставок по кредитам на жильё.

В деталях

ПИК — лидер рынка, девелопер №1.В 2020 году ПИК возглавлял рынок с земельным банком площадью 16,5 млн кв. м. к августу 2023 года у компании 5,1 млн кв. м незавершенного строительства. В 2021 году реализовано 2,5 млн кв. м, из которых 87% приходится на Москву и Московскую область.

С 2021 года публикация операционных показателей прекращена. Предполагается, что динамика продаж будет превышать показатели рынка, и прогнозируется объем в 2,4 млн кв. м в 2023 году, но меньше уровня 2021 года.

ПИК удерживает прочные позиции на рынке масс-маркета, получая существенную поддержку из программ субсидирования ипотечных кредитов в условиях повышения ставок после увеличения ключевой ставкой ЦБ. Большой земельный банк ПИК обеспечит продажи в будущем. Мы считаем консолидацию рынка позитивной, учитывая сильные позиции компании на рынке и ее финансовый профиль.

Результаты за первое полугодие 2023 года по МСФО представлены после продолжительного ожидания. Возобновление раскрытия информации может стать стимулом для роста стоимости акций: последний отчет ПИК за 2021 год по МСФО датируется июлем 2022 года. С 2022 года компания не выплачивает дивиденды, поэтому возобновление выплат также повысит привлекательность инвестиционного кейса.

В I полугодии 2023 года выручка составила 265 млрд рублей, EBITDA — 54 млрд рублей. рентабельность по EBITDA (20,6%) превысила уровень 2021 года. Чистая прибыль составила 27,9 млрд рублей, рентабельность по чистой прибыли — 10,5%. На чистую прибыль повлиял рост финансовых расходов до 32,4 млрд рублей в I полугодии 2023 года — в основном некапитализированные процентные расходы. Предполагается сильная динамика выручки в 2023 году (653 млрд рублей) и EBITDA (137 млрд рублей). Ожидается их дальнейший рост в 2024 году до 726 млрд и 15 млрд рублей соответственно.

Рост процентных ставок по ипотечным кредитам может снизить покупательский интерес, поскольку основную поддержку традиционно оказывали программы субсидирования. Последние действия Центрального банка с ростом ключевой ставки до 12% нашли отражение в действиях банков. Некоторыми из них уже пересмотрены ставки по ипотечным кредитам, достигая в отдельных случаях 14–15%.

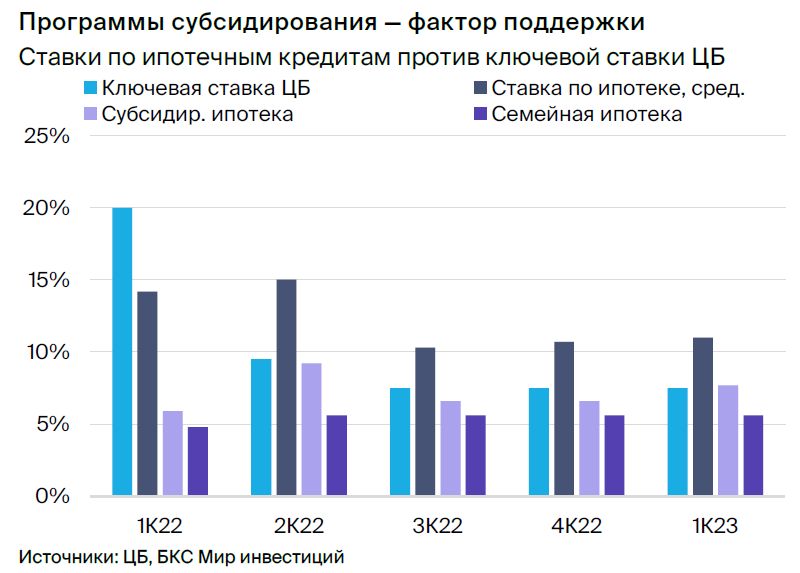

Повышенные ставки по ипотечным кредитам могут стать преградой, в первую очередь для вторичного рынка недвижимости, поскольку доля ипотеки в росте продаж за последние годы очень значительна. Для первичного рынка продолжают действовать программы субсидирования ипотеки: 8% по федеральной программе ( продлена до июля 2024 года), 6% для молодых семей, 5% для ИТ-специалистов и 2% для Дальнего Востока. Программы субсидирования ипотеки благоприятны для ПИК благодаря фокусу компании на масс-маркете и региональному присутствию.

Оценивается как низкий показатель мультипликаторов, позитивное возобновление раскрытия. Текущие мультипликаторы ПИК (2023 P/E 6,0x и EV/EBITDA 3,8x) кажутся невысокими по сравнению с аналогичными показателями конкурентов. Возвращение к публичному раскрытию операционных и финансовых результатов, а также возобновление выплаты дивидендов могут стать существенными факторами роста стоимости акций компании, хотя сроки возвращения дивидендов пока остаются неопределенными.

ПИК занимает лидирующие позиции на рынке, обладает обширным земельным участком и укрепленными позициями в сегменте массового рынка. Такая ситуация может способствовать компании получать наибольшую прибыль при предстоящей концентрации игроков рынка.

Инвестиционный кейс компании

Лидер рынка, но прогнозируемость низкая

Компания считается лидером рынка в секторе, а земельный банк площадью 16,5 млн кв. м по состоянию на 2020 год должен поддерживать продажи. Поддерживается рекомендация «Покупать», и целевая цена повышается с 1000 до 1200 руб. за акцию после возобновления раскрытия в конце года и улучшения прогнозов. Потенциал роста — 42%, избыточная доходность — 22%.

• Сильные позиции на рынке — девелопер №1.

В 2021 году было реализовано 2,5 миллиона квадратных метров недвижимости. Москва и Московская область занимают 87% от общего объема продаж.

БКС делает сильные прогнозы на 2023 год: выручка составит 653 миллиарда рублей, EBITDA — 137 миллиардов рублей.

Возобновление выплаты дивидендов является ключевым мотивом, но точные сроки неизвестны.

• Оценка: 2023e P/E 6,0x, EV/EBITDA 3,8x — невысокие мультипликаторы.

Катализаторы и риски для инвестиционного кейса

+Предположительный пересмотр информации со средней степенью уверенности и высоким потенциалом последствий.

+Возвращение выплаты дивидендов возможно с средней вероятностью и окажет большое влияние.

–Высокая вероятность роста процентных ставок по ипотеке с умеренным влиянием.

–Ухудшение общих экономических условий: риск умеренный, воздействие умеренное.

Предсказания стали более точными благодаря новому уровню предоставления информации.

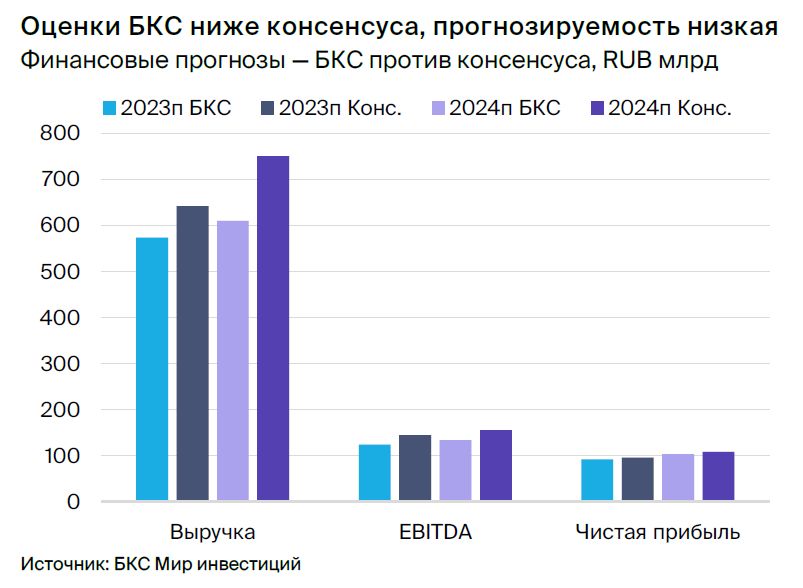

Прогнозы на период 2023–2025 годы увеличены, учитывая недавно опубликованные результаты за I полугодие 2023 года по МСФО: выручка составила 265 млрд рублей, EBITDA — 54 млрд рублей (высокая рентабельность EBITDA в размере 20,6% превзошла уровень 2021 года), чистая прибыль достигла 27,9 млрд рублей с рентабельностью 10,5%.

Ожидания по выручке были оптимизированы, прогноз чистой прибыли на 2023 год незначительно претерпел изменения, а прогноз на 2024 год увеличен.

Оценки БКС стали ближе к рыночным после корректировки, противоречащим общему мнению.

Прогнозы стали более близкими к общему мнению: данные о финансовом положении за первое полугодие 2023 года по МСФО повлияли на пересмотр ожиданий после возобновления публикования информации.

Оценка — подтверждаем «Покупать»

Модель оценки DCF с учетом премии за риск инвестирования в акции 10% (снижена с 12% из-за возобновления раскрытия) применяется для оценки. Прогнозы повышены, рекомендация «Покупать» по бумагам ПИК подтверждена. Ожидается, что компания останется ключевым игроком, сохранив сильный финансовый профиль, хорошие результаты деятельности и позиции на рынке.

БКС Мир инвестиций