Алроса корректирует ожидаемую цену, но совет остается неизменным.

АЛРОСА опубликовала финансовые показатели за первое полугодие 2023 года по МСФО: выручка и EBITDA превысили прогнозы и ожидания рынка. Прогноз улучшили, целевая цена по акциям повышена с 78 до 85 рублей, но рекомендация не меняется. «Продавать» из-за отрицательной избыточной доходности (-16%).

Главное

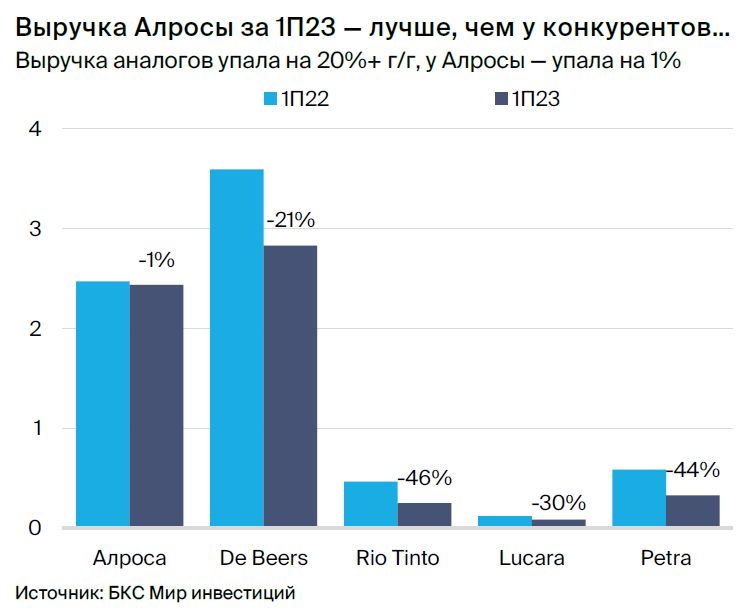

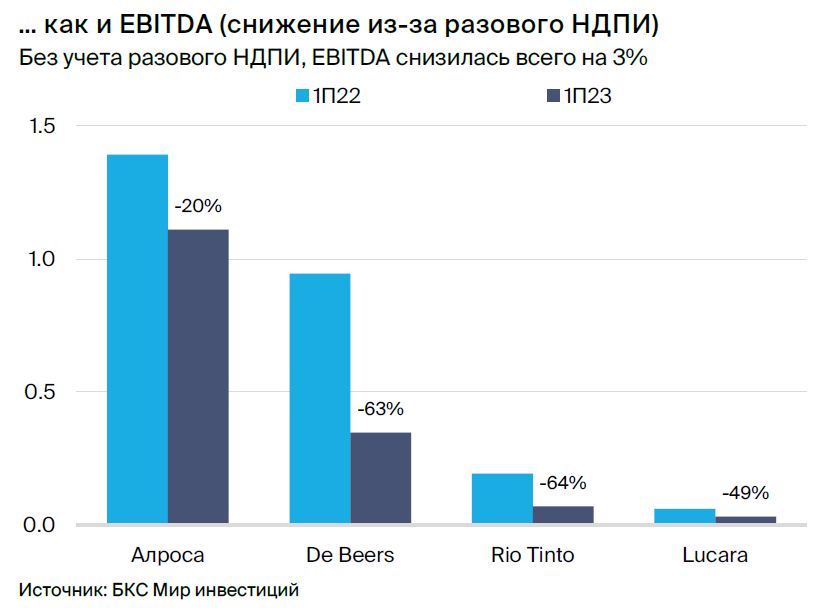

Выручка за первый полугодие 2023 года — 2,4 миллиарда долларов (-1,4% год к году), EBITDA — 1,1 миллиарда долларов (-20% год к году). За аналогичный период прошлого года выручка составила 2,5 миллиарда долларов (0% год к году), EBITDA — 1,4 миллиарда долларов (-31% год к году).

Чистый долг составил -$0,1 млрд по сравнению с $0,8 млрд в прошлом году.

Оценка: цель 5,9 x P/E 2023 года вместо 5,8 x P/E 2023 года, повышаем прогнозную стоимость.

Факторы роста: выплаты промежуточного дохода и снижение курса рубля.

Возможные опасности: однократный налог на прибыль, спад экономики в Америке, искусственные алмазы.

В деталях

I полугодие 2023 г. превзошло ожидания.АЛРОСА восстановила публикация отчётов по МСФО — выручка и EBITDA почти без изменений по сравнению с прошлым годом, за исключением единовременного НДПИ в размере 19 млрд рублей в первом квартале 2023 года.

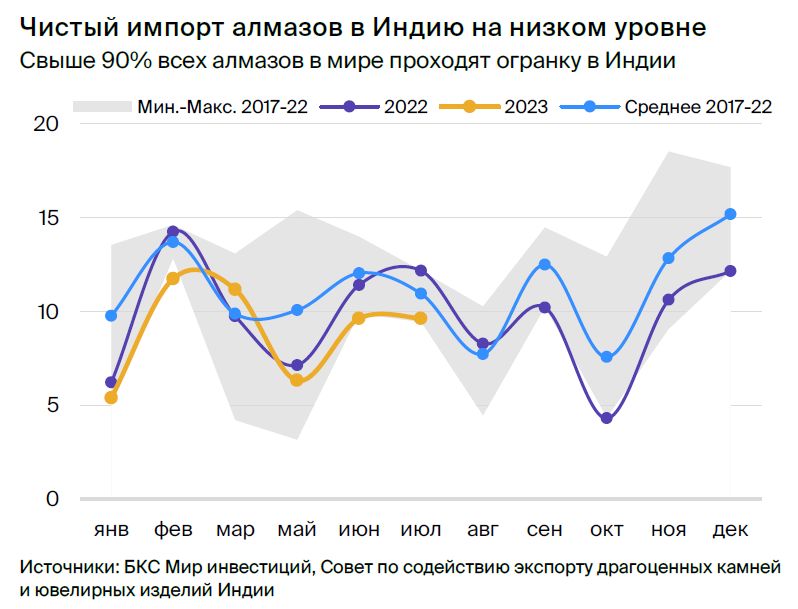

Отчетность ограничена: не сообщаются цены реализации, сопоставимые цены, объемы продаж и производства. Это затрудняет анализ результатов за I полугодия 2022 г. и 2023 г., поскольку из-за ассортимента алмазов динамика цен реализации относительно индекса цен может меняться на 9–17%, как в период с 2017 по 2020 гг.

Ожидается меньший объём выпуска и более высокая цена. Оценки производства АЛРОСА после 2022 года уточнены до 33 млн тонн с 35 млн тонн — компания, как ожидается, будет придерживаться стратегии приоритета цены над объемами продаж для восстановления баланса на рынке и поддержания цен, поскольку у огранщиков в Индии остаются большие запасы.

В первом полугодии 2022 года и 2023 года компания достигла значительных показателей выручки. Предполагаем, что структура продаж АЛРОСА в первом полугодии 2023 года была более сильной, чем у конкурентов, поэтому повышаем прогноз премии цен реализации компании к индексу цен на 2 процентных пункта.

Предполагается, что значительная доля АЛРОСА на мировом рынке позволит частично компенсировать падение добычи алмазов на 2 млн карат (1,7% от мировой добычи в 2022 г.) ростом цен примерно на 1% с 2024 года. Пересмотр структуры затрат АЛРОСА на основе данных за первое полугодие 2022 и 2023 годов привел к снижению прогнозов издержек, что привело к повышению оценки EBITDA после 2023 года на 2–3% по сравнению с предыдущими показателями.

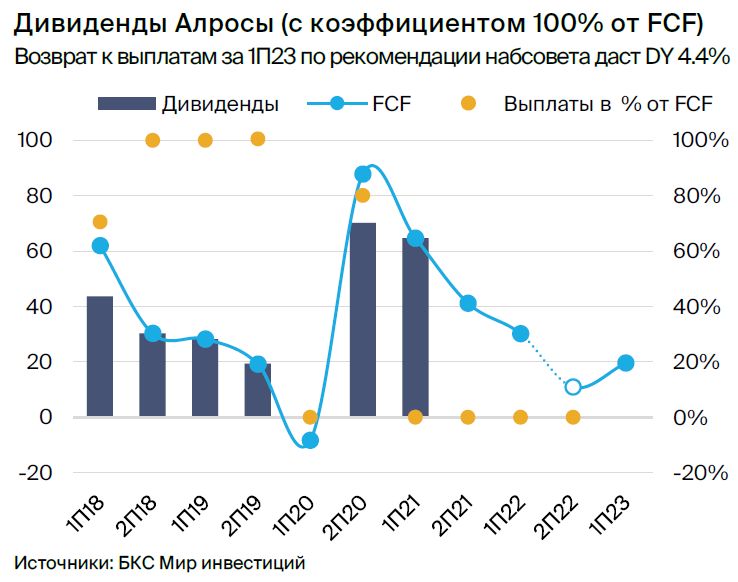

Хорошо сбалансированная компания может восстановить выплату дивидендов в ближайшем будущем. Благодаря мощному денежному потоку чистый долг АЛРОСА по итогам 2022 года составил $0,1 млрд, а к концу первого полугодия 2023 года превратился в чистую денежную позицию — $0,1 млрд ($0,8 млрд в 2021 году). Вклад внесла и приостановка дивидендов со второго полугодия 2021 года. На прошлой неделе наблюдательный совет АЛРОСА рекомендовал выплатить 3,77 руб. на акцию (27,8 млрд руб.) за первое полугодие 2023 года, что даёт 4,4% дивидендной доходности и составляет 142% свободного денежного потока за первое полугодие 2023 года. Если собрание акционеров в конце сентября одобрит рекомендацию, АЛРОСА станет первой компанией в секторе металлургии и добычи РФ, которая вернулась к дивидендам.

Ценовое предложение увеличивается, рекомендация — продажа. Цену акции увеличиваем на 9%, до 86 рублей. Рекомендация «Продавать» остается актуальной, при этом потенциал роста составляет 2%, а избыточная доходность — -16% по отношению к спотовой цене.

По нашим оценкам, акции АЛРОСА имеют коэффициент P/E 2023e 5,8x, что выше, чем у Полюса (5,7x) и Норникеля (5,2x). Такая надбавка обоснована в связи с нисходящим трендом на алмазных рынках, снижением ценовых бенчмарков в секторе, а также долгосрочными рисками роста, связанными с увеличением доли камней, произведенных в лабораторных условиях.

Инвестиционный кейс — сектор

Спрос и предложение на лабораторные камни ограничены из-за рисков.

Алмазный рынок — зрелый с медленным ростом, концентрация добычи сосредоточена у основных игроков. De Beers и АЛРОСА контролируют более 70% мирового производства алмазов. Ответственное за обработку камней отрасль отличается низкой рентабельностью и высокой конкуренцией: более 90% огранщиков работают в Индии.

Главный рынок сбыта – украшения с бриллиантами. Свыше 50% его приходится на США, около 10% — на Китай. Недорогие алмазы, выращиваемые в лабораториях, пока несут небольшие долгосрочные риски для камней природного происхождения, но эти риски возрастают, ограничивая возможности роста рынка натуральных алмазов.

Инвестиционный кейс — АЛРОСА

Мировой игрок с низкими расходами, ожидаем дивидендов во IV квартале 2023 года.

Ведущая международная алмазодобывающая компания АЛРОСА, обладающая более чем 30% мирового рынка и низкими издержками, рекомендовала Наблюдательный совет компании выплатить 27,8 млрд руб. дивидендов за I полугодие 2023 года.

Не ожидаем повторения ситуации с разовым НДПИ в I квартале 2023 года, когда АЛРОСА отчислила в бюджет 19 млрд рублей. Считаем повышение налогообложения умеренным риском для российской горнодобывающей отрасли.

Риски для инвестиционного кейса

+Фокус на высоких ценах, а не на объемах продаж в отрасли. Сокращение добычи с целью восстановления баланса рынка может сдержать рост цен, однако станет нагрузкой не только для АЛРОСА. Поддержка бизнеса компании ограничена, так как сокращение добычи – ответ на снижение спроса.

+Четвёртый и первый кварталы, которые отличаются высокой активностью, способны повлиять на рост цен. Поки сезона пока не влияют на цены на алмазы, как и в прошлом году.

+Ожидается увеличение цены на 3,5%, рекомендация изменится на «Держать». Предполагая оптимистичный сценарий, цены на алмазы в период с 2024 по 2026 год могут увеличиться на 3%. Это позволит повысить целевую цену акций АЛРОСА на 3,5%, а рекомендацию — до «Держать». Ожидаемый потенциал роста составляет 6%, избыточная доходность — -13%.

–Рецессия в США.Серьезная рецессия в США повлияет на цепочку создания добавленной стоимости алмазов: уменьшатся продажи клиентам, у огранщиков начнет скапливаться сырьё. Это заставит производителей алмазов снижать цены и/или объёмы добычи.

–Рост популярности лабораторных алмазов.Рынок лабораторно выращенных алмазов растет, особенно в Соединенных Штатах. Такая тенденция может замедлить развитие рынка природных камней, который даже может начать сокращаться, если участники рынка не смогут отличать натуральные алмазы от искусственных.

–В негативном случае, при снижении целины на 5%, сохраняется рекомендация «Продавать». В этом сценарии выручка в 2024 году может уменьшиться на 3%, а после этого года, из-за конкуренции на рынке лабораторных алмазов, её увеличение замедлится на 2 процентных пункта. Целевая цена снизится на 5%, рекомендация «Продавать» сохранится. Потенциал снижения составляет 2%, избыточная доходность -19%.

Катализаторы

Решение по дивидендам 30 сентября 2023 г.Совет директоров АЛРОСА предложил выплатить дивиденды за первый квартал 2023 года в размере 27,8 млрд рублей. 30 сентября решение будет рассмотрено на собрании акционеров — при одобрении доходность составит 4,4% на дату объявления и достигнет 142% от свободного денежного потока АЛРОСА за первый полугодие 2023 года.

Де Бeерс опубликовал результаты восьмого цикла продаж в начале октября. Выручка De Beers сокращалась в течение четырех последовательных периодов. В седьмом раунде продаж объем снизился на 42% по сравнению с прошлым годом — причиной стало полуторагодичное замедление рынков бриллиантов и алмазов. Динамика восьмого цикла прояснит, сохраняется ли такая же стремительность падения или нет.

Изменения касаются цен, объемов и расходов.

В связи с динамикой выручки в первом полугодии 2022 и 2023 годов прогноз цены реализации алмазов в 2022–2023 гг. повышен. На период 2024–2025 гг. цены незначительно увеличены, а объемы снижены до 33 млн карат против ранее заявленных 35 млн. Пересмотр структуры затрат АЛРОСА после публикации отчётности за I полугодие 2023 года указывает на то, что издержки окажутся ниже первоначальных прогнозов.

Изменения привели к увеличению прогноза выручки на 1% в 2022–2023 гг. и снижению на 4–5% в 2024 г. и последующие годы. В то же время ожидания по EBITDA повышены благодаря пересмотру расходов и незначительному повышению прогнозных цен реализации, что компенсирует снижение продаж.

Целевая цена увеличена, но всё ещё рекомендация «Продавать».

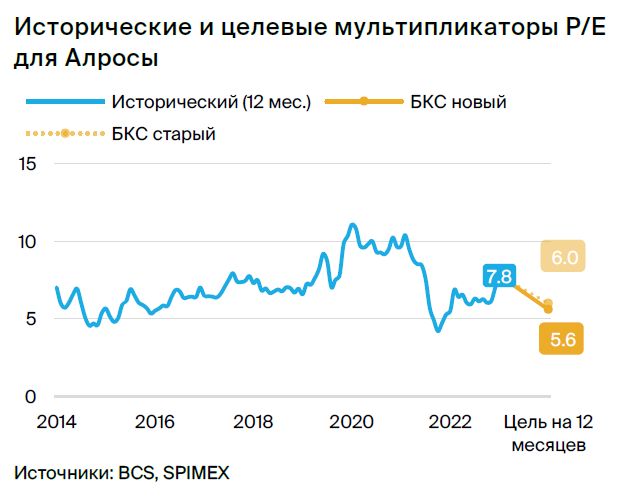

В результате уточнения прогнозов прибыли на 2023–2024 гг., целевые мультипликаторы P/E 2023 г. и P/E 2024 г. стали более приближенными друг к другу, а целевой мультипликатор на 12 месяцев вперед (5,6х) оказался между ними. Одновременно спотовый P/E на 12 месяцев снизился вследствие пересмотра прогноза прибыли АЛРОСА на 12 месяцев вперед из-за улучшения ситуации с издержками.

Повышение прогнозов EBITDA и свободного денежного потока привело к увеличению целевой цены акции АЛРОСА до 85 рублей (потенциал роста — 2%, избыточная доходность — -16%). Компания торгуется с мультипликатором P/E 2023e 5,8x — выше, чем у Полюса (5,7x) и Норникеля (5,2x), что, учитывая неопределенность роста на фоне макроэкономической ситуации в США и зрелости отрасли, представляется чрезмерным.

Подтверждаем рекомендацию «Продавать», даже с учетом планов компании по возобновлению выплаты дивидендов в соответствии с рекомендациями наблюдательного совета.

БКС Мир инвестиций