АЛРОСА корректирует ценовую политику и подтверждает предыдущий прогноз.

АЛРОСА опубликовала финансовые результаты за первый квартал 2023 года по МСФО: выручка и EBITDA оказались выше прогнозов и ожиданий рынка. Прогнозы по акциям компании были повышены с 78 до 85 рублей, но рекомендация не меняется. «Продавать» из-за отрицательной избыточной доходности (-16%).

Главное

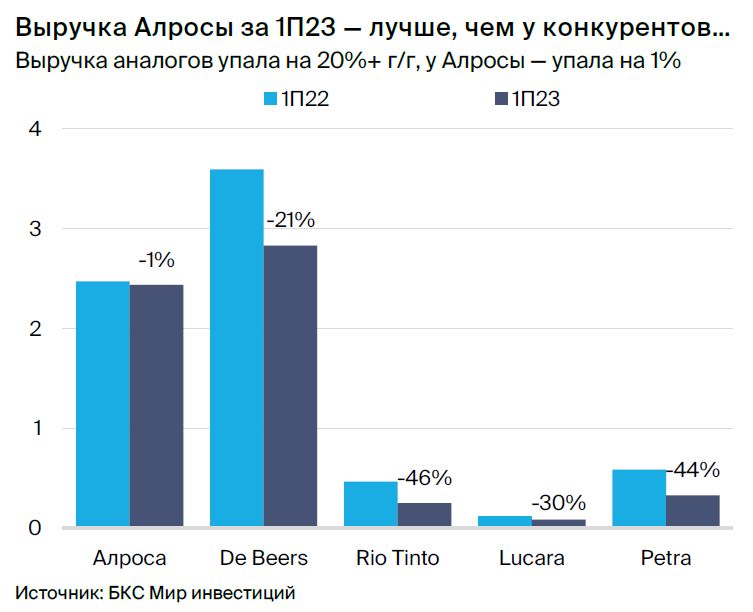

В первом полугодии 2023 года выручка составила 2,4 миллиарда долларов (-1,4% год к году), EBITDA — 1,1 миллиарда долларов (-20% год к году). За аналогичный период прошлого года выручка составляла 2,5 миллиарда долларов (0% год к году), а EBITDA — 1,4 миллиарда долларов (-31% год к году).

Чистый долг составил -$0,1 млрд вместо $0,8 млрд годом ранее.

Мы оцениваем компанию с целью показателя P/E в 2023 году на уровне 5,9, увеличив его с первоначального значения 5,8. Целевую цену также повышаем.

Факторами роста служат временные доходы и пониженное значение национальной валюты.

Возможные угрозы: однократное повышение налога на прибыль предприятий, спад экономики в Соединенных Штатах, появление алмазов искусственного происхождения в лабораториях.

В деталях

I полугодие 2023 г. превзошло ожидания.АЛРОСА вернула публику результаты по МСФО. Выручка и EBITDA почти не отличаются от показателей прошлого года, за исключением однократного НДПИ в размере 19 млрд рублей в первом квартале 2023 года.

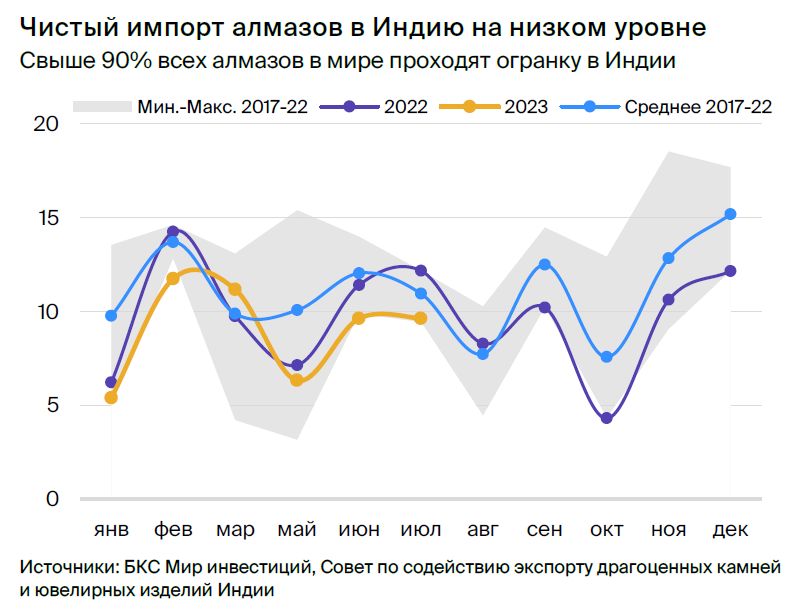

Отчётность всё ещё ограничена: не предоставляются цены реализации, сопоставимые цены, объёмы продаж и производства. Это усложняет анализ результатов за первое полугодие 2022 и 2023 годов, ведь из-за ассортимента алмазов динамика цен реализации по отношению к индексу цен может колебаться на 9–17%, как было в период с 2017 по 2020 год.

Предполагается выпуск меньше, чем ожидалось ранее, а цены, наоборот, могут быть выше. Оценки производства АЛРОСА после 2022 года изменены до 33 млн тонн с 35 млн тонн. Компания, вероятно, будет следовать стратегии приоритета цены над объемами продаж для восстановления баланса на рынке и поддержания цен, поскольку у огранщиков в Индии сохраняется переизбыток запасов.

В первом полугодии 2022 и 2023 годов компания демонстрировала значительные объёмы выручки. Предполагаем, что структура продаж АЛРОСА в первом полугодии 2023 года была более сильной, чем у конкурентов, поэтому повышаем прогноз премии цен реализации компании к индексу цен на 2 процентных пункта.

Предполагается, что падение добычи алмазов в компании АЛРОСА к 2024 году на 2 млн каратов (1,7% от мирового объема добычи в 2022 г.) частично компенсируется ростом цен примерно на 1%. После анализа структуры затрат АЛРОСА за I полугодия 2022 и 2023 гг. прогнозы издержек были скорректированы вниз, что привело к увеличению оценки EBITDA после 2023 г. на 2–3% по сравнению с предыдущими данными.

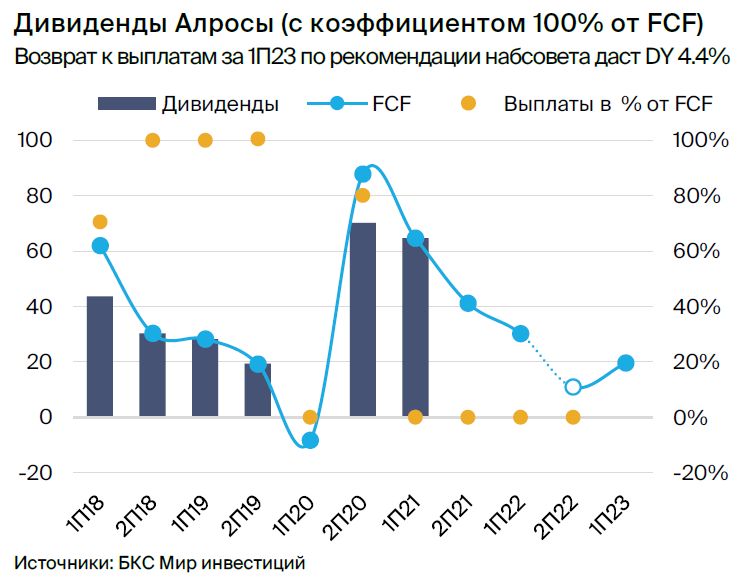

Хорошая финансовая позиция, выплаты акционерам возможны через некоторое время. Благодаря высокому свободному денежному потоку чистый долг АЛРОСА к концу 2022 года составил $0,1 млрд, а на конец первого полугодия 2023 года превратился в чистую денежную позицию — $0.1 млрд ($0,8 млрд в 2021 году). Свой вклад внесла и приостановка дивидендов со второго полугодия 2021 года. На прошлой неделе наблюдательный совет АЛРОСА рекомендовал выплатить 3,77 руб. на акцию (27,8 млрд руб.) за первое полугодие 2023 года, что дает 4,4% дивдоходности и составляет 142% свободного денежного потока за первое полугодие 2023 года. Если собрание акционеров в конце сентября одобрит рекомендацию, АЛРОСА станет первой компанией в секторе металлургии и добычи РФ, которая вернулась к дивидендам.

Увеличение цены, реализация продолжается. Целевую цену повышаем на 9%, до 86 рублей за акцию. Рекомендация «Продавать» сохраняется, потенциал роста составляет 2%, а избыточная доходность -16% на основе спотовой цены.

По нашим оценкам, акции АЛРОСА имеют коэффициент P/E 2023e, равный 5,8x. Это выше, чем у Полюса (5,7x) и Норникеля (5,2x). Такая премия представляется обоснованной с учетом снижения цен на алмазах и бенчмарков в отрасли, а также долгосрочных рисков роста доли лабораторно выращенных камней.

Инвестиционный кейс — сектор

Спрос и предложение искусственных драгоценных камней находятся под контролем, но всё же в этой отрасли есть опасности.

Алмазный рынок представляет собой зрелую отрасль с медленным ростом, где добыча сосредоточена в руках основных игроков. De Beers и АЛРОСА владеют более 70% мирового производства алмазов. Огранка камней характеризуется низкой рентабельностью и высокой конкуренцией: более 90% огранщиков работают в Индии.

Рынок потребления главным образом ориентирован на ювелирные изделия с бриллиантами. США занимают более 50% этого рынка, а Китай — около 10%. Лабораторно выращенные алмазы пока не представляют значительной долгосрочной угрозы природным камням, но риски все же возрастают, что ограничивает возможности роста рынка натуральных алмазов.

Инвестиционный кейс — АЛРОСА

Недорогой глобальный участник рынка, ожидаем выплаты прибыли во IV квартале 2023 года.

ALROSA — международная компания по добыче алмазов с низкими издержками, занимающая более 30% мирового рынка. Наблюдательный совет компании предложил выплатить 27,8 млрд руб. дивидендов за I полугодие 2023 года — впервые после прекращения выплат во II полугодии 2021 года.

Не ожидаем повторения ситуации с единовременным НДПИ в первом квартале 2023 года, когда АЛРОСА отчислила в бюджет 19 миллиардов рублей. Тем не менее считаем повышение налогов умеренным риском для российской горнодобывающей отрасли.

Риски для инвестиционного кейса

+Стратегия «цена превыше объема» набирает обороты в отрасли. Сокращение добычи для восстановления баланса рынка может сдержать рост цен, но станет нагрузкой не только на АЛРОСА. Для бизнеса компании поддержка будет ограничена, так как снижение объёмов добычи — ответ на падение спроса.

+ВIV–I кварталы характеризируются высоким спросом, что может повлиять на динамику цен. Мы пока не наблюдаем влияния сезонных факторов на цены на алмазы, подобное явление не фиксировалось и годом ранее.

+Положительный исход событий предполагает увеличение стоимости на 3,5% и пересмотр рекомендаций в сторону «Держать». При оптимистичном сценарии цены алмазов в период с 2024 по 2026 год возрастут на 3%. Это позволит повысить целевую цену бумаг АЛРОСА на 3,5%, а рекомендацию — до «Держать». Потенциал роста составляет 6%, избыточная доходность — -13%.

–Рецессия в США.В случае серьезной рецессии в США произойдет падение продаж алмазов потребителям. У огранщиков будет скапливаться сырьё, что заставит производителей алмазов снижать цены и/или объемы добычи.

–Рост популярности лабораторных алмазов.Растущий рынок синтетических алмазов, особенно в США, может замедлить динамику торговли природными камнями, которая даже может стать отрицательной, если отличить натуральные алмазы от искусственных будет затруднительно.

–При падении стоимости цели на 5% сохраняется совет «Продать». В данном сценарии выручка в 2024 году может уменьшиться на 3%, а после 2024 года, из-за конкуренции лабораторных алмазов, её рост может замедлиться на 2 процентных пункта. Целевая цена будет снижена на 5%, рекомендация «Продавать» сохранится. Потенциал снижения — 2%, избыточная доходность — -19%.

Катализаторы

Решение по дивидендам 30 сентября 2023 г.Совет директоров АЛРОСА предложил дивиденды за первое полугодие 2023 года в сумме 27,8 миллиардов рублей. 30 сентября рекомендация будет рассмотрена на собрании акционеров — при одобрении дивиденды принесут доходность 4,4% на дату объявления рекомендации и составят 142% от свободного денежного потока АЛРОСА за первое полугодие 2023 года.

По итогам восьмого торгового цикла De Beers, начавшегося в начале октября. Выручка De Beers снижалась в течение четырех кварталов подряд, а в седьмом раунде продаж сократилась на 42% год к году из-за полутора лет ослабления рынков бриллиантов и алмазов. Динамика восьмого цикла покажет, продолжается ли столь стремительное снижение объемов продаж или нет.

Основные изменения касаются цен, объемов и расходов.

В связи с динамикой выручки в первом полугодии 2022 и 2023 годов прогнозы цены реализации алмазов на 2022–2023 гг. повышены. Цены на 2024–2025 гг. незначительно увеличены, а объемы для этого периода снижены до 33 млн каратов против ранее заявленных 35 млн. Структура затрат АЛРОСА пересмотрена после публикации отчетности за первое полугодие 2023 года, и теперь издержки должны оказаться ниже первоначальных прогнозов.

Изменения привели к увеличению прогноза выручки на 1% в период с 2022 по 2023 год и снижению на 4–5% с 2024 года. Эксперты подняли ожидания по EBITDA вследствие пересмотра расходов и небольшого повышения прогнозных цен реализации, которые компенсируют снижение объёма продаж.

Целевую цену увеличили, но рекомендация всё ещё «Продать».

Измененные прогнозы прибыли на 2023–2024 гг. привели к сближению новых целевых мультипликаторов P/E для 2023 г. и 2024 г., а целевой мультипликатор на 12 месяцев вперед (5,6х) расположился между ними. Снижение спотового P/E на 12 месяцев произошло после пересмотра прогноза прибыли АЛРОСА на 12 месяцев вперед в связи с улучшением ситуации с издержками.

Рост прогнозов EBITDA и свободного денежного потока повысил целевую цену акций АЛРОСА до 85 рублей за штуку (потенциал роста — 2%, избыточная доходность — -16%). Компания торгуется с мультипликатором P/E 2023e 5,8x — выше, чем у Полюса (5,7x) и Норникеля (5,2x), что, по нашему мнению, выглядит щедрым уровнем при неясных перспективах роста на фоне сложной макроэкономической ситуации в США и зрелости отрасли.

Подтверждаем рекомендацию «Продавать», даже учитывая планы компании по возобновлению выплаты дивидендов по совету наблюдательного совета.

БКС Мир инвестиций