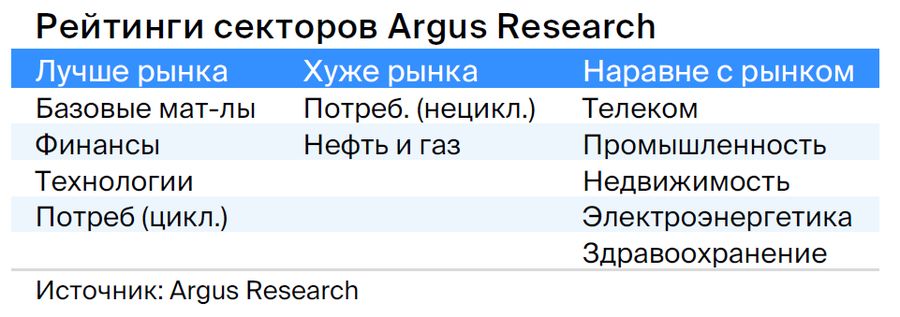

Изменения в портфелях рынка акций США.

В прошлом торговом периоде на фондовом рынке США показатель стоимости акций увеличился за счет быстрого роста цен в технологической отрасли. Макроэкономические показатели говорят о том, что баланс между предложением и спросом рабочей силы постепенно восстанавливается.

Главное

• Краткосрочный взгляд на рынок: нейтральный.

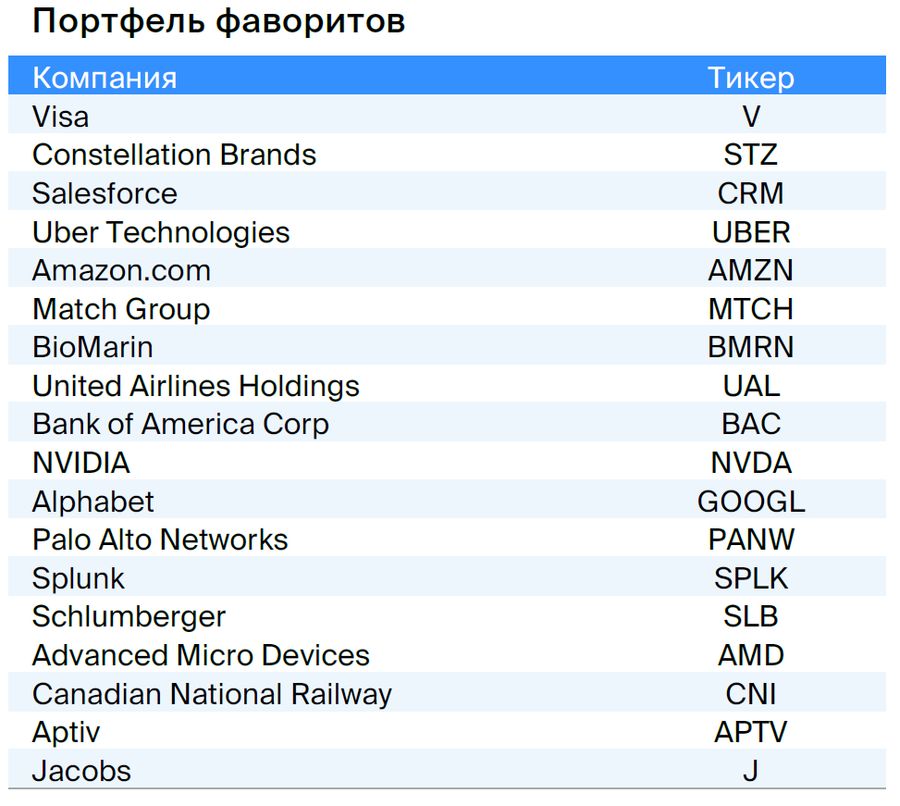

• Портфель фаворитов: меняем iShares Semiconductor ETF на NVIDIA.

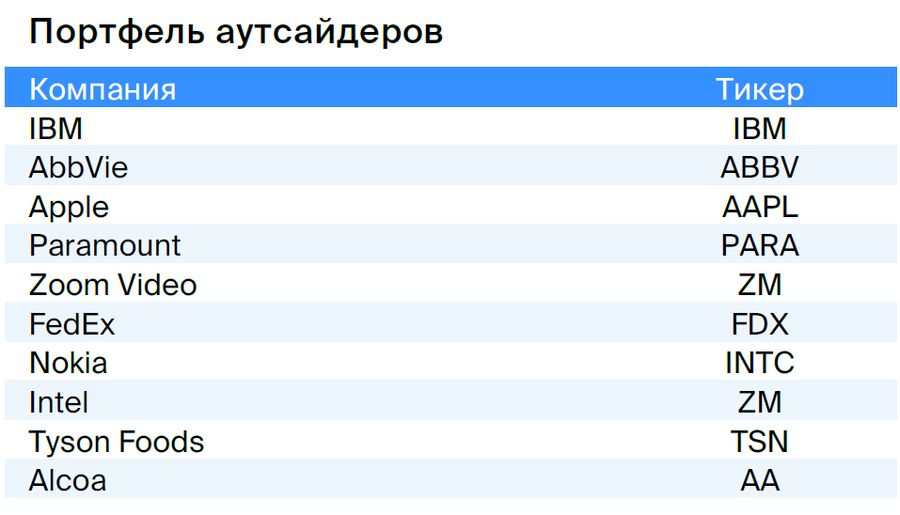

• Портфель аутсайдеров:Заменяем Altria, Johnson & Johnson, Western Digital на Tyson Foods, Alcoa, Intel.

• Парные идеи: без изменений.

В деталях

Краткосрочный взгляд на рынок: нейтральный

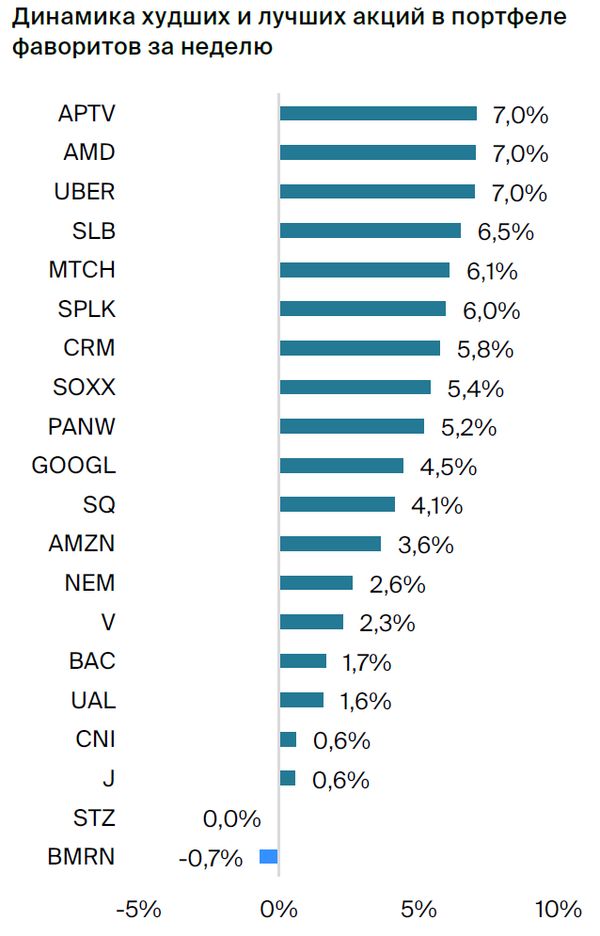

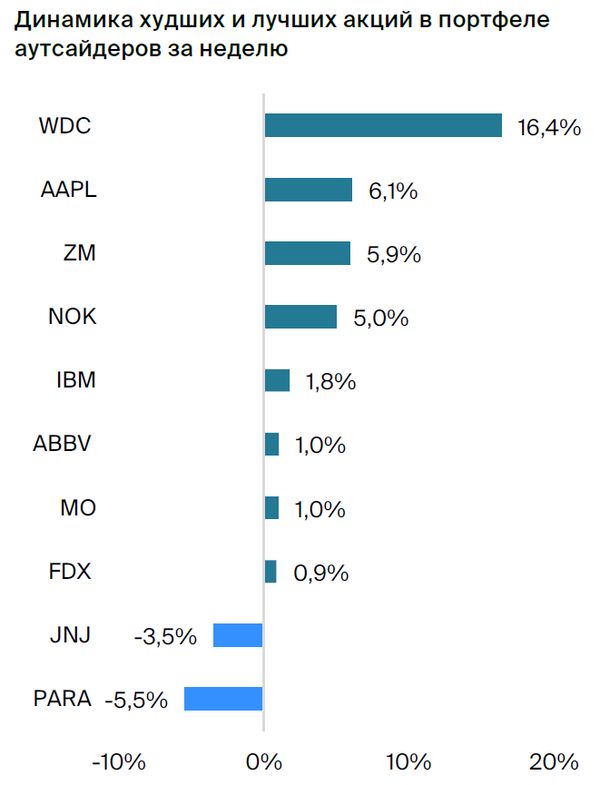

Позитивная динамика.За неделю показатель S&P 500 увеличился на 2,5%, Dow Jones немного отстал — на 1,6%. Лидерами роста стали компании из технологического сектора, особенно сегмент полупроводников. Инвесторы прогнозируют достижение пика запасов в отрасли и последующее постепенное восстановление спроса. Портфель фаворитов вырос на 3,9%, а портфель аутсайдеров — на 2,9%.

Рыночная ситуация труда в период ускорения инфляции. В августе число созданных рабочих мест за пределами сельского хозяйства составило 187 тысяч, что меньше среднемесячных значений за последние 12 месяцев (271 тысяча). Уровень безработицы увеличился до 3,8%, с чем связана увеличение числа участников рабочей силы. Базовый ценовой индекс расходов на личное потребление в июле составил 4,2% годовых против 4,1% ранее.

Прогноз роста ВВП за второй квартал 2023 года понизили. Рост ВВП во II квартале 2023 года составил 2,1% год к году, а не 2,4%, как сообщалось ранее. Фондовые индексы показывают положительную динамику, участники рынка уверены, что ФРС на заседании 19–20 сентября сохранит ставку без изменений.

Прибыль индекса S&P 500 падает.По результатам отчетности за II квартал 2023 года чистая прибыль компаний S&P 500 снизилась на 4,1% год к году и продолжает сокращаться третий квартал подряд. За последние два месяца аналитики повышали прогноз по прибылям компаний на III квартал 2023 года.

Изменения в портфелях

Портфель фаворитов:Меняем ETF по секторам полупроводников iShares Semiconductor на акции NVIDIA, считая потенциал компании более высоким из-за ее хороших финансовых показателей за II квартал 2023 года. Изменение также помогает сохранить умеренную долю полупроводников в портфеле: помимо NVIDIA там остается AMD.

Портфель аутсайдеров:Исключаем Altria и Johnson & Johnson из-за падения котировок, акции компаний торгуются по мультипликаторам ниже среднего. Убираем Western Digital — в отрасли прогнозируется ускоренное восстановление спроса. Добавляем в портфель акции Tyson Foods, Alcoa и Intel.

Парные идеи

Купить акции Биомарина, продать акции Джонсон энд Джонсон. Изменение цен акций BioMarin, по нашему мнению, будет более значительным, чем у Johnson & Johnson. Бизнес последнего в течение ближайших лет покажет скромный рост. В то время как у BioMarin есть точки роста, особенно после одобрения препаратов Voxzogo и ValRox.

• SPLK/IBM (покупать Splunk, продавать IBM)Прогнозируется рост прибыльности Splunk, небольшой прирост доходов от IBM.

Среднесрочные фавориты

BioMarin с целевой ценой $118

БиоМэрин занимается разработкой и производством лекарств от редких заболеваний. Главный принцип работы и конкурентное преимущество компании — терапия замещением ферментов, применяемая для лечения мукополисахаридоза. Это заболевание характеризуется недостатком выработки ферментов, необходимых для расщепления сахаров, что может привести к различным дефектам развития, вплоть до летального исхода.

Планируется увеличение выручки с 1,9 до 4,8 млрд долларов к концу 2027 года (CAGR 18%) за счёт развития существующих направлений деятельности и запуска препарата Voxzogo. Прогноз пиковых продаж лекарства составляет около 900 миллионов долларов.

Одобрение препарата ValRox для лечения гемофилии типа А в США и Европе может существенно увеличить выручку компании. В США только потенциальные продажи препарата могут составить 4,7 миллиарда долларов.

Считаем, что акции компании имеют стоимость текущего бизнеса и не отражают потенциал существенного роста выручки за счет увеличения продаж Voxzogo, старта продаж ValRox в Европе и США. БиоМэрин также может представлять интерес для аквизиции.

Constellation Brands с целевой ценой $282

«Констелэйшн Брендз» занимается производством и сбытом вина, крепких алкогольных напитков и пива на международном рынке.

Мы считаем, что Constellation укрепит свои позиции после пандемии благодаря продолжающейся активности рынка пивных напитков.

Предполагаем, что компания будет расширять свою рыночную долю, так как покупатели всё ещё приобретают алкоголь для дома, а в ресторанах вновь увеличивается количество посетителей.

В 2023 году ожидается рост прибыли компании на 14%, а дивидендная доходность составит 1,5%. Это делает предложение привлекательнее среднего показателя по сектору и широкому рынку при условии сохранения текущей оценки. Сохранение оценки возможно с учетом защитного характера бизнеса.

Salesforce с целевой ценой $250

Salesforce создаёт облачные системы управления взаимоотношениями с клиентами (CRM-системы), доступные по модели «программное обеспечение как услуга» (SaaS). Продажа ПО осуществляется по подписке как непосредственно компанией, так и через партнёров.

В январе Salesforce сообщила о сокращении примерно восьми тысяч сотрудников, что составляет 10% штата, а также об остальных мерах по снижению расходов и перестройке структуры компании.

Руководство представило программу скупки своих же акций на сумму двадцать миллиардов долларов, что составляет до девяти процентов от общей стоимости компании.

При прогнозируемом темпе роста выручки в диапазоне 10–11% в период с 2023 по 2024 год, котировки бумаги находятся ниже средних значений прошлых лет: мультипликатор EV/EBITDA составляет 15, в то время как до пандемии этот показатель достигал 40.

Uber с целевой ценой $54

Uber – амери́канская технологическая компания. Ее главные направления – пассажирский сервис Uber Ride, доставaе едой Uber Eats и посредничество в сфере грузовых перевозок Uber Freight.

Считаем Uber наилучшим примером в отрасли по сравнению с Lyft и DoorDash благодаря разнообразию доходов и системе на базе подписки Uber One, которая должна обеспечить более устойчивый доход компании.

Рост стимулируется повышением доходов от рекламы и, соответственно, прибыльности компании.

Второй квартал 2023 года принес рост во всех сегментах, за исключением Uber Freight. Такси сохраняет устойчивый тренд роста, а доставка достигла новых показателей прибыльности.

Visa с целевой ценой $272

Visa осуществляет управление самой обширной глобальной сетью электронных платежей, предоставляя услуги по обработке платежей и платформа для расчетов, среди которых кредитные, дебетовые, предоплаченные карты и коммерческие платежи под брендами Visa, Visa Electron, Interlink и PLUS.

Предполагается длительное увеличение количества транзакций, а прибыль компании будет укрепляться благодаря управлению расходами и обратной скупке акций.

Компания ставит задачу увеличения выручки. В сфере потребительских платежей расширяется сеть приема карт и повышается вовлеченность пользователей. Ищут новые способы оплаты и перемещения средств между частными лицами, компаниями и правительствами отдельных стран. В заключение, предоставляются услуги дополнительного сервиса — помощь клиентам в росте доходов и укреплении деловых связей.

Match Group с целевой ценой $51

Match Group управляет социальными сетями для знакомств онлайн. Tinder — самая известная их сеть. Также к компании относятся Match, Meetic, OkCupid, Hinge, Pairs, Plenty of Fish и OurTime. 98% выручки Match Group приходятся на продажу подписок и покупок внутри социальных сетей.

Руководство ожидает умеренный рост доходов Tinder и сильный рост у Hinge, более чем на 25% год к году. Предполагаемая операционная прибыль составит $250–255 млн, что предполагает доходность на уровне 32%.

Снижение стоимости акций Match с начала февраля, по нашему мнению, открывает благоприятную возможность для инвестирования, невзирая на угрозу замедления мировой экономики.

Новая стратегия направлена на самые перспективные направления: Tinder, Hinge и азиатский рынок.

United Airlines с целевой ценой $65

Объединённая Авиакомпания Холдинги — глобальная авиакомпания с расположением штаб-квартиры в Чикаго, осуществляющая перевозку пассажиров и грузов по транзитным и региональным маршрутам. Входит в число крупнейших авиаперевозчиков США.

Предполагается рост послепандемийного спроса на авиаперевозки из-за увеличения деловых и международных путешествий. Ожидается, что рост доходов компании компенсирует негативное влияние инфляции.

С началом пандемии United Airlines стала снижать расходы, чтобы продолжать деятельность при низких доходах. Компания может извлечь выгоду из увеличения пассажиропотока.

Предполагается, что действия руководства приведут к сокращению расходов по сравнению с другими перевозчиками, находящимися в нашей сфере деятельности.

Bank of America с целевой ценой $35

Банк Америки — один из ведущих банков мира, занимающий второе место по активам в США. Общий объем активов холдинга превышает триллион долларов, кредитный портфель — один триллион долларов. У банка более 67 миллионов индивидуальных и корпоративных клиентов. Количество сотрудников приблизительно 208 тысяч человек.

Банк Америки подготовился к замедлению экономики и вероятной рецессии лучше, чем к предыдущему глобальному кризису. Качество активов высокое: доля просроченной задолженности в пиковый момент кризиса в 9 раз ниже, чем в 2009 году — 0,4% против 3,5%, покрытие резервами в 3 раза выше — 3х против 1х.

Банк эффективно управляет расходами за счёт уменьшения штата сотрудников и числа филиалов на треть. Благодаря этому устойчивая доходность капитала превышала 15% на протяжении четырёх лет с исключением 2020 года.

Повышение процентных ставок увеличит доход, операционные расходы будут контролироваться. Низкий уровень отчислений в резервы обеспечен высоким качеством активов — стоимость риска находится на докризисном уровне (20–40 базисных пунктов). Банк сможет достичь рентабельности капитала в 13% через три года.

Amazon с целевой ценой $150

Amazon лидирует в области интернет-магазинов, платформ электронной коммерции и поставщиков облачных услуг. Доля рынка онлайн-ретейла Северной Америки, которая принадлежит компании, составляет 50%, а продажи на сайте amazon.com составляют половину от всех продаж.

Amazon — одна из самых популярных электронных торговых платформ в мире. К её преимуществам относятся операционная эффективность за счёт разветвлённой сети дистрибуции, низкие цены и большой ассортимент. На Amazon приходится 13% мировых онлайн-продаж. По нашему мнению, ритейлер сможет сохранить долю на мировом рынке онлайн-продаж.

Amazon Web Services — главный фактор роста компании. Amazon лидирует на рынке облачных вычислений по моделям «инфраструктура как услуга» (IaaS) и «платформа как услуга» (PaaS), занимая 36%. AWS — самый прибыльный сегмент бизнеса Amazon, его операционная рентабельность составляет 30% против 5% у всей компании.

Amazon обладает скрытыми возможностями в сфере медиа. В его активах — Prime Video, Amazon Music, Twitch, Audible и Studios, которые, по нашему мнению, недооценены из-за более высокой доходности и темпов развития, и представляют дополнительный потенциал для роста оценки компании.

В Amazon заметно замедлился рост выручки — плюс девять с половиной процентов год к году — с высокой базы 2020–2021 годов. Кроме того, у компании отрицательный денежный поток из-за роста капитальных затрат. В 2023 году ожидается улучшение рентабельности по FCF на фоне нормализации темпов роста выручки, снижения издержек и капитальных затрат.

Schlumberger с целевой ценой $69

Schlumberger — ведущая нефтесервисная компания, предлагающая широкий спектр услуг: сейсмическое тестирование, оценку пласта, тестирование скважин и направленное бурение, цементирование и интенсификацию скважин, механизированную добычу и заканчивание скважин, консалтинг, программное обеспечение и информационный менеджмент. В филиалах компании в 85 странах трудятся 82 тысячи сотрудников.

Компания работает во всех главных нефтегазовых рынках и как правило приносит больше прибыли инвесторам, чем конкуренты.

Рост стимулируют высокие цены на нефть, сокращение добычи коалиции ОПЕК+, а также оживление экономики Китая.

Нефтесервисные компании остаются интересными для инвесторов, а у Schlumberger есть одни из лучших позиций благодаря глобальному присутствию и возможности увеличения доходности и прибыли.

Splunk с целевой ценой $126

Splunk занимает лидирующие позиции на рынке анализа логов и управления безопасностью (SIEM), также предлагая услуги мониторинга инфраструктуры и приложений (APM). По данным исследований, доля компании в этих рынках составляет 17%, 26% и 7% соответственно. В числе клиентов Splunk — более 23 тысяч компаний из разных сфер деятельности, таких как Google, NASDAQ, BMW, Airbus, Intel, Verizon.

Splunk предлагает комплексные решения, позволяющие анализировать неструктурированные данные, предоставляет облачные сервисы и различные модели ценообразования.

Операционная маржа компании повысится с 17,6% в 2022 году до 18,5% в 2023 году при снижении темпов роста расходов.

Ожидается увеличение свободного денежного потока в 2023 году на 90 процентов относительно прошлого года и повышение его рентабельности с 12 процентов в 2022 году до 20 процентов в 2023 году.

• Привлекательная оценка: EV/S 4,5х — исторический минимум.

В 2024 году Splunk может выйти на чистую прибыль, снизив затраты и увеличив спрос на свои услуги благодаря развитию искусственного интеллекта.

AMD планирует продавать акции по цене $170.

AMD уступает только Intel в сегменте микропроцессоров на базе x86, но лидирует на рынке графических процессоров. Приобретение Xilinx позволило компании расширить присутствие на рынке встраиваемых систем и центров обработки данных.

В июне AMD объявила о модернизации модельного ряда, новых услугах и партнерских договорах. Основное внимание уделялось стратегии компании в сфере искусственного интеллекта.

Планируется выпуск семейства процессоров MI3000, представляющего собой четвертое поколение процессоров AMD EPYC 97X4 с наивысшей в отрасли плотностью и характеристиками, оптимизированными для облачных приложений.

Новая серия мобильных процессоров Ryzen PRO 7040 обеспечивает высокую производительность и инструмент ИИ для Windows 11 на ноутбуках от HP, Lenovo и других компаний.

В третьем и четвертом кварталах 2023 года AMD ожидает роста прибыли по сравнению с прошлым годом. Позиция компании на фондовом рынке не полностью отражает долгосрочный потенциал увеличения выручки, прибыли и доли рынка, которую она может занять у Intel.

Canadian National Railway

Канадская Национальная Железная Дорога — оператор железнодорожных перевозок, транспортирующий грузы (сырьевые и промышленные товары) по сети дорог Северной Америки протяженностью около 20 тысяч миль от Атлантического до Тихого океана. Акции компании торгуются на фондовых биржах Нью-Йорка и Торонто. В компании трудятся 24 тысячи сотрудников.

Канадская национальная железная дорога является одним из крупнейших железнодорожных операторов и в течение последних двадцати лет превосходит по объёму перевозок другие виды транспорта — водных, трубопроводные и грузовые.

Компании может быть выгодно увеличить прибыль, развивая ключевые сегменты и повышая эффективность работы.

На данный момент показатели благоприятны с учетом небольшого долга и увеличения темпов развития.

Jacobs Solutions с целевой ценой $150

Jacobs Solutions предоставляет специализированные услуги: консультации, техническую, научную и проектную поддержку государственным органам и частным фирмам. В компании работает более 52 тысяч сотрудников. Jacobs Solutions — крупная компания, которая оказывает технические, профессиональные и строительные услуги.

Видим знаки поворота отрицательной тенденции. Нам нравится устойчивое финансовое положение компании, ее показатели и потенциальный рост за счёт слияний и поглощений.

Портфель заказов Jacobs Solutions с высокой маржинальностью увеличивается под влиянием роста инфраструктурных бюджетов в США и других странах.

Aptiv с целевой ценой $147

Aptiv – международная компания, занимающаяся производством автомобильных деталей. Её деятельность разделена на два направления: сигнальные и силовые решения, а также системы безопасности и управления вождением. В компании работает 141 тысяча человек.

Акции компании заслуживают внимания с точки зрения долгосрочных перспектив, таких как рост числа решений для автомобильной промышленности – как традиционной, так и электрической, а также развитие внутренних сенсорных систем и информационно-развлекательных платформ.

Aptiv предоставляет решения для сложнейших задач автомобильной промышленности и расширяет сотрудничество с Hyundai в области автономного вождения.

Предполагается, что спрос на продукцию и услуги компании возрастет с увеличением выпуска автомобилей после снижения во время пандемии и с ростом популярности безопасных и экологически чистых электрокаров.

Успех компании строился на поглощениях других компаний. В конце 2022 года компания приобрела Wind River, компанию, разрабатывающую программное обеспечение и облачные системы для автомобильной промышленности.

Palo Alto Networks по текущей цене 300 долларов.

Palo Alto Networks — ведущий поставщик услуг сетевой и облачной безопасности (рыночная доля в оборудовании: 29%, в ПО: 36%). Сеть безопасности занимает 62% заказов. С 2017 года компания сосредоточилась на продуктах в сфере облачной безопасности. В 2022 году доля облачных решений составила около 38%.

Усиление контроля за безопасностью хранимых данных и увеличение масштабов кибератак прогнозируют стабильное увеличение затрат организаций на информационную безопасность.

Ожидается увеличение рыночной доли компании с 24% до 27% к 2027 году за счет введения нового формата решений — виртуального развертывания файерволов и расширения функциональности платформы в связи с разработкой новых продуктов.

Облачная безопасность станет ключевым фактором роста выручки компании благодаря двузначному росту целевого рынка (около $37 млрд). Ожидается увеличение рыночной доли компании с 3,3% до 9% к 2027 году за счет кросс-продаж и качественных решений.

В 2023 году прогнозируют получение чистой прибыли компанией Palo Alto Networks. Такой результат положительно повлияет на оценку компании и может вызвать увеличение числа инвесторов, желающих приобрести акции из-за включения в S&P 500.

Alphabet с целевой ценой $129

Технологический холдинг Alphabet объединяет в себя поисковик Google и другие сервисы. Основную долю выручки компании занимает поисковик. В состав холдинга входит видеохостинг YouTube, облачный сегмент Google Cloud и др. Доход дивизиона «Прочее» формируется за счет нерекламной выручки YouTube, Google Play и продаж смартфонов Pixel.

Мы считаем, что лидерство в области искусственного интеллекта позволит Alphabet преодолеть негативные последствия изменения мировой рыночной ситуации в сфере рекламы.

Alphabet опубликовала положительные итоги работы за первый квартал 2023 года.

Снижение объемов рекламного рынка по-прежнему влияет на показатели.

Google Cloud продолжает показывать наибольший рост.

NVIDIA с целевой ценой $568

NVIDIA создаёт микросхемы для графических процессоров, используемых в видеокартах. Компания оперирует пятью сегментами: центры обработки данных (разработка микросхем для анализа данных, обработки графики и искусственного интеллекта), игровой сегмент (видеокарты для персональных компьютеров), визуализация, сегмент чипов для автомобильной промышленности (системы автономного вождения) и разработка для производителей ПК. Ежегодно на основе разработок NVIDIA выпускается приблизительно 60 миллионов видеокарт.

Компания NVIDIA контролирует 80% рынка видеокарт и разрабатывает лучшие на рынке решения для искусственного интеллекта.

Выручка NVIDIA во втором квартале 2023 года увеличилась вдвое по сравнению с прошлым годом и превзошла ожидания экспертов на 22%, а чистая прибыль выросла более чем в пять раз по сравнению с прошлым годом и превысила ожидания экспертов на 30%. Руководство вновь повысило прогнозы на 2023 год.

NVIDIA рассчитывает на средний годовой рост выручки 35% за пять лет, а в сегменте решений для ИИ — 44%. Компания может выйти на уровень рентабельности по EBITDA выше 60%, что станет рекордом для американских полупроводниковых компаний.

С учетом новых целей руководства, увеличиваем прогнозную стоимость акций NVIDIA на 22%, с 466 до 568 долларов. Рекомендация — «Купить».

Среднесрочные аутсайдеры

Zoom Video Communications

Zoom Video Communications — оператор онлайн-платформы для видеоконференций. Через приложения Zoom Meetings и Zoom Phone платформа позволяет совместно использовать видео, голос, чаты и контент на различных устройствах в разных местах. Компания была основана в 2011 году, прошла IPO в 2019 году. Около 20% выручки компания получает за пределами США.

Акции Zoom выросли в цене во время пандемии, но затем сильно упали во время недавних распродаж на рынке высоких технологий и общем рынке. Инвесторы стали меньше интересоваться мелкими технологическими компаниями с низкой или снижающейся прибыльностью.

Реструктуризация не принесла ожидаемого роста выручки в сложившейся ситуации. После пандемии, когда платформа превратилась в средство массовой коммуникации, Zoom сфокусировался на работе с компаниями. Число корпоративных клиентов растет, но темпы снижаются. Корпорации сокращают штат и приостанавливают найм, что ведет к уменьшению спроса на услуги Zoom.

За два последних квартала выручка интернет-канала оставалась низкой, однако в прошлом квартале она пошла на повышение. Многие клиенты, из-за сокращения ИТ-бюджетов компаний, считают обновления коммуникационных систем ненужным шагом.

AbbVie

AbbVie — российская научно-исследовательская биофармацевтическая компания, образованная в 2013 году путём выделения из Abbott Laboratories. Штаб-квартира компании находится в пригороде Чикаго, акции AbbVie входят в состав индекса S&P 500.

Компания стремится разнообразить доходы из-за возможной конкуренции для основного препарата Humira биоаналогами на территории США, хотя его доля в общей выручке пока превышает 40%. В предстоящие периоды это может привести к снижению как выручки, так и прибыли. Руководство прогнозирует восстановление стабильного роста выручки не ранее 2025 года.

Компания AbbVie добилась значительных успехов с препаратами Skyrizi и Rinvoq, что уравновешивает снижение продаж Humira. Общие показатели двух лекарств, возможно, превзойдут пиковую выручку Humira не раньше 2027 года.

Компания имеет существенный долг, который, пусть и уменьшился за прошедший год, всё ещё составляет 79% от общего капитала.

Nokia OYJ

В 2014 году Nokia продала Microsoft свой бизнес по производству телефонов, а в 2016 году приобрела контрольный пакет акций Alcatel-Lucent. С этого момента компания стала поставщиком оборудования для сетевой связи. Nokia перестроила свою работу, разделив её на четыре направления: мобильные сети, сетевую инфраструктуру, облачные и сетевые услуги, а также технологии (Nokia Technologies).

В первом квартале 2023 года прибыль на акцию без учета Nokia уменьшилась на 17% по сравнению с прошлым годом. Выручка превысила ожидания экспертов и увеличилась на 10% год к году. Главным источником роста стала Индия, а в остальных важных регионах наблюдалось снижение.

Подавление рентабельности Nokia связано с замедлением спроса со стороны операторов связи. Несмотря на рост выручки в первом квартале 2023 года, ухудшение макроэкономической обстановки влияет на бюджеты клиентов, но контроль расходов поможет преодолеть неопределенность.

В скором времени Nokia может столкнуться с уменьшением расходов операторов связи из-за спада экономики, слабыми продажами периферийных устройств и истощением запасов. Предполагается, что рост и прибыль компании будут находиться под давлением до конца 2023 года или начала 2024 года.

International Business Machines

Международные Машины Бизнеса (IBM) — ведущий поставщик аппаратного, программного обеспечения и ИТ-услуг для предприятий. В 2021 году компания выделила бизнес управляемой инфраструктуры в отдельную компанию Kyndryl. Деятельность IBM ведется по четырем направлениям: консалтинг, ПО, инфраструктура и глобальное финансирование.

За прошедшие пять лет стоимость акций компании непрерывно опережает показатели рыночных индексов и ценных бумаг технологической отрасли.

Длительное удерживание архаичных направлений в структуре IBM привело к структурным изменениям: выделению Kyndryl и дорогостоящему приобретению RedHat. В 2020 году IBM прекратила программу обратного выкупа акций, которая ранее снижала рыночную стоимость компании, но пока не возобновила ее.

Нынешний интерес инвесторов к акциям IBM не высок из-за недостаточного присутствия компании на рынке искусственного интеллекта, что, по нашему мнению, сдерживает рост ее стоимости.

Apple

Яркий представитель американской индустрии — компания Apple. Создает смартфоны, планшеты, умные часы, компьютеры и ноутбуки. Развивает сервисы (Apple News, iTunes, Apple Store, Arcade) и ПО для собственной продукции.

Продажи iPhone за III квартал 2023 года снизились на 2% по сравнению с прошлым годом, iPad — на 20%, а Mac — на 7%. Снижение связано с высокой базой сравнения прошлого года и слабым спросом из-за высоких процентных ставок и инфляции.

В четвертом квартале 2023 года руководство прогнозирует снижение выручки на 1% по сравнению с прошлым годом, в то время как рынок ожидает роста на 1%. Негативная валютная переоценка составит 2%. Рост выручки от iPhone и сервисов ускорится по сравнению с предыдущим кварталом, но продажи iPad и Mac снова покажут двузначное падение.

Снижение спроса негативно сказывается на продажах продукции компании. В связи с замедлением роста реальных доходов покупатели становятся более внимательными к покупкам и тщательно оценивают необходимость обновления техники.

Несмотря на традиционную премьеру новой модели iPhone в сентябре, компания не прогнозирует значительного увеличения продаж в сложившейся макроэкономической обстановке.

Paramount

Американская медиакомпания Paramount Global образовалась в результате объединения Viacom и CBS в 2019 году. В её собственности находятся теле- и кабельные каналы, киностудия Paramount Pictures, а также платные стриминговые сервисы Paramount+ (запущен в марте 2021 года), Showtime OTT и Pluto TV.

Кабельный портфель компании включает такие известные каналы, как Paramount, Nickelodeon, MTV, Comedy Central и другие. Компания также владеет тремя премиальными каналами: Showtime, The Movie Channel и Flix. Киностудия Paramount Pictures знаменита франшизами «Миссия невыполнима», «Трансформеры», «Терминатор», «Тихое место», «Черепашки ниндзя», «Звездный путь» и другими.

Уменьшается интерес к различным видам информации.

В четвертом квартале Paramount отчиталась о чистом убытке по GAAP.

Конкуренция усилилась, а рекламные доходы снизились.

Intel

Интел лидирует на рынке ЦП, контролируя более 80% его объёма.

Производителю процессоров Intel принадлежит все меньше доли рынка по сравнению с AMD.

Для постройки новых заводов в США необходима значительная инвестиция капитала: в ближайшие годы Intel планирует потратить не менее 20 миллиардов долларов на инвестиции в строительство.

Высокие капитальные затраты препятствуют показу Intel положительного свободного денежного потока до 2026 года.

FedEx

FedEx Corp. — крупнейшая международная компания в сфере упаковки и доставки, онлайн-торговли и сопутствующих услуг. К ее бизнес-сегментам относятся экспресс-доставка FedEx Express, наземная доставка FedEx Ground и перевозка небольших грузов FedEx Freight. В распоряжении компании почти 700 самолетов и свыше 87 тысяч транспортных средств. Акции компании входят в индекс S&P 500.

Курс FedEx падает под воздействием «тарифных войн», колебаний мирового рынка и ухудшения экономической ситуации в Китае.

Компания зарабатывает больше, когда цена топлива ниже.

FedEx испытывает угрозу усиления конкуренции: компании-аналоги и бывшие партнеры, такие как Amazon, увеличивают свою долю рынка в сфере доставки, где потребители очень реагируют на колебания цен и качество обслуживания.

Tyson Foods

Tyson Foods — одна из крупнейших мировых компаний пищевой промышленности. Производство составляет около 20% всей свинины, курятины и говядины в США. Дочерние компании владеют брендами Jimmy Dean, Hillshire Farm, Ball Park, Wright Brand и State Fair. Продукция реализуется в 145 странах.

Компания поставляет продукцию сетям ресторанов Yum! Brands, использующим курятину, таких как KFC и Taco Bell, а также McDonald’s, Burger King, Wendy’s, Wal-Mart, Kroger, IGA, Beef O’Brady’s и небольшим ресторанам. Крупнейшим покупателем Tyson Foods является Wal-Mart, доля которого в совокупных продажах составляет 16,9%.

Компания испытывает трудности с ростом расходов, не имея возможности переложить их на покупателей.

Выручка предприятия определяется изменчивостью стоимости материалов, таких как зерна и сельскохозяйственные животные.

Мультипликаторы компании превышают средние значения: P/E — 18,9 против 11,4, EV/EBITDA — 9,9 против 7,9.

Alcoa

Alcoa — американская металлургическая компания, занимающая третье место по объёму производства алюминия после Rio Tinto Alcan и Уральской горно-металлургической компании. Вместе с алюминием компания также является одним из мировых лидеров по добыче бокситов, производству глинозема и изделиям из алюминия и его сплавов. Компания управляет 28 предприятиями в 9 странах. Её продукция используется в промышленности, авиастроении, автомобилестроении, коммерческом транспорте, упаковке, строительстве, нефтегазовой и оборонной отраслях.

Alcoa третий квартал подряд испытывает убытки из-за понижения цен на алюминий и увеличения расходов. По итогам II квартала 2023 года доход компании уменьшился на 13% по сравнению с прошлым годом, а рентабельность по EBITDA снизилась до 5,1% против 25% годом ранее.

Стоимость акций может снижаться из-за замедления экономики при высоких процентных ставках.

Модельные портфели

Стратегия фокусируется на среднесрочных фаворитах и аутсайдерах, предусматривая два портфеля акций американских компаний. Компания БКС выбрала эти акции по результатам экспертизы команды аналитиков Argus Research и собственных исследований. Покрытие Argus Research и БКС включает более 600 эмитентов из США и других стран.

Общие принципы формирования портфелей

Портфель фаворитов состоит из акций с рейтингом «Покупать» и ожидаемым ростом стоимости, в то время как портфель аутсайдеров — из акций с рейтингами «Держать/Продавать», что соответствует нашим прогнозам о возможной динамике акций по сравнению с индикативным индексом S&P 500.

Обзор рынка, сектора и акций осуществляется на период 3–6 недель и обновляется еженедельно, преимущественно по понедельникам.

Стратеги БКС отобрали акции для списка фаворитов и аутсайдеров на основе ряда ключевых фундаментальных и технических показателей, каждый из которых имеет определённый вес при оптимизации.

Каждой акции, находящейся под нашим наблюдением, присваивается уникальный рейтинг в результате постоянного анализа рыночных и информационных данных. Рейтинг меняется со временем. Самые сильные бумаги становятся кандидатами для включения в портфели с классификацией «лучше рынка» (OW), самые слабые — «хуже рынка» (UW).

При создании инвестиционных портфелей используется секторальное распределение индекса S&P 500 в качестве ориентира, но возможны отклонения из-за ограничений в диверсификации.

Портфель фаворитовВключает акции с положительными прогнозными ценами и рекомендациями аналитиков Argus Research и БКС. В него вошли акции как с высокой рыночной капитализацией, то есть лидеры рынка, так и среднего и малого размера пропорционально рыночному размеру и коэффициенту бета.

Бета-коэффициент измеряет рыночный риск и показывает, насколько доходность акций меняется вместе с изменением доходности рынка, например, по отношению к индексу S&P 500, бета которого равен 1. Чем выше коэффициент бета у акции, тем выше её рыночный риск. Например, если у акции бета равен 1,5, то при изменении индекса на 1% значение этой акции изменится на 1,5%.

Портфель аутсайдеровВключает акции с прогнозами снижения финансовых показателей и рекомендациями «Держать» или «Продавать» от аналитиков Argus и БКС. Портфель отражает зеркальную структуру портфеля лидеров по важным секторам американской экономики. В него вошли акции с умеренно-высоким коэффициентом бета, что указывает на возможность снижения в ситуации общего падения рынка.

Приобретение активов компаний из неприветливых государств разрешено лишь опытным инвесторам по указанию Центрального банка РФ. здесь.

БКС Мир инвестиций