Мечел: рост прибыли обусловлен курсом рубля и объемами

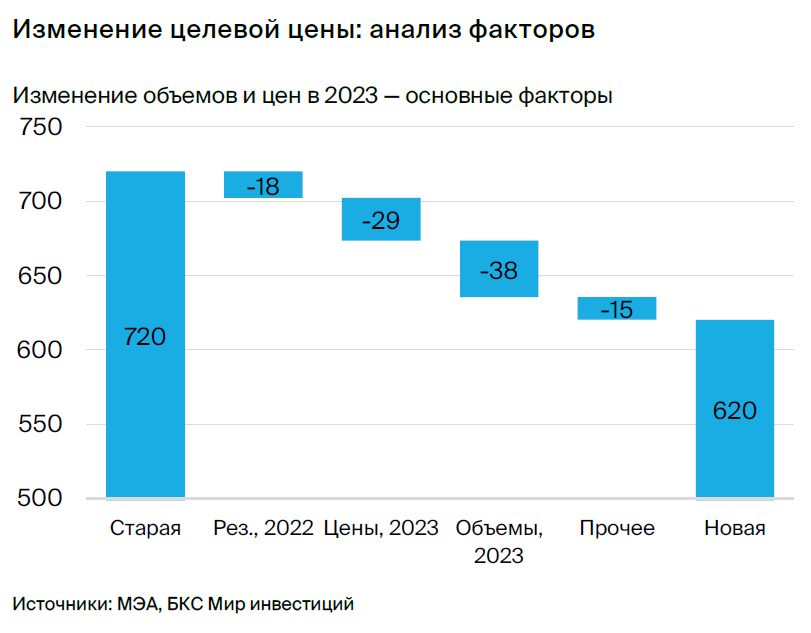

В связи с невысокой результативностью первого полугодия 2023 года снижаем прогнозную стоимость акции Мечела на 14%, до 620 рублей за бумагу. Поддерживаем рекомендацию по акциям. «Покупать»Даже при малой прибыли цена бумаги остается низкой.

Главное

В первом полугодии 2023 года прибыль до вычета процентов, налогов, амортизации и износа сократилась на 49% по сравнению с предыдущим годом вследствие уменьшения объёма реализации и стоимости угля.

Задолженность по итогам 2022 года на 17 процентов превзошла прогноз, что отражает достаточно неблагоприятный год.

Ожидаемая чистая прибыль в 2023–2024 годах может уменьшиться на 6–17%.

Девальвация рубля выступает положительным фактором. Несмотря на потери в валютной выручке, прибыль до вычета процентов, налогов, износа и амортизации увеличивается.

Ожидается погашение долга Мечелем к 2026 году, после чего выплаты дивидендов по обыкновенным акциям возобновятся.

Иск Газпромбанка — это контролируемый риск, способный помочь компании избавиться от задолженности.

Снизив цену на 14%, аналитики сохранили рекомендацию «Покупать», ожидая прироста в 207%.

Акции компании подешевели и выглядят привлекательно с коэффициентом P/E 3,6.

В деталях

В первом полугодии 2023 года наблюдаются скромные результаты, однако всё ещё свидетельствуют о благоприятном прогнозе. Выручка Мечела за I полугодие 2023 года снизилась на 49% по сравнению с прошлым годом, достигнув 40 млрд рублей, в основном из-за сокращения экспорта коксующегося угля и падения цен. Мы считаем, что проблемы с экспортом компании временные. Проблемы должны постепенно разрешиться начиная со II полугодия 2023 года по мере ослабления логистических ограничений на восточном направлении при учете планов государства по расширению провозных мощностей. Долг в 2022 году превысил прогноз на 17% отчасти из-за более низкой EBITDA и чистой прибыли в 2022 году, поэтому мы скорректировали оценки на 9% и 17% соответственно.

Наличные средства увеличиваются, выручка растет быстрее, чем долги, благодаря падению курса рубля. Компания показала положительный свободный денежный поток, хоть объемы продаж и цены на уголь были низкими. Благодаря этому, компания продолжила выплачивать долги, даже при том что капитальные затраты выросли вдвое по сравнению с прошлым годом.

Увеличение чистого долга по итогам I полугодия 2023 года связано исключительно с ослаблением рубля по отношению к концу 2022 года — за первое полугодие 2023 года рубль потерял 24% своей стоимости. Тем не менее, ожидается, что слабый рубль окажет положительное влияние на компанию: девальвация на 10% увеличивает долг на 11 млрд рублей к концу 2023 года, но одновременно повышает прибыль на 30 млрд рублей в год. С другой стороны, девальвация рубля на 10% увеличивает целевую цену на 60%, невзирая на краткосрочные валютные убытки.

Списание задолженности продолжается и может сохраниться среднесрочной задачей. В первом полугодии 2023 года Мечел сократил долг на 13 миллиардов рублей и вероятно полностью расплатится через 3,5 года, к концу 2026 года. Выплата дивидендов по обыкновенным акциям, скорее всего, произойдет после погашения долга или чуть раньше, хотя это достаточно отдаленная перспектива. Претензия Газпромбанка может привести к тому, что Мечел погасит не реструктурированный валютный долг, но это не представляет угрозы для инвестиционного кейса.

Целевая цена уменьшилась, совет «Покупать» сохраняется. В обновлённой модели снижена целевая цена на 14%. Оценка восстановления продаж коксующегося угля уменьшилась почти вдвое: с 70% до 40% в II полугодии 2023 года и примерно до 30% год к году — в 2024 году. Это по-прежнему меньше показателей 2022 года.

Риск задержки логистики на Дальнем Востоке может повлиять на экспортные возможности Мечела. В то же время компания становится более прозрачной, что свидетельствует о хорошем корпоративном управлении. Рекомендация «Покупать» сохраняется. Цена акции с мультипликатором 1,8x M2M P/E — в 4–5 раз ниже аналогов среди металлургов. Даже при реализации потенциала роста мультипликаторы будут предлагать дисконт 18–40%.

Инвестиционный кейс компании

Прибыль увеличилась благодаря укреплению рубля и увеличению объемов продаж.

Мечел делится на добывающий (50–65% EBITDA), стальной и энергетический (менее 1%) сегменты. Компания реализует многолетнюю трансформацию с целью уменьшения долга. В 2019 году отношение чистый долг/EBITDA составило 7х, а чистый долг — $6,2 млрд. По итогам I полугодия 2023 года эти показатели равны 3,4х и $2,9 млрд соответственно.

Экспорт коксующегося угля в страны Азии позволяет Мечел быть одним из главных бенефициаров среди металлургов после недавней девальвации рубля. При ослаблении национальной валюты на 1% чистая прибыль повышается на 4%.

Уголь делится на два типа: низкомаржинальный энергетический уголь для внутреннего рынка и коксующийся уголь с большей прибылью.

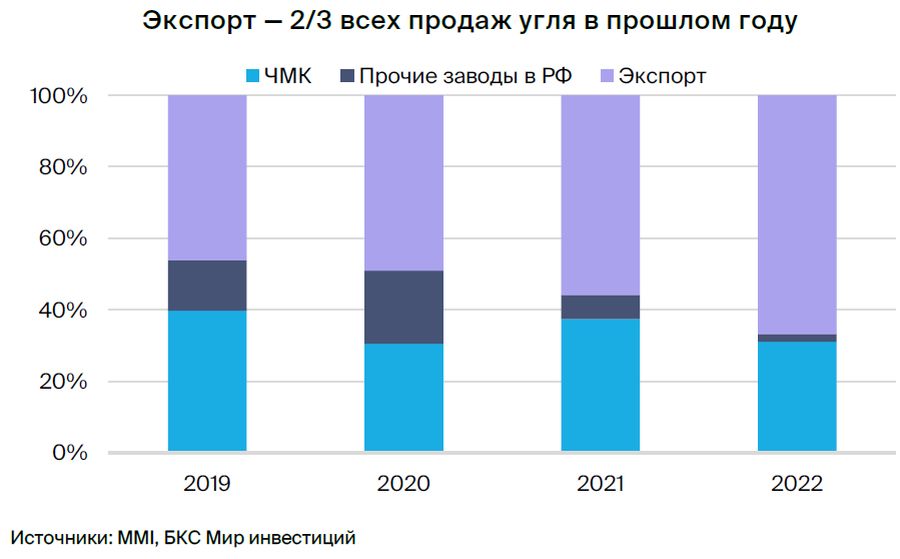

• 50–60% объемов реализуется на зарубежных рынках.

Свои предприятия по выплавке металла используют 40–50 % ресурсов в качестве сырья.

В первом полугодии 2023 года цены на коксующийся уголь в Азии стабилизировались после пиковых значений 2022 года, что стало ключевым фактором увеличения прибыли сегмента.

Основная часть стальных изделий, превышающая 85%, представляет собой сортопрокат, и его реализации происходят преимущественно в России.

• РФ обеспечивает свыше 80% выручки сегмента.

В 2023 году сегменту способствует прочный сезон в стройке.

Факторы, способствующие установлению благоприятной цены.

Экономический рост Китая увеличивает стоимость коксующегося угля.

Более заметные действия китайских властей по поддержке внутреннего потребления и достижению целевого показателя ВВП в 5% в этом году могут увеличить спрос на сталь, соответственно спрос на коксующийся уголь и его цену.

Добыча коксующегося угля из месторождения Мечела растет быстрее прогнозов.

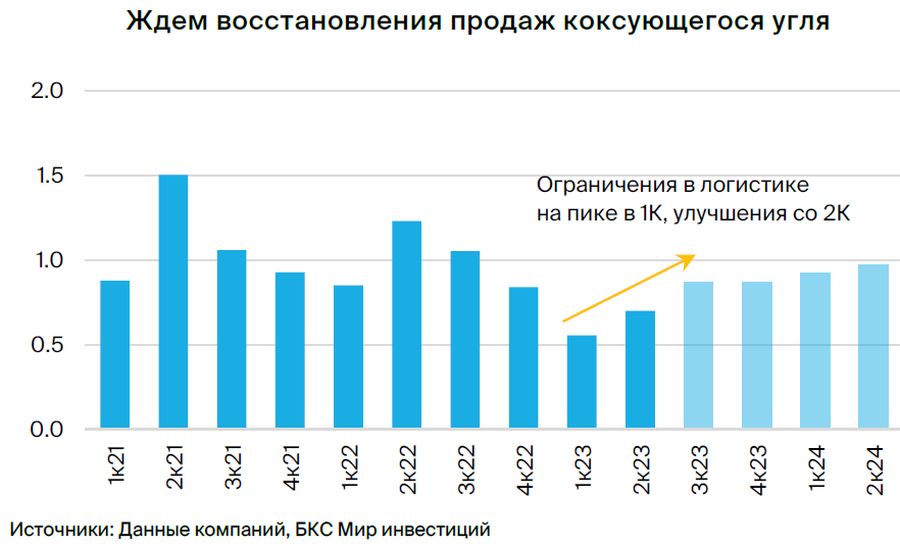

Активное восстановление экспорта коксующегося угля Мечелом уже в третьем квартале 2023 года положительно повлияет на операционные показатели. Значительное превышение ожидаемого объема экспорта коксующегося угля может заставить нас пересмотреть целевую цену акций компании.

В оптимистичном прогнозе целевая цена увеличится на два процента, рекомендация — «Купить».

При оптимистичном сценарии ожидается увеличение экспортных цен на уголь на 10% во II квартале 2023 года и полное восстановление объемов экспорта в текущем году. Такой прогноз поднимает целевую цену акций Мечела на 2%, до 630 рублей за бумагу, что соотносится с рекомендацией «Покупать». Возможный рост — 212%, избыточная доходность — 129%.

Возможные угрозы для установленной нами цены.

Ограничения в логистике Дальнего Востока остаются актуальными.

Ограничения железнодорожной логистики на Дальнем Востоке России, где уголь соперничает с другими экспортными товарами, затрудняют возможности Мечела по экспорту коксующегося угля. В первом квартале 2023 года его продажи снизились, но во втором квартале восстановились на 26%. В годовом исчислении они оказались на 30% ниже уровня 2022 года.

Прогнозируется восстановление во II полугодии 2023 года на 25% по сравнению со II кварталом 2023 года. Проблемы с логистикой могут негативно повлиять на прибыль Мечела в горнодобывающем сегменте. Ожидается улучшение ситуации при увеличении государственных инвестиций для устранения «узких мест» в региональной логистике.

В Китае ограничили выпуск доменным способом.

Неизвестно, введут ли китайские власти жесткие ограничения на выпуск стали, которые могли бы уменьшить спрос и цены на коксующийся уголь до конца 2023 года. В таком случае цены на коксующийся уголь будут низкими не только во II полугодии 2023 года, но и частично в 2024 году, что повлечет за собой снижение прибыли Мечела в горнодобывающем сегменте.

В худшем случае прогнозируемая цена может упасть на 13%, при этом по-прежнему рекомендовано покупать.

В негативном сценарии предполагается, что объемы реализации коксующегося угля во втором полугодии 2023 года и первом полугодии 2024 года сохранятся на уровне второго квартала 2023 года. Такое развитие возможно при затягивании снятия логистических ограничений на Дальнем Востоке и снижении цен на коксующийся уголь во втором полугодии 2023 года на 10 процентных пунктов при сокращении выпуска стали в Китае.

Этот сценарий уменьшает нашу целевую цену акций Мечела на 13%, до 540 рублей за акцию. Это по-прежнему соответствует рекомендации «Покупать». Потенциал снижения составляет 167%, избыточная доходность — 96%.

Катализаторы для инвестиционного кейса

Ожидается публикация данных по операционной деятельности за третий квартал 2023 года в ноябре.

Результаты Мечела за III квартал 2023 года продемонстрируют тенденцию роста экспорта коксующегося угля. Предполагается постепенное восстановление продаж на 25% к предыдущему кварталу, благодаря снятию логистических ограничений на Дальнем Востоке. При этом объемы продажи стали останутся стабильными из-за высокого спроса на внутреннем рынке, который стимулируется сезонной строительной активностью.

В четвертом квартале 2023 года китайские стальные заводы показали рост цен и прибыльности.

Приток китайских металлургов сохраняется на низком уровне из-за невысокой стоимости стали. Предполагается, что цены находятся в зоне минимума цикла и к концу года произойдет их рост. Повышение цен на сталь и прибыли сталеваров в Китае вызовет увеличение спроса и цен на коксующийся уголь.

Ключевые изменения — прогнозы на 2022–2023 гг. понижены

Обновленные оценки для 2022 года после публикации данных за I полугодие 2022 и I полугодие 2023 годов включают снижение выручки на 3% и EBITDA на 9%. Прогноз чистой прибыли уменьшен на 18%.

Пересмотр цен и объемов производства коксующегося угля в 2023 году повлек за собой корректировку прогнозов на этот год. Изменения для выручки и EBITDA в 2024 году незначительны, но чистая прибыль оказалась под влиянием роста процентных расходов из-за увеличения долга по сравнению с предыдущим прогнозом.

Ценовая оценка снижена, рекомендация по-прежнему «Покупать».

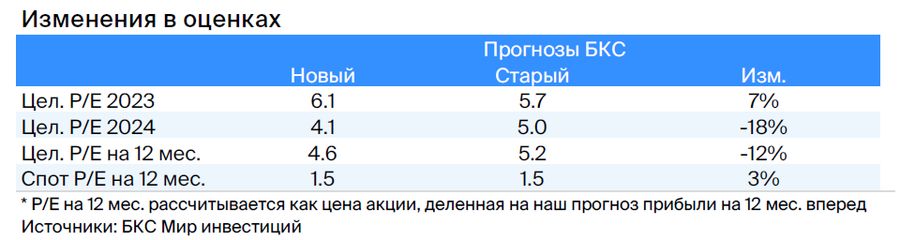

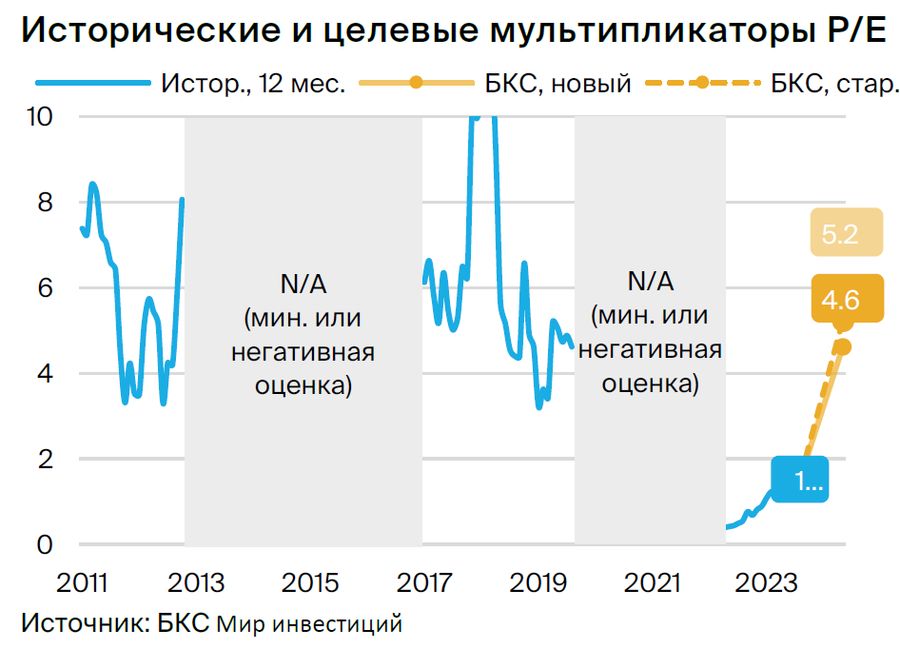

Изменив прогнозы по прибыли и пересмотрев целевую цену, коэффициенты P/E 2023 и P/E 2024 снизились. Целевой мультипликатор P/E на 12 месяцев приближается к историческим значениям, но пока остается заметно ниже их уровня в период нормальной долговой нагрузки и положительной прибыли у Мечела.

Обновление модели оценки прошло с учетом новых данных о чистом долге, прибылях и убытках за I полугодие 2022 – I полугодие 2023 гг., объёмах и ценах на коксующийся уголь. Целевая цена по акциям Мечела снижается на 14%, до 620 руб. Ожидается восстановление продаж коксующегося угля во втором полугодии на 40% и 30% в годовом сопоставлении в 2024 г.

Мечел по-прежнему представляет собой рискованную историю, однако финансовая прозрачность повышается — это положительный сигнал с точки зрения корпоративного управления. Рекомендуем «Покупать» бумаги компании, торгующиеся с коэффициентом 1,8x M2M (спот) P/E, что на 75–80% ниже показателей других металлургов. Даже в случае достижения акциями Мечела нашей целевой цены, дисконт к аналогам составит 18–40%.

Коэффициент P/E по скорректированной чистой прибыли за первый полугодие 2023 года, пересчитанный на год, равен 3,6 (32 млрд руб.), что в два раза меньше показателей Северстали и ММК (6,7–6,9 по M2M).

Доходы за первое полугодие 2023 года снизились из-за плохой работы отрасли добычи.

29 августа Мечел опубликовал операционные и финансовые результаты за I полугодие 2023 года по МСФО. Прибыль составила ожидаемый уровень. Прогнозировалось сокращение EBITDA из-за снижения продаж коксующегося угля на 40% год к году и падения цен. Чистая прибыль уменьшилась в основном из-за неденежных убытков по курсовым разницам.

Чистая прибыль, скорректированная на валютные колебания, осталась положительной, но уменьшилась на 64% год к году из-за сокращения EBITDA. Операционный денежный поток в размере 32 млрд рублей позволил покрыть процентные платежи и рост капитальных вложений на 118% год к году. По данным о движении денежных средств, за I полугодие 2023 года Мечел не брал новый долг, а погашал старый.

Текущее ослабление рубля положительно сказывается на прибыли компании. Мечел занимает лидирующие позиции среди экспортеров по чувствительности к колебаниям курса валют: потеря рублём 10% по отношению к доллару США приводит к увеличению чистой прибыли компании на 40%. Такой результат обоснован тем, что примерно 20% выручки компании поступает непосредственно от экспорта, в основном в сегменте добычи, а её стальной бизнес ориентирован на внутренний рынок.

Российский рынок стали не полностью изолирован от мирового рынка, несмотря на ограничения со стороны западных стран. Экспорт стал снизился, но внутренние поставки и отправка в дружественные регионы частично компенсировали это снижение. Среднемесячный экспорт стали в страны Ближнего Востока за семь месяцев 2023 года вырос более чем на 90% по сравнению с 2021 годом, согласно данным MMI. В результате на рынке стали сохраняется экспортный паритет: внутренние цены частично реагируют на экспортные и курс рубля.

При существенном ослаблении рубля и неизмененных внутренних ценах российские производители стали начинают постепенно увеличивать объемы экспорта, уменьшая поставляемые товары на внутренний рынок. В результате локальные цены в рублях обычно возрастают.

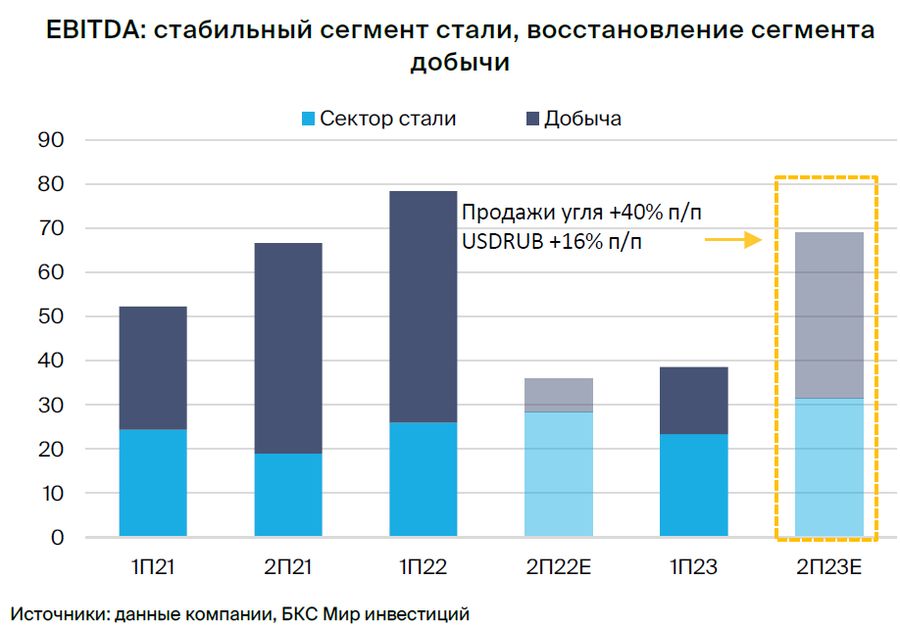

В базовом сценарии ожидается ослабление рубля на 16% и восстановление продаж коксующегося угля на 40% во втором полугодии 2023 года по сравнению с минимумом, зафиксированным в первом полугодии 2023 года. В результате EBITDA Мечела может вырасти на 80%, но, вероятно, останется на 12% ниже уровня первого полугодия 2022 года.

Продажи угля испытывали давление.

Мечел по-прежнему сильно зависит от коксующегося угля, который, по оценкам экспертов, составляет 25–30% общей EBITDA компании. Продажа коксующегося угля вызвала серьезные проблемы — большая его часть была реализована в первом квартале 2023 года. В первом полугодии 2023 года компания сократила отгрузки на 40% год к году из-за ограниченных возможностей инфраструктуры на Дальнем Востоке и связанных с этим лимитов на грузоперевозки, как сообщала ранее компания в пресс-релизе. СМИ и президент Распадской Илья Широкоб на встрече в августе подчеркивали, что дальневосточные мощности ограничены, поскольку большинство российских экспортеров после введения санкций переориентировало продажи на восточные регионы.

Мечел владеет двумя угольными активами: компанией «Южный Кузбасс» в Кемеровской области и «Якутуголь» в Якутии. «Южный Кузбасс» поставляет коксующийся уголь преимущественно на внутренний рынок, более 90% сырья идёт на стальной актив Мечела — Челябинский металлургический комбинат. «Якутуголь» экспортирует продукцию в дальневосточные регионы благодаря удобному расположению. У Мечела также есть собственный порт Посьет, соединённый железнодорожной веткой с Транссибирской магистралью.

Мечел обнаружил смягчение ограничений РЖД на перевозки в восточном направлении по итогам II квартала 2023 года, что способствовало росту продаж угля. Ранее Коммерсантъ сообщал о рассмотрении правительством РФ возможности выделения 218 млрд рублей на расширение Восточного полигона — третьего этапа развития БАМа и Транссиба. В настоящее время РЖД реализуют второй этап, завершение которого запланировано на 2024 год, пропускная способность составит 180 млн тонн.

Предполагается ослабление ограничений из-за государственных стимулов, направленных на развитие логистики на Дальнем Востоке. Это может вызвать восстановление продаж коксующегося угля Мечела на 40% по сравнению со вторым кварталом 2023 года во втором полугодии.

Прогнозируется, что Якутуголь Мечела начнет увеличивать добычу угля с 2024 года, но не так стремительно, как предполагалось ранее. По информации ТАСС, компания планирует добыть 4,2 млн тонн угля в 2023 году и до 6 млн тонн — в 2024 году. В связи с этим ожидается снижение продаж на 24% в 2023 году и рост на 29% по сравнению с предыдущим годом в 2024 году, что все еще останется ниже уровня 2022 года.

Тема 3. Долг

К концу первого полугодия 2023 года задолженность Мечела, выраженная в рублях, выросла на 9%, достигнув 236 млрд рублей по сравнению с 217 млрд рублей на конец 2022 года. Такой рост связан исключительно с переоценкой рубля на 24% в первом полугодии 2023 года и валютным долгом, составляющим приблизительно половину чистого долга. В действительности рублевый и валютный долг Мечела за последние годы сокращался — в том числе на 7% в первом полугодии 2023 года.

В ближайшие два года компания будет снижать долг, оплачивая обязательства за счет собственных средств. К концу 2026 года, через три с половиной года, Мечел может достичь нулевого уровня задолженности.

Судебный процесс Мечела с Газпромбанком продолжается и представляет для компании фактические риски, исключая риск ликвидности. В случае победы Газпромбанка и погашения Ме McCleем обязательств по ECA, уже учтенных на балансе в качестве долга, у компании появится возможность освободить баланс от нереструктурированной части валютной задолженности.

Для погашения перед Газпромбанком обязательств на $244 млн, включая проценты, Мечелу достаточно четырех месяцев среднего ежемесячного свободного денежного потока в период с 2023 по 2024 год.

Компания может начать выплачивать дивиденды по обыкновенным акциям лишь спустя долгое время, когда Мечел погасит большую часть задолженности и снизит чистый долг до комфортного уровня — например, $1 млрд. Полагаем, что после достижения низкого уровня долга Мечел будет распределять основную или всю свободную денежную поток в качестве дивидендов.

БКС Мир инвестиций