Мечел показал рост прибыли из-за курса рубля и объема продаж

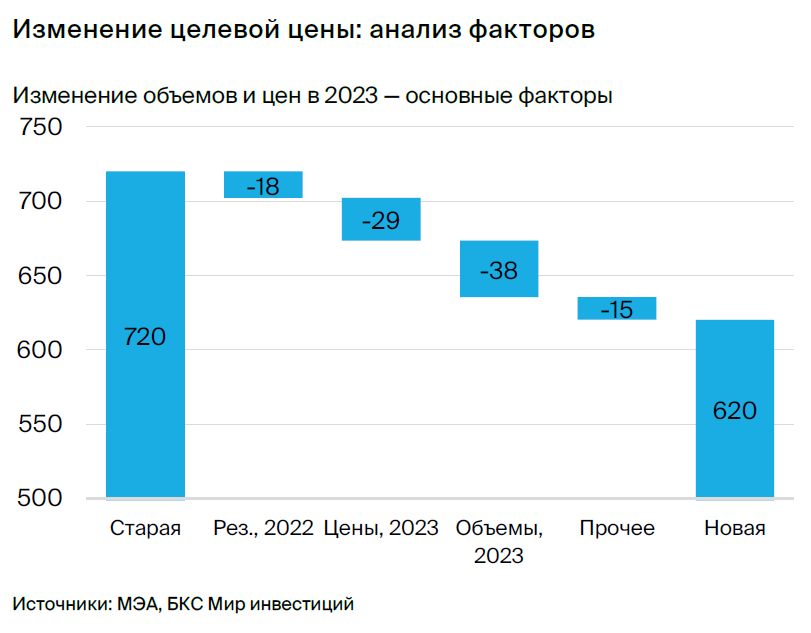

С учётом невысокой эффективности в первом полугодии 2023 года снижаем ориентировочную стоимость акции Мечел на 14%, до 620 рублей. Поддерживаем рекомендацию. «Покупать»Из-за малой прибыли цена бумаги остается крайне низкой.

Главное

В первом полугодии 2023 года показатель EBITDA снизился на 49% по сравнению с аналогичным периодом прошлого года из-за уменьшения объемов продаж и стоимости угля.

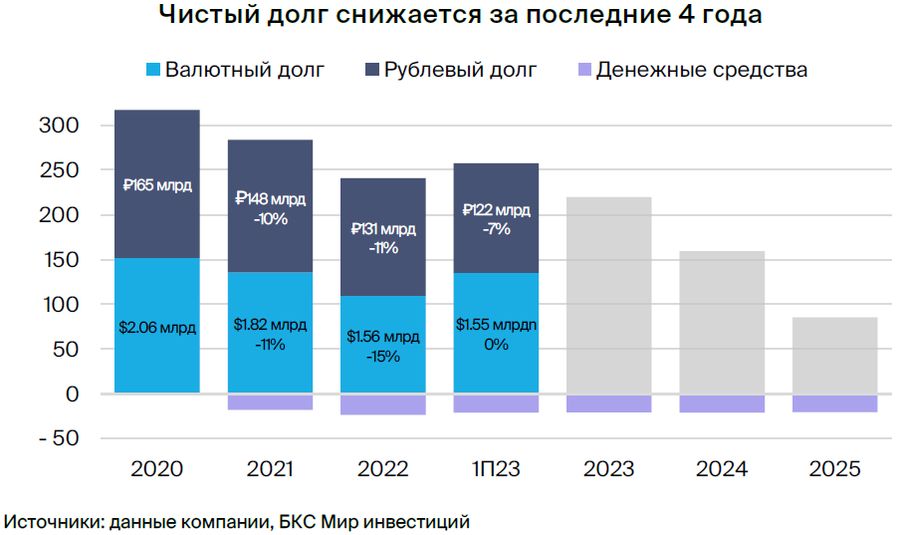

К концу 2022 года чистый долг оказался на 17 процентов выше прогноза, что отражает относительно неблагоприятный ход событий в этом году.

Предполагается сокращение скорректированной чистой прибыли на 6–17% в период с 2023 по 2024 год.

Девальвация рубля является положительным фактором. Учитывая валютные потери, прибыль до вычета расходов (EBITDA) увеличивается.

Ожидается, что Мечел рассчитается с долгом к 2026 году, выплаты по обыкновенным акциям будут продолжены.

Иск к Газпромбанку — управляемый риск, который может способствовать погашению долга компанией.

Цена для покупки установлена на 14% ниже, рекомендации остаются «Покупать», прогнозируемый рост составляет 207%.

Бумага – это незаслуженно невостребованная ценность с коэффициентом P/E в 3,6 раза (при annualized показателе).

В деталях

В первом полугодии 2023 года показатели невысокие, но всё же поддерживают оптимистичный прогноз. EBITDA Мечела в первом полугодии 2023 года ожидаемо снизилась на 49% год к году, до 40 млрд рублей, главным образом из-за сокращения экспорта коксующегося угля и падения цен. Тем не менее мы считаем, что проблемы с экспортом компании временные. Проблемы должны постепенно разрешаться начиная со второго полугодия 2023 года по мере ослабления логистических ограничений на восточном направлении с учетом планов государства по увеличению провозных мощностей. Долг в 2022 году на 17% превысил наш прогноз отчасти из-за более низкой EBITDA и чистой прибыли в 2022 году, поэтому мы скорректировали оценки на 9% и 17% соответственно.

Накопления увеличиваются, прибыль растёт быстрее, чем долг, благодаря падению курса рубля. При слабых продажах и низких ценах на уголь предприятие показало позитивный свободный денежный поток. Благодаря этому компания могла продолжать оплачивать задолженность, не считая удвоенного роста капитальных затрат по сравнению с прошлым годом.

Рост чистого долга по итогам I полугодия 2023 года объясняется только снижением курса рубля по отношению к концу 2022 года — за первое полугодие 2023 года рубль потерял в стоимости 24%. Несмотря на это, ожидается, что слабый рубль будет иметь положительное влияние на компанию: девальвация на 10% увеличивает долг на конец 2023 года на 11 млрд рублей, но одновременно повышает прибыль на 30 млрд рублей в год. Вместе с тем, девальвация рубля на 10% увеличивает целевую цену на 60%, несмотря на краткосрочные валютные убытки.

Урегулирование задолженности продолжается и возможно сохранится среди главных задач на среднесрочный период. В первом полугодии 2023 года Мечел погасил долг на 13 миллиардов рублей и, скорее всего, расплатится полностью через три с половиной года, к концу 2026-го. Выплата дивидендов по обыкновенным акциям, вероятно, произойдет после погашения долга или чуть раньше, хотя это достаточно отдаленная перспектива. Потенциальная претензия Газпромбанка может привести к тому, что Мечел погасит не реструктурированный валютный долг, но это не представляет угрозы для нашего инвестиционного сценария.

Целевая цена уменьшилась, но совет «Купить» всё ещё применим. В модели обновили оценки, вследствие чего целевая цена снизилась на 14%. Оценку восстановления продаж коксующегося угля почти вдвое уменьшили: с 70% до 40% по итогам II полугодия 2023 г. и примерно до 30% годовых — в 2024 г. Это значение всё ещё ниже уровня 2022 г.

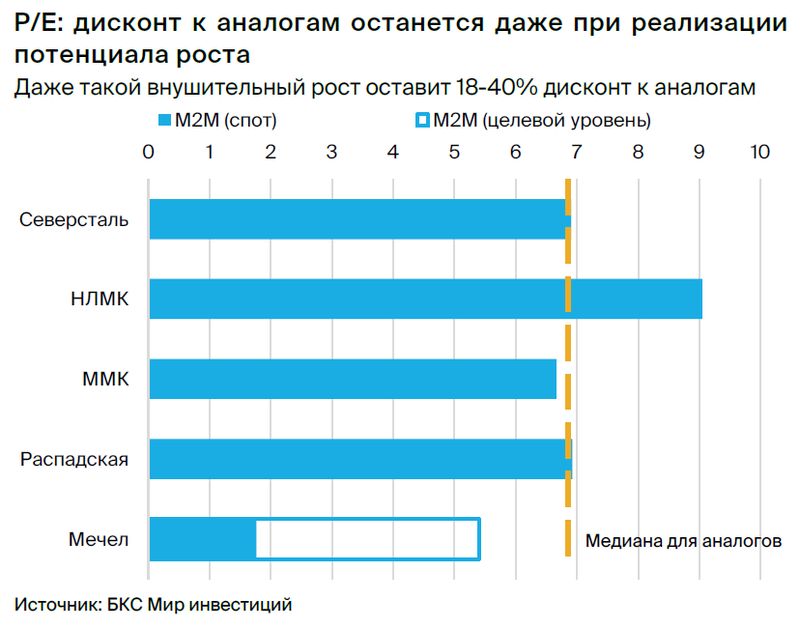

Существует риск затянувшихся логистических ограничений на Дальнем Востоке, что может повлиять на экспортные возможности Мечела. В то же время компания становится более прозрачной, что свидетельствует о хорошей практике корпоративного управления. Рекомендация «Покупать» сохраняется. Акция торгуется с мультипликатором 1,8x M2M P/E — в 4–5 раз дешевле аналогов среди металлургов. Даже при реализации потенциала роста мультипликаторы будут предлагать дисконт 18–40%.

Инвестиционный кейс компании

Прибыль увеличилась за счет курса рубля и объема продаж.

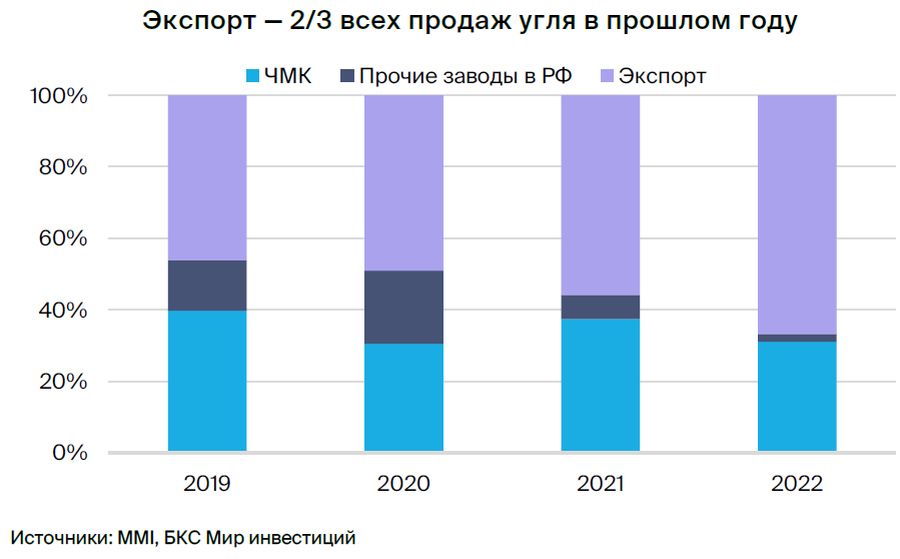

Мечел владеет добывающим сегментом, обеспечивающим 50–65% EBITDA, стальным сегментом и энергетическим сегментом с долей менее 1%. Компания трансформируется для снижения долговой нагрузки. В 2019 году соотношение чистый долг/EBITDA составляло 7х, а чистый долг — $6,2 млрд. По итогам первого полугодия 2023 года оно составило 3,4х и $2,9 млрд соответственно.

Экспорт коксующегося угля в Азию позволяет «Мечелю» получать большую выгоду среди металлургов после падения курса рубля. Каждое ослабление национальной валюты на 1% увеличивает чистую прибыль компании на 4%.

Угольный сегмент делится на низкомаржинальный энергетический уголь, реализуемый на внутреннем рынке, и коксующийся уголь с более высокой маржой.

• 50–60% объемов реализуется на зарубежных рынках.

От 40 до 50 процентов расходуется на производство металла на внутренних заводах.

В первом полугодии 2023 года цены на коксующийся уголь в Азии стабилизировались после пиковых значений 2022 года, что стало ключевым фактором роста прибыли сегмента.

Более 85% стального сегмента, преимущественно составляющего сортовой прокат, продается в России.

• РФ обеспечивает свыше 80% выручки сегмента.

В 2023 году сегменту способствует устойчивость благодаря активному строительному сезону.

Факторы, которые могут повлиять на установление положительной цены.

Китайский экономический рост поднимает стоимость коксующегося угля.

Жесткие меры китайских властей по поддержке внутреннего спроса и достижению целевого показателя ВВП в 5% к концу 2023 года могут увеличить спрос на сталь, что приведет к росту спроса на коксующийся уголь и повышению его цен.

Добыча коксующегося угля марки Мечела идёт темпами, превышающими прогнозы.

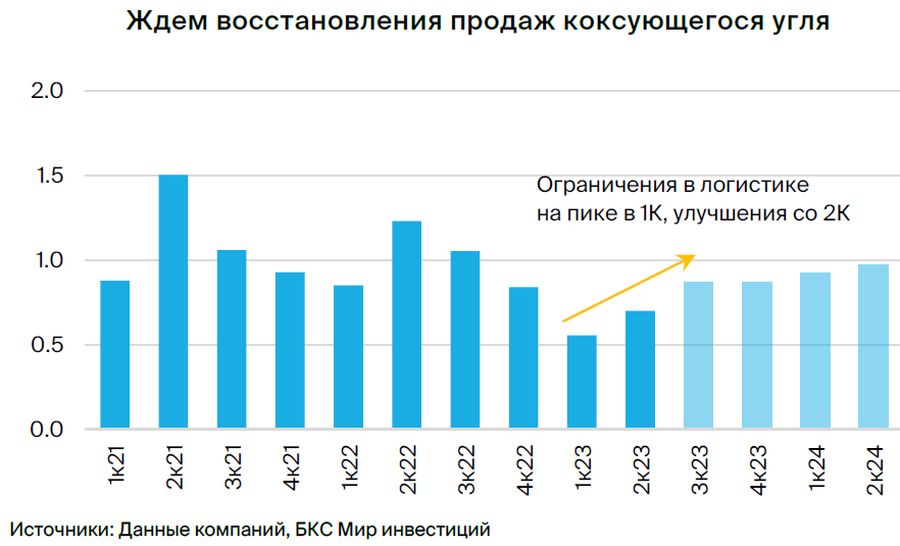

Более активное восстановление объёмов экспорта коксующегося угля Мечелом уже в третьем квартале 2023 года улучшит показатели деятельности компании.

Значительное превышение прогнозов по восстановлению объемов экспорта коксующегося угля может привести к повышению целевой цены акций компании.

В оптимистичном варианте возможен рост цены на два процента, что даст сигнал к покупке актива.

В оптимистичном прогнозе ожидается увеличение экспортных цен на уголь на 10% во втором полугодии 2023 года и полное восстановление объемов экспорта в том же году. Такой сценарий повышает целевую цену акций Мечела на 2%, до 630 рублей за акцию, что соответствует рекомендации «Покупать». Потенциал роста составляет 212%, избыточная доходность — 129%.

Возможные угрозы нацеленной стоимости.

Удержание ограничений в логистике на востоке России

Ограничения железнодорожной логистики на Дальнем Востоке России, где уголь соперничает с другими экспортируемыми товарами, затрудняют возможности Мечела по экспорту коксующегося угля. В I квартале 2023 года его продажи уменьшились, после чего возросли на 26% во II квартале, но в годовом исчислении оказались на 30% ниже уровня 2022 года.

Предполагается восстановление во втором полугодии 2023 года на 25% по сравнению со вторым кварталом 2023 года. Проблемы с логистикой могут негативно повлиять на прибыль Мечела в горнодобывающем сегменте. Ожидается улучшение ситуации по мере инвестиций государства в устранение «узких мест» логистики в регионе.

В Китае ограничения на выпуск осуществляются по доменному способу.

Неясно, ограничат ли китайские власти выпуск стали до конца 2023 года, чтобы снизить спрос и цены на коксующийся уголь. Если это произойдет, цены на коксующийся уголь останутся низкими не только во II полугодии 2023 г., но и частично в 2024 г., что повлияет на прибыль Мечела в горнодобывающем сегменте.

В худшем случае цена может упасть на 13%, но всё равно рекомендуется покупать.

В негативном сценарии предполагается, что объемы продаж коксующегося угля во втором полугодии 2023 года и первом полугодии 2024 года останутся на уровне второго квартала 2023 года. Такое развитие возможно при затягивании устранения логистических ограничений на Дальнем Востоке, а также при снижении цен на коксующийся уголь во втором полугодии 2023 года на 10 процентных пунктов при ограничении выпуска стали в Китае.

Этот сценарий уменьшает нашу целевую цену на акции Мечела на 13%, до 540 рублей за акцию. Это значение всё ещё соответствует рекомендации «Покупать». Потенциал снижения — 167%, избыточная доходность — 96%.

Катализаторы для инвестиционного кейса

Ожидается публикация отчета по операционной деятельности за третий квартал 2023 года в ноябре.

Результаты Мечела за III квартал 2023 года продемонстрируют динамику роста экспорта коксующегося угля. Ожидается постепенное восстановление продаж на 25% по сравнению с предыдущим кварталом при снятии логистических ограничений на Дальнем Востоке. Прогнозируется сохранение объемов продаж стальной продукции на уровне прошлого квартала, так как спрос на внутреннем рынке остается высоким из-за сезонной активности в строительстве.

В четвертом квартале 2023 года китайские стальные заводы отметили увеличение цен и прибыльности.

Поступление китайских сталеваров остаётся низким из-за невысокой стоимости стали. Предполагается, что цены находятся на минимуме цикла, и к концу года ожидается их рост.

Увеличение цен на сталь и прибыли сталеплавильных заводов в Китае спровоцирует повышение спроса и цен на коксующийся уголь.

Ключевые изменения — прогнозы на 2022–2023 гг. понижены

Мы пересмотрели оценки для 2022 года после публикации результатов за первое полугодие 2022 и 2023 годов. Оценка выручки уменьшилась на 3%, а EBITDA — на 9%. Прогноз чистой прибыли был снижен на 18%.

Пересмотр цен коксующегося угля вниз и сокращение объемов его производства в 2023 году привели к корректировке прогнозов на год. Изменения в прогнозах на 2024 год были незначительны для выручки и EBITDA, но повлияли на чистую прибыль из-за роста процентных расходов, связанного с увеличением долга по сравнению с предыдущим прогнозом.

Целевая цена снижена, сохраняется рекомендация «Купить».

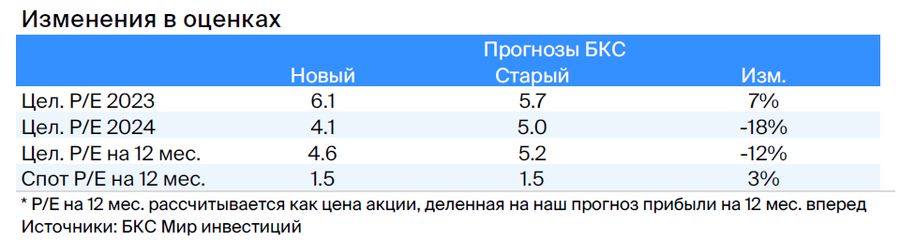

Измененные прогнозы прибыли и пересмотренная целевая цена привели к снижению коэффициентов P/E на 2023 и 2024 год. Целевой мультипликатор P/E на 12 месяцев приближается, но остается заметно ниже многолетних исторических значений в периоды с нормальной долговой нагрузкой и положительной прибылью у Мечела.

Мы пересмотрели модель оценки с учетом новых данных о чистом долге, прибылях и убытках за I квартал 2022 – I квартал 2023 года, а также объемах и ценах на коксующийся уголь. В связи с этим целевая цена по акциям Мечела снизилась на 14%, до 620 рублей. Предполагается восстановление продаж коксующегося угля во втором полугодии на 40% и 30% в годовом сравнении в 2024 году.

Мечел остается рискованным предприятием, но финансовая прозрачность повышается – это позитивный сигнал с точки зрения корпоративного управления. Рекомендация «Покупать» по бумагам компании сохраняется при коэффициенте 1,8x M2M (спот) P/E, который на 75–80% ниже показателей других металлургических компаний. Даже при достижении акциями Мечела нашей целевой цены останется дисконт к аналогам в пределах 18–40%.

Коэффициент P/E по скорректированной чистой прибыли за первое полугодие 2023 года в годовом исчислении равен 3,6х (32 млрд рублей), что вдвое меньше показателей Северстали и ММК (6,7–6,9х по M2M).

Доход в первой половине 2023 года уменьшился вследствие низкой производительности добывающих операций.

Вторник, 29 августа, принес Мечелю публикацию операционных и финансовых результатов за первое полугодие 2023 года по МСФО. Показатели прибыли оказались близки к нашим прогнозам. Ожидаемое сокращение EBITDA обусловлено главным образом падением продаж коксующегося угля на 40% год к году и снижением цен. Чистая прибыль уменьшилась в основном из-за неденежных убытков по курсовым разнице.

Чистая прибыль, скорректированная на валютные колебания, осталась положительной, но снизилась на 64% год к году из-за падения EBITDA. Положительный операционный денежный поток в размере 32 миллиардов рублей покроил процентные платежи и рост капитальных вложений на 118% год к году. По данным о движении денежных средств, Мечел в первом полугодии 2023 года не привлекал новый долг, а только погашал старый.

Текущее ослабление рубля благоприятно сказывается на прибыли компании. Мечел занимает первое место среди экспортеров по чувствительности к курсу рубля: при падении национальной валюты на 10% по отношению к доллару США чистая прибыль компании увеличивается на 40%. Это обоснованно, учитывая, что компания получает около 20%+ выручки от экспорта, в основном в сфере добычи, в то время как стальной бизнес ориентирован на внутренний рынок.

Российский рынок стали не полностью изолирован от мирового, несмотря на санкции западных стран. Экспорт стал из России сократился, но поставки на внутренний рынок и в дружественные регионы, например Ближний Восток — среднемесячный экспорт туда за семь месяцев 2023 года вырос более чем на 90% по сравнению с 2021 годом — частично компенсировали это снижение. Сохраняется экспортный паритет на рынке стали — внутренние цены с некоторой задержкой реагируют на экспортные и курс рубля.

При существенном ослаблении рубля и стабильных внутренних ценах российские производители стали начинаются постепенно увеличивать объёмы экспорта, уменьшая поставку продукции на внутренний рынок. Из-за этого местные цены в рублях обычно растут.

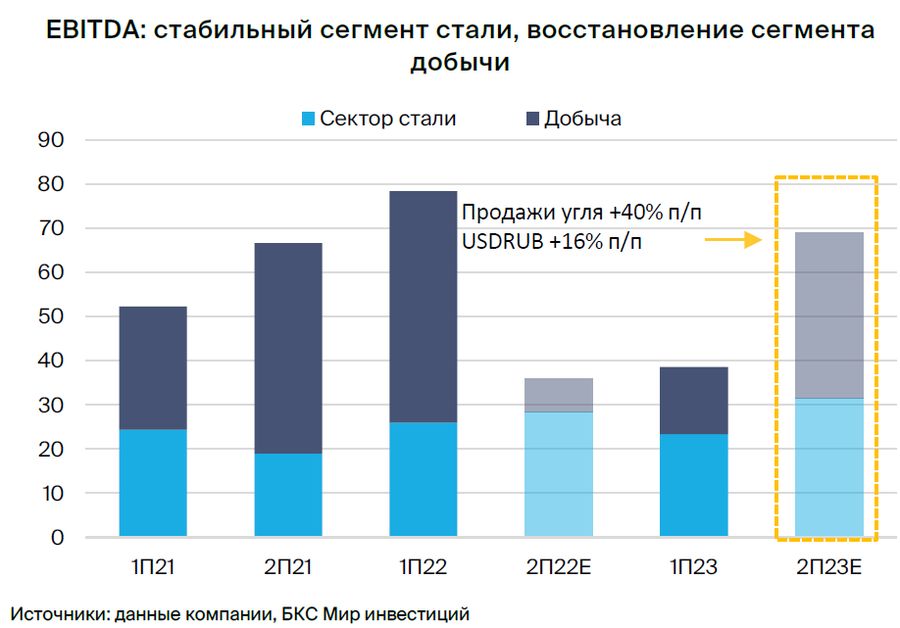

В базовом сценарии ожидается снижение курса рубля на 16 процентных пунктов и восстановление продаж коксующегося угля на 40 процентов во втором полугодии 2023 года по сравнению с минимумом, зафиксированным в первом полугодии 2023 года. В результате EBITDA Мечела должна вырасти на 80 процентов, но вероятно останется на 12 процентов ниже уровня первого полугодия 2022 года.

Продаж углей оказывалось давление.

Мечел продолжает сильно зависеть от коксующегося угля, доля которого в общей EBITDA компании оценивается в 25–30%. Мечел сталкивался с серьезными проблемами при его продаже — большая часть была реализована в I квартале 2023 года. В I полугодии 2023 года поставки сократились на 40% год к году из-за ограничений инфраструктуры на Дальнем Востоке и связанных с этим лимитов на грузоперевозки, как сообщала компания ранее в пресс-релизе. СМИ и президент Распадской Илья Широкоброд на встрече в августе отмечали, что дальневосточные мощности ограничены из-за переориентации российских экспортеров на восточные регионы после введения санкций.

Мечел владеет двумя угольными активами: компанией «Южный Кузбасс» на Кузбассе и «Якутуголь» в Якутии. «Южный Кузбасс» поставляет коксующийся уголь преимущественно на внутренний рынок, более 90% сырья идет на стальной актив Мечела — Челябинский металлургический комбинат. «Якутуголь» экспортирует уголь в дальневосточные регионы благодаря своему удобному расположению. У Мечела также есть собственный порт Посьет, соединенный железнодорожной веткой с Транссибирской магистралью.

Мечел сообщил о послаблении ограничений РЖД на перевозки угля в восточном направлении во II квартале 2023 года, что привело к росту продаж. Правительство РФ рассматривает выделение 218 млрд руб. на расширение Восточного полигона — третий этап развития БАМа и Транссиба. РЖД реализуют второй этап этого проекта, который завершится в 2024 году и обеспечит пропускную способность в 180 млн т.

По ожиданиям, ослабление ограничений благодаря государственным стимулам по развитию логистики на Дальнем Востоке может привести к восстановлению продаж коксующегося угля Мечела на 40% по итогам второго полугодия 2023 года по сравнению с первым.

Предполагаем, что Якутуголь Мечела начнет увеличивать добычу угля с 2024 года, однако менее интенсивно, чем сообщалось ранее. По информации ТАСС, компания планирует добыть 4,2 млн тонн угля в 2023 году и до 6 млн тонн — в 2024 году. В связи с этим прогнозируем снижение продаж угля на 24% в 2023 году и рост на 29% г/г в 2024 году, что всё ещё ниже уровня 2022 года.

Тема 3. Долг

К концу июня 2023 года сумма долга Мечела, выраженная в рублях, достигла 236 млрд рублей, увеличившись на 9% по сравнению с показателем конца 2022 года (217 млрд рублей). Увеличение суммарной задолженности объясняется переоценкой рубля на 24% в первом полугодии 2023 года и изменением курса валюты, так как валютный долг составляет примерно половину чистого долга. В действительности, рублевый и валютный долг Мечела сокращался в последние годы, например, на 7% в первом полугодии 2023 года.

В течение следующих двух лет фирма планирует снижать долг путём погашения обязательств за счёт свободного денежного потока, и к концу 2026 года, то есть через три с половиной года, Мечел может достигнуть нулевого уровня долга.

Процесс разбирательства Мечела с Газпромбанком всё ещё идёт и представляет для компании риски только касающиеся ликвидности. Успех Газпромбанка, при котором Мечел выплатит обязательства по ECA, уже учтённые в его балансе как долг, позволит очистить баланс от нереструктурированной части валютной задолженности.

Для погашения долга перед Газпромбанком в размере $244 млн – самого долга и начисленных процентов – Мечел потребуется всего четыре месяца среднемесячного свободного денежного потока за 2023–2024 гг.

Компания может начать выплачивать дивиденды по обыкновенным акциям только после погашения большей части долга и снижения чистых обязательств до примерно одного миллиарда долларов США. После достижения низкого уровня долга Мечел будет, предположительно, распределять основную или всю свободно генерируемую прибыль в качестве дивидендов.

БКС Мир инвестиций