Прогноз курса рубля на сентябрь

Главное

В начале прошлого месяца рубль стремительно терял стоимость, курс доллара превысил отметку 100 рублей впервые с марта 2022 года. Необходимое вмешательство властей привело к заметному укреплению российской валюты, однако затем ослабление возобновилось, но уже с меньшей интенсивностью.

Принятые меры по предотвращению резкого падения курса рубля дали краткосрочный результат. Но долгосрочное снижение курса маловероятно остановить без изменения причин этого тренда. В сентябре может произойти улучшение благодаря высоким ценам на нефть и возможного усиления валютного контроля.

В августе китайский юань снова снижался на мировом рынке, но во второй половине месяца сумел восстановиться, отскочив от минимума с октября 2022 года в паре с долларом. Юань приблизился к 14 рублям, но затем вместе с другими валютами откатился от многомесячной вершины и перешел к умеренному росту. Юань по-прежнему является ключевой альтернативой валютам недружественных стран, сохраняя лидерство по среднедневным объемам торгов.

В деталях

В прошлом месяце разрыв между спросом на иностранную валюту и ее предложением увеличился, хотя благоприятная ситуация на рынке сырьевых ресурсов сохранилась. Тем не менее это всё ещё недостаточно стимулирует рост экспортных доходов и предложения валюты на внутреннем рынке.

Потребность в ней сохраняется на высоком уровне благодаря импорту и выводу капитала, включая средства нерезидентов, покидающих российские активы. Это ускорило падение рубля, заставив власти принимать ответные действия.

За три года курс рубля к доллару снизился на 23%. Это незначительное падение при учёте серьёзного ухудшения внешнеполитической и рыночной обстановки, высоких экономических рисков, в том числе из-за санкций, а также дефицита бюджета. В весенний и летний период прошлого года рубль искусственно укрепился, поэтому быстрое возвращение его к экономически обоснованным уровням создало впечатление резкой девальвации.

Процент китайского юаня в торговле валютным рынком Московской биржи сохраняется на… высоком уровнеС три месяца юань лидирует по объему торгов. В августе доля юаня составила 45%, доллара — 38,7%, евро — 15,1%. Увеличился спрос на гонконгский доллар, из-за чего его переоценка к американскому доллару в конце прошлого месяца достигла 4% по сравнению с зарубежными котировками (пара USD/HKD). В начале августа гонконгский доллар был недооценен к американскому.

Сырьевой фактор

Цены на нефть в августе продолжали расти, достигнув пиковых значений с ноября прошлого года. В конце месяца после небольшого снижения цены вновь пошли вверх.

Рост цен на нефть связан с несколькими факторами, среди которых продление добровольного ограничения добычи ключевыми производителями. Положительно сказалось предположение о завершении цикла ужесточения монетарной политики ФРС, которое обусловлено замедлением инфляции и снижением активности американского рынка труда. В результате уменьшилась угроза рецессии и ослабления спроса на сырье.

Проблемы китайской экономики могут снизить спрос на нефть, особенно если ситуация в Китае не улучшится. Высокие процентные ставки в многих странах продолжают оказывать давление на потребительскую и деловую активность, а сохранение относительно высокой инфляции препятствует смягчению монетарной политики.

При отсутствии резкого ухудшения ситуации на сырьевых рынках возможно постепенное увеличение притока иностранной валюты в страну за счет экспорта. В этом случае рубль сможет не только приостановить ослабление, но и существенно укрепиться.

Регуляторный фактор

Снижающаяся стоимость рубля заставила Центробанк России созвать экстренную встречу в середине августа. Анонс о собрании спровоцировал всплеск курса отечественной валюты с долгосрочных дном.

Однако неожиданно сильное повышениеИзменение ключевой ставки почти не повлияло на курс рубля, который продолжил ослабевать. Причина не только в том, что эффект ужесточения монетарной политики, кроме психологического влияния, проявляется с заметным запозданием. Просто доступность кредитов при относительно низких процентных ставках не является главной причиной активного обесценивания рубля, наблюдаемого в этом году.

Объявление о возможной возвращении обязательной доли продажи экспортной выручки на внутреннем рынке оказалось более действенным. После этого рубль все же вернулся к ослаблению, но незначительному. Вероятно, это связано с ограниченными возможностями экспортеров наращивать предложение иностранной валюты. Договоренности между ними и властями пока остаются неформальными, хотя Минфин… настаивает на ужесточении валютного контроля.

В сентябре возможно очередное повышение ключевой ставки ЦБ на плановом заседании, но решение будет зависеть от ситуации с инфляцией. Во второй половине августа темп роста потребительских цен замедлился. Вероятно, Банк России не сильно ужесточит денежно-кредитные условия, так как это может негативно отразиться на экономике.

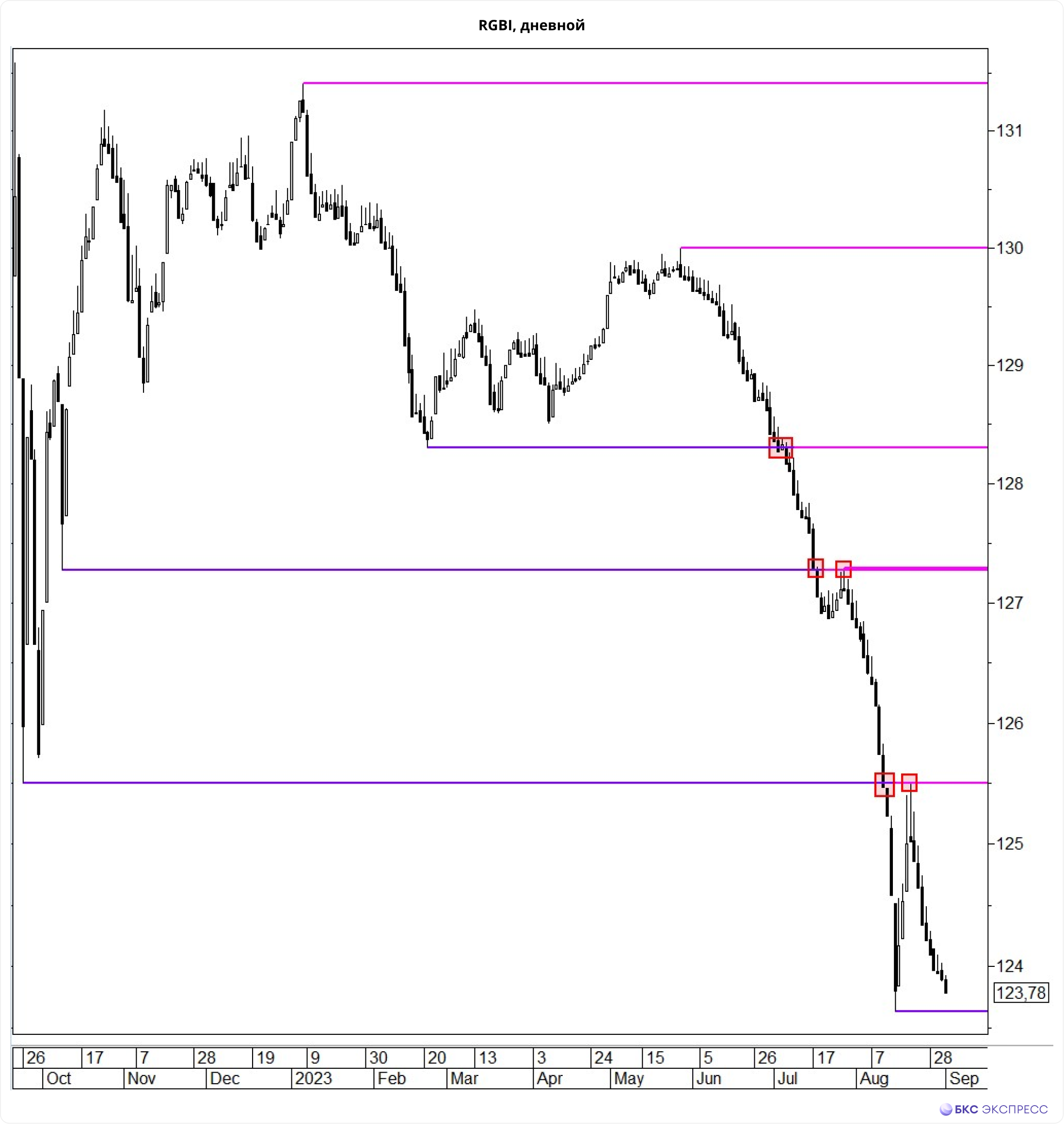

Долговой рынок

В августе российский рынок долговых обязательств продолжал находиться под значительным давлением. В середине месяца индекс гособлигаций RGBI достиг минимальных значений с апреля 2022 года, но затем значительно восстановился. Скоро после этого устойчивый спад продолжился.

Падение цен ОФЗ связано с опасениями, что ЦБ продолжит ужесточать монетарную политику и сохранит высокую ключевую ставку в течение длительного периода. Дешевеющий рубль также снижает реальную доходность облигаций.

Влияние динамики ОФЗ на курс рубля остаётся неопределённым. Риск более быстрого падения курса может вызвать массовые продажи облигаций с переходом в иностранную валюту. Это ускорит ослабление рубля, создав замкнутый круг между валютным и долговым рынками.

Перспективы сентября

Рублевая валюта продолжает ослабевать: все попытки его укрепления прерываются падением, часто сопровождающимся снижением до новых минимумов. Введенные властями меры пока лишь ограничивают интенсивность этого процесса и замедляет его темпы.

Несмотря на это, сырьевой фактор может постепенно усиливать положительное воздействие на рубль за счёт вероятного роста экспортных поступлений. Повышение стоимости импорта из-за обесценивания рубля, возможно, снизит спрос на иностранную валюту.

В сентябре есть предпосылки к укреплению курса рубля. В оптимистичном варианте доллар может сформировать диапазон консолидации между 94 и 96 рублями, после чего попытаться выйти за его пределы вниз.

Китайский юань пытается снова подняться на мировом рынке валют, но проблемы китайской экономики могут помешать ему оставаться высоко. Курс USD/CNY может не сильно отклоняться от уровня 7,3. В этом случае курс юаня по оптимистичному сценарию будет находиться в диапазоне 12,9–13,2 рубля.

БКС Мир инвестиций