Прогноз курса рубля на сентябрь.

Главное

В начале прошлого месяца рубль продолжал падать. Курс доллара превысил рубеж 100 рублей впервые с марта 2022 года. Власти вмешались, что привело к кратковременному укреплению российской валюты, но потом курс снова начал снижаться, хотя и медленнее.

Взятые меры по сдерживанию резкого обесценивания рубля дали краткосрочный эффект. Но долгосрочное снижение курса рубля возможно, если не решатся фундаментальные причины этой тенденции.

Тем не менее начало улучшения может произойти уже в сентябре благодаря высоким ценам на нефть и возможного усиления валютного контроля.

В августе китайский юань продолжил снижение на мировом рынке, но во второй половине месяца восстановился и в паре с долларом отскочил от минимума, наблюдавшегося с октября 2022 года. В России юань приблизился к значению 14 рублей, но затем вместе с другими валютами отступил от многомесячной вершины, перейдя к умеренному росту. Юань остается ключевой альтернативой валютам недружественных стран и лидирует по среднедневным объемам торгов.

В деталях

В прошлом месяце разрыв между спросом на иностранную валюту и её предложением увеличился, хотя рынок сырья остаётся благоприятным.

Потребность в ней сохраняется высокой, как со стороны восстановленного импорта, так и от вывода капиталов, включая нерезидентов, которые покидают российские активы. Этому способствовало усиление падения рубля, что привело к действиям властей.

За три года рубль ослаб по отношению к доллару всего на 23%. Это скромный показатель, учитывая серьезное ухудшение внешнеполитической и рыночной ситуации, высокие экономические риски, в том числе вызванные беспрецедентным санкционным давлением, а также большой дефицит госбюджета. Просто рубль неоправданно сильно подорожал весной и летом прошлого года, поэтому быстрое возвращение его курса к экономически обоснованным уровням создало у многих ошибочное ощущение излишней девальвации.

Процент китайского юаня в торгах на валютном рынке Московской биржи сохраняется на… высоком уровнеС начала лета юань лидирует по объему торгов: в августе доля юаня составила 45%, доллара — 38,7%, евро — 15,1%. Рост спроса на гонконгский доллар привел к его переоценке к американскому доллару в конце июля — на 4% по сравнению с зарубежными котировками (пара USD/HKD). В начале августа гонконгский доллар был недооценен к американскому.

Сырьевой фактор

Цены на нефть в августе продолжают расти, достигнув пиковых значений с ноября прошлого года. В конце месяца после небольшой корректировки курс снова пошел вверх.

Рост цен на нефть обусловлен несколькими факторами: продлением добровольных ограничений добычи ключевыми производителями, высокой вероятностью завершения цикла ужесточения монетарной политики ФРС, замедлением инфляции и охлаждением американского рынка труда. В итоге уменьшилась угроза рецессии и ослабления спроса на сырье.

Китайские экономические проблемы могут снизить спрос на нефть, особенно если ситуация в Китае ухудшится дальше. Высокие процентные ставки во многих странах продолжают оказывать давление на потребительскую и деловую активность, а сохранение относительно высокой инфляции может препятствовать смягчению монетарной политики.

В случае если ситуация на сырьевых рынках не ухудшится быстро, возможен постепенный рост притока иностранной валюты из-за экспорта. В результате рубль сможет не только остановить ослабление, но и существенно укрепиться.

Регуляторный фактор

В связи с падением курса рубля Центробанк РФ собрался на экстренное совещание в августе.

Однако неожиданно сильное повышениеИзменение ключевой ставки практически не повлияло на рубль, который продолжил ослабевать. Причина этого не только в том, что эффект ужесточения монетарной политики проявляется с опозданием, за исключением психологического воздействия. Главная причина активного обесценивания рубля в этом году — не доступность кредитов по относительно низким процентным ставкам.

Объявление о возможном возвращении обязательной доли продажи экспортной выручки на внутреннем рынке оказалось более действенным. Однако рубль всё же вернулся к ослаблению, пусть и умеренному. Возможно, это связано с ограниченными возможностями наращивания предложения иностранной валюты экспортерами. Договоренности между ними и властями пока остаются неформальными, хотя Минфин… настаивает на ужесточении валютного контроля.

В сентябре возможно повышение ключевой ставки ЦБ по плану, если инфляция будет расти. Вторая половина августа показала замедление роста потребительских цен в недельном отчёте. Вероятно, Банк России не сильно ужесточит денежно-кредитные условия из-за негативного влияния на экономику.

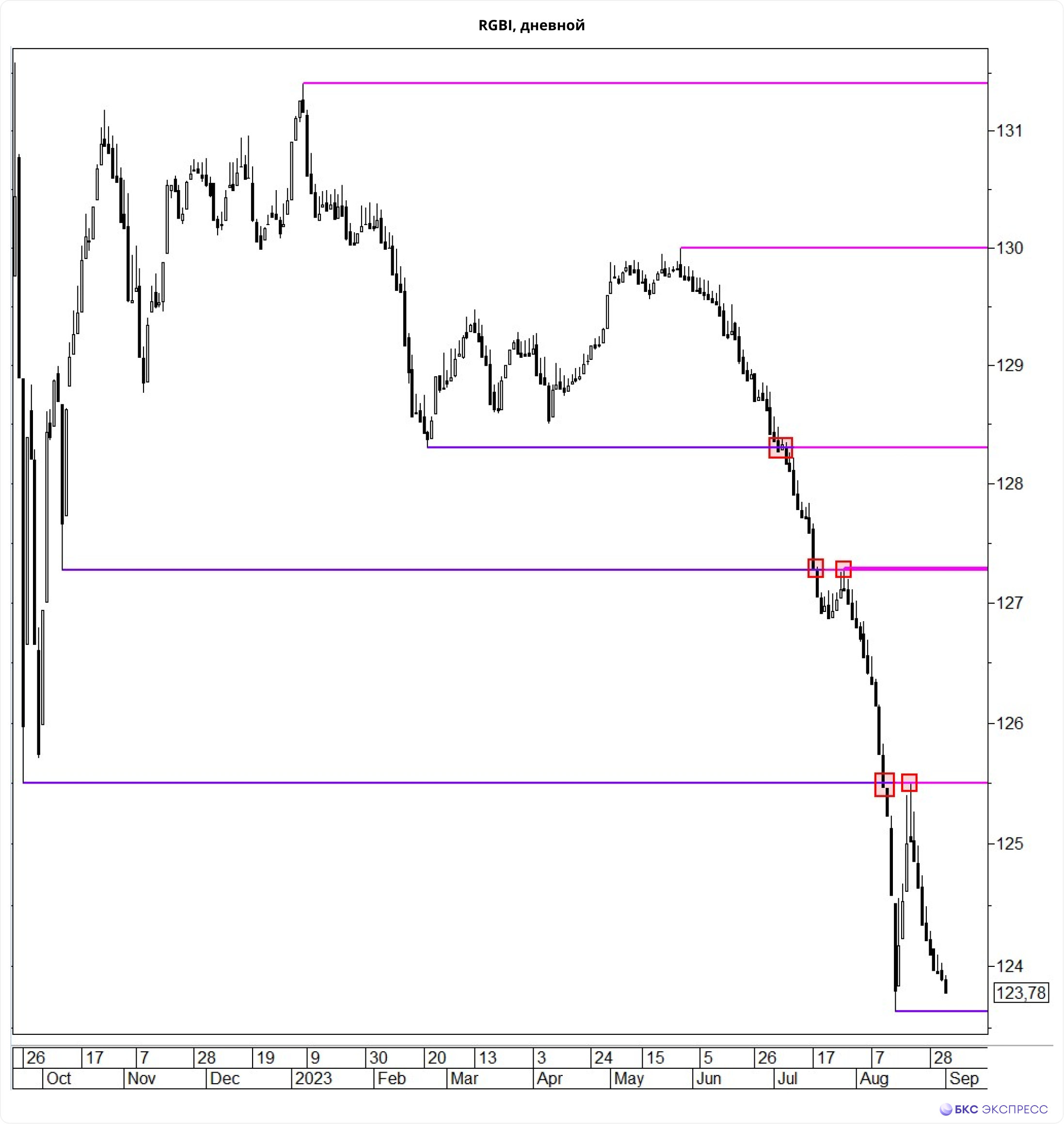

Долговой рынок

В августе российский рынок долговых ценных бумаг испытывал значительное давление. Индекс гособлигаций RGBI к середине месяца достиг минимальных значений с апреля 2022 года, затем существенно отскочил. Однако вскоре устойчивый спад возобновился.

Повышение цен на ОФЗ снижают опасения, что Центробанк продолжит ужесточать монетарную политику, а также вероятность длительного сохранения относительно высокого уровня ключевой ставки. Снижение стоимости рубля уменьшает реальную доходность облигаций.

Влияние ОФЗ на курс рубля пока несильно выражено, но вероятность быстрого его падения может привести к массовым продажам облигаций с переходом в иностранную валюту. Такое развитие событий усугубит ослабление рубля, создав взаимозависимость между валютным и долговым рынками.

Перспективы сентября

Рубль демонстрирует слабую динамику: любые попытки его роста сопровождаются быстрыми падениями, часто с достижением новых минимумов. Введенные властями меры пока лишь ограничивают этот спад, не обеспечивая ему стабильности и замедления темпов ослабления.

Сырьевой фактор в перспективе может положительно сказываться на курсе рубля за счет возможного роста экспортных доходов. Подорожание импорта из-за ослабления рубля, с другой стороны, может снизить спрос на иностранную валюту.

В сентябре есть шансы на укрепление курса рубля. Доллар может стабилизироваться на уровне 94–96 рублей, но существует вероятность его снижения.

Китайский юань стремится к устойчивому росту на мировом рынке. Однако экономические сложности Китая, которые могут усилиться, скорее всего не позволят паре USD/CNY отклоняться от уровня 7,3 в долгосрочной перспективе. При оптимистичном развитии событий юань будет находиться в диапазоне 12,9–13,2 рубля.

БКС Мир инвестиций