Акции Farfetch: риск замедления прироста

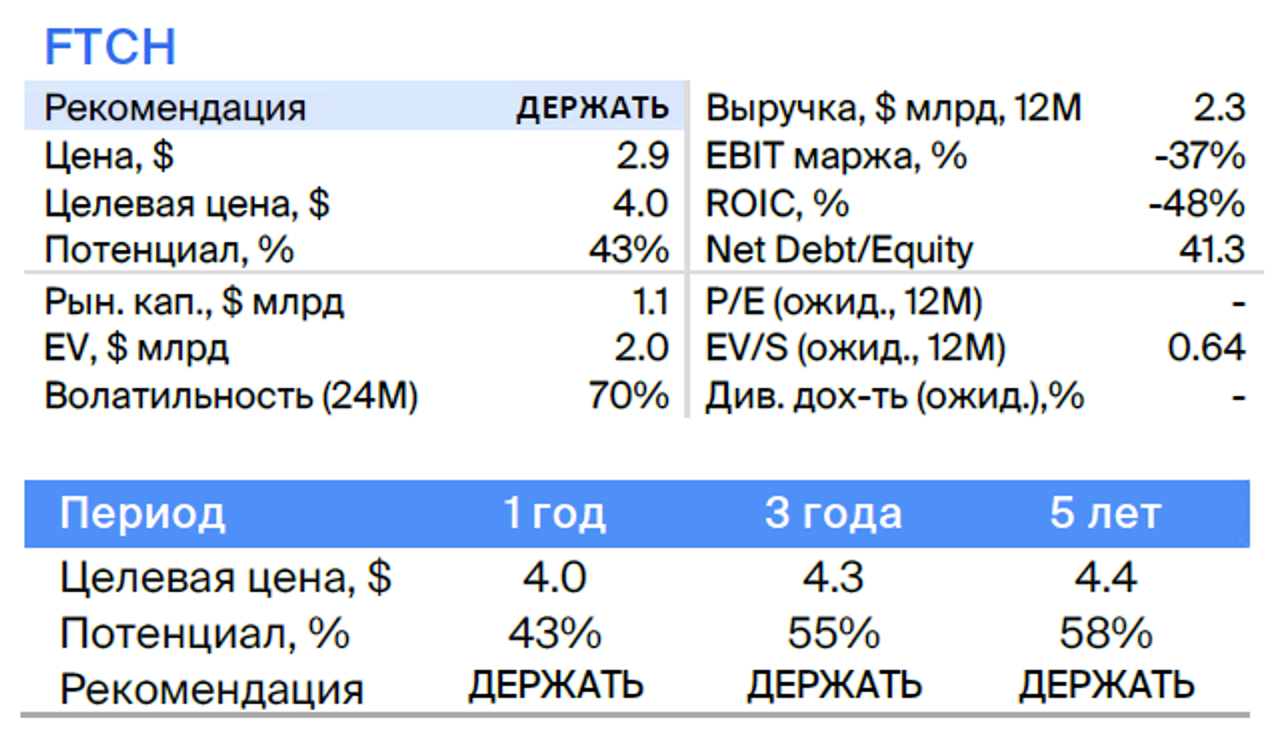

Рекомендацию по акциям онлайн-ритейлера люксовых товаров Farfetch понижаем до «Держать», а целевую цену снижаем до 4 долларов за акцию (ранее 6,5 доллара) в связи с заметным замедлением роста выручки и более постепенным достижением прибыльности.

Главное

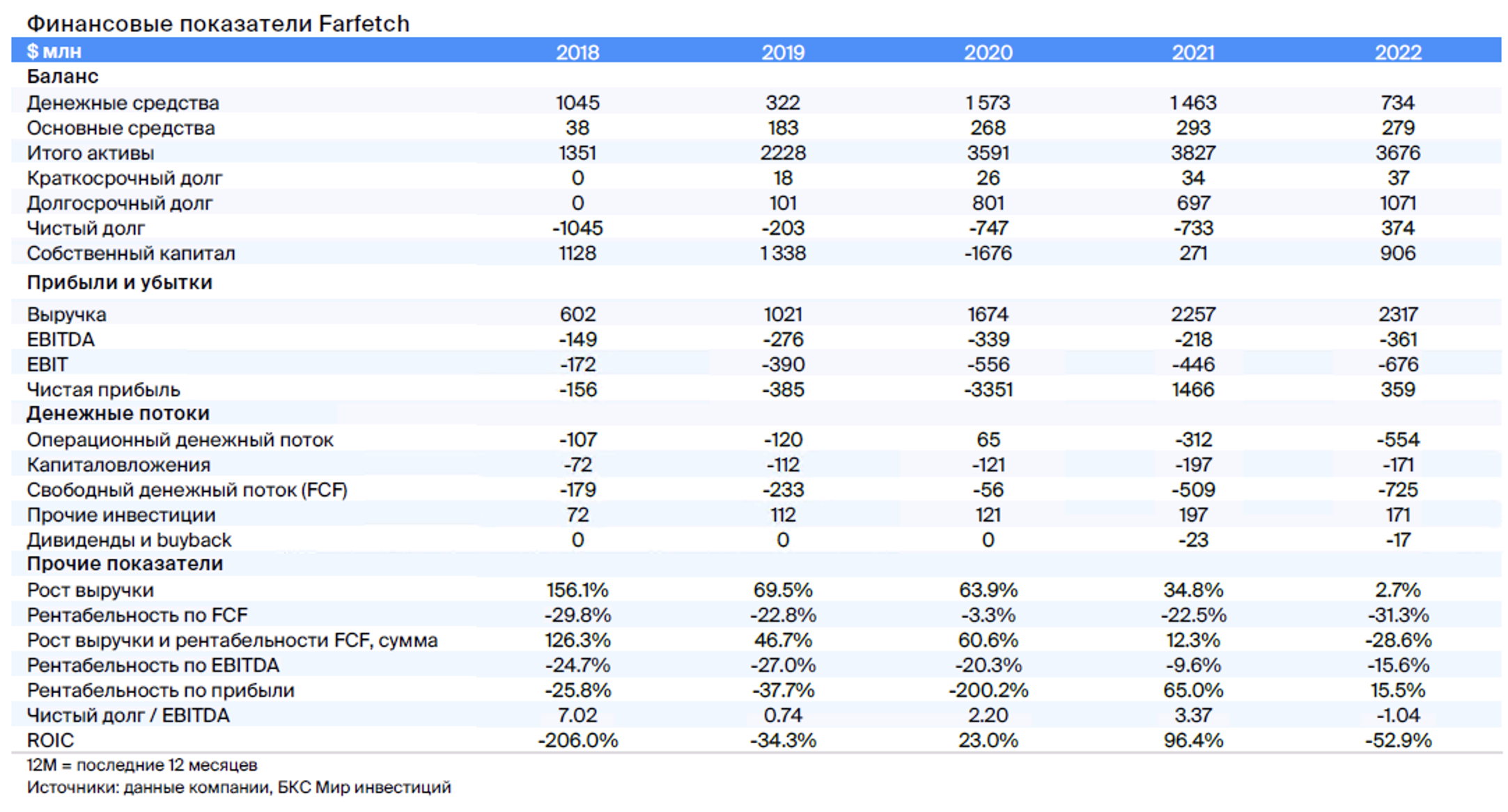

Финансовая отчетность компании за второй квартал 2023 года показала неудовлетворительные показатели.

Скорость увеличения выручки на площадке будет медленной (9% год к году).

Прогноз прибыли до вычета процентов, налогов, амортизации и износа снизился из-за более медленного увеличения продаж.

Потенциальное замедление развития компании и посредственные результаты работы руководства — рекомендовано сохранять позицию.

В деталях

Описание компании

FarfetchFarfetch предоставляет торговую площадку для модных товаров класса люкс в США, Великобритании и других странах. Компания действует в трех сферах: цифровая платформа, брендовая платформа и розничные магазины. Бизнес ведется через интернет-магазин Farfetch.com и приложение Farfetch. Компания также предлагает решения для веб-дизайна, сборки, разработки и распространения для розничных продавцов и брендов. Корпорация была основана в 2007 году.

Инвестиционное заключение

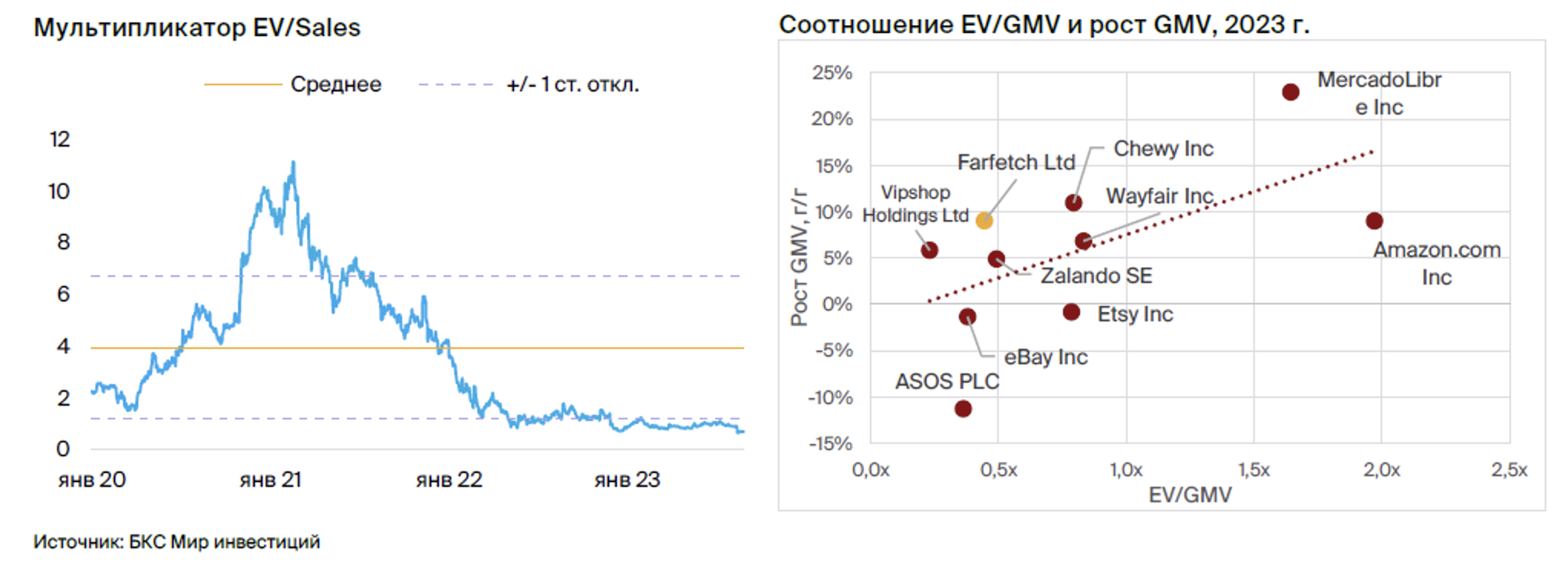

Рост рынка товаров высшего класса может сохраняться с двумя цифрами процента в год. В 2022 году объем рынка предметов роскоши составил 290 миллиардов долларов (данные GS), доля онлайн-продаж — 23%, а тренд на цифровизацию, как полагаем, продолжится. К 2027 году рынок предметов роскоши, продаваемых онлайн, вырастет до 120 миллиардов долларов (среднегодовые темпы прироста на пять лет — 13%) при уровне проникновения около 30%.

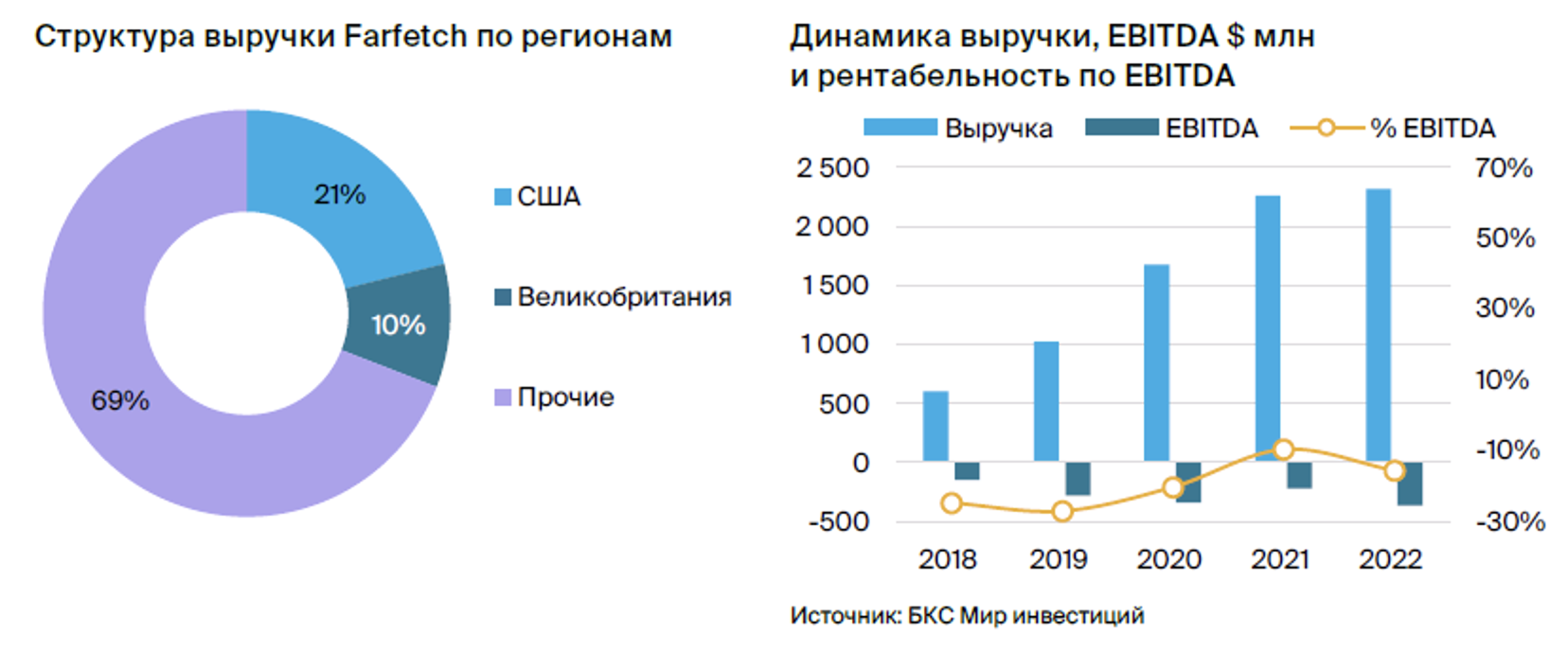

Из-за неблагоприятных показателей снижаем ожидания по приросту доходов. Ожидается рост выручки Farfetch за десятилетний период на уровне 8,5%, вместо ранее предполагаемых 10%. Такое снижение связано с невысокими показателями компании во II квартале 2023 года и пересмотром прогнозов руководством на текущий год. Вследствие слабости потребительской активности в США и Китае руководство понизило прогноз оборота платформы с $4,9 млрд (+21% г/г) до $4,4 млрд (+9% г/г).

Снижение прогнозов компанией, даже с учетом эффекта низкой базы прошлого года, усиливает беспокойство инвесторов о среднесрочных темпах роста. Ранее руководство сообщало о прогнозе, где предполагался рост оборота до 10 млрд долларов к 2025 году (среднегодовые темпы роста за три года — 35%) и достижение рентабельности по EBITDA уровня 11% (EBITDA — 350 млн долларов).

Понижаем прогноз роста EBITDA.Замедление темпов роста доходов повлияет на рост EBITDA. Прогноз EBITDA (корректированный показатель) к 2025 году составляет $270 млн (рентабельность по EBITDA — 10%), вместо ранее прогнозируемых $320 млн.

Рекомендуем держать акции из-за риска замедления деловой активности. Несмотря на возможное повышение стоимости акций, рекомендация изменена с «Покупать» на «Держать». Это обусловлено замедлением потребительской активности и неполным выполнением текущим менеджментом поставленных задач. Восстановление спроса в Китае и более быстрый контроль расходов могут стать факторами роста стоимости акций.

Риски

Возможность роста конкуренции от интернет-компаний, таких как Amazon Luxury Stores.

Достижение прибыльности займет больше времени, чем предполагает рынок.

В зависимости от крупных поставщиков продажами на платформе регулируется — 13% всех реализованных товаров представлено продукцией десяти лидеров рынка.

Снижение экономической активности может повлиять на сокращение спроса.

Инвесторы, обладающие необходимыми знаниями и опытом, могут покупать ценные бумаги эмитентов недружественных стран согласно указаниям Банка России. здесь.

БКС Мир инвестиций