Валютный монитор: подведение итогов цикла повышения процентных ставок

По окончанию циклов повышения ставок глобально курсы валют стабилизируются. Доллар, торгующийся выше плановых показателей, возможно, немного изменится в сентябре. Но в долгосрочной перспективе ожидается его ослабление.

Главное

В августе курс доллара упал до 101 рубль за доллар, а к концу месяца выровнялся в районе 95-96 рублей. Эффект от действия ставки на курс рубля проявится ближе к октябрю.

В Китае курс юаня ослабляется по отношению к доллару, экономика страны находится в фазе сокращения. Правительство старается поддерживать баланс между ростом экономики и курсом юаня. С осторожностью снижают процентную ставку, стимулируют экономику, проводят интервенции на валютном рынке.

В Соединенных Штатах ожидают перехода Федеральной резервной системы к паузe, ослабления поддержки доллара, однако сохранения сильной экономики.

Европейский союз ожидает возможного ужесточения денежной политики Европейским центральным банком, однако временная приостановка мер выглядит более вероятной.

В августе Великобритания повысила процентную ставку на 0,25%, но ее заявления сохраняют осторожный тон.

В деталях

В сентябре ожидается стабильность курса рубля в диапазоне 94–96 рублей за доллар. В начале августа российский рубль ослаб под воздействием неблагоприятного торгового баланса и значительного оттока капитала на фоне геополитических рисков и низкого доверия к валюте. Курс российской валюты снизился до 17-месячного минимума — 101 рубль за доллар. Увеличение валютных рисков вынудило власти перейти к политике стабилизации рубля. Регулятор отказался от покупки юаня в рамках бюджетного правила, увеличив тем самым уровень интервенции.

Из-за недостаточной эффективности принятых мер ЦБ повысил ставку 15 августа на 350 базисных пунктов, доведя её до 12%. Действия регулятора и возможное увеличение продажи валюты экспортерами стабилизировали ситуацию на рынке. К концу месяца рубль в условиях налогового периода достиг уровней 95-96 за доллар. Поддержка рубля через повышение ставки, скорее всего, будет продолжена в октябре. В сентябре не ожидается существенных колебаний курса рубля.

В США шанс повышения ставок на встрече в сентябре равен всего 10 %, доллар не пользуется поддержкой. В августе доллар укрепился после июльского ослабления. Этому способствовала стабильность американской экономики. Несмотря на повышение ставок до максимального уровня за последние 22 года, безработица снижалась, а зарплаты увеличивались больше, чем прогнозировалось.

На сентябрьском заседании рынок не ждет повышения ставки после августовских данных по рынку труда (вероятность около 10%), поскольку инфляционное давление снизилось. Снижение поддержки со стороны монетарной политики для доллара ведет к росту зависимости от динамики экономики внешнего фона — доллар как risk-off актив. При замедлении экономики ожидается корректировка индекса DXY до 102–103.

В Европе борьба с инфляцией остается актуальной. Вероятность повышения ставки Европейским центробанком составляет 50%. Позиции регулятора строгие, однако хрупкость европейских экономик подталкивает к замедлению — политика ЕЦБ будет все больше зависеть от макроэкономических показателей. Внутреннее потребление в ближайшем будущем вероятно снизится, фактором роста станет внешний сектор. Несмотря на активное замедление экономики, Банк Англии повысил ставку в августе на 25 базисных пункта после шага в 50 пунктов в июне, но его риторика стала мягче.

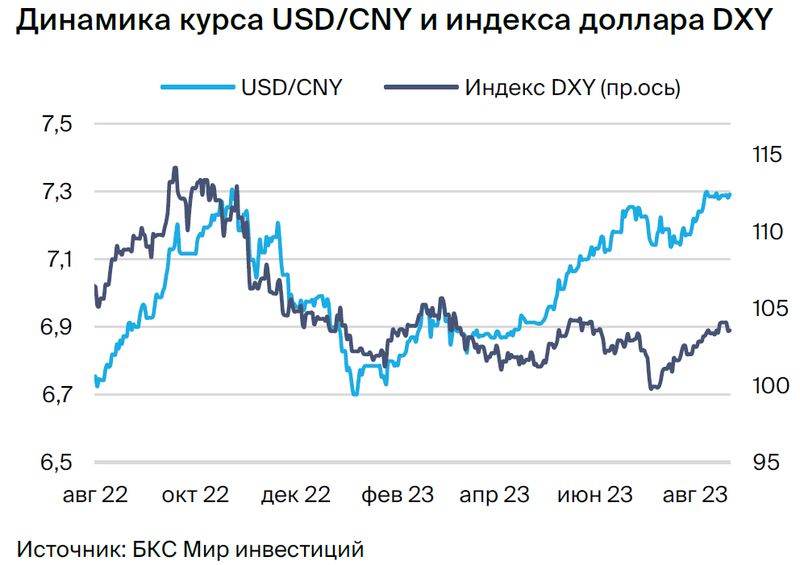

Власти Китая сосредоточены на укреплении национальной валюты. Предполагается, что курс юаня останется на отметке 7,3 рубля в сентябре. Ослабление юаня всё больше связано с местными проблемами в сфере недвижимости и снижением активности производства. Правительство предпринимает активные действия по стимулированию ипотечного кредитования, понижает ставку и проводит интервенции. Это помогает удерживать курс юаня от дальнейшего падения. Тем не менее, рынок считает эти меры недостаточно действенными, поэтому нельзя исключать новых шагов властей по поддержке экономики.

Ключевые события минувшего месяца

Развитые страны всё чаще останавливаются на пути повышения ставок: инфляция приближается к целевому уровню, а темпы роста экономики всё сильнее замедляются. На валютном рынке наблюдается постепенная корректировка курсов — без изменений в монетарной политике всё большее влияние на колебания валют окажут показатели стабильности экономики и рынка труда.

Россия

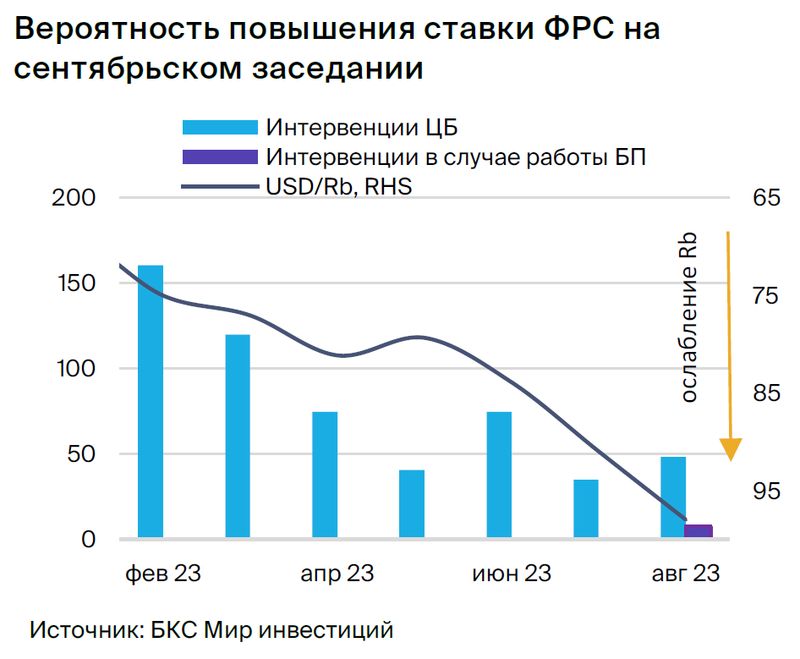

Ценник рубля превысил рубеж в 100 единиц к доллару, что послужило причиной реакции Банка России. В начале августа рубль не только продолжил падение курса, но и значительно ускорился в этом направлении. Ослабление в первые две недели августа превысило 10%, такой же урон курс понёс и в июне – июле. Центробанк отреагировал на девальвацию резким повышением ставки, что позволило стабилизировать рубль — за месяц девальвация составила 4,3%.

В начале месяца ослабление рубля вызвало переход Министерства финансов от продажи валюты по бюджетному правилу к ее покупке. Частично этот эффект компенсировало решение Центрального банка осуществлять валютные продажи на сумму 2,3 млрд руб. ежедневно до конца года в рамках зеркалирования внутренних инвестиций из резервного фонда. Тем не менее, объемы дневных продаж значительно сократились. При ослаблении рубля ЦБ приостановил зеркалирование операций Минфина по бюджетному правилу, что позволило повысить уровень дневных продаж до уровня прошлых месяцев.

В долгосрочной перспективе важнее решение ЦБ резко повысить ставку на 350 базисных пунктов, до 12%. Хотя регулятор объяснял этот шаг прежде всего инфляционными рисками и перегревом экономики, мы считаем, что курсовая динамика была решающей в агрессивном шаге.

Курс рубля вырос до 93 за доллар после действий ЦБ по стабилизации, но за последнюю неделю наблюдается медленный спад. Причиной считаются фундаментальные факторы: перегрев экономики проявляется в повышенном спросе, который затрагивает импортные потоки как частных, так и государственных структур.

В сентябре прогнозируется удерживание рубля в диапазоне 94–96 за доллар при ожидаемой поддержке платежного баланса из-за роста нефтяных цен летом, но с учетом ограничений по объему. При сохраняющейся высокой инфляции возможен очередной шаг повышения ставки в сентябре, который не будет таким резким, как в августе, и вряд ли существенно повлияет на курс. В краткосрочной перспективе для рынка важнее сигнал ЦБ, чем само повышение ставки. Ожидается, что к концу года ставка повлияет на совокупный спрос, оказав поддержку рублю.

США

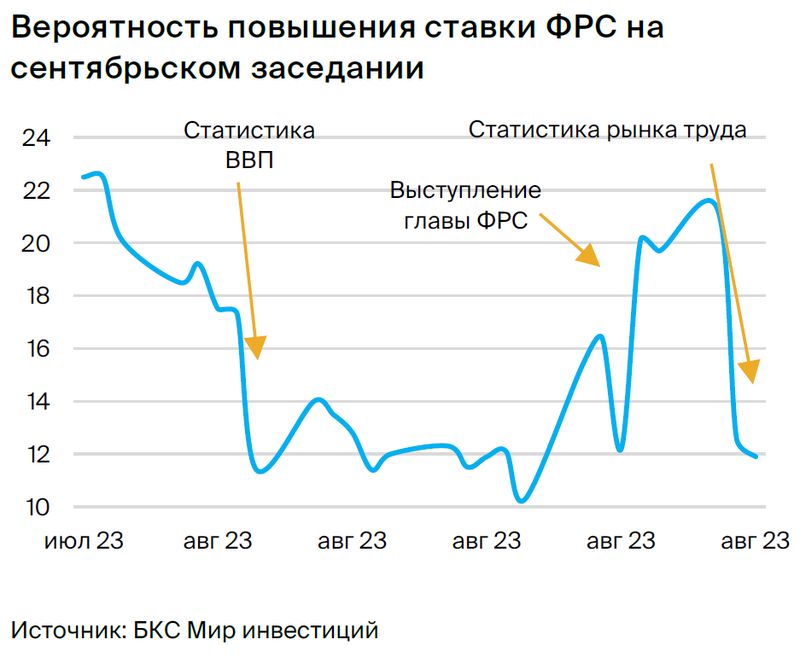

В сентября повышение ставки не ожидается. В течение прошедшего месяца индекс DXY увеличился на 1,9%, и последнюю неделю торговался около отметки в 103 пункта. Усиление американской валюты связывают с крепкой макроэкономической статистикой и одновременно снижающейся инфляцией. На прошлой неделе поддержку курсу оказывало выступление главы ФРС в Джексон-Хоул, которое усилило ожидания повышения ставки в сентябре. Но настроения рынка изменились после публикации слабой статистики рынка труда за август.

Рост ВВП США во втором квартале составил 2,4% к предыдущему кварталу при учете сезонных колебаний, превзойдя прогнозы рынка. Уровень безработицы в июле снизился до 3,5%, а средняя зарплата увеличилась на 4,4% год к году — показатели также превысили ожидания рынка. Темпы роста розничных продаж в июле оказались выше ожидаемого значения. Положительная динамика в реальном секторе экономики сопровождалась замедлением инфляции, что усилило ожидания завершения цикла повышения процентных ставок.

PMI за август оказались менее благоприятными по сравнению с июлем. Индекс PMI в промышленном секторе снизился до 47 пунктов, вместо 49 в июле. В секторе услуг показатель составил 50,4 пункта, против 52 в предыдущем месяце. Рынок ожидал сохранения показателей на уровне июля.

В связи с ухудшением показателей PMI и замедлением инфляции рынок предполагал мягкое выступление главы ФРС на встрече в Джексон-Хоул. Пауэлл, упомянув замедление инфляции, обратил большое внимание на возможно слишком стремительное восстановление экономической активности. В целом ФРС дала нейтральный сигнал, заявив, что последующие решения будут зависеть от фактических данных. Рынок воспринял речь Пауэлла как достаточно жёсткую, но ожидания очередного повышения ставки в сентябре существенно снизились после появления первых слабых показателей рынка труда в августе.

В начале сентября, при замедлении восстановления экономики, индекс DXY может скорректироваться до 102–103 пунктов, а регулятор может приостановить действия в конце месяца. Если импульс сохранится или усилится, мы ожидаем DXY на уровне 104–105 пунктов в сентябре.

Еврозона

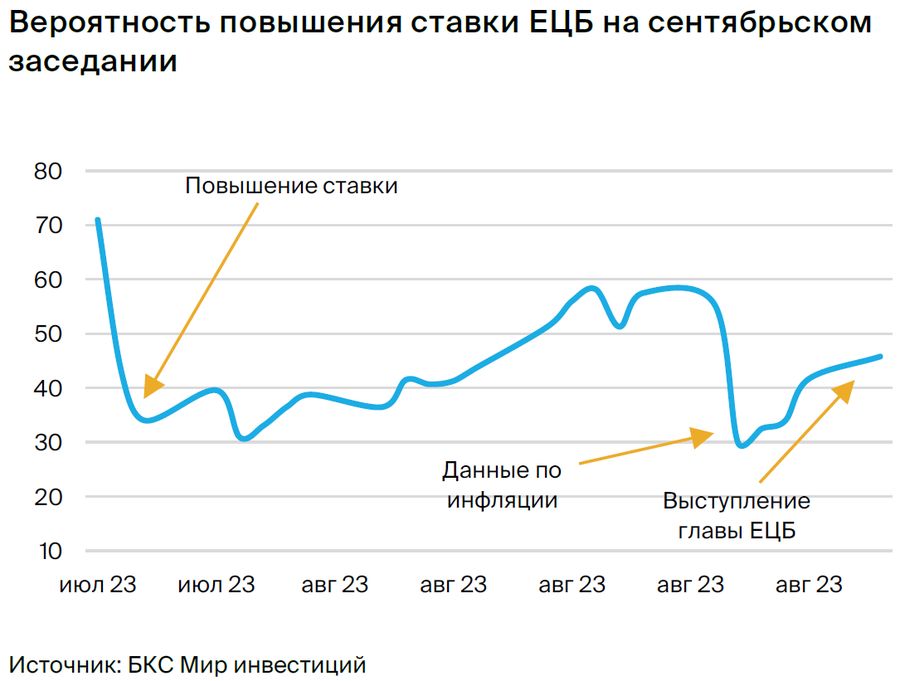

В отношении повышения ставки в сентябре присутствует скептицизм на рынке. Евро подешевел к доллару на 1,5% за последний месяц, но это в основном связано с укреплением доллара из-за роста стоимости американского долга. Ожидается повышение ставки ЕЦБ, которое будет более решительным, чем у ФРС.

Макроэкономические данные за последний месяц главным образом демонстрировали хрупкость европейской экономики. Рост ВВП по итогам второго квартала, составивший 0,3%, превысил ожидания, но был сконцентрирован преимущественно во Франции и Ирландии: без их вклада рост не наблюдался бы. Показатели PMI в услугах и производстве за июль находились ниже нейтрального уровня, указывая на ухудшение экономических условий. На фоне слабой экономической активности и снижения цен на энергоносители годовое снижение инфляции до 5,3% против 5,5% месяцем ранее было ожидаемым.

Поддержка евро может усилиться за счет улучшения платежного баланса ЕС. В июне профицит торгового баланса составил 24,6 млрд евро, значительно превзойдя ожидания рынка и результат прошлого года из-за снижения цен на энергоносители. Несмотря на рост нефтяных цен летом, в июле европейские цены на газ снижались, что позволяет прогнозировать сохранение позитивных тенденций динамики платежного баланса. Внешний сектор считается основным источником поддержки евро как в настоящее время, так и в краткосрочной перспективе.

Европейский центральный банк уменьшил публичные заявления в августе, а выступление Лагард на симпозиуме в Джексон-Хоул имело нейтральный характер. Глава банка подтвердила готовность поддерживать высокие ставки до необходимого момента, но не дала рынку ясного сигнала о возможной смене курса в сентябре. Рынок оценивает вероятность повышения в 50%, что выше, чем для доллара. Ожидается, что это укрепит евро в сентябре и позволит ему снова достигнуть уровня 1,1.

Великобритания

Экономические трудности оказывают влияние на курс фунта. Валюта Великобритании потеряла 1,8% своей стоимости относительно доллара США за последний месяц из-за ухудшающейся экономической ситуации. Возникшие трудности сильно затрудняют возможности Банка Англии в принятии мер по ужесточению денежно-кредитной политики для контроля инфляции.

На заседании 3 августа регулятор повысил процентную ставку на 25 базисных пунктов против 50 базисных пунктов в июне. Уже тогда риторика банка стала более смягченной, акцентируя внимание на текущем состоянии экономики.

Макроэкономические показатели июля показывают тревожную картину: объемы розничных продаж после сезонной корректировки сократились на 1,2% по сравнению с ростом на 0,6% в июне. Предварительные данные PMI августа демонстрируют новые минимумы. Индекс деловой активности в сфере услуг Великобритании снизился до 48,7 пункта (51,5 пунктов в июле), установив семимесячный минимум.

Предварительный индекс деловой активности в промышленном секторе Великобритании равняется 42,5 пункта (в июле — 45,3). Это минимальное значение за 39 месяцев. Настоящая экономическая ситуация сужает возможности для дальнейшего ужесточения денежно-кредитной политики.

ВВП увеличился на 0,2% по сравнению с предыдущим месяцем, при учете сезонных колебаний, и на 0,4% год к году. Это превысило прогноз рынка о стагнации квартально и росте на 0,2% годовых. В сентябре рынок не ожидает роста ВВП (месяц к месяцу).

В Великобритании дезинфляция меньше ожидаемой рынком: в июле она составила 0,4% вместо прогнозных 0,5%. Это оказывает влияние на решения Банка Англии. Мы полагаем, что ближайшие повышения процентных ставок уже учтены курсом GBP/USD, поэтому в следующем месяце цена останется на уровне 1,26.

Швейцария

Информация о потребительских ценах заставляет пересмотреть перспективы повышения процентных ставок. Курс франка за прошедший месяц снизился по отношению к американскому доллару на 0,9%, преимущественно из-за роста стоимости доллара. Экономическая ситуация в Швейцарии дает регулятору возможность вновь повысить ставки, но вряд ли это потребуется.

Индекс потребительских цен продолжает снижаться. В июле инфляция в Швейцарии составила 1,6% годовых, это минимальный уровень за полтора года. ИПЦ уже находится в целевом диапазоне от 0 до 2%, указанном банком Швейцарии. Индекс цен производителей снизился на 0,6% годовых, что сильнее ожиданий рынка (-0,5% годовых) и соответствует уровню прошлого месяца. Снижение цен производителей указывает на сохраняющийся потенциал замедления ИПЦ. Уровень безработицы в июле остался на очень низком уровне — 1,9%. Это свидетельствует о том, что рост ставок пока не оказывает давления на рынок труда.

На недавнем заседании ШНБ не исключали возможность дальнейшего повышения ставок. Тогда рынок предполагал вероятность роста ставок на 25 базисных пунктов на следующем заседании, которое назначено на 21 сентября. Сейчас эта вероятность снизилась до 41%. Этот факт оказывает давление на швейцарский франк. При этом, на фоне приостановки роста ставок в мировой экономике, ожидаем сохранение курса швейцарского франка на уровне 0,87 в ближайшем месяце. Тем не менее, сохраняем долгосрочный прогноз на уровне 0,83 с учетом перспективы ослабления американского доллара.

Китай

За месяц юань потерял в цене 2% по отношению к доллару, ожидания рынка сосредоточены на стимулировании экономики. В конце июля Политбюро рассмотрело вопросы ослабления юаня и замедления экономики. Решение этих задач требует различных, порой противоположных действий, что затрудняет проведение действенной экономической политики.

В июле активность промышленного сектора Китая сокращалась уже четвертый месяц подряд, а отрасли услуг и строительства находились на грани спада. По официальным данным, индекс PMI в промышленности составил 49,3 (против 49,0 в июне), но не достиг отметки 50. Индекс PMI в сфере обслуживания снизился до 51,5 с 53,2.

На рынке недвижимости есть проблемы, поэтому НБК предлагает стимулирующие меры для ипотечного кредитования. Однако регулятор пока не готов снижать ставку по пятилетним кредитам, являющимся индикатором для ипотечных ставок, из-за опасений проблем в финансовом секторе. Власти приостановили публикацию данных о безработице среди молодежи, которая достигла в июне исторического максимума — 21,3%.

Ухудшение внешней торговли не способствует укреплению юаня: экспорт в июле уменьшился на 14,5% год к году, а импорт – на 12,4%. Торговый баланс оказался положительным, хотя рынок предсказывал дефицит и более медленное снижение импорта. Это слабое утешение при сильном сокращении экспорта и падении внутреннего спроса.

Чтобы поддержать экономику, Национальный банк Китая (НБК) снизил ряд ставок: на 10 процентных пунктов по семидневным РЕПО и на 15 процентных пунктов по среднесрочным кредитам. Рынок оценивает эти меры как недостаточно значительные. Кроме того, снижение ставок затрудняет поддержку курса юаня. После того, как юань приблизился к психологически некомфортной для властей отметке в 7,3, государственные банки начали продавать валюту для поддержания курса, а НБК увеличивал заимствования на Гонконгской бирже для поглощения ликвидности.

Факторов, способствующих укреплению юаня, пока не наблюдается, по крайней мере, до смены курса ФРС. Коммунистическая партия явно стремится предотвратить ослабление ниже 7,3, поэтому в сентябре ожидаем колебаний USD/CNY в диапазоне 7,28–7,32.

Япония

Иена утратила позиции на валютном рынке из-за мягкого курса Банка Японии. В прошлом месяце иена потеряла в стоимости 4% по отношению к доллару, несмотря на хорошие показатели макроэкономики. Это связано с продолжением мягкой денежно-кредитной политики Банка Японии и увеличением разницы доходностей гособлигаций Японии и США.

Мягкая денежно-кредитная политика приводит к постепенному улучшению макроэкономических показателей. ВВП во II квартале увеличился на 1,5% по сравнению с предыдущим кварталом с учётом сезонного фактора, что значительно превышает прогнозы рынка. Годовой рост ускорился до 6%, в то время как рынок ожидал падения до 3,1%, против 3,7% в I квартале. Промышленное производство в июне выросло на 2,4% по сравнению с предыдущим месяцем с учётом сезонности, также превысив прогнозы рынка. Ухудшение показателей PMI в июле вызывает некоторое беспокойство.

Статистика внешнего сектора свидетельствовала о необходимости укрепления иены: сезонно скорректированный дефицит платежного баланса оказался ниже ожидаемого рынка при умеренном падении экспорта — -0,3% год к году. Однако слабость спроса в Китае остаётся риском для платежного баланса.

Базовая инфляция в июле снизилась до 3,1% годовых и соответствовала ожиданиям рынка. Выступление председателя Банка Японии в Джексон-Хоул Уэды не полностью соответствовало прогнозам: он заявил, что банк пока не готов ужесточать денежно-кредитную политику, пока не добьётся стабильного роста базовых цен на уровне целевого показателя, при этом базовая инфляция превышает 2% целевой показатель в течение последних 15 месяцев.

Уеда напомнил, что решение о переходе от политики таргетирования кривой доходности гособлигаций не означает повышение ставки. Проблема Банка Японии — в недостаточной прозрачности, а не в мягкости политики. Необходимо уточнить цель по инфляции, учитывая, что текущий уровень стабильно выше таргета. В сентябре иена может поправиться при ослаблении доллара и паузе ФРС.

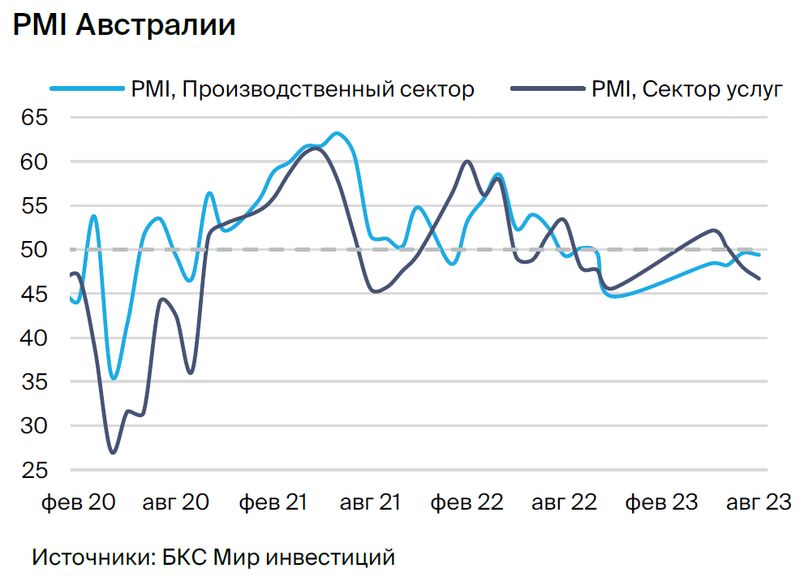

Австралия

В ближайшем будущем повышение процентной ставки не будет увеличено. За минувший месяц курс австралийского доллара снизился на 2,9% по отношению к доллару США. Причиной стали два фактора: укрепление индекса DXY и приостановка цикла ужесточения денежно-кредитной политики Резервным Банком Австралии.

1 августа Регулирующий орган банковского сектора принял решение сохранить процентную ставку на уровне 4,1%. Такое решение обусловлено положительными показателями инфляции за июнь, превысившими ожидания рынка, и позитивной динамикой на рынке труда. Регулирующий орган не исключает возможность дальнейшего ужесточения, но при этом уточнил, что ставка может остаться прежней, если поступающие макроэкономические данные не дадут однозначного решения. В отчете о денежно-кредитной политике, опубликованном в первой декаде августа, сохраняется сигнал о временном отказе от ужесточения для получения более полной картины.

Несмотря на стабильность экономической ситуации, наблюдается тенденция к замедлению. Индекс PMI в сфере услуг составил 46,7 пункта против 47,9 в июле, а в производственном секторе — 49,4 пункта против 49,6 в июле. Данные по рынку труда за II квартал 2023 года снизили вероятность повышения ставки на следующем заседании: безработица достигла 3,7%, превысив ожидания рынка в 3,6%.

Постепенное завершение цикла повышения ставок предполагает сохранение курса австралийского доллара на текущих уровнях в ближайшем месяце. В долгосрочной перспективе курс австралийского доллара может достичь 0,72 под воздействием падения индекса DXY.

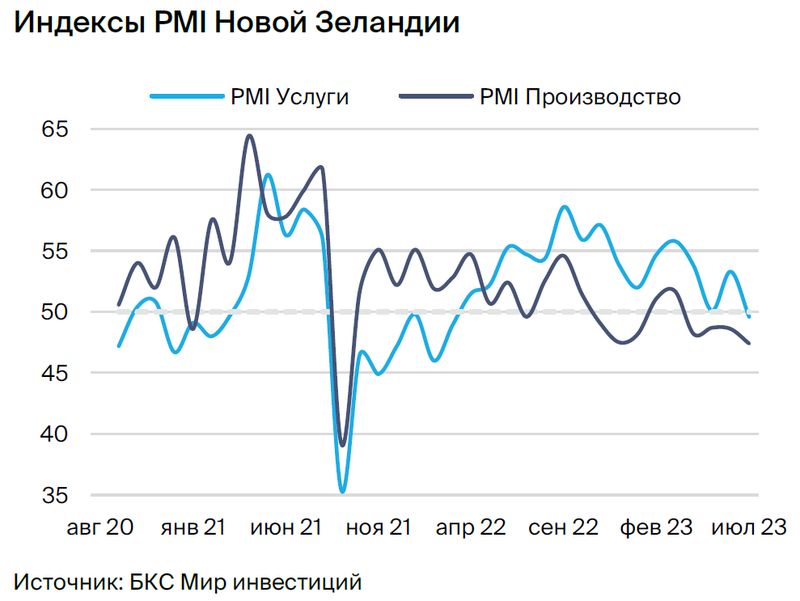

Новая Зеландия

В минувшем месяце новозеландский доллар снизился на 3,6% по отношению к американскому. Изменение настроения серьёзно повлияла динамика индекса DXY и приостановка роста процентных ставок.

Центральный банк Новой Зеландии на заседании 16 августа третий раз подряд оставил ставку на уровне 5,5%. Рынок предсказывал такое решение, ведь макроэкономические показатели указывают на замедление экономики. В июле индексы PMI показали худшие результаты, чем в июне и прогнозы рынка: в промышленности — 46,3, в сфере услуг — 47,8. Это говорит о серьезном ухудшении условий для ведения бизнеса.

Отказ от ужесточения денежно-кредитной политики негативно сказывается на курсе «киви». Экономика не показывает улучшений: дефицит торгового баланса Новой Зеландии вырос до 1 107 млн новозеландских долларов в июле по сравнению с 111 млн ранее из-за проблем у ключевого партнера – Китая.

В октябре на заседании не предвидится сюрпризов. Рынок считает, что ставка останется на прежнем уровне. Поддержку новозеландскому доллару может оказать только восстановление экономики, полностью зависящее от развития ситуации в Китае. Предполагается, что ближайший месяц продемонстрирует продолжение тренда на ослабление.

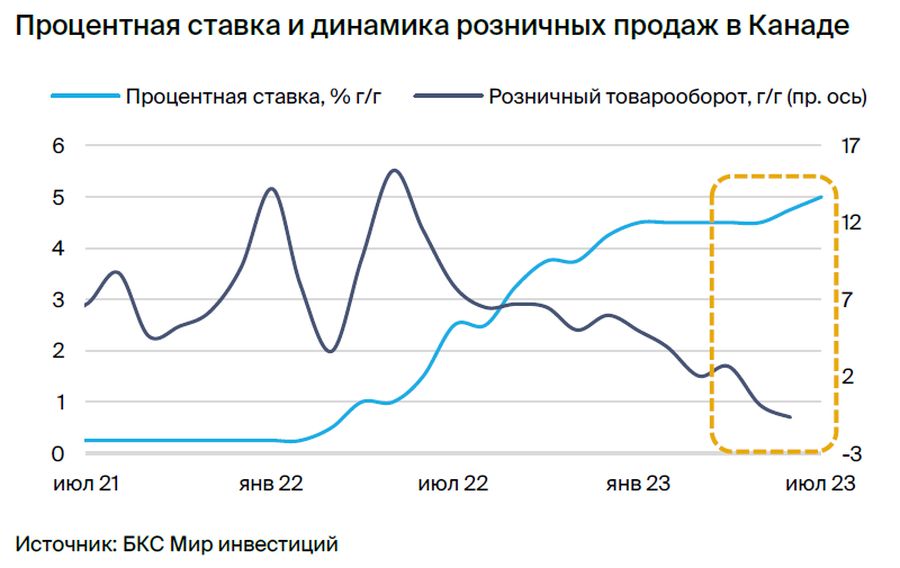

Канада

За прошедший месяц курс луни снизился по отношению к доллару на 2,4%. Курс доллара несколько опережает укрепление к корзине торговых партнеров. Рынок ждет приостановки действий регулятора на заседании по ставке в начале сентября. Экономические показатели оставляют возможность еще одной корректировки ДКП.

В мае рост ВВП составил 0,3% к предыдущему месяцу с учетом сезонных колебаний, однако был связан с низкой базой апреля вследствие забастовки сотрудников государственного сектора. Предварительная оценка показателя за июнь — 0,2% м/м, данные будут опубликованы в конце этой недели и, по прогнозу, станут главным фактором при принятии решения о ставке. Банк Канады ожидает роста на 1,5% в годовом исчислении по итогам II квартала.

Тенденция к росту ВВП выглядит спорной в свете негативного влияния лесных пожаров, более вероятным сценарием является замедление роста или даже пауза на сентябрьском заседании. Рост безработицы в июле и хуже ожидаемого ухудшение индекса деловой активности также указывают на эту возможность. Слабая динамика розничных продаж демонстрирует подавленный внутренний спрос.

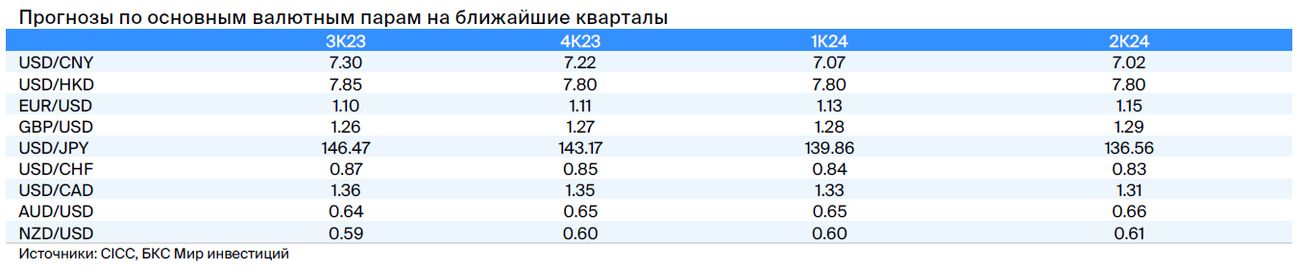

Существуют доводы за очередное повышение процентной ставки. Причина — ускорение инфляции в июле до 3,3% годовых, превысившее целевой показатель ЦБ. Инфляция является ключевым фактором при принятии решения о ставке. Тем не менее, слабая экономическая активность может заставить регулятора приостановить действия, а курс рубля к доллару в сентябре, скорее всего, ослабнет до 1,35–1,37.

БКС Мир инвестиций