NVIDIA прогнозирует рекордный рост выручки и прибыли

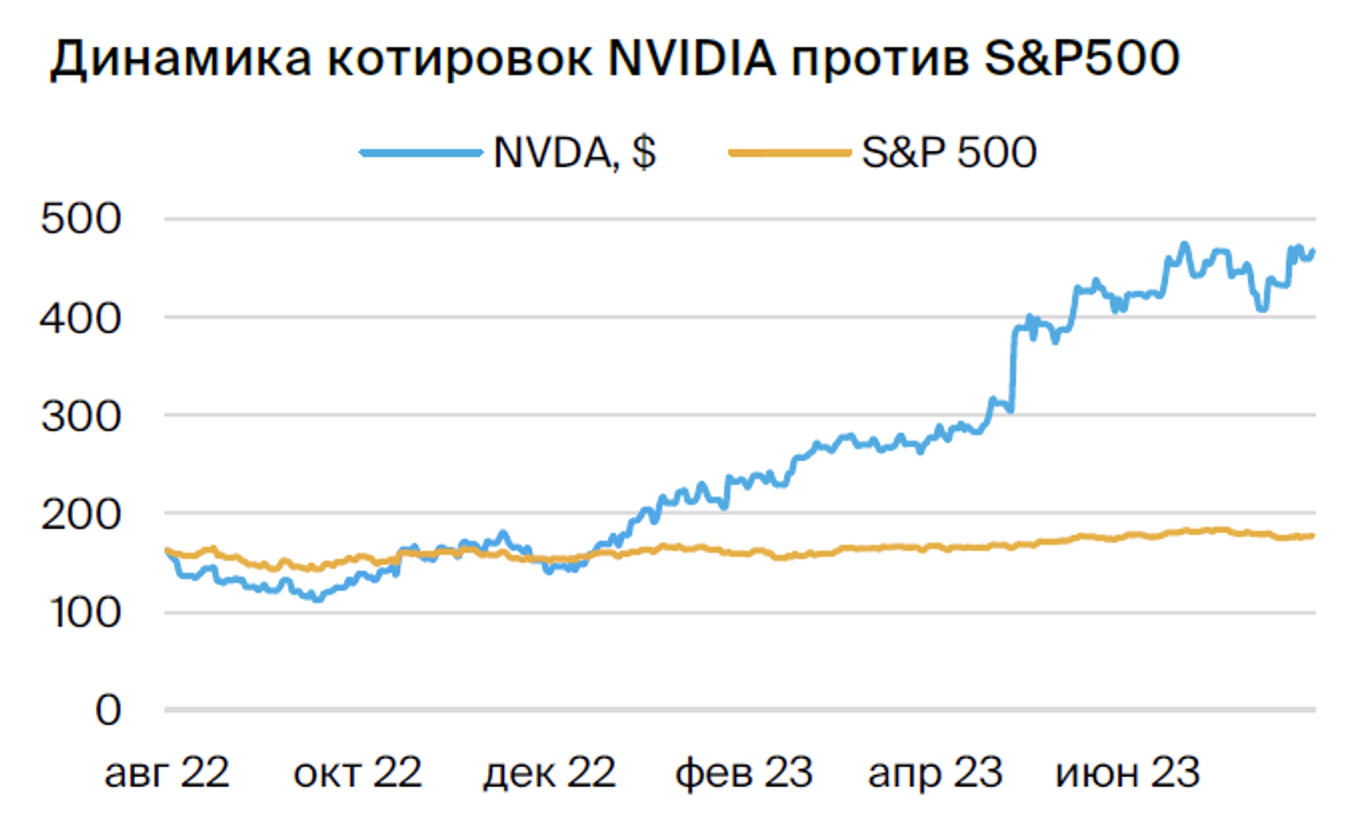

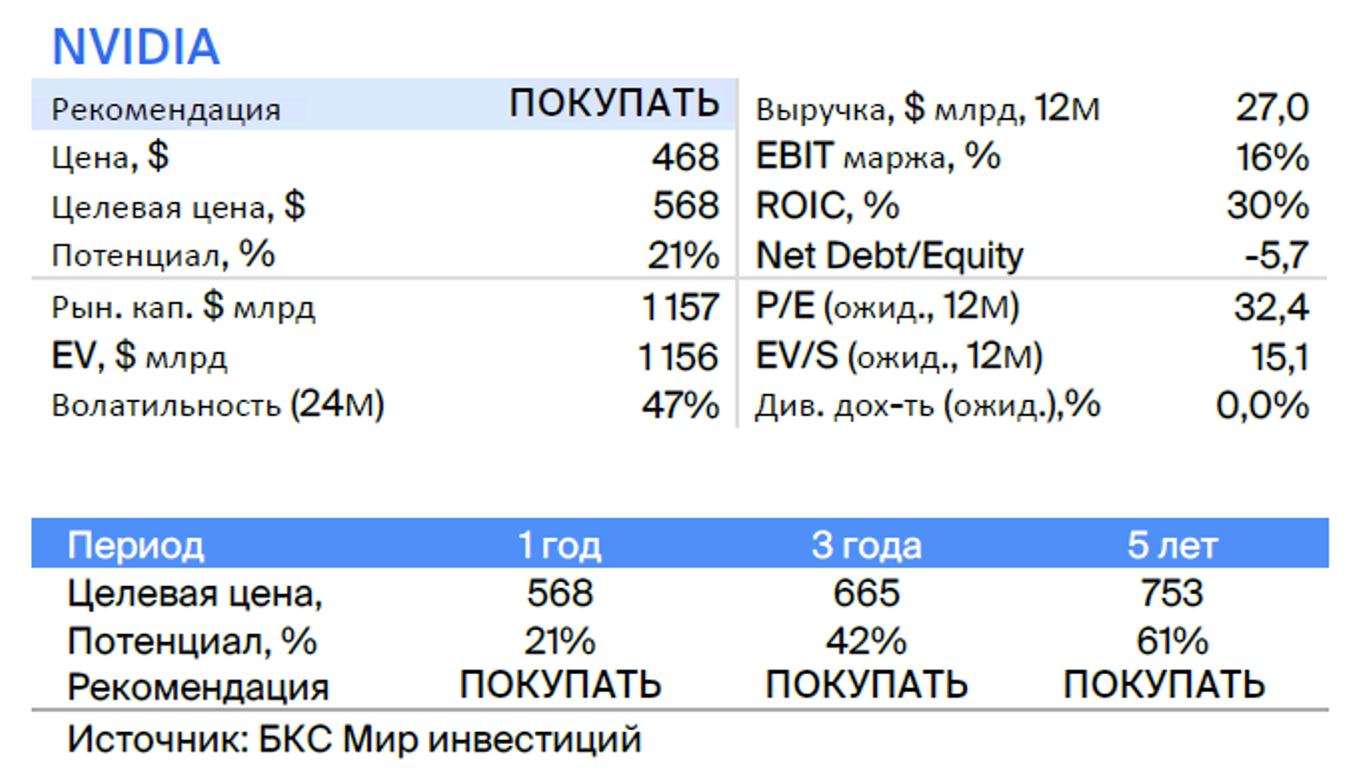

Увеличиваем совет по привилегиям компании-разработчика видеокарт NVIDIA. «Покупать»Целевую цену установили на уровне $568 после очередного увеличения показателей менеджмента. После пересмотра прогнозов NVIDIA стала самой быстрорастущей компанией и одной из самых прибыльных в отрасли.

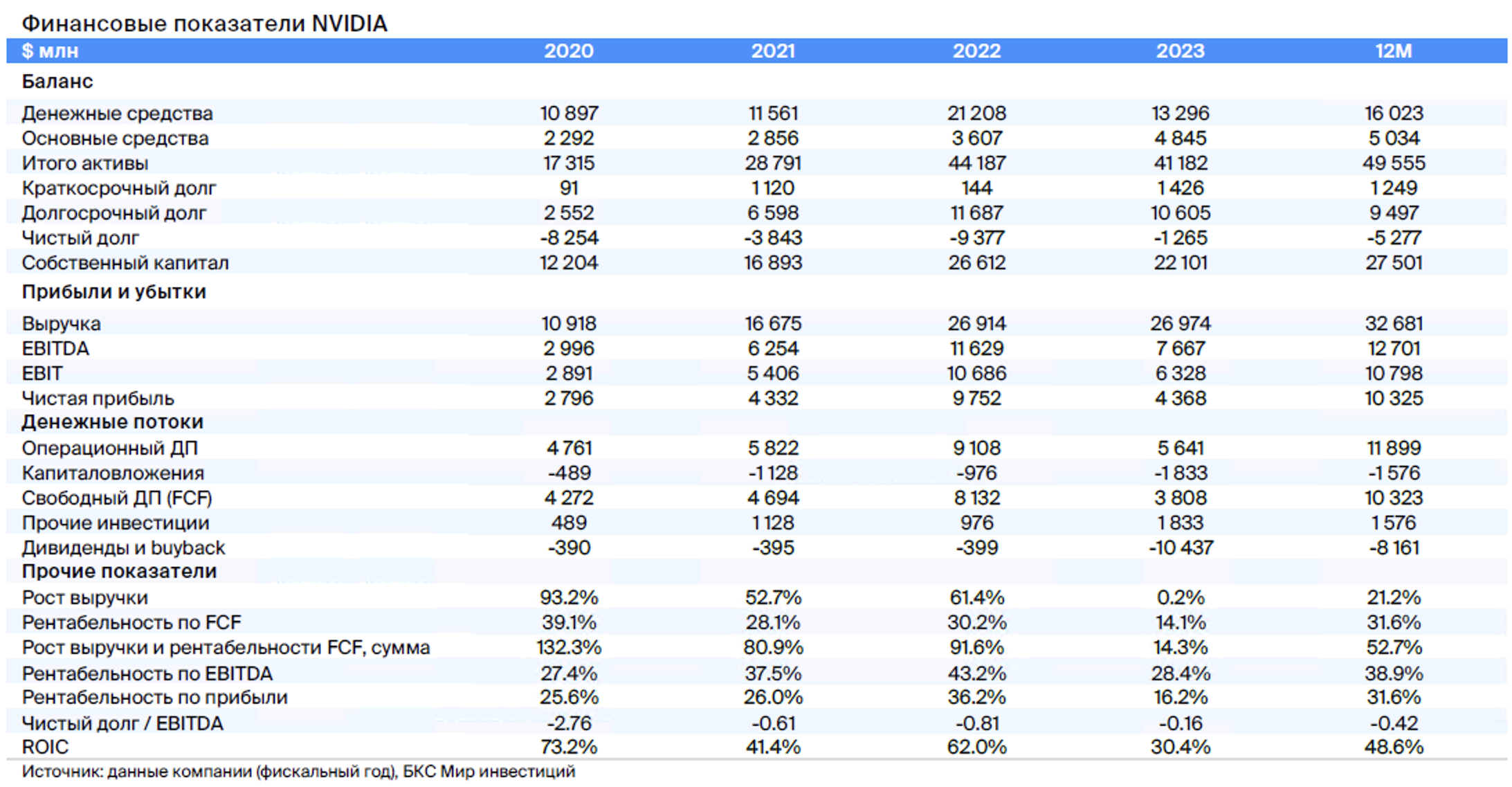

Главное

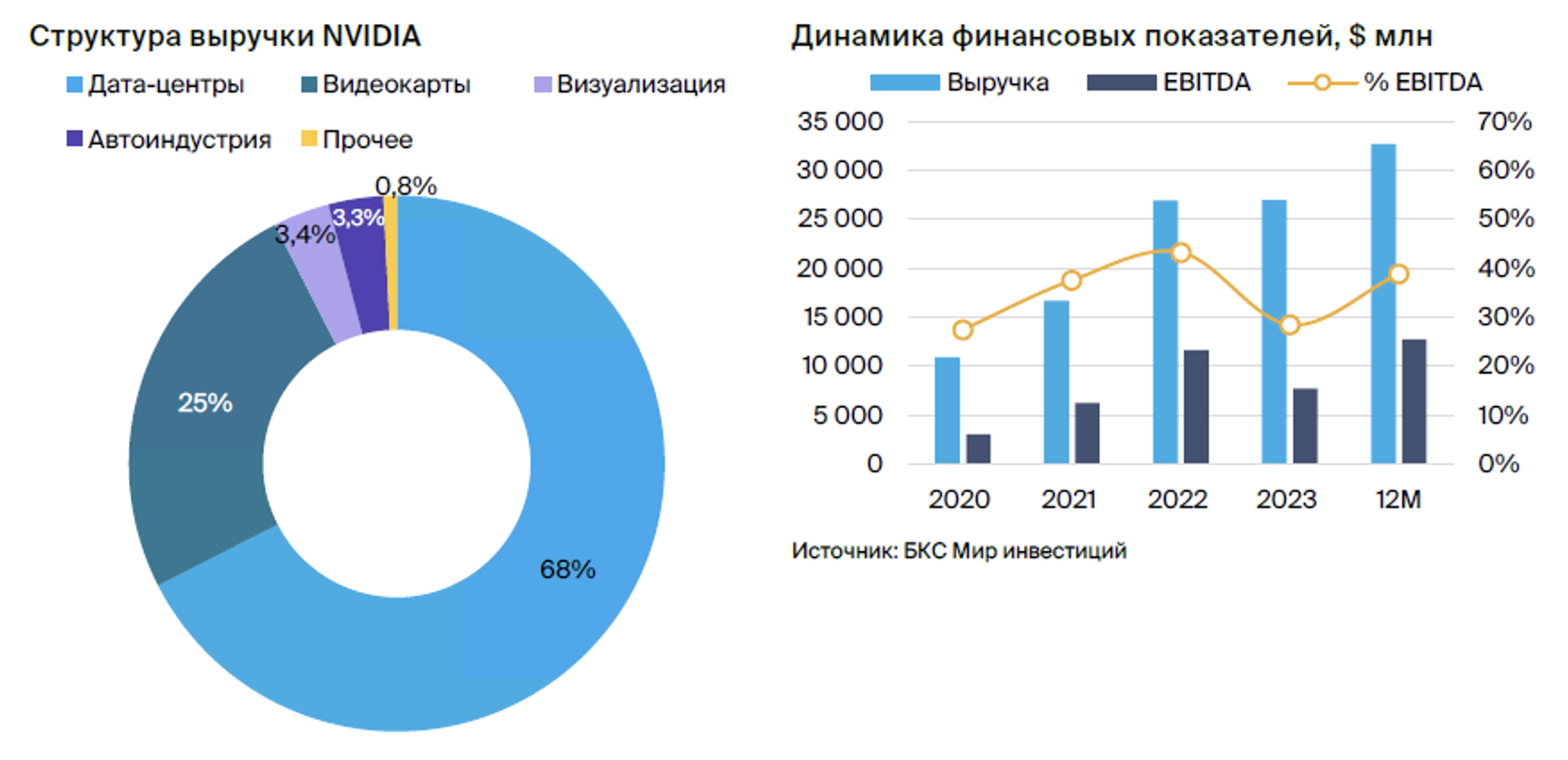

Повышение доходов в сегменте микрочипов для персональных компьютеров и центров обработки данных наибольшее.

В следующие несколько лет компания может увеличить доход на 30-90%.

Ожидается, что выручка от дата-центров увеличится в два с половиной раза в 2023 году.

Через несколько лет показатель прибыльности по EBITDA превысит 60%.

Возможны риски, связанные с отсутствием собственных производственных возможностей, высокой конкуренцией и внешнеполитическими факторами.

Рекомендуем к покупке, цель – $568 за акцию.

В деталях

Описание компании

NVIDIAРазрабатывает микросхемы для графических процессоров. Компания представлена в пяти сегментах: центры обработки данных (дизайн микросхем для анализа данных, обработки графики, искусственного интеллекта), игровой сегмент (видеокарты для персональных компьютеров), визуализация, сегмент чипов для автомобильной промышленности (системы автономного вождения) и разработки для производителей ПК.

Каждые год на базе разработок NVIDIA выпускается около 60 миллионов видеокарт. Продукция компании производится на заводах TSMC, Samsung, Micron и других. Покупателями выступают производители компьютеров Dell, HP, Lenovo и пользователи облачной инфраструктуры Amazon, Alphabet.

Инвестиционное заключение

Продвижение на рынке интеллектуальных технологий. NVIDIA сохранит лидерство на рынке графических процессоров для дата-центров. Графические процессоры NVIDIA, применяемые в AI-решениях центров обработки данных (ЦОД), не имеют аналогов. Видеокарты компании пользуются наибольшим спросом на рынках анализа и обработки данных из-за мощности, качества и эффективности интеграции в системы ЦОД.

Доход NVIDIA от решений на базе искусственного интеллекта для центров обработки данных составляет 68%, в то время как у конкурентов AMD и Intel этот показатель равен 26% и 30% соответственно. Выручка в сегменте ЦОД увеличится в два раза к концу финансового года 2024 (календарного 2023). Предполагается, что доходы компании от ЦОД вырастут среднегодовой темп в 44% на ближайшие пять лет.

Продажи видеокарт для персональных компьютеров и решений для автомобилей увеличатся приблизительно на 20%. Предполагается, что бизнес по видеокартам NVIDIA для ПК и ноутбуков увеличится на 10% в 2023 году при снижении спроса на компьютеры. После этого темпы роста увеличатся до 20–30%. В сфере решений для автопрома рост составит 25–30% в течение следующих пяти лет.

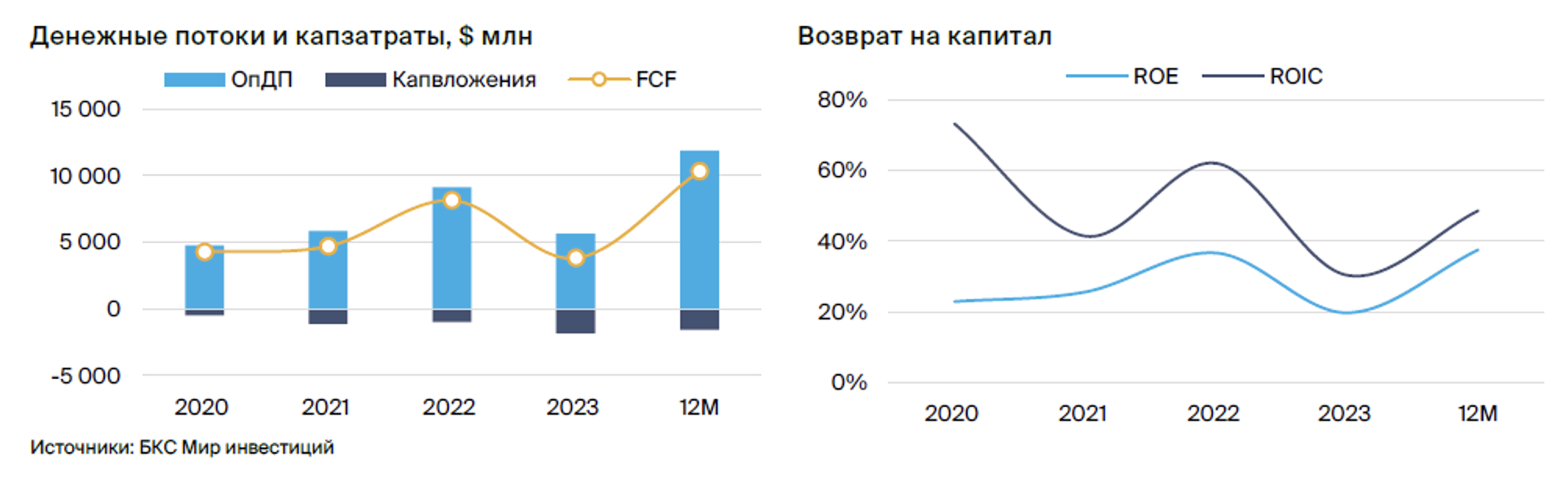

В 2023 году NVIDIA демонстрирует невероятный рост доходов и прибыли. Предполагается, что в течение следующих пяти лет компания достигнет роста доходов в диапазоне от 20% до 87% (от 0% до 20% у AMD, от -17% до +20% — у Intel). Уже к 2026 году выручка NVIDIA может превысить 100 миллиардов долларов, а рентабельность по EBITDA в ближайшие годы вырастет с низких значений 2022 года (из-за слабого спроса на полупроводники) до рекордных для отрасли 60% и более (выше только у TSMC).

После изменения целей руководства коэффициенты оценки упали с пиковых показателей. Улучшение финансовых показателей NVIDIA привело к снижению мультипликаторов (EV/EBITDA 30x, P/E 35x) ниже пиковых значений периода пандемии (EV/EBITDA превышало 40x, а P/E — 50x). По нашим расчетам, целевые мультипликаторы на 25% выше текущих.

Риски

• Зависимость от производителей чипов.

• Усиление конкуренции.

В случае ухудшения отношений между Китаем и Тайванем NVIDIA, зависящая от производств TSMC, может не выполнить свои финансовые прогнозы.

Покупка акций и облигаций компаний из недружественных государств разрешена лишь квалифицированным инвесторам. Подробнее о получении статуса «квала» — далее. здесь.

БКС Мир инвестиций