NVIDIA ожидает рекордного роста выручки и прибыли.

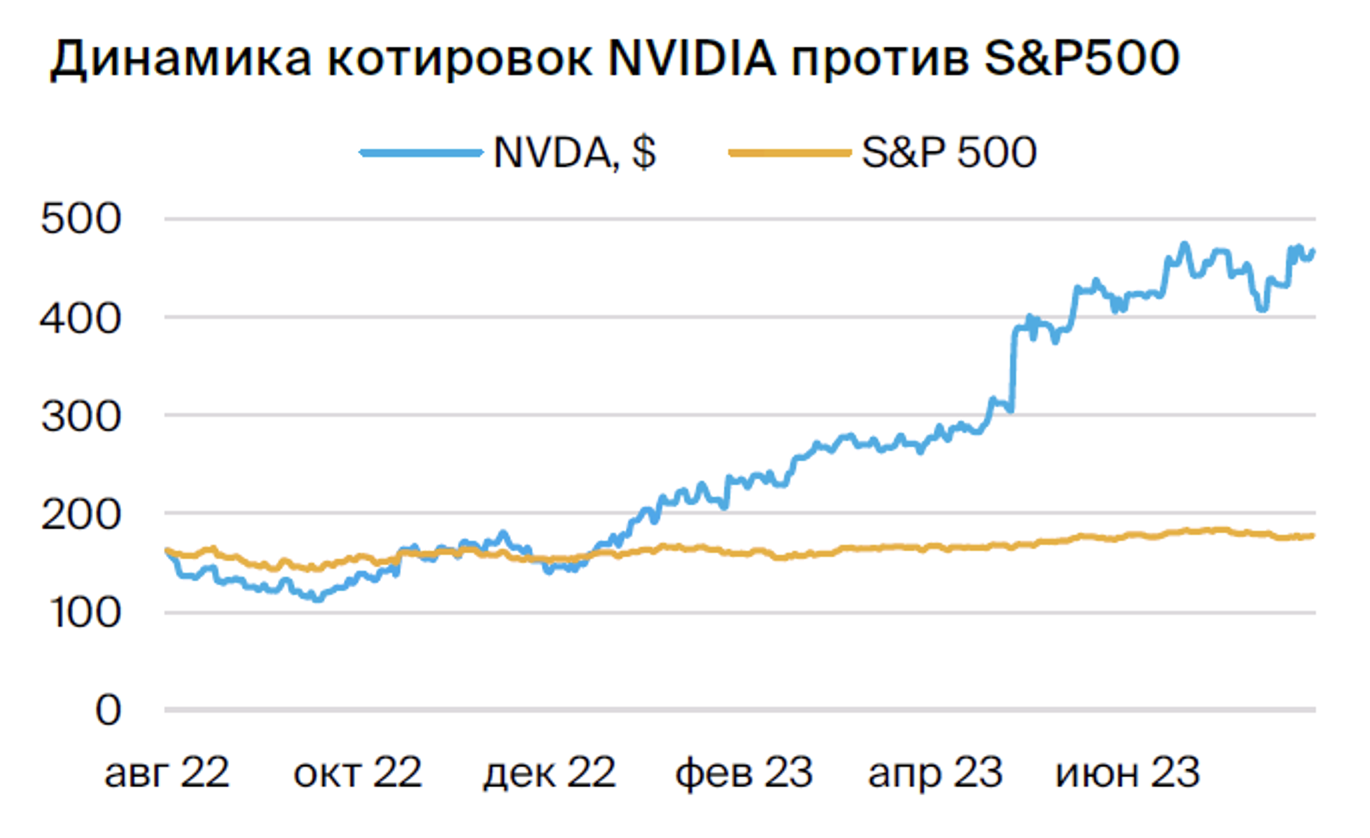

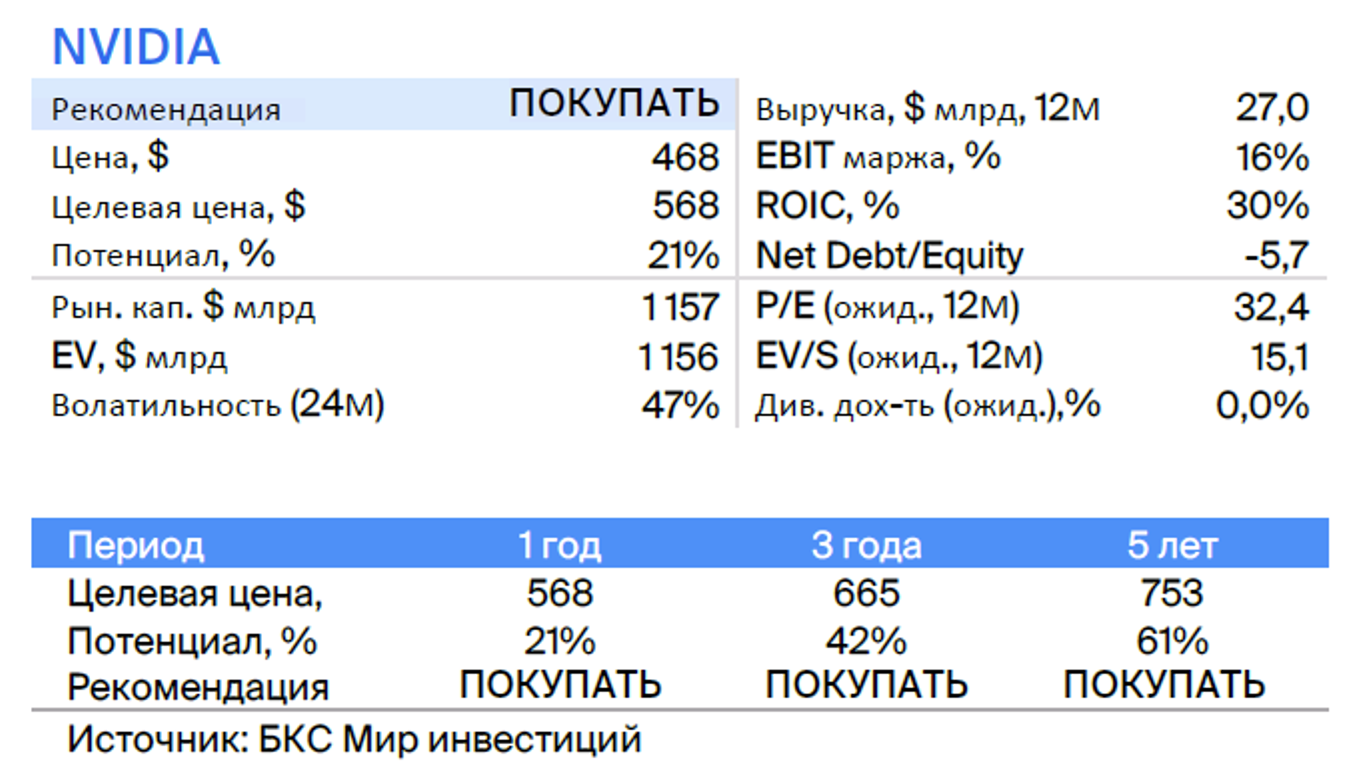

Увеличиваем совет по бумагам компании-разработчика видеопроцессоров NVIDIA. «Покупать»После корректировки показателей менеджмента цена была повышена до 568 долларов. NVIDIA стала самой быстрорастущей и одной из самых прибыльных компаний в отрасли после пересмотра прогнозов.

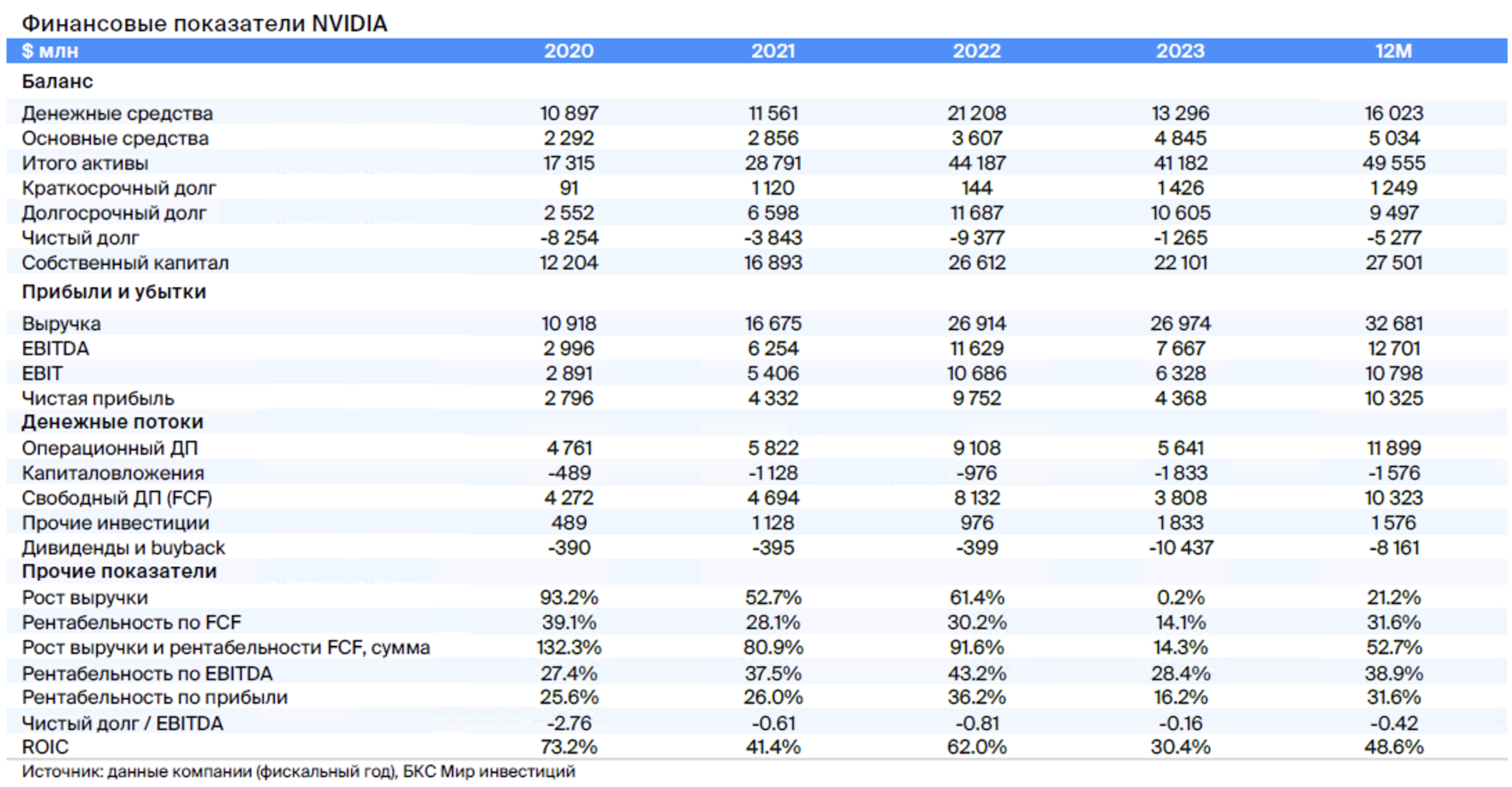

Главное

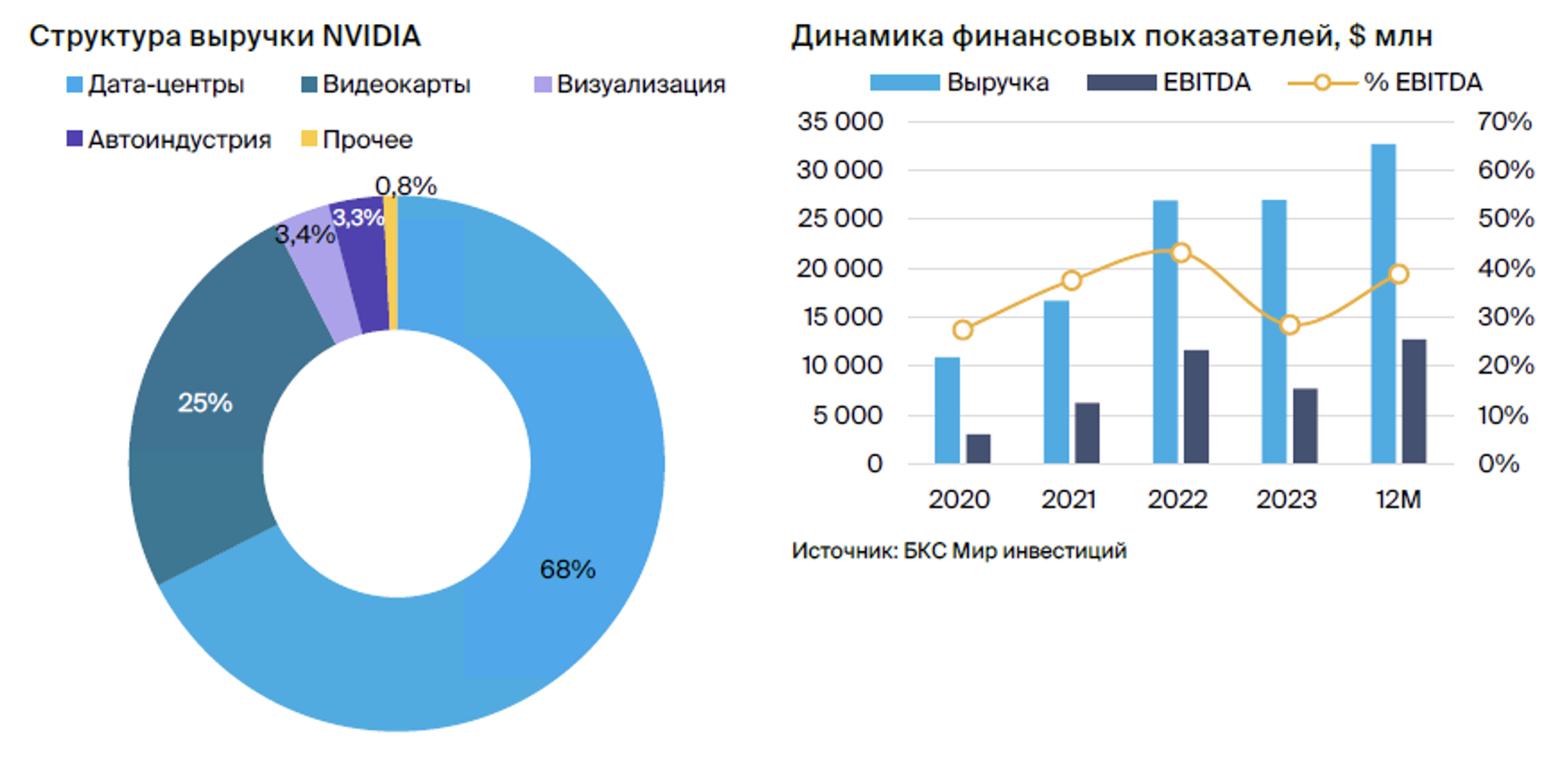

Выручка увеличивается быстрее всего в сегменте микрочипов для компьютеров и центров обработки данных.

В следующие несколько лет ожидается увеличение выручки на 30–90%.

В сфере дата-центров в 2023 году прогнозируется увеличение дохода на два с половиной раза.

Через несколько лет прибыльность, исходя из EBITDA, составит более 60%.

Возможны риски из-за отсутствия собственных производств, сильной конкуренции и влияния геополитических факторов.

Переходим на покупку, цель — $568 за акцию.

В деталях

Описание компании

NVIDIAКомпания разрабатывает микросхемы для видеокарт.

Представлена в пяти областях: центры обработки данных (микросхемы для анализа данных, графики, искусственного интеллекта), игровой сегмент (видеокарты для персональных компьютеров), визуализация, чипы для автопрома (системы автономного вождения) и разработки для производителей ПК.

Ежегодно с использованием разработок NVIDIA изготавливается около 60 миллионов видеокарт. Производство осуществляется на заводах TSMC, Samsung, Micron и других. Заказчиками являются производители компьютеров (Dell, HP, Lenovo) и пользователи облачной инфраструктуры (Amazon, Alphabet).

Инвестиционное заключение

Доминирование на рынке решений для искусственного интеллекта. NVIDIA обеспечит привилегированное положение на рынке графических процессоров для дата-центров. Графические процессоры NVIDIA для AI-решений в центрах обработки данных остаются вне конкуренции. Видеокарты компании наиболее востребованы на рынках анализа и обработки данных из-за мощности, качества и эффективной интеграции в системы ЦОД.

NVIDIA получает 68% выручки от решений на базе ИИ для центров обработки данных, что значительно превышает показатели AMD (26%) и Intel (30%). Выручка в сегменте ЦОД вырастет в 2,5 раза к концу финансового 2024 года. Ожидается среднегодовой прирост доходов компании от ЦОД в течение следующих пяти лет на уровне 44%.

Продажи видеокарт для персональных компьютеров и решений для автомобилей вырастут приблизительно на двадцать процентов. Предполагается, что бизнес видеокарт NVIDIA для персональных компьютеров и ноутбуков увеличится на 10% в 2023 году при снижении спроса на компьютеры. В последующем темпы роста составят 20–30%. Рынок решений для автомобильной промышленности в ближайшие пять лет будет расти на 25–30%.

Выручка NVIDIA и прибыль достигнут новых высот в текущем году. Ожидается, что за следующие 5 лет компания достигнет роста доходов в диапазоне от 20% до 87% (AMD — 0–20%, Intel — от -17% до +20%). К 2026 году выручка NVIDIA может превысить $100 млрд, а рентабельность по EBITDA в ближайшие годы увеличится с низких значений 2022 года (из-за слабой востребованности полупроводников) до рекордных для отрасли 60%+ (превосходит только TSMC).

После корректировки целей руководства показатели котировок уменьшились со своих пиковых уровней. Улучшение финансовых показателей NVIDIA привело к снижению текущих мультипликаторов (EV/EBITDA 30x, P/E 35x) до значений ниже максимальных, зафиксированных во время пандемии (EV/EBITDA превышал 40x, а P/E — 50x). Наши расчеты показывают, что целевые мультипликаторы на 25% выше текущих.

Риски

• Зависимость от производителей чипов.

• Усиление конкуренции.

В случае ухудшения отношений между Китаем и Тайванем, NVIDIA, полагающаяся на производственные мощности TSMC, рискует не выполнить запланированные показатели бизнеса.

Получить статус «квалифицированного инвестора» и покупать ценные бумаги эмитентов недружественных стран можно по предписанию Банка России. здесь.

БКС Мир инвестиций