Покупать акции металлургов: ожидаем изменения цен на сталь

Анализ колебаний стоимости стали на китайском рынке по продолжительности и интенсивности снижения показал приближение к возможной смене тренда. Рост цен в будущем можно реализовать через акции «ММК» и «Мечел».

Главное

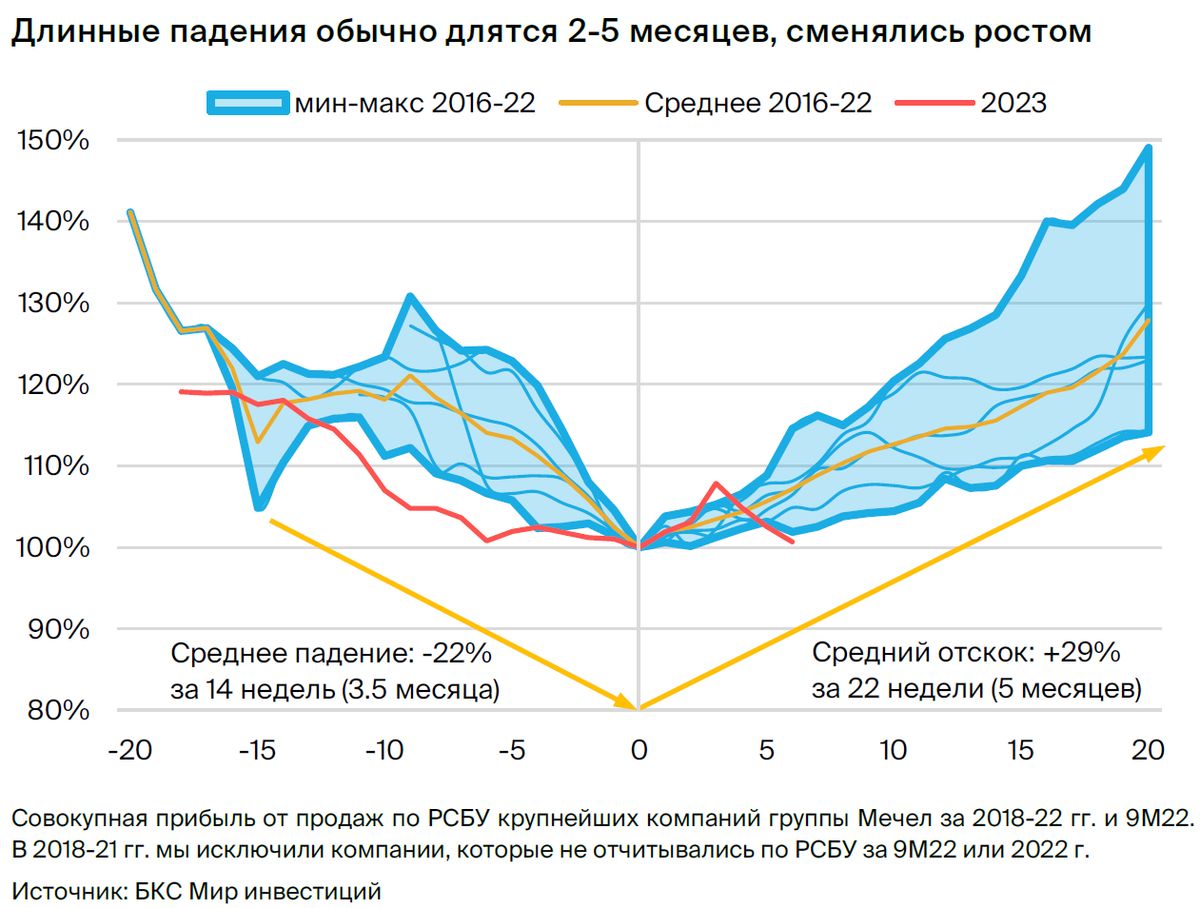

В среднем спад составил 22%, продолжался 3,5 месяца, после чего наступил отскок на 29%. Продолжительность периода снижения равна среднему показателю в 14 недель, а в текущем цикле — 18 недель.

Время сокращения показывает задержку реакции предложения на слабое востребование.

В прошлом тенденции показывали возможный рост цен на сталь до 14-49%.

Причины такого прироста можно объяснить несколькими факторами: увеличением строительной отрасли и спроса на сталь, а также возможностью закрытия убыточных производств или государственных стимулов.

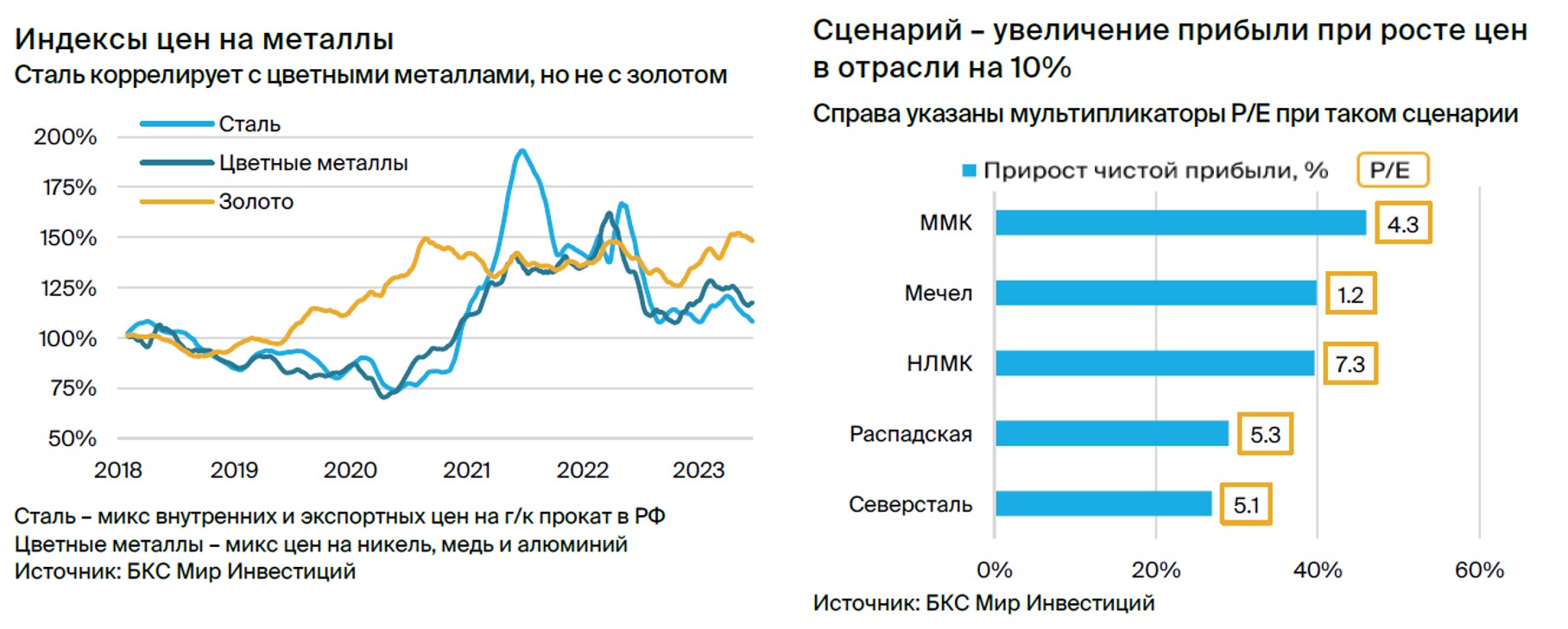

Реакция цветных металлов может быть связана с корреляцией.

Ведущими факторами роста считаются ММК и Мечел.

В деталях

Цены снижаются не надолго, потому что выпуск товаров увеличивается с ростом спроса. Анализ крупных, превышающих 15%, падений цен на г/к прокат в Китае (ex-works) выявил ограниченный срок снижения до минимумов – от двух до пяти месяцев, или от девяти до двадцати одной недели (в настоящее время – восемнадцать недель).

Анализ охватывает период с 2016 по 2022 год, поскольку именно с 2016 года колебания предложения стали более заметными в Китае и оказали ключевое влияние на ребалансировку как внутреннего, так и внешнего рынков китайской стали. Глубина падения варьировалась от 16% до 31% (текущее значение — 16%), а последующий рост составлял от 14% до 49%. В половине случаев рост полностью компенсировал падение, в другой половине — отыгрывал 50–65% падения.

В наших глазах текущая 18-недельная тенденция к снижению близка к завершению и переходу к росту, если оценивать её с точки зрения прошлых ситуаций реакции предложения на слабый спрос и недостаточный импульс.

Рост цен окажет наибольшее влияние на увеличение прибыли ММК и Мечела. Изучение влияния десятипроцентного повышения цен на сталь, руду и уголь на прибыльность показало: ММК, Мечел и НЛМК получат прирост прибыли в диапазоне от 40% до 46%, за ними следуют Распадская (+29%) и Северсталь (+27%). В то же время мультипликаторы P/E снизятся: у ММК — на 31%, до 4,3х, у Мечела — на 28%, до 1,2х, у НЛМК — на 28%, до 7,3х, у Северстали и Распадской — на 21–22 %, до 5х.

В данной ситуации мы подтверждаем рекомендацию «Покупать» по бумагам Мечела с прогнозируемым ростом 243% в течение следующих 12 месяцев до 720 рублей за акцию, а также ММК и Северстали с потенциалом 37% до 72 рублей и 1800 рублей соответственно.

БКС Мир инвестиций