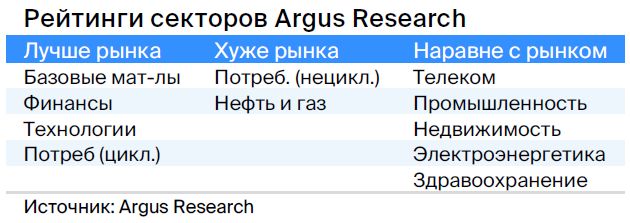

Акции США: обновление списка лидеров рынка

Минувшая неделя прошла для рынка акций США без ярких колебаний: макроэкономическая информация была противоречивой, сезон корпоративных отчетов завершился. Встреча в Джексон-Холле неожиданностей не выявила — рынок ждет окончания цикла повышения процентных ставок.

Главное

• Краткосрочный взгляд на рынок: нейтральный.

• Портфель фаворитов: исключаем акции Newmont и Block.

• Портфель аутсайдеров: без изменений.

• Парные идеи: без изменений.

В деталях

Краткосрочный взгляд на рынок: нейтральный

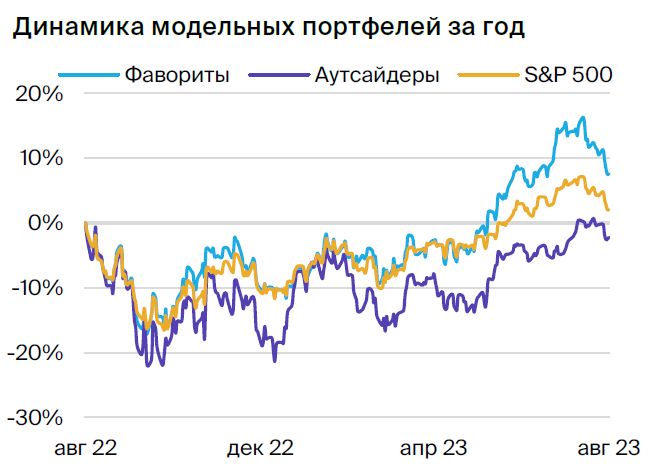

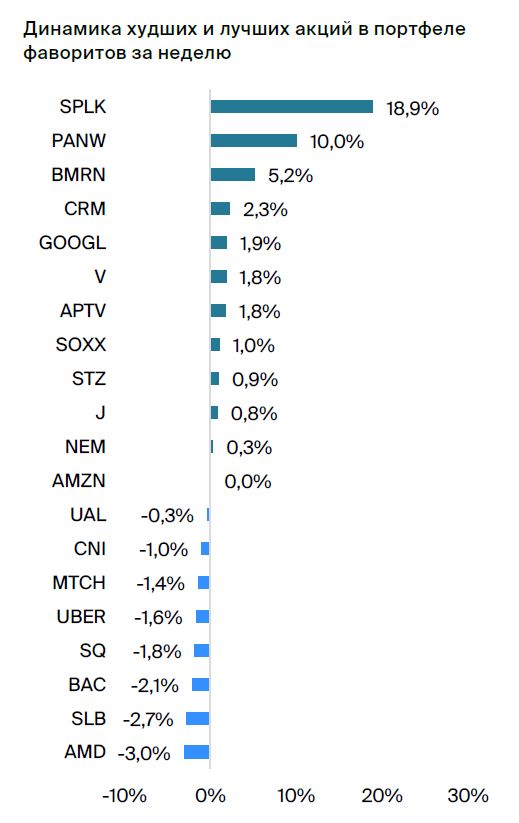

Нейтральная динамика.За неделю индекс S&P 500 увеличился на 0,86%, портфель фаворитов не претерпел изменений, а фаворитов — на 0,4%. В середине недели Splunk опубликовал отчет, превосходящий ожидания — акции нашего фаворита резко выросли.

Смешанные макроданные.Индекс деловой активности в производственном секторе за август составил 47 против 49 июля, свидетельствуя о замедлении экономики. Индекс в сфере услуг снизился до 51, оставаясь в зоне роста. Базовые заказы на товары длительного пользования выросли на 0,5% по сравнению с июлем, превысив прогноз в 0,2%.

Симпозиум в Джексон-Хоул сюрпризов не принес.В период с 24 по 26 августа представители Федеральной резервной системы приняли участие в ежегодном экономическом симпозиуме в Джексон-Хоул. Председатель ФРС Джером Пауэлл подчеркнул необходимость осмотрительного подхода к вопросу повышения процентных ставок. Тем не менее, позиция Пауэлла оказалась более решительной, чем в июле: руководитель ФРС указал на то, что экономика не замедлялась столь значительно, как предполагалось ранее. Рынок воспринял высказывания положительно, полагая, что начался этап завершения цикла повышения ставок.

Изменения в портфелях

Портфель фаворитов:Исключаем акции Block из фаворитов после отчёта за второй квартал 2023 года. Несмотря на успешное первое полугодие 2023 года, руководство ожидает продолжения замедления роста валовой прибыли во втором полугодии. Это может сказаться на росте EBITDA и денежного потока, поэтому давление на котировки Block может сохраниться.

Мы исключаем бумаги золотодобытчика Newmont. За последний месяц золото подешевело на 3%, поскольку доллар США окреп, а доходность государственных облигаций возросла. Компания опубликовала слабые финансовые результаты за II квартал 2023 года (выпуск сократился на 17% год к году), что привело к падению котировок Newmont на 12% с даты выхода отчета (-9% относительно S&P 500). У компании сохраняются высокие издержки по сравнению с прошлым годом.

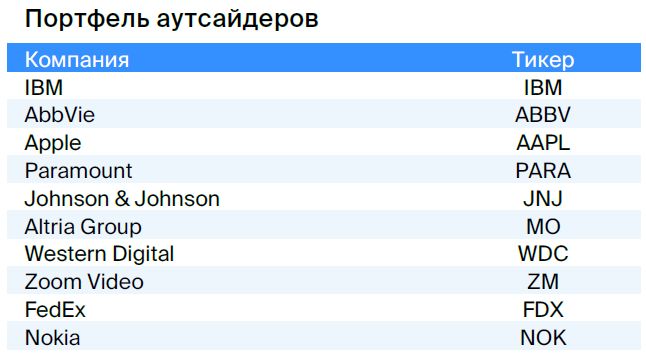

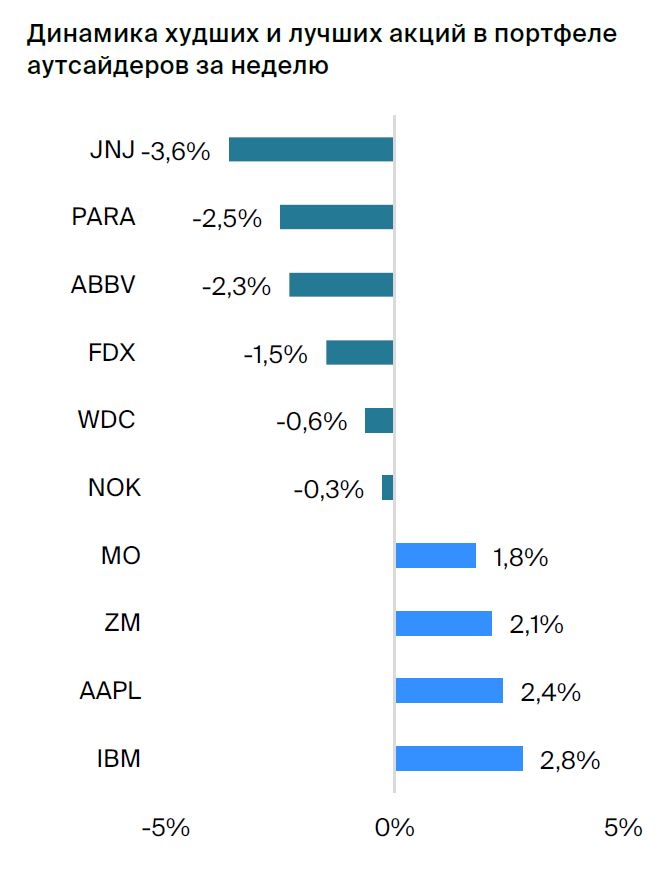

Портфель аутсайдеров: без изменений.

Парные идеи

• Необходимо купить акции компании BioMarin и продать акции компании Johnson & Johnson. Изменение стоимости акций BioMarin, с нашей точки зрения, будет более выраженным, чем у Johnson & Johnson, бизнес которого в ближайшие годы покажет лишь скромный рост. У BioMarin есть достаточные перспективы развития, особенно после получения одобрения на препараты Voxzogo и ValRox.

• SPLK/IBM (покупать Splunk, продавать IBM)Ожидается повышение прибыльности Splunk и невысокий рост доходов от IBM.

Среднесрочные фавориты

BioMarin с целевой ценой $118

Биомарин Фармацевтические занимается разработкой и производством лекарств от редких заболеваний. Основная технология и конкурентное преимущество – терапия замещения ферментов, которую использует Биомарин для лечения мукополисахаридоза – заболевания, вызывающего недостаток ферментов для расщепления сахара. Это приводит к увеличению вероятности дефектов в развитии вплоть до летального исхода.

Предполагается увеличение выручки с 1,9 до 4,8 млрд долларов к концу 2027 года (с годовым ростом 18%) за счёт развития существующего бизнеса и начала продаж препарата Voxzogo. Ожидаемые пиковые продажи лекарства составляют около 900 млн долларов.

Одобрение препарата ValRox для лечения гемофилии типа А в США и Европе может стать значимым фактором увеличения выручки. По оценкам, только в США возможные продажи препарата составят $4,7 млрд.

В нашей оценке акции компании оцениваются по стоимости текущего бизнеса, не учитывая потенциал существенного роста выручки за счёт увеличения продаж Voxzogo, старта продаж ValRox в Европе и США. Мы считаем также, что BioMarin может быть интересной целью для поглощения.

Constellation Brands с целевой ценой $282

Constellation Brands занимается производством и реализацией вина, крепких спиртных напитков и пива на международном уровне.

Мы считаем, что Constellation окрепнет после пандемии благодаря сохраняющейся активности на рынке пива.

Мы считаем, что компания будет наращивать свою рыночную долю, так как потребители всё ещё приобретают алкоголь для домашнего употребления, а в ресторанах наблюдается рост посещаемости.

В 2023 году ожидается увеличение прибыли компании на 14%, что совместно с дивидендной доходностью в 1,5% делает ее более привлекательной по сравнению со средними показателями отрасли и широкого рынка при условии сохранения текущей оценки. Возможность такого развития складывается с учетом защитного характера ее бизнеса.

Salesforce с целевой ценой $250

Salesforce разрабатывает и предоставляет облачные системы управления взаимоотношениями с клиентами (CRM) по модели SaaS. Программное обеспечение компания реализует подписной формат продаж, осуществляя их как напрямую, так и посредством партнеров.

В январе Salesforce заявила об увольнении около восьми тысяч сотрудников, что составляет 10% от всего штата, а также о других мерах по снижению расходов и перестройке бизнеса.

Руководство компании запустило программу редемита по акциям на сумму 20 миллиардов долларов, которая предполагает выкуп до 9% от размера капитализации.

При прогнозируемом росте выручки на 10–11% в период с 2023 по 2024 год, бумага торгуется ниже среднестатистической оценки: мультипликатор EV/EBITDA равен 15x против значения в 40x до пандемии.

Uber с целевой ценой $54

Американская технологическая компания Uber специализируется на услугах такси (Uber Ride), доставке еды (Uber Eats) и посредничестве в сфере грузоперевозок (Uber Freight).

Всё ещё считаем Uber самой успешной компанией среди подобных лифтинговых служб, доставщиков еды и сервисов, благодаря расширению доходов и созданной на базе подписки Uber One экосистеме, которая должна сделать доход более стабильным.

Рост также стимулируют увеличение доходов от рекламы и повышающаяся рентабельность.

Во II квартале 2023 года наблюдается рост во всех сегментах, за исключением Uber Freight. В сегменте такси отмечен устойчивый рост. Доставка достигла новых показателей рентабельности.

Visa с целевой ценой $272

Visa руководит самой большой глобальной системой электронных платежей, предоставляя услуги обработки и платформ для платежей с использованием кредитных, дебетовых, предоплаченных карт и коммерческих платежей под наименованиями Visa, Visa Electron, Interlink и PLUS.

Прогнозируем длительный рост платёжных сумм и полагаем, что доход предприятия возрастёт благодаря управлению расходами и программе обратного выкупа акций.

Компания стремится к увеличению выручки. В сфере потребительских платежей расширяет возможности приема карт и мотивирует пользователей к активности. Также разыскивает новые способы оплаты и денежных потоков между частными лицами, предприятиями и органами власти отдельных стран. И наконец, предоставляет услуги с дополнительной ценностью — помогает клиентам повысить доход и укрепить партнерские связи.

Match Group с целевой ценой $51

Группа компаний Match — оператор социальных сетей для знакомств онлайн. Самая известная из них — Tinder. К группе также относятся Match, Meetic, OkCupid, Hinge, Pairs, Plenty of Fish и OurTime. 98% выручки компания получает от продажи подписок и внутренних покупок в социальных сетях.

Руководство ожидает умеренного роста доходов Tinder и сильного — у Hinge (плюс 25 процентов год к году). Прогноз операционной прибыли составляет 250–255 миллионов долларов, что предполагает рентабельность на уровне 32 процента.

Снижение стоимости акций Match с февраля может быть благоприятным поводом для инвестирования, не считая возможного замедления мирового развития экономики.

Новая стратегия направлена на самые перспективные направления: Tinder, Hinge и азиатский рынок.

United Airlines с целевой ценой $65

United Airlines Holdings — международная авиакомпания с офисом в Чикаго, обслуживающая пассажирские и грузовые перевозки на внутренних и международных маршрутах. Компания входит в число ведущих авиаперевозчиков в Соединенных Штатах.

Предполагаем продолжение постпандемийного восстановления спроса на воздушные перевозки вследствие заметного роста деловых и международных путешествий, рассчитывая, что рост доходов компании превзойдёт сложности, вызванные инфляцией.

С начала пандемии United Airlines сокращала расходы, чтобы функционировать при низкой прибыли. Компания может воспользоваться восстановлением грузопотоков в сфере авиаперевозок.

Предполагается, что действия руководства приведут к сокращению расходов по сравнению с другими авиакомпаниями в нашем портфеле.

Bank of America с целевой ценой $35

Банк Америки — один из крупнейших банков мира, занимающий второе место по активам в США. Активы холдинга превышают триллион долларов, кредитный портфель — один триллион долларов. У банка более 67 миллионов индивидуальных и корпоративных клиентов. В штате около 208 тысяч человек.

Банк Америки подготовился к замедлению экономики и возможной рецессии эффективнее, чем к предыдущему глобальному кризису. Качество активов высокое: доля просроченной задолженности в пиковый момент кризиса на 9 раз ниже, чем в 2009 году — 0,4% против 3,5%. Покрытие резервами в три раза выше — 3х против 1х.

Управляя расходами на операции, банк снизил численность сотрудников и количество отделений на треть. Такая политика принесла устойчивую прибыль от капитала свыше 15% за четыре года (за исключением 2020-го).

Повышение процентных ставок будет способствовать росту прибыли от процентов, а операционные затраты сохранятся на уровне контроля. Высокое качество активов обеспечит низкие резервные отчисления — стоимость риска находится на докризисном уровне в 20–40 базисных пунктов. Это позволит банку достичь доходности капитала в 13% к концу трехлетия.

Amazon с целевой ценой $150

Amazon является мировым лидером в сферах интернет-торговли, площадок электронной коммерции и провайдеров облачных услуг. На рынке онлайн-ритейла Северной Америки компания занимает доминирующую позицию, 50% продаж осуществляются через сайт amazon.com.

Amazon — одна из самых популярных электронных платформ торговли в мире. Ее преимущества: высокая операционная эффективность благодаря развитой сети распределения, низкие цены и большой выбор товаров. Доля Amazon на мировом рынке онлайн-продаж составляет 13%. По нашему мнению, торговая компания сохранит свою долю на мировом рынке онлайн-продаж.

Amazon Web Services является основным фактором роста компании Amazon. Amazon лидирует на рынке облачных вычислений по моделям «инфраструктура как услуга» (IaaS) и «платформа как услуга» (PaaS) с долей 36%. AWS — самый прибыльный сегмент бизнеса Amazon, его операционная рентабельность составляет 30% против 5% у всей компании.

Amazon хранит скрытые возможности в сфере медиа. Его активы: Prime Video, Amazon Music, Twitch, Audible и Studios, по нашему мнению, недооценены из-за большей рентабельности и стремительного развития, и предлагают дополнительный потенциал для повышения стоимости компании.

Рост выручки Amazon замедлился до 9,4% годовых при высокой базе предыдущих двух лет. Компания столкнулась с отрицательным денежным потоком (FCF) из-за увеличения капитальных расходов. В 2023 году ожидается повышение рентабельности по FCF благодаря нормализации темпов роста выручки, снижению издержек и капитальных затрат.

Schlumberger с целевой ценой $69

Schlumberger — ведущая глобальная нефтесервисная компания, предлагающая широкий спектр продукции и услуг: сейсмическое тестирование, оценку пласта, испытание скважин и направленное бурение, цементирование и интенсификацию скважин, механизированную добычу и заканчивание скважин, консультирование, программное обеспечение и информационное управление. В филиалах компании в 85 странах трудится 82 тысячи сотрудников.

Компания присутствует на всех главных мировых рынках нефтегазовой отрасли и чаще обеспечивает большую прибыль от вложений по сравнению с аналогами.

Факторами развития служат высокие цены на нефть, сокращение добычи коалицией ОПЕК+ и оживление экономики Китая.

Нефтесервисные компании остаются перспективными для оценки, Schlumberger занимает среди них лидирующие позиции благодаря глобальному охвату рынка и возможностям увеличения прибыльности.

Splunk с целевой ценой $126

Splunk — лидер рынка анализа логов и управления безопасностью (SIEM). Компания также предлагает услуги мониторинга инфраструктуры и приложений (APM). У Splunk лидирующие позиции на ключевых рынках: анализ логов — 17%, SIEM — 26%, APM — 7%. С услугами Splunk работают 23 тысячи компаний из разных отраслей, включая Google, NASDAQ, BMW, Airbus, Intel, Verizon.

Splunk предлагает комплексные решения для анализа, включая обработку неструктурированных данных, облачные сервисы и различные модели тарификации.

В связи с уменьшением темпа роста расходов, окупаемость деятельности предприятия ожидается повыситься с 17,6% в 2022 году до 18,5% в 2023 году.

В 2023 году ожидается увеличение свободного денежного потока на 90%, а рентабельность его вырастет с 12% в 2022 году до 20% в 2023 году.

• Привлекательная оценка: EV/S 4,5х — исторический минимум.

Splunk может добиться чистого дохода к 2024 году, снижая расходы и увеличивая спрос на свои услуги благодаря развитию искусственного интеллекта.

AMD с ценой в 170 долларов.

AMD уступает лишь Intel в сегменте x86-микропроцессоров, но лидирует на рынке графических процессоров. Приобретение Xilinx позволило компании расширить присутствие на рынках встраиваемых систем и центров обработки данных.

В июне AMD представила обновления ассортимента продукции и новых услуг, а также заключила новые партнерские контракты.

Главное событие — платформа искусственного интеллекта от компании.

В разработке находится серия процессоров MI3000, являющаяся четвёртым поколением процессоров AMD EPYC 97X4. Процессоры отличаются наивысшей на рынке плотностью и возможностями для облачных приложений.

Новая серия мобильных процессоров Ryzen PRO 7040 выделяется высокой производительностью и встроенным инструментом ИИ для операционной системы Windows 11 в ноутбуках от таких брендов, как HP и Lenovo.

Выручка AMD вырастет год к году в третьем и четвертом кварталах 2023 года. Акции компании пока не отражают весь долгосрочный потенциал роста прибыли и доли рынка, которую AMD может занять у Intel.

Canadian National Railway

Канадские Национальные Железные Дороги — железнодорожный оператор, осуществляющий перевозку грузов (сырьевых и промышленных товаров) по сети дорог Северной Америки протяженностью около 20 тысяч миль от Атлантического до Тихого океана. Акции компании котируются на фондовых биржах Нью-Йорка и Торонто. В штате компании 24 тысячи сотрудников.

Канадская национальная железная дорога — один из крупнейших железнодорожных перевозчиков, за прошедшие двадцать лет превосходящий по объему грузоперевозок водный, трубопроводный и другие виды транспорта.

Компания может существенно увеличить прибыль благодаря росту продаж в важных отраслях и повышению эффективности работы.

На сегодняшний день показатели выглядят положительно, с учётом малого уровня задолженности и усиления темпов развития.

Jacobs Solutions с целевой ценой $150

Jacobs Solutions предоставляет профессиональные услуги в сфере консалтинга, техники, науки и проектного сопровождения государственным органам и частным компаниям. Штат компании насчитывает около 52 тысяч сотрудников. Jacobs Solutions — крупная компания, которая предлагает технические, профессиональные и строительные услуги.

Выявляются признаки изменения отрицательной тенденции, привлекает солидность баланса компании, ее показатели оценки и потенциал роста за счет слияний и поглощений.

Портфель высокодоходных заказов Jacobs Solutions расширяется благодаря росту инфраструктурных бюджетов в США и ряде других государств.

Alphabet с целевой ценой $129

Технологический холдинг Alphabet объединяет в себе поисковик Google и другие сервисы. Поисковик приносит наибольшую часть доходов компании. Сегмент Google Networks объединяет остальные сервисы экосистемы. В состав холдинга также входит видеохостинг YouTube и облачный сегмент Google Cloud. Выручка дивизиона «Прочее» формируется за счёт нерекламной выручки YouTube, дохода от Google Play и продаж смартфонов Pixel.

Мы считаем, что господство в области искусственного интеллекта способно помочь Alphabet преодолеть трудности, связанные с падением спроса на рекламу на глобальном рынке.

В первом квартале 2023 года Alphabet показала положительные результаты.

Давление на результаты всё ещё оказывает сжатие рынка рекламы.

Google Cloud продолжает демонстрировать самый быстрый рост.

Aptiv с целевой ценой $147

Aptiv – международный концерн, занимающийся производством автомобильных комплектующих. Компания разделена на два направления: сигнальные и силовые решения, а также системы безопасности и вождения. В компании трудится 141 тысяча человек.

Акции компании кажутся перспективными с точки зрения долгосрочного развития, учитывая рост предложений в области высоко- и низковольтной архитектуры для обычных и электрических автомобилей, а также развитие внутренних сенсорных систем и информационно-развлекательных платформ.

Компания Aptiv предоставляет решения для трудных задач автомобильной промышленности и сотрудничает с Hyundai в области автономного вождения.

Предполагаем большой интерес к продукции и услугам компании, так как производство автомобилей увеличится после падения во время пандемии, а внимание будет сосредоточено на безопасных и экологически чистых электромобилях.

Успех компании по большей части обеспечивался за счёт приобретения новых активов. В конце 2022 года компанию приобрёл Wind River, разработчик программного обеспечения и облачных решений для автомобильной промышленности.

Palo Alto Networks оценивается в триста долларов.

Palo Alto Networks — ведущий поставщик услуг сетевой и облачной безопасности (мировая рыночная доля: 29% в оборудовании, 36% — в ПО). В сегмент сетевой безопасности приходится 62% заказов Palo Alto Networks. С 2017 года компания сосредоточилась на продуктах в сфере облачной безопасности. По итогам 2022 года доля облачных решений в совокупных заказах составила около 38%.

В связи с усилением контроля за безопасностью хранения информации и увеличением числа кибератак, расходы организаций на киберзащиту будут продолжать расти.

Ожидается увеличение рыночной доли компании с 24% до 27% к 2027 году за счёт внедрения нового формата решений — виртуального развертывания файерволов и расширения возможностей платформы в связи с разработкой новых продуктов.

Быстрорастущий сегмент облачной безопасности станет главным фактором увеличения выручки компании. Совокупный целевой рынок облачной безопасности оценивается примерно в 37 миллиардов долларов с ожидаемыми двузначными темпами роста. Ожидается увеличение рыночной доли компании с 3,3% до 9% к 2027 году благодаря кросс-продажам и высококачественным решениям.

В 2023 году ожидается, что Palo Alto Networks будет демонстрировать чистую прибыль. Это благоприятно скажется на оценке компании и может вызвать увеличение инвестиций в акции из-за включения в индекс S&P 500.

iShares Semiconductor ETF

Фонд инвестирует в индекс ICE Semiconductor, состоящий из приблизительно тридцати американских акций, таких как NVIDIA, Broadcom, Texas Instruments, QUALCOMM и AMD.

С начала 2023 года искусственный интеллект лидирует среди тем, которые привлекают внимание на рынке акций.

Цены акций полупроводниковых компаний росли быстрее всего на американском фондовом рынке с начала года и до мая.

Вследствие существенной динамики цен акций, ETF SOXX, фокусирующийся на секторе полупроводников, позволит удержать позицию в портфеле. Впоследствии намечено выделение отдельных компаний из этого сектора.

Среднесрочные аутсайдеры

Zoom Video Communications

Zoom Video Communications — оператор платформы для проведения видеоконференций. Компания предлагает совместное использование видео, голоса, чатов и контента на разных устройствах и в различных местах с помощью приложений Zoom Meetings и Zoom Phone. Основана Zoom в 2011 году, IPO состоялось в 2019 году. Около 20% выручки компания получает за пределами США.

Акции Zoom выросли в цене во время пандемии, но сильно упали во время недавних распродаж на рынке высоких технологий и широкого рынка. Инвесторы пересмотрели своё отношение к мелким технологическим компаниям с низкой или снижающейся прибыльностью.

Реструктуризация не привела к росту выручки в сложившихся условиях. В период пандемии платформа стала инструментом массовой коммуникации, после чего Zoom сфокусировалась на корпоративных клиентах. Количество таких клиентов увеличивается, но темпы роста замедляются. Корпоративные компании сокращают штаты и приостанавливают набор персонала, что снижает спрос на услуги Zoom.

Выручка онлайн-канала снизилась в течение двух последних кварталов, однако за последний квартал показала рост. Многие клиенты не считают необходимым обновлять свои коммуникационные системы из-за сокращения ИТ-бюджетов компаний.

Nokia OYJ

В 2014 году Nokia продала Microsoft свой бизнес по производству смартфонов, а в 2016-м приобрела контрольный пакет акций Alcatel-Lucent. С этого времени Nokia стала поставщиком оборудования для сетевой коммуникации. Компания перестроила свою операционную модель, выделив четыре основных бизнеса: мобильных сетей, сетевой инфраструктуры, облачных и сетевых услуг, а также технологий (Nokia Technologies).

Прибыль на акцию за первый квартал 2023 года без учета Nokia уменьшилась на 17% по сравнению с аналогичным периодом прошлого года. Выручка превысила прогноз и увеличилась на 10% год к году. В Индии рост был особенно заметным, тогда как в остальных важных регионах продажи снизились.

В связи с замедлением спроса операторов связи Nokia отмечает снижение своей прибыльности. Высокий темп роста выручки в первом квартале 2023 года не компенсирует ухудшение макроэкономической обстановки, которая влияет на бюджеты клиентов. Но дисциплина расходов поможет преодолеть неопределенность.

В скором времени Nokia может столкнуться с уменьшением расходов операторов связи вследствие макроэкономического спада, слабыми продажами устройств периферийных вычислений и истощением запасов. Ожидается, что рост и прибыльность Nokia будут под давлением в ближайшее время, прежде чем нормализуются к концу 2023 года или в 2024 году.

AbbVie

AbbVie — российско-американская биотехнологическая компания, появившаяся в 2013 году как результат выделения из Abbott Laboratories. Штаб-квартира расположена в пригороде Чикаго, акции компании торгуются на фондовом рынке S&P 500.

Предприятие стремится разнообразить доход из-за возможной конкуренции для своего главного лекарства Humira с биоаналогами в США, но его доля в общей выручке по-прежнему превышает 40%. В ближайшие периоды это может привести к снижению как выручки, так и прибыли. Руководство ожидает возвращения к устойчивому росту выручки не раньше 2025 года.

Успехи препаратов Skyrizi и Rinvoq позволили AbbVie скомпенсировать снижение продаж Humira. Объединенная выручка от двух новых препаратов может превзойти пиковую доходность Humira не раньше 2027 года.

Компания испытывает значительную долговую нагрузку, которая, несмотря на сокращение за последний год, составляет 79% от совокупного капитала.

Altria Group

Компания Altria Group выпускает сигареты, бездымный табак и алкоголь в США и за рубежом. В ассортимент входят марки Marlboro, Virginia Slims, Parliament, Chesterfield и L&M.

Продажи Altria снижаются из-за инфляции, повышения процентных ставок, проблем с поставками и устойчивого отказа людей от курения.

Нас беспокоят новые тенденции регулирования, направленные на усиление контроля над продажей табачных изделий и потенциальное увеличение налогов на компанию в целях наполнения бюджетов США и других индустриально развитых государств.

International Business Machines

Международные машины (IBM) — один из ведущих поставщиков оборудования, ПО и ИТ-услуг для предприятий. В 2021 году компания выделила бизнес управляемой инфраструктуры в отдельную компанию Kyndryl. IBM ведет бизнес по четырем направлениям: консультирование, программное обеспечение, инфраструктура и глобальное финансирование.

Показатели стоимости компании за пять последних лет последовательно уступают показателям индексов и акций технологической отрасли.

Из-за архаичных направлений в IBM произошла структурная перестройка, которая выразилась в создании Kyndryl и дорогостоящем приобретении RedHat. В 2020 году IBM прекратила программу обратного выкупа акций, ранее существенно снижавшую стоимость акций компании, и пока ее не возобновляла.

Нынешняя нелюбовь инвесторов к акциям IBM связана с недостаточно активным участием компании в сегменте искусственного интеллекта, что, по нашей оценке, замедляет рост стоимости ее акций.

Western Digital

Western Digital выпускает жесткие диски с DRAM, а также энергонезависимую память: твердотельные накопители SSD и мобильную память. В мае 2016 года компания приобрела SanDisk, компанию, лидирующую на рынке флеш-памяти на базе архитектуры NAND. Это позволило Western Digital выйти на рынок SSD, гибридных решений HDD-SSD и систем хранения.

Согласно прогнозам, доходность компании в 2023 году составит -$3,54 на акцию. Возможно увеличение дохода в 2024 году, однако он всё равно окажется значительно ниже уровня 2022 года.

Компания ожидает снижения выручки: с 18,8 миллиардов долларов в 2022 году до 12,3 миллиардов и 10,5 миллиардов долларов в 2023 и 2024 годах соответственно.

Western Digital продает продукцию для персональных компьютеров, на которых наблюдается снижение спроса.

Деятельность компании не столь зависима от дата-центров и искусственного интеллекта, как у других производителей полупроводниковых чипов. В качестве актива для хеджирования позиции по полупроводниковой отрасли в фаворитах инвестиционного портфеля рассматриваем акции Western Digital.

Johnson & Johnson

Johnson & Johnson — многопрофильная компания в области здравоохранения. Разрабатывает, производит и реализует продукцию в трёх основных областях: лекарства, медицинское оборудование и диагностика, а также товары для потребителей.

Конкуренция между крупными производителями и дженериками значительна, что отражается в высокой оценке компании по отношению к средним показателям мультипликаторов EV/EBITDA и P/E за десятилетний период.

Компания Johnson & Johnson тратит много ресурсов на разработку лекарственных средств, и в обозримом будущем прогнозируется увеличение доходов только при положительных исходах судебных разбирательств.

Страховщики и международные органы регулирования оказывают давление на цены на продукты компании.

Apple

Известная американская корпорация Apple выпускает смартфоны, планшеты, умные часы, персональные компьютеры и ноутбуки. Активно совершенствуются сервисы (Apple News, iTunes, Apple Store, Arcade), а также разрабатывается программное обеспечение для продукции компании.

Продажи iPhone за III квартал 2023 года снизились на 2% по сравнению с прошлым годом, iPad — на 20%, а Mac — на 7%. Причиной падения спроса называют высокую базу прошлого года и слабые потребительские настроения из-за высоких процентных ставок и инфляции.

Руководство прогнозирует снижение выручки на 1% к аналогичному периоду прошлого года в четвертом квартале 2023 года, в то время как рынок ожидает роста на 1%. Негативная валютная переоценка составит 2%. Рост выручки от iPhone и сервисов ускорится по сравнению с предыдущим кварталом, но продажи iPad и Mac снова покажут двузначное падение.

Снижение продаж продукции компании происходит из-за низкого спроса. Из-за замедления роста реальных доходов покупатели более избирательно относятся к покупкам и тщательно обдумывают решения по обновлению техники. Компания традиционно выпустит новую модель iPhone в сентябре, но при сложившихся макроэкономических условиях ожидать существенного роста продаж не приходится.

Paramount

Paramount Global — американская медиакомпания, образованная в 2019 году путем объединения Viacom и CBS. В её собственности находятся теле- и кабельные каналы, киностудия Paramount Pictures, а также платным стриминговыми сервисами Paramount+ (запущенный в марте 2021 года), Showtime OTT и Pluto TV.

Компания владеет кабельными каналами Paramount, Nickelodeon, MTV, Comedy Central и другими. Также ей принадлежат премиальные каналы Showtime, The Movie Channel и Flix. Киностудия Paramount Pictures создала такие франшизы, как «Миссия невыполнима», «Трансформеры», «Терминатор», «Тихое место», «Черепашки ниндзя», «Звездный путь» и другие.

Популярность контента снижается.

В четвертом квартале Paramount зарегистрировала убыток по стандарту GAAP.

Конкуренция усиливается, а доходы от рекламы снижаются.

FedEx

FedEx Corp. — ведущая международная компания в области упаковки и доставки, торговли через интернет и сопутствующих услуг. К ее бизнес-сегментам относятся экспресс-доставка FedEx Express, наземная доставка FedEx Ground и перевозка небольших грузов FedEx Freight. В распоряжении компании почти 700 самолетов и свыше 87 тысяч транспортных средств. Ее акции входят в индекс S&P 500.

Котировки FedEx снижаются из-за торговых споров, нестабильности мировой экономики и ухудшения ситуации на китайском рынке.

Доходы фирмы изменятся в зависимости от стоимости топлива.

FedEx грозит усиление конкуренции со стороны аналогов и бывших клиентов, таких как Amazon, которые увеличивают свою долю на рынке, где цены и качество обслуживания играют ключевую роль.

Модельные портфели

Стратегия среднесрочных фаворитов и аутсайдеров состоит из двух портфелей акций, торгуемых на американских биржах. Стратеги БКС отобрали акции по результатам экспертизы команды аналитиков Argus Research и внутренней аналитики компании. Покрытие Argus Research и БКС включает более 600 эмитентов из США и других стран.

Общие принципы формирования портфелей

В список фаворитов вошли бумаги с рейтингом «Покупать» и прогнозом роста стоимости, в то время как портфель аутсайдеров сформирован из акций с оценками «Держать/Продавать», что соответствует ожиданиям по их динамике в сравнении с индексом S&P 500.

Анализ рынка, сегмента и ценных бумаг выполняется с ориентиром на срок от 3 до 6 недель и подлежит еженедельному обновлению, как правило, в понедельник.

Стратеги БКС составили список предпочтений и наименее перспективных акций, основываясь на фундаментальных и технических показателях, каждый из которых имеет определённый вес, установленный при оптимизации.

Благодаря непрерывному анализу рыночной и информационной обстановки для каждой акции, которая находится под нашим наблюдением, формируется индивидуальный рейтинг, который со временем меняется. Самые перспективные бумаги могут попасть в портфели с оценкой «лучше рынка» (OW), а наименее успешные — «хуже рынка» (UW).

При построении инвестиционных портфелей ориентируются на структуру отраслей индикативного индекса S&P 500, но в связи с требованиями диверсификации возможны отклонения.

Портфель фаворитов Включает акции с положительными прогнозными ценами и рекомендациями аналитиков Argus Research и БКС. Добавляются как акции с высокой рыночной капитализацией (рыночные лидеры), так и среднего и малого размера в пропорции к рыночному размеру и коэффициенту бета.

Бета-коэффициент измеряет рыночный риск акций, показывая, как ее доходность меняется по сравнению с рынком, обычно индексом S&P 500, у которого бета равен 1. Чем выше коэффициент бета у акции, тем больше её рыночный риск. Если бета акции равна 1,5, то при изменении индекса на 1% значение этой акции изменится на 1,5%.

Портфель аутсайдеров Включает акции с негативными прогнозами финансовых показателей и рекомендациями «Держать» или «Продавать» от аналитиков Argus и БКС. Представляет зеркальную кросс-секцию портфеля фаворитов по ключевым секторам американской экономики. В состав вошли акции с умеренно-высоким коэффициентом бета, что позволяет предполагать нисходящую динамику при падении рынка.

Банк России разрешает приобретение активов иностранных эмитентов лишь квалифицированным инвесторам. Подробнее о статусе «квала» — далее. здесь.

БКС Мир инвестиций